Как применять схему "Простое товарищество"

А это законно?

Договор простого товарищества считается очень эффективным инструментом для наведения порядка в вашем бизнесе. Если вы дробите его. Регулируется главой 55 ГК РФ «Простое товарищество».

Во первых, его могут заключать только ИП и юрлица. При заключении договора товарищи могут действовать совместно, но при этом не происходит возникновения нового субъекта (п. 1 ст. 1041 ГК РФ).

При создании товарищества на одного из участников возлагается обязанность ведения общих дел. В соответствии с п. 1 ст. 174.1 НК РФ на этого участника возлагается обязанность плательщика НДС. Таким образом, любая деятельность в рамках простого товарищества облагается НДС всегда!

Договор простого товарищества ничего не дает для экономии НДС с текущей деятельности. Однако, он может помочь не потерять вычеты.

Часто, когда у бизнеса все покупатели и заказчики применяют ОСН, предприниматели стоят перед выбором: тоже применять ОСН или применять УСН (снижая налоговые риски и проблемы), но продавать товар дешевле на сумму НДС.

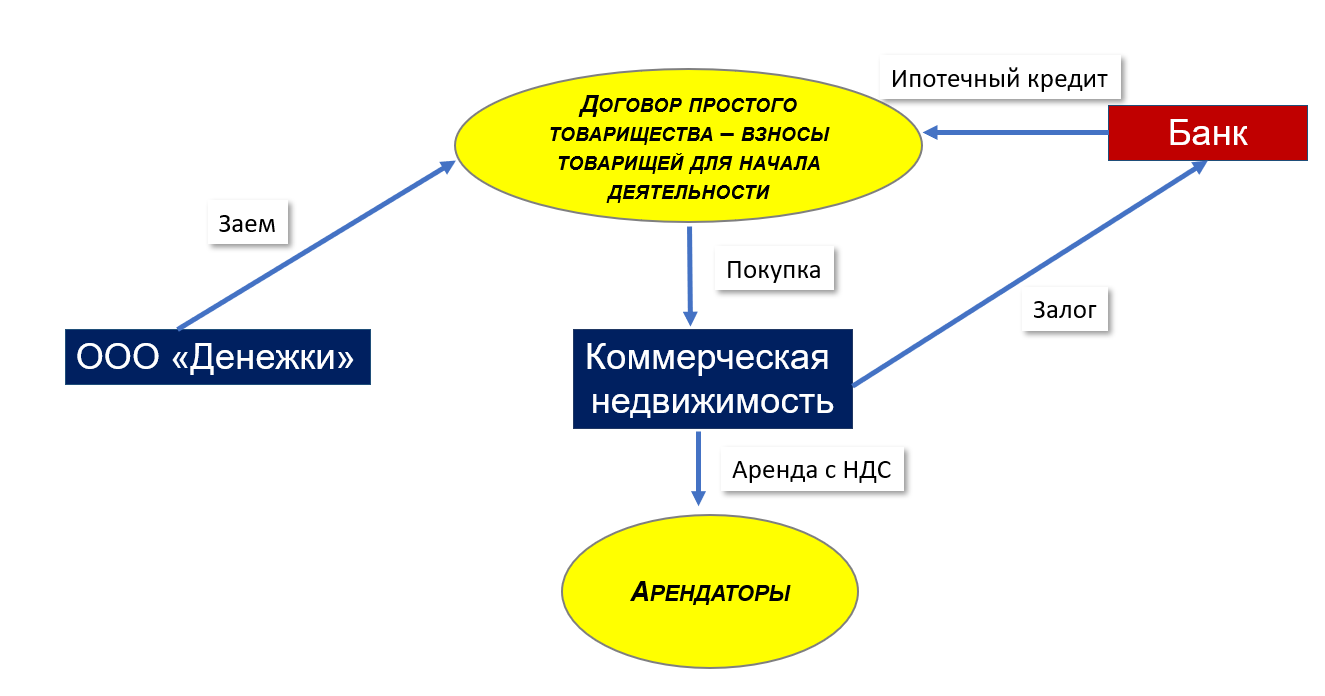

В случае применения договора простого товарищества (как на схеме) можно совместить применение УСН и получение вычетов. Договор простого товарищества широко применялся для оптимизации НДС при продаже дорогостоящего имущества.

Когда один товарищ (продавец) вносил в товарищество имущество, а другой товарищ (покупатель) деньги. А через некоторое время договор простого товарищества расторгался и первый товарищ (продавец) забирал деньги, а второй (покупатель) имущество. Однако, это схема уже давно «на карандаше» у налоговиков, поэтому сильно не рекомендую ее применять.

Итак, простое товарищество не является юрлицом. Значит не является плательщиком налога на прибыль организаций и налога на имущество организаций.

Налоги с доходов и налог с имущества товарищи платят в соответствии с применяемой ими системой налогообложения. Правда, законодатель тут немного ограничил налогоплательщиков, в товариществе нельзя применять УСН 6% (п. 3 ст. 346.14 НК РФ).

Если имущество не входит в перечень объектов (пп.1 п. 7 ст. 378.2 НК РФ), налоговая база по которым определяется исходя из кадастровой стоимости имущества, а товарищи применяют УСН, то от налога на имущество договор простого товарищества позволяет избавиться полностью.

Помимо оптимизации налогов в абсолютном выражении договор простого товарищества дает иные экономические выгоды. Поскольку налоги с доходов товарищи платят в соответствии со своей системой, а упрощенцы применяют кассовый метод, то не распределяя прибыль товарищества можно откладывать уплату налогов с доходов «на потом», не уменьшая их общую сумму.

Например, если мы направляем полученную выручку на погашение займов, то при применении УСН или ОСН все равно должны платить налог с доходов.

А договор простого товарищества позволяет не делать этого.Указанное преимущество не так ощутимо в торговле и производстве, но может быть очень существенным для долгосрочных проектов, например, для девелоперов или как на схеме — при покупки недвижимости для сдачи в аренду.

Приведу пример расчета. Вложения в проект 25 000 000 рублей, ставка доходности проекта — 28,6% годовых, срок проекта — 5 лет. При таких параметрах ежегодная прибыль должна составлять 10 000 000 рублей.

Если мы ежегодно не будем платить налог с доходов 1 500 000 (15%) руб., а заплатим его через 5 лет в размере 7 500 000 рублей, то доходность проекта увеличится до 32,21% годовых, то есть вырастет на 3,6%.

Надеюсь, материал был полезен: да🔥 / нет👎🏿 под постом.

А вам нужна консультация по налогам? Или по налоговой проверке?

А может быть есть вопросы по этой схеме?

Я всегда здесь👉в личке, в чате или в Facebook.