Как экономить налоги при грузоперевозках

Понятно, что транспортные услуги нужны любой компании, у которой нет собственных машин или чей автопарк не справляется с нагрузкой.

Поэтому способы оптимизации налогов при перевозке грузов очень популярны. Я покажу вам основные налоговые схемы по этой теме. И дам рекомендации в части их слабых и сильных сторон.

Но схемы помогут, только если перевозка реальна, стороны правильно оформляют документы и у обоих партнеров налицо деловая цель сделки.

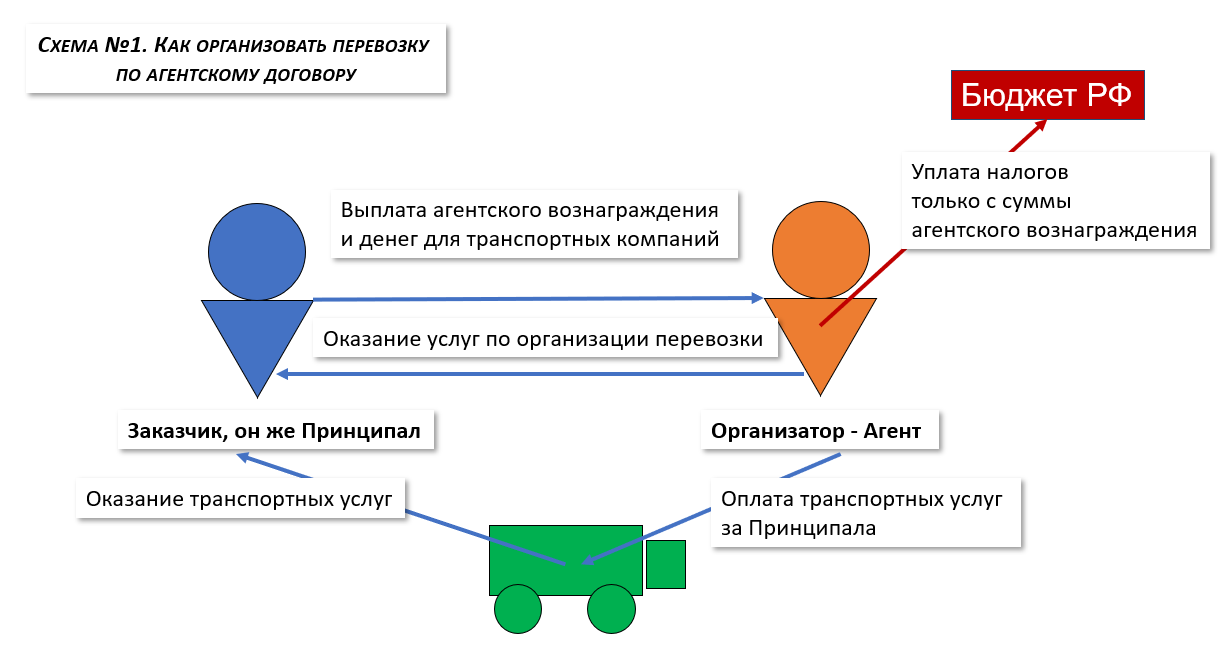

Схема №1. Агент, а не договор перевозки груза

В чем экономия. Компания-перевозчик, которая привлекает для транспортировки третьих лиц, отражает в доходах не всю стоимость перевозки, а лишь свою наценку. Это позволяет либо платить налог на прибыль и НДС в меньшем размере, либо вписываться в лимиты по упрощенке при больших оборотах (п. 4 ст. 346.13 НК).

Как работает схема. Компания заключает агентский договор с заказчиком, которому нужны транспортные услуги. По договору она обязуется от имени принципала и за его счет найти перевозчиков и заключить с ними договоры об оказании транспортных услуг.

В этом случае доходом компании будет лишь агентское вознаграждение (см. схему 1). Если бы налогоплательщик заключал обычный договор перевозки, который допускал привлечение третьих лиц, то она включала бы в доход всю стоимость перевозки.

Однако, чтобы оправдать агентский характер отношений, агент действительно должен выполнять определенные юридические действия от имени принципала.

Например, искать перевозчиков, проводить переговоры, выбивать скидки и льготы, подписывать договоры, разрешать споры, проверять благонадежность перевозчиков.

Меры безопасности. Агент должен подтвердить свои действия первичкой.

👉Поиск перевозчиков докажут документы об организации конкурса на оказание услуг, распечатки условий перевозки с сайтов десятков транспортных компаний, а также служебная записка с анализом лучшего предложения.

👉Проверку благонадежности подтвердят распечатки с сайта nalog.ru, сайтов с отзывами о перевозчиках, анализ судебных дел с участием возможного претендента. Переговоры, требование скидок и льгот подтвердите протоколами встреч. Разрешение споров с перевозчиками подтвердите письмами от имени агента, в которых предлагаются пути решения проблем.

Если при проверке налоговики заподозрят, что агент сам занимается перевозками с привлечением третьих лиц, ему доначислят налоги с полной стоимости транспортных услуг. Так произошло в деле, которое рассмотрел АС Волго-Вятского округа (Постановление от 20.10.2017 № Ф01-4735/2017).

Агент на упрощенке заключал договоры перевозки от имени принципала с перевозчиками, с которыми он и раньше работал. Документы на агентское вознаграждение не выставлял. Налоговики рассчитали его доход с полной стоимости перевозки, сумма которого превысила предельную сумму выручки при УСН.

В итоге компания лишилась права на спецрежим и суд поддержал контролеров. Арбитры указали, что компания создала формальный документооборот. Фактически услуги контрагентам оказывали третьи лица.

Схема №2. Перевозчик на вмененке или патенте

В чем экономия. Налоговая нагрузка при вмененке или на патенте гораздо меньше, чем при общем режиме (гл. 26.3, 26.5 НК).

Как работает схема. Вмененку можно применять при перевозке грузов и пассажиров автомобильным транспортом, если компания или предприниматель владеют не более чем 20 машинами (подп. 5 п. 2 ст. 346.26 НК). Учитываются авто как в собственности, так и аренде.

Крупные перевозчики специально дробят бизнес, чтобы отдельные юрлица не превышали предел в два десятка машин. Это позволяет платить только ЕНВД вместо налога на прибыль, НДС и налога на имущество (см. схему 2). Схема работает только до конца 2020 года. С 2021 года вмененка польностью отменяется (Федеральный закон от 29.06.2012 № 97‑ФЗ).

Предприниматели, которые перевозят грузы или пассажиров, вправе выбрать патентную систему налогообложения (подп. 10 и 11 п. 2 ст. 346.43 НК). Тогда они заплатят 6 процентов с потенциального дохода, который им вменили региональные власти (п. 1 ст. 346.50, ст. 346.48 НК).

В обоих случаях сэкономить налоги получится, если перевозчик зарегистрирован в льготном регионе. То есть там, где местные или региональные власти приняли закон о специальном налоговом режиме в отношении перевозки грузов или пассажиров.

Меры безопасности. Налоговики тщательно проверят, попадает ли деятельность вмененщика под определение перевозки грузов. В одном из дел они доказали, что предприниматель на самом деле занимается организацией перевозок, а не самими перевозками, поэтому права на вмененку не имеет (Постановление АС ВСО от 08.11.2017 № Ф02-4835/2017, Ф02-5441/2017 оставлено в силе Определением ВС от 12.03.2018 № 302-КГ18-270).

То есть предприниматель находил транспортные компании и договаривался с ними об оказании транспортных услуг для заказчиков. По этим операциям инспекторы доначилили НДФЛ и НДС, и суд их поддержал.

Также недопустим ЕНВД по предоставлению транспорта во временное пользование, то есть фрахтованию или аренде (Постановления АС ДО от 19.12.2017 № Ф03-4894/2017, ЗСО от 31.01.2018 № Ф04-5888/2017).

Тип машин также имеет значение. Предположим, в качестве транспортного средства перевозчик использует автокран-манипулятор. Тогда налоговики могут обвинить его в том, что он занимается не перевозками, а погрузкой-разгрузкой.

Но, поскольку автокран вправе ездить по дорогам общего пользования, суд счел претензии недоказанными (Постановление АС ВСО от 18.01.2018 № Ф02-6540/2017).

А вот в отношении бульдозера и экскаватора такой номер не прошел, предприниматель не смог доказать свое право на вмененку (Постановление АС ДО от 19.12.2017 № Ф03-4894/2017).

...Продолжение следует. У нас еще 3 схемы впереди, поэтому не переключайтесь)

Вы хотите внедрить в свой бизнес эти схемы? Хотите, чтобы они действительно приносили доход, а не налоговые доначисления?

Тогда давайте обсудим это: в личке, в чате и в Фэйсбуке.