Как куриное царство взяли "под крылышки"

Реальная история известного бренда.

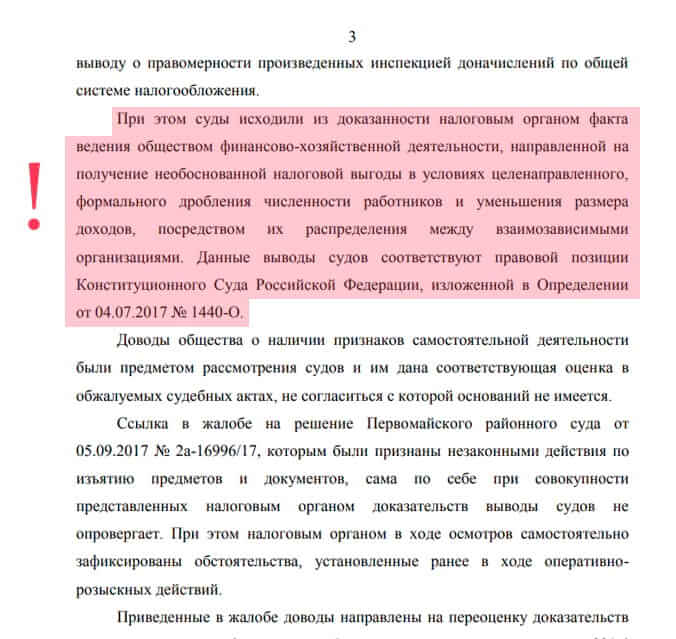

Определение ВС РФ от 05.09.2018 №308-КГ18-12753

Как это было?

Сеть франчайзи-ресторанов KFC. Краснодарский край и Республика Адыгея. Всего 18 пунктов общепита и 11 юрлиц с системами налогообложения :-процентная УСН и ЕНВД.

Все это составляло единый холдинг. Все шло прекрасно, работа по заключенному договору франчайзинга. Все стандартизировано, прописано, предусмотрено. Только зарабатывай!

Но как-то забыла эта группа компаний про налоговиков. Ну вот совсем выпустила из виду! И пришли же, сволочи, к одной... И зацепили всю сетку...

Догадайтесь с трех раз, чем сердце налоговиков успокоилось? Правильно. Доначислениями всей группе по общей системе налогообложения. С НДС, прибылью и т. д.

И что же увидели проверяющие, когда так "нечаянно" зашли на проверочку:

- У всех один учредитель. Кристально честный товарищ. Даже не скрывал, что создал 11 фирм, поскольку

«...экономически целесообразно работать без НДС, применяя ЕНВД и УСН. Как следствие, мы вынуждены соблюдать ограничение численности работников организации до 100 человек»; - Все управленцы в одной куче. Всеми делами заправлял единый бэк-офис. Все печати, первичные документы, документы сотрудников, и проч., проч., все было в одном месте.

«...Таким образом, оформление документации от имени всех перечисленных организаций, а также принятие решений и обеспечение текущей деятельности в целом осуществлялось единым органом – в одних помещениях одними и теми же лицами».

А дальше про единый дух и корпоративные традиции охотно сотрудникам налоговой поведали работники сети.

Например, о том, что собеседование при приемее на работу и само трудоустройство проходило в центральном офисе. Там же находится бухгалтерия и начисляется з/п. Работники центрального офиса контролируют деятельность всех точек, ставят планы продаж, организуют корпоративные мероприятия.

Что еще нашли налоговики?

- Все 11 компаний обслуживались в одном банке. Это, конечно, ерундовое обвинение. Гораздо хуже, что

«...право подписи в банковских документах одной организации группы компаний может предоставляться работникам, оформленным в других организациях группы компаний»; - Единый IP-адрес, с помощью которого осуществлялся доступ к системе «Банк-клиент»;

- Постоянная финансовая поддержка. Выглядело это так: наиболее прибыльные точки давали беспроцентные займы наименее успешным;

- Корпоративная взаимопомощь. При проверке выяснилось, что затраты по приобретению и страхованию основных средств несут одни компании холдинга, а доходы от эксплуатации основных средств получают другие участники группы. Кроме того, остатки продукции, мебель, кухонное торговое оборудование переходят от компании в компанию без оформления сделок купли-продажи, аренды и т.д.;

- Общая корреспонденция. Даже в это влезли налоговики! Учет входящей корреспонденции, адресованной организациям группы компаний, ведется в едином журнале с единой сквозной регистрацией входящих номеров;

- Общий персонал. Налоговики проанализировали справки по ф. №2-НДФЛ и состроили такую схему: оказывается, работники получали зарплату одновременно в нескольких компаниях. Это же подтвердили и сами сотрудники в своих и показаниях.

«...Кроме того, имели место формальные кадровые перемещения, а именно ряд работников, выполняя одни и те же функции, не изменяя фактическое место работы, были переведены кадровой службой из состава сотрудников одного юридического лица в другое».

Вдобавок, сотрудники центрального офиса, которые оформлены в одних ООО ездили в служебные командировки с целью «..планового осмотра», «...передачи ресторана», «...проверки ресторана» в другие ООО.

На эти аргументы компания не смогла найти достойные обоснования. А вот эти признаки суд отклонил:

- Деятельность по одному стандарту. Это не признак дробления. Поскольку единые стиль оформления залов, стендов, форменной одежды работников, меню, цены, распорядок работы, порядок обслуживания посетителей, периодическое прохождение работников одних и тех же курсов и тренингов обусловлены договором франчайзинга.

- Единый перечень поставщиков. Такое сходство – не показатель схемы:

«...в соответствии с пунктом 5.3 договора франчайзинга пользователь обязан приобретать продукты, материалы, оборудование и услуги, используемые в бизнесе, исключительно у поставщиков и через дистрибьюторов, которые утверждаются в письменном виде правообладателем до момента поставки и распространения».

Верховный Суд подтвердил выводы апелляции и кассации, что это схема дробления.

Мои комментарии

- Ну что тут можно сказать - за что боролись, на то и напоролись. Показательное дело. Нужно совсем не иметь в мозгов, чтобы в общепите так наработать. Здесь можно было бы грамотнее выстроить работу всей сети.

К примеру, можно было бы подумать про производственный кооператив. Не люблю я эту схему, но здесь она была бы очень логична. Можно было бы зарегистрировать обособленные подразделения одной компании в разных городах и регионах. Такое построение бизнеса не лишило бы компанию права на применение спецрежимов.

Что касается среднесписочного числа сотрудников, то в ПК данное требование также можно обойти, т.к. число пайщиков не влияет на среднесписочную численность.

Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (п.83 Приказ Росстата от 26.10.2015 №498 (ред. от 06.02.2017) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения №П-1 «Сведения о производстве и отгрузке товаров и услуг», №П-2 «Сведения об инвестициях в нефинансовые активы», №П-3 «Сведения о финансовом состоянии организации», №П-4 «Сведения о численности и заработной плате работников», №П-5(м) «Основные сведения о деятельности организации».

2. С обвинениями по части единого управленческого аппарата, тоже можно было бы поработать. Естественно, заранее. Нужно было рассмотреть возможность регистрации управляющей компании и заключения с нею договора на управление сетью ресторанов.

3. А еще имеется реальная возможность создания некоммерческой организации - потребительского общества. И здесь вообще никаких сложностей не возникает. Поскольку существует неограниченное количество физических лиц, которые мечтаю удовлетворить себя безумно вкусными крылышками американского бренда, то мы можем это сделать, т.к. являемся владельцем данной франшизы.

А самое прекрасное, что деятельность по удовлетворению нужд пайщиков не признается реализацией, и, соответственно, не облагается налогом. В такой ситуации: пайщики-«физики» с набитым ртом, а пайщики-предприниматели с набитым карманом и без уголовной ответственности.

4. А я еще раз скажу, что перед началом построения структуры бизнеса необходимо проанализировать все выгоды не только с точки зрения экономической целесообразности, но и уголовной и налоговой ответственности.

Уже 15 лет я помогаю предпринимателям избегать ошибок, которые были допущены в этом деле.

Вы узнали в чем-то свой бизнес? Или он у вас, как под копирку такой же?

Надеюсь, вы поняли, что вам однозначно и очень быстро нужна моя помощь. Поэтому жду от вас заявок на налоговый аудит прямо сейчас 👉в личку, в чат и в Фэйсбук.