Как не попасть под модный приговор

Мои рекомендации

Применяя ту или иную налоговую схему, стоит проанализировать ретроспективно: пользовались ли им налогоплательщики ранее,как сложилась судебная практика. Обязательно распечатать положительные решения суда, мнения и разъяснения Минфина, ФНС, внебюджетных фондов.

Только это позволит избежать конфликтных ситуаций и убедить проверяющих и судей в правомерности применения вашего схематоза.

Работа с контрагентами

При работе с новыми контрагентами стоит включить в договор пункт или заявление в виде приложения к договору о добросовестности.

Не лишним будет проводить ежеквартальные инвентаризации по крупным и средним поставщикам и покупателям. Это позволит выявить дебиторскую и кредиторскую задолженности.

Как правило, компании, которые не проводят аудит и годовые инвентаризации, имеют хвосты, переходящие из года в год.

Возможно, что отдельные остатки удастся списать за истечением срока исковой давности. При наличии встречных обязательств стоит оформить взаимозачеты.

Отдельно надо проверить сроки погашения обязательств по договорам. Если они вышли, рекомендую оформить допсоглашение и приложить письмо с указанием причин, почему компания не в силах выполнить договорные обязательства, и просьбой пересмотреть срок расчетов по сделке.

Для этого надо ежеквартально формировать акты сверки, подписывать всеми сторонами и ставить на контроль план оплат по погашению долгов.

Дружественные упрощенцы

Если организация взаимодействует с дружественными или аффилированными организациями или ИП на спецрежиме, необходимо запастись обоснованием деловой цели их привлечения.

Так налоговикам будет труднее доказать получение необоснованной налоговой выгоды.

Декларации по НДС

При подаче деклараций по НДС надо отслеживать расхождение налоговых баз и иметь их объяснение. Часто инспекторы просят пояснить высокую долю вычетов.

Если не получается регулировать вычеты переносом счетов-фактур на другие периоды, необходимо подготовить логичные документально подтвержденные пояснения (сезонность, приобретение дорогостоящего имущества, возможность закупки ТМЦ только большими партиями по привлекательной цене, закупкой сырья впрок и т. п.).

Аналогично стоит поступить, проанализировав доходы и расходы в декларации по налогу на прибыль.

Расходы на логистику

При наличии транспортных расходов, когда тоннаж грузовиков позволяет избежать "Платона", внимательно проверяйте первичные документы.

Даты перевозки и отгрузки обязаны соответствовать, в бумагах должны быть подпись водителя с расшифровкой и указание номера автомобиля.

Если услугу оказывает аффилированное лицо, желательно иметь расшифровку проведенных работ.

Агентские договоры и договоры подряда

Проконтролируйте возмездный характер услуг и их своевременную оплату. В договорах строительного подряда следует особое внимание обратить на наличие смет, указания объема работ с расшифровками, технической документации. Не лишним будет иметь протокол или решение собственников, где указаны цель и сроки привлечения подрядной организации.

Письма пидписчиков

А вот и один из "воплей боли" от подписчицы этого канала:

«До появления АСК НДС недобросовестным компаниям хватало времени на ликвидацию. Сейчас их находят очень оперативно. Если раньше налоговики проверяли в основном первичные документы и реальность выполнения работ, то сейчас основной упор они делают на исключение из цепочки недобросовестных контрагентов-прослоек.

Как на камеральных проверках, так и на выездных проверках. Чтобы проявить должную осмотрительность, теперь надо не просто запрашивать учредительные документы, но и проверять имущественные и трудовые ресурсы, квалификацию, наличие складов и офисов в аренде и пр. (Постановление 9 ААС от 30.01.2018 № 09АП-63911/2017).

Поведение инспекторов тоже изменилось: приглашая на беседу директора, они просто показывают разрывы и настоятельно рекомендуют снять расходы и вычеты по определенным контрагентам. Часто такой способ действует».

Мария Кондратова, главный бухгалтер ООО «Вега-АвангардОптима», г. Самара

В качестве резюме

Российский бюджет дефицитный и вряд ли уйдет в профицит в ближайшее время. Это значит, что из всех схем налоговики будут стараться выжать как можно больше. Следовательно, и дел о переквалификации существующих взаимоотношений налогоплательщиков в иные виды и формы станет больше. Однако уже сейчас компании в силах предпринять ряд мер, которые позволят им защитить свои интересы при налоговых проверках.

Стоит разработать «Регламент по проверке контрагентов». Документ даст возможность доказать инспекторам проявление должной осмотрительности и задокументирует весь процесс выбора того или иного контрагента. При доказывании деловой и экономической цели это станет хорошим козырем.

Вам нужен такой документ? Пишите, пришлю.

Если вы не уверены в своей налоговой «кристальности», лучше провести внутренний налоговый аудит (я это сделаю для вас с большим удовольствием).

Выйдет дешевле заплатить квалифицированному налоговому консультанту-аудитору, чем потом отбиваться в суде.

Кроме того, стоит принять во внимание постепенное смещение акцента налоговиков на доначисления по результатам камеральных проверок вместо проведения затратных выездных проверочных мероприятий.

Не забывайте о возможности защиты интересов с помощью институтов гражданского права. Например, права на возмещение потерь или заверение об обстоятельствах (ст. 406.1, 431.2 ГК). Образец такой защиты — дело ООО «Торговый дом „Риф“» (дело № А53-22858/2016).

Налогоплательщик вправе взыскать убытки с контрагента, который предоставил недостоверные сведения об исчислении налогов (Определение ВС от 28.09.2017 № 308-ЭС17-13430).

А теперь, немного цифирек

По данным ФНС, за 10 месяцев в 2017 году система АСК НДС направила 660 000 автоматических требований, по которым налогоплательщики представили 90 000 уточненных деклараций.

Поступления от НДС выросли на 69 000 000 000 руб. Доля сомнительных операций снизилась с 8 процентов в 2016 году до 1 процента по результатам 2017 года. Количество проверок за 9 месяцев 2017 года снизилось на 23 процента при росте результативности на 40 процентов.

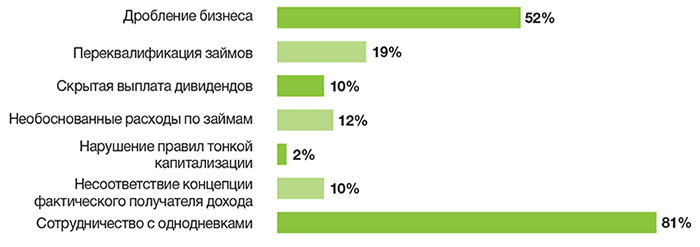

ДИАГРАММА 1 Какие претензии налоговики предъявляют в ходе проверок чаще всего?

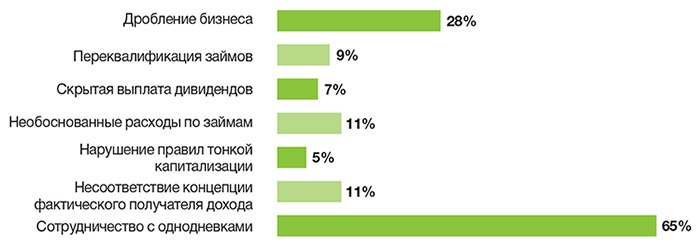

ДИАГРАММА 2 Какие претензии труднее всего оспорить?

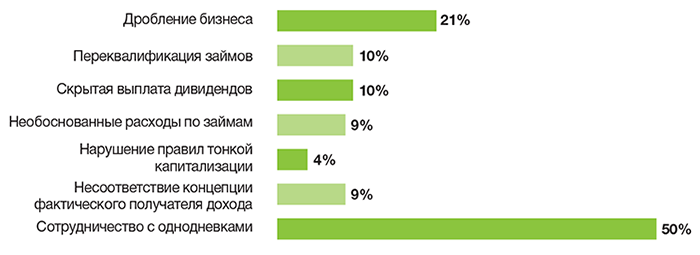

ДИАГРАММА 3 От каких привычных структур и механизмов налоговой оптимизации вы готовы отказаться?

Давайте я оценю ваши риски. Пока налоговики не заглянули к вам в гости.