Internet Banking Rank 2019

Самые эффективные интернет-банки для физлиц по версии Markswebb

В четверг, 29 августа, агентство Markswebb представило результаты ежегодного исследования эффективности интернет-банков для частных лиц. Участвовали более 20 российских банков, которые оценивались по двум бизнес-моделям: Daily Banking и Digital Office.

Результаты

Daily Banking

🏆 Тинькофф

2️⃣ Левобережный

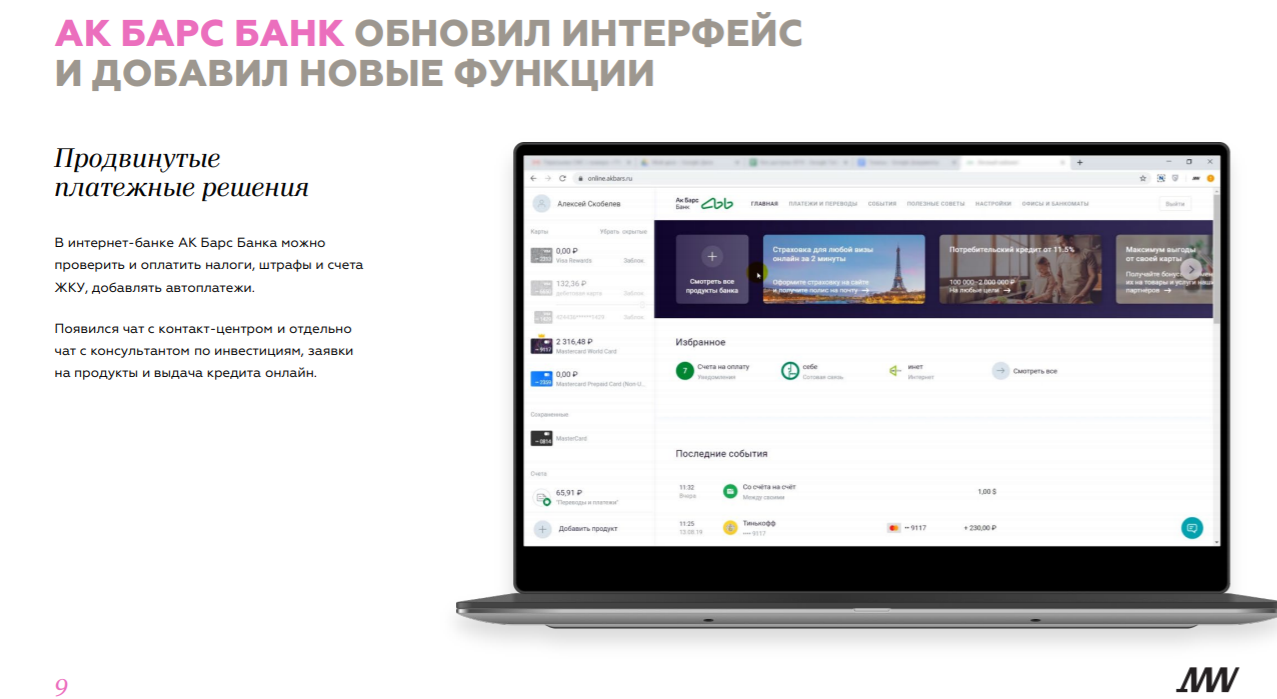

3️⃣ Ак Барс

4️⃣ Уралсиб

5️⃣-6️⃣ Почта Банк

Райффайзенбанк

🏦 Сбербанк 16 место

Digital Office

🏆 Тинькофф

2️⃣ Левобережный

3️⃣ Промсвязьбанк

4️⃣ Ак Барс

5️⃣ Сбербанк

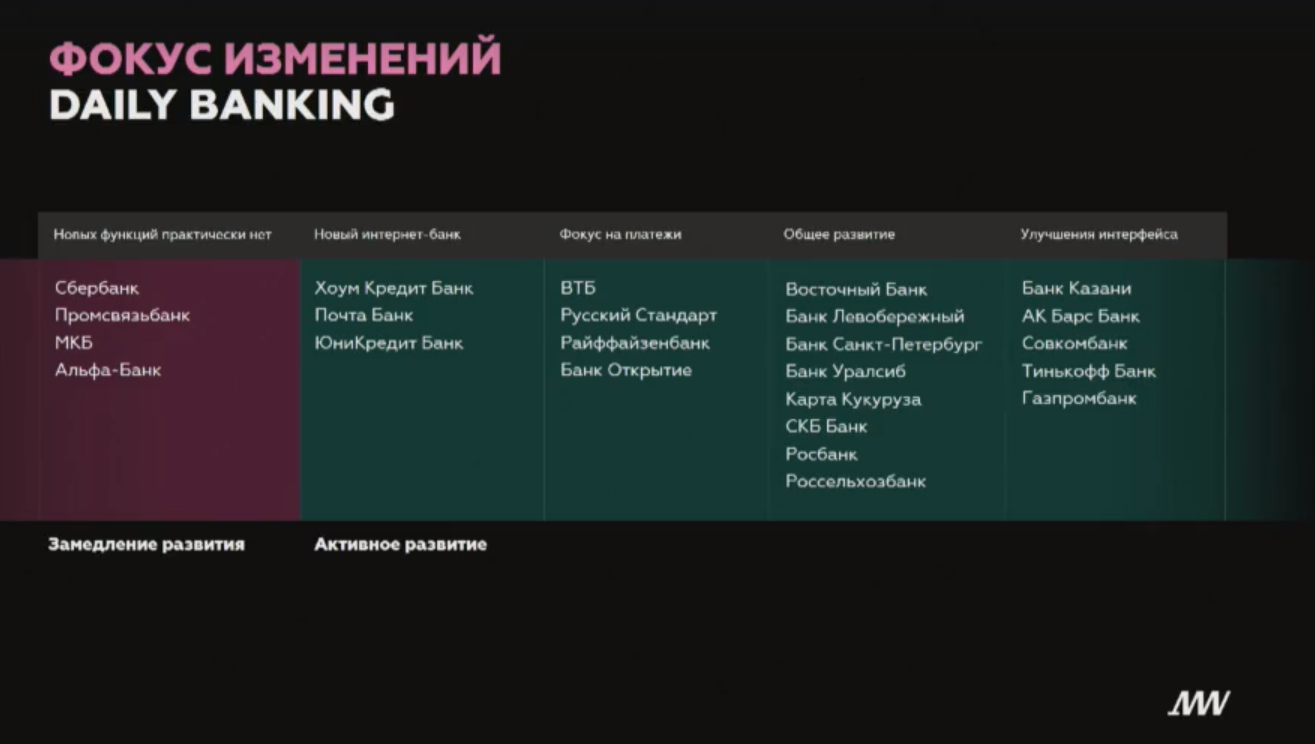

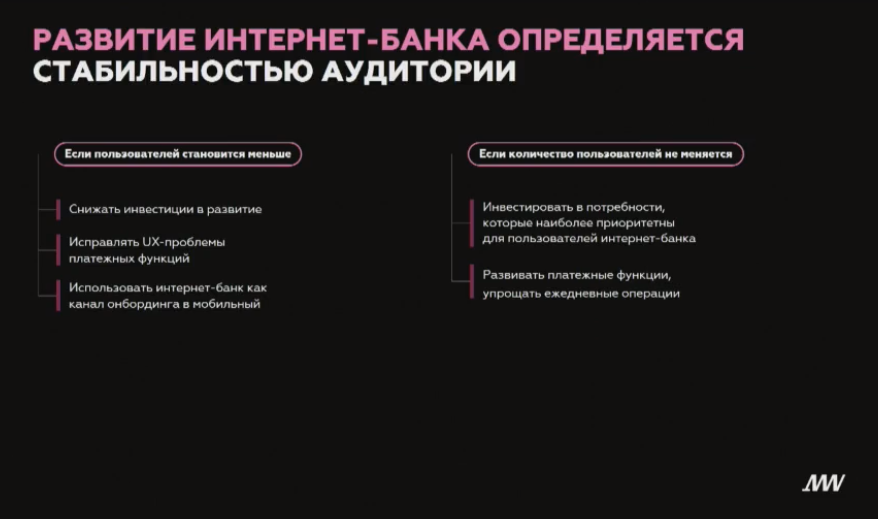

В концепции Daily Banking — банка для повседневных задач — уже нет активного развития: все задачи пользователей удобно решаются и теперь банки еще больше повышают удобство и автоматизацию. Пользователям интернет-банка важно иметь возможность разом оплатить регулярные счета, одновременно пользоваться другими программами на компьютере, иметь большой экран — например, для анализа расходов, вводить большой объем данных и сразу распечатать документ.

В Digital Office — формате цифрового офиса — банки за год развивались более активно и внедряли решения для продаж.

В формате Marketplace — платформы финансовых продуктов — пока только появляются первые предложения, но ожидается развитие в этом направлении.

Ключевые тренды Daily Banking

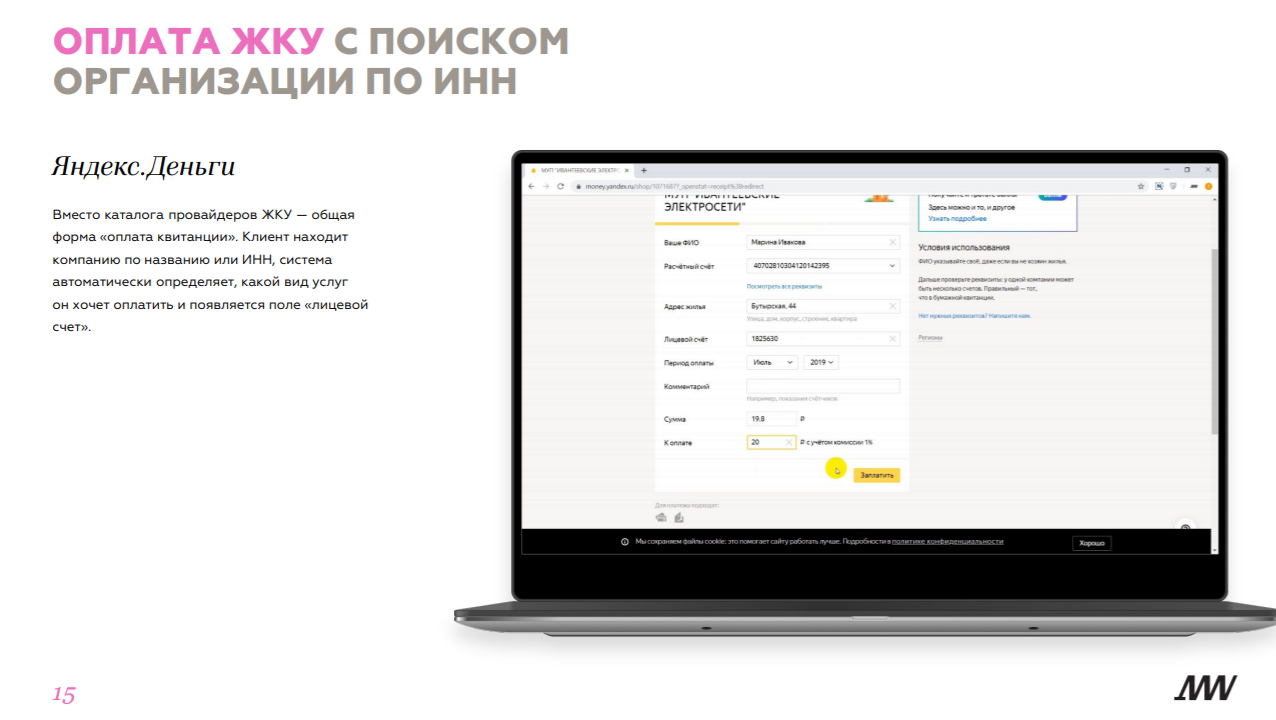

- Упрощенная оплата услуг ЖКХ, если провайдера нет в каталоге (заполнять форму перевода по реквизитам для пользователей сложно). В Яндекс.Деньгах для этого есть общая форма «оплата квитанции»: в ней пользователь может ввести название или ИНН организации — так же, как при поиске в каталоге. Дальше подгружается форма, которая работает, как перевод по реквизитам, но в ней добавляются специфические для поставщика услуг ЖКХ поля «лицевой счет» и «период для оплаты».

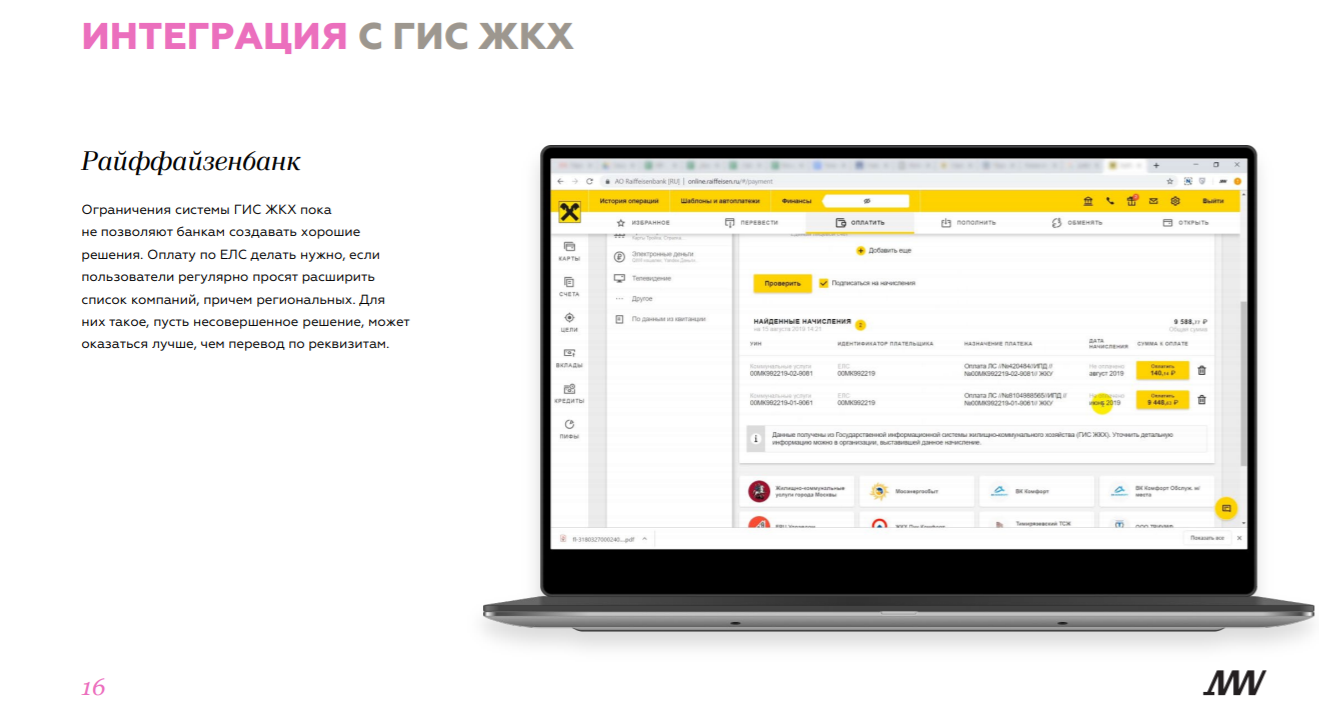

Другая возможность упростить этот процесс — интеграция с ГИС ЖКХ, т.е. оплата по единому лицевому счету. Если компании нет в каталоге, но клиент знает свой единый лицевой счет, он может в любом регионе найти свою компанию и подгрузить выставленные счета. На рынке есть несколько таких решений, но все они имеют проблемы из-за ограничений системы ГИС: не всегда передается информация о том, что включено в счет, который видит клиент, а также бывают расхождения между счетом, отображающимся у клиента, и тем, что реально в квитанции.

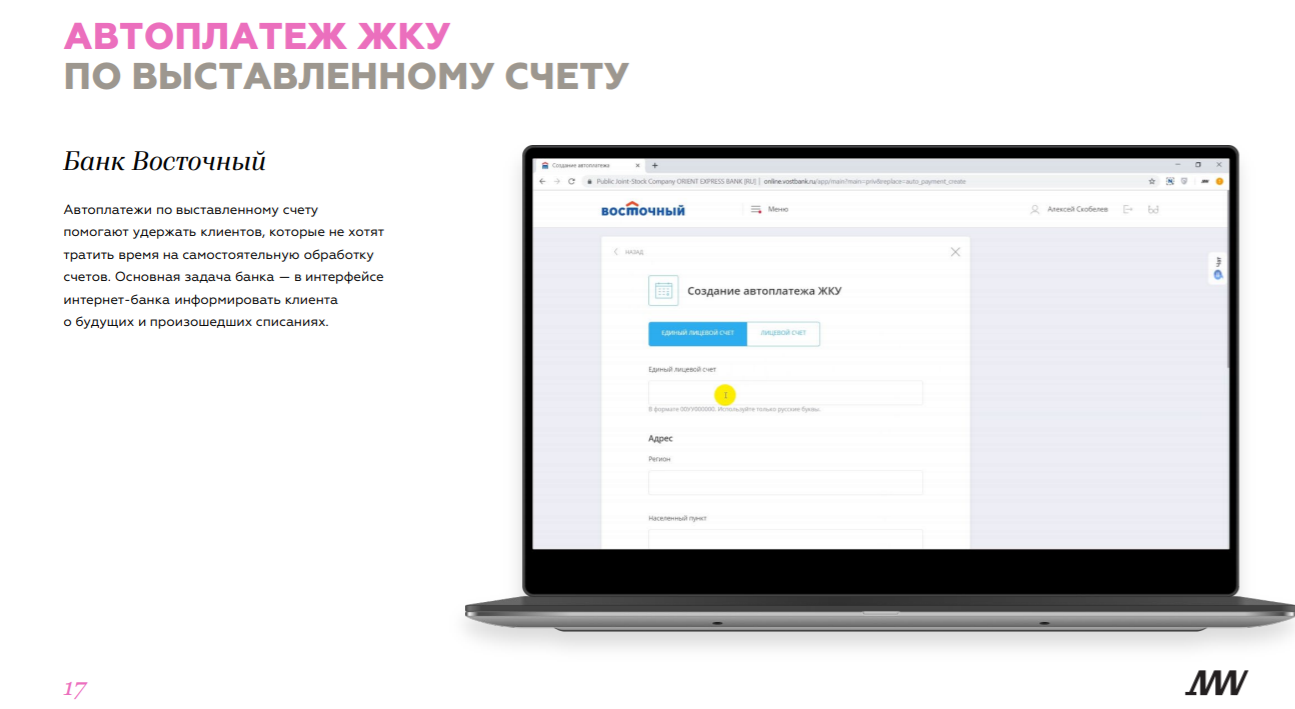

Банк Восточный для оплаты услуг ЖКХ реализовал автоплатеж по выставленному счету. Акцент в таких решениях должен быть на контроле: чтобы клиент видел, какие платежи запланированы на будущее, а какие — уже совершены. Правильный онбординг поможет нивелировать негативный опыт клиента с автоплатежами: нужно показать пользователю, что он может устанавливать ограничения, чтобы никогда не списывалось больше средств, чем он ожидает, а также добавить для клиента возможность отменить платеж в любой момент.

- Персонализация платежей. Такую практику на основе анализа прошлой активности клиента реализуют Сбербанк и Тинькофф, предлагая быстрые формы оплаты для самых популярных операций в верху раздела «Мои операции».

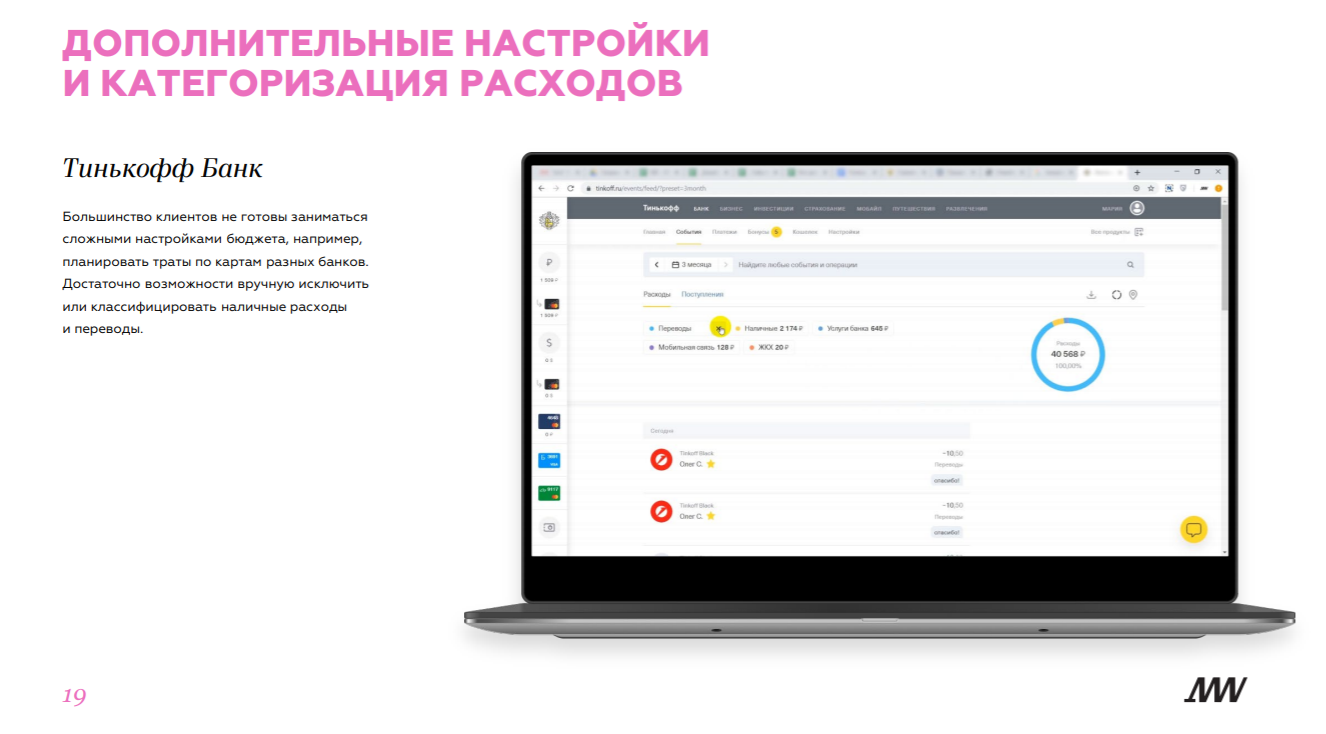

- Дополнительные настройки и категоризация расходов. Пользователям не нужно сложное ведение расходов — например, планирование трат по картам разных банков, но им не хватает дополнительных настроек к автокатегоризации. Так, в Тинькофф еще недавно в диаграмме расходов нельзя было исключить переводы и, если у пользователя был большой перевод или снятие наличных, вся диаграмма становилась бесполезной. Сейчас эти категории можно полностью исключать из диаграммы и видеть более релевантную картину трат.

Также пользователям нужна возможность присваивать таким расходам отдельную категорию: например, вместо «снятие наличных» — «аренда квартиры».

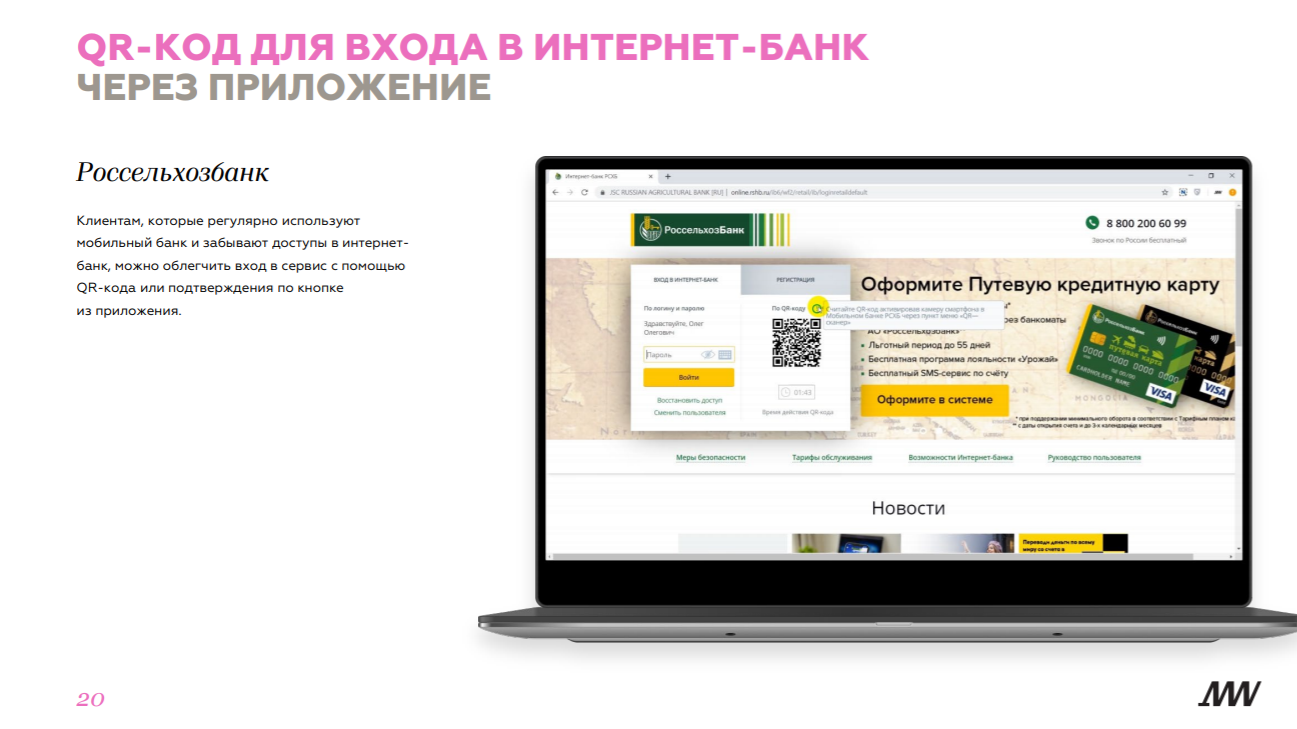

- Удобный вход в интернет-банк. Россельхозбанк добавил вход по QR-коду, считывающемуся через приложение, вместо логина и пароля, которые пользователи часто не помнят. В мобильные приложения обычно проще войти, поскольку там более удобные способы входа по отпечатку или короткому коду.

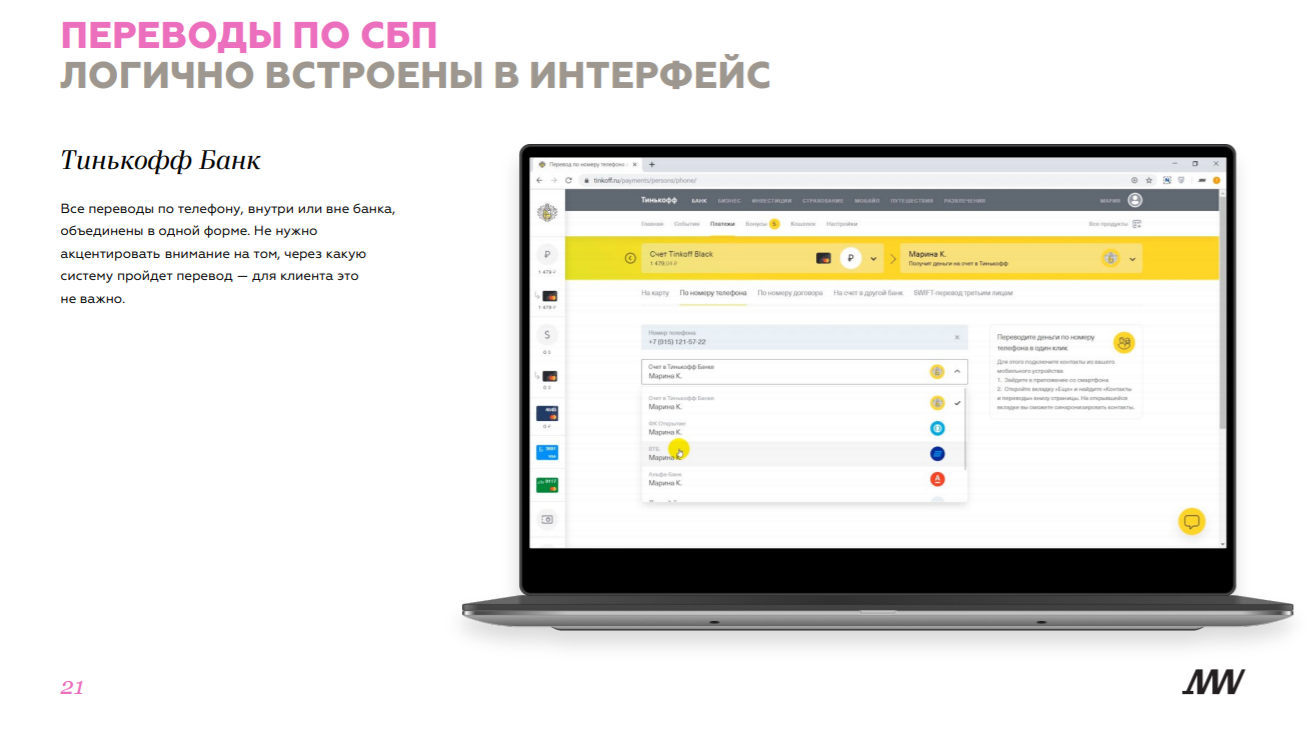

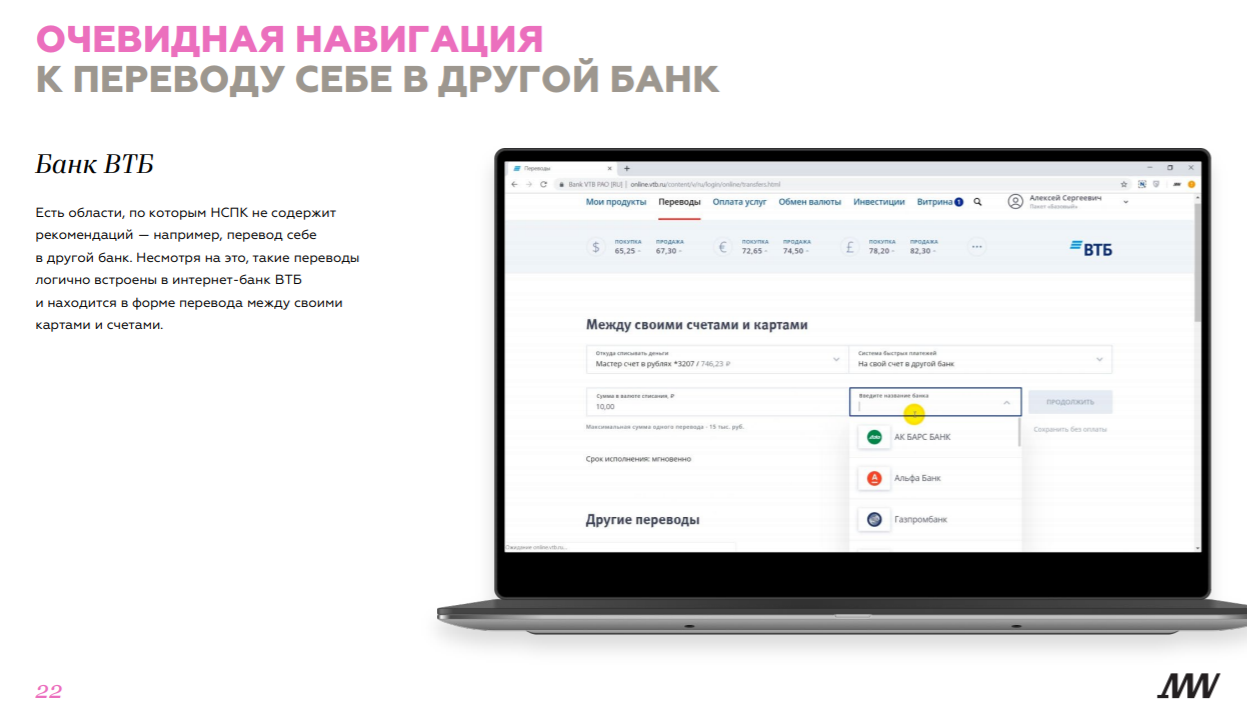

- Удобные переводы по номеру телефона. Сейчас эта опция доступна через несколько систем: СБП, системы Сбербанка, Mastercard и Visa (от двух последних часть банков отказываются в пользу СБП: есть вероятность, что их системы переквалифицируются в международные переводы). СБП — самая популярная система у банков, ею пользуются 17 банков. Система Сбербанка доступна всего у 4 банков, но тем не менее является самой распространенной среди клиентов за счет клиентской базы Сбербанка: через эту систему можно заплатить большему количеству людей. Конкретную систему банк должен быть выбирать, руководствуясь пользой для клиента.

Ключевые тренды Digital Office

- Выдача предодобренного кредита онлайн стала нормой. В половине банков такая возможность уже доступна.

- Развитие консультационных продаж в интернет-банке: от оператора чата клиент может получить подробную информацию о новом продукте, а также консультант может подобрать продукт в зависимости от потребностей клиента. Недостаток таких консультаций в том, что они плохо доводят клиента до финальной точки — оформления заказа, поскольку операторы интернет-банка могут дать только текстовую подсказку, тогда как в приложении клиенту сразу отправляют ссылку на форму.

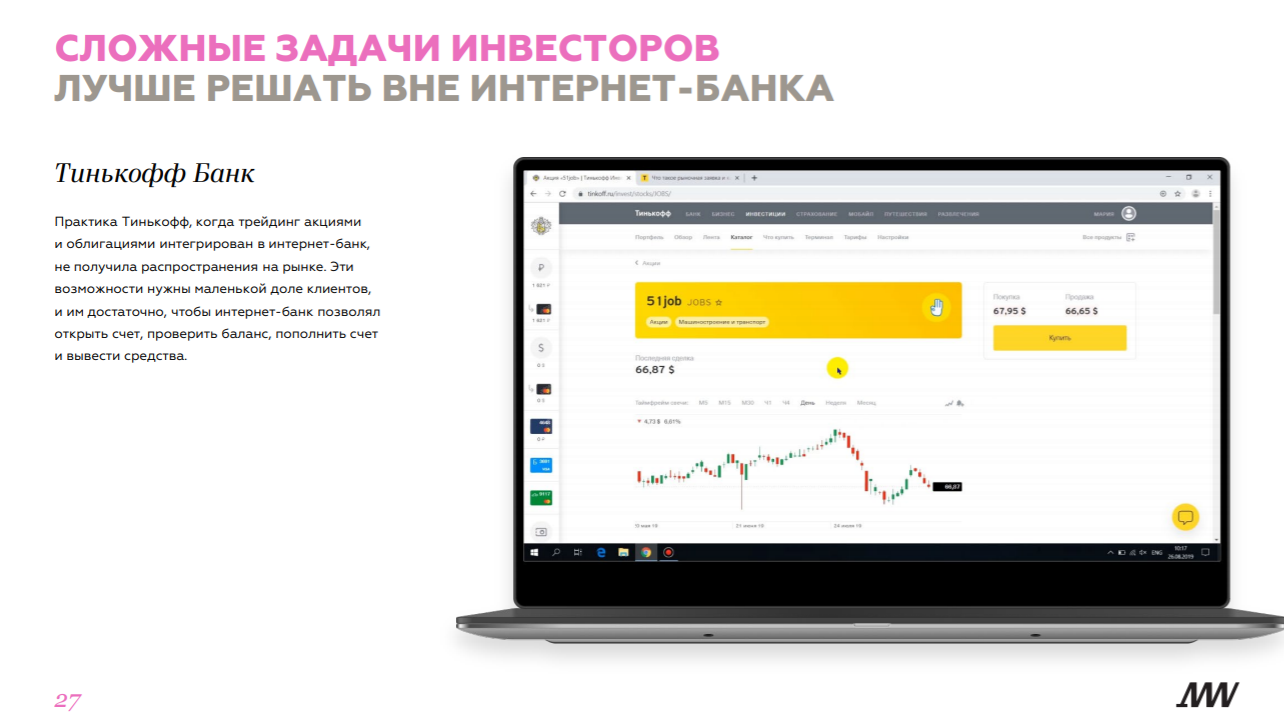

- Интернет-банк развивается как точка входа для инвесторов: возможность открыть инвестсчет доступна в ВТБ, Тинькофф, Банке Левобережный, Альфа-Банке, Сбербанке и Промсвязьбанке. При этом Markswebb не советует внедрять в интернет-банк сложные операции для инвесторов.

Однако продукты с пассивным характером управления (ПИФы и структурные продукты) подходят для интернет-банка. Опцию покупки ПИФов через интернет-банк уже внедрил Почта Банк.

- Активно развивается концепция интернет-банка для документооборота. Одна из ключевых возможностей такого формата — заказ справок и выписок. В этом году такой функционал добавили Сбербанк и ВТБ. Русский Стандарт вынес заказ справок в основное меню, чтобы клиенты были осведомлены об услуге.

Операторы могут решать редкие задачи, которые не имеет смысл выносить в функционал сайта, такие как смена регистрации, оспаривание операций, закрытие счетов. Однако отдельная форма приема документов, например, такая как реализована в Райффайзенбанке, удобнее, чем отправка документов через чат:

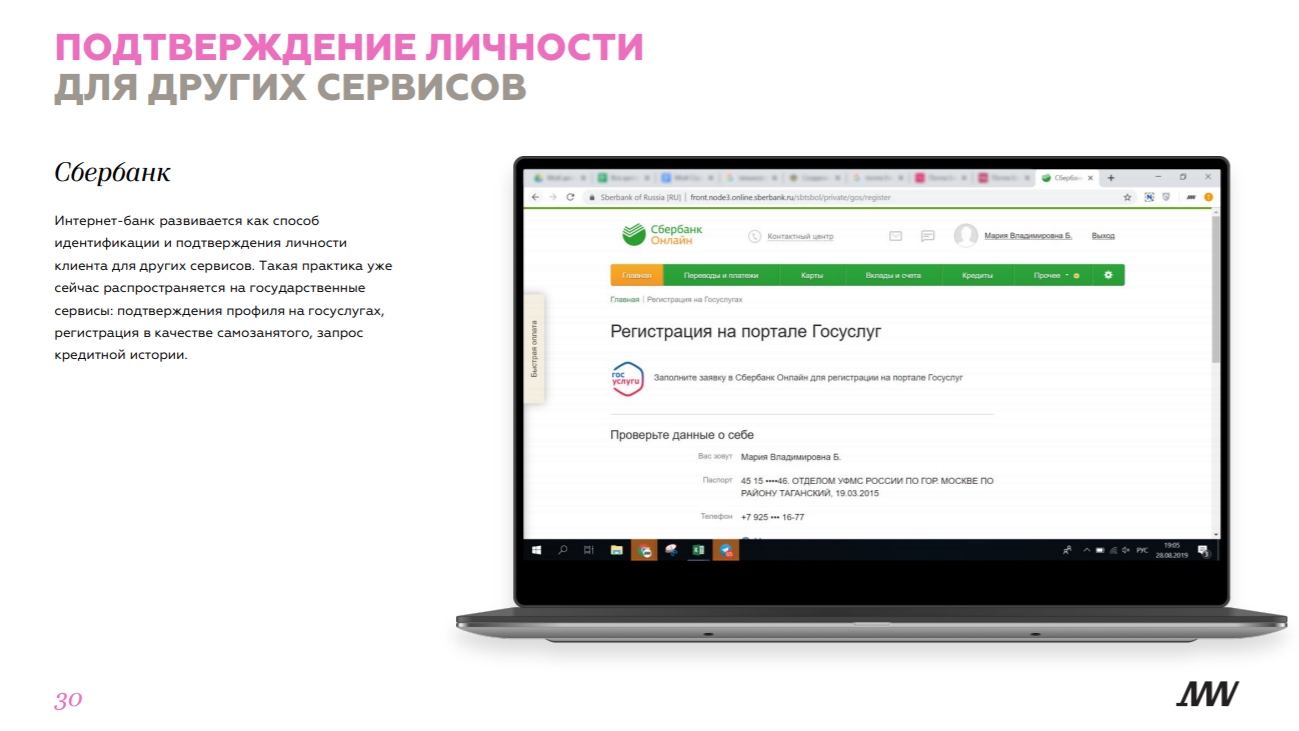

- Интернет-банки начнут развиваться как способ подтверждения личности в других сервисах — например, на сайте Госуслуг, при регистрации в качестве самозанятого или при запросе кредитной истории из БКИ. Markswebb считает, что в будущем эта тенденция продолжит развиваться в сторону окологосударственных сервисов, например, запроса о состоянии пенсионных накоплений в ПФР.

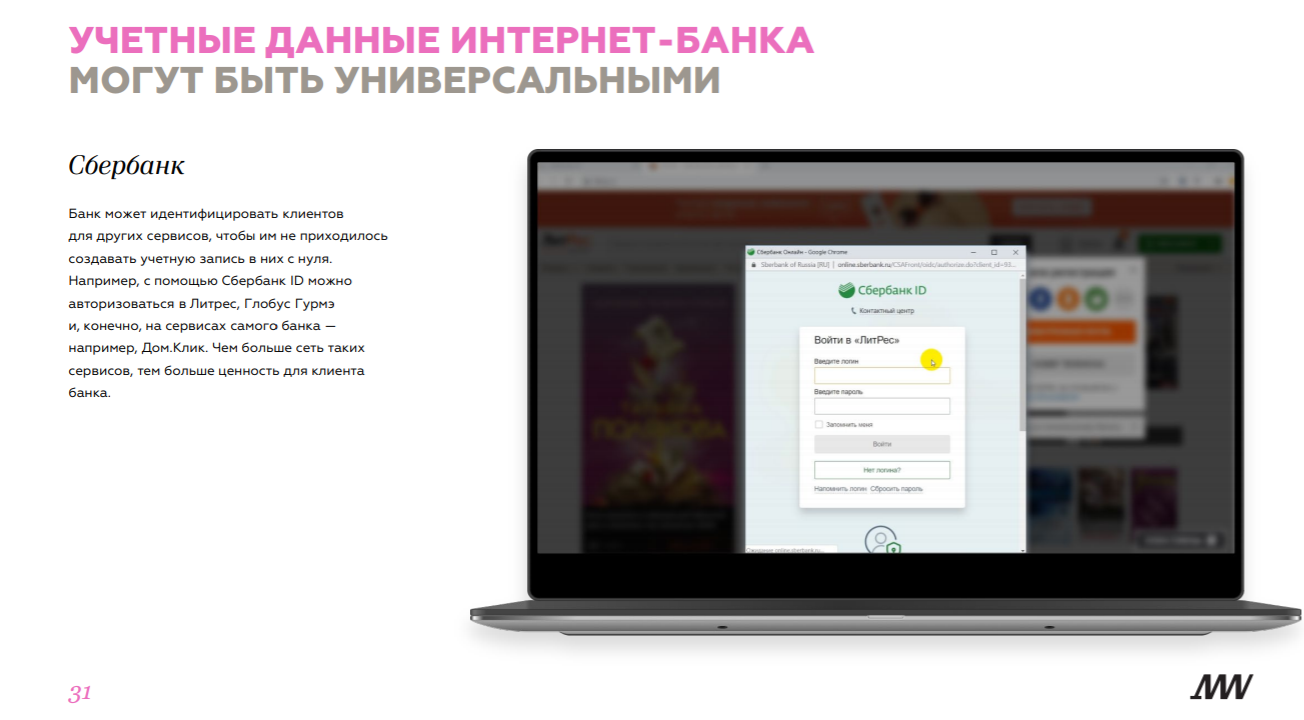

- Также учетная запись интернет-банка может использоваться для входа в другие сервисы, как это реализовал Сбербанк: через Сбербанк ID можно, например, авторизоваться на ЛитРес или в сервисах Сбербанка.

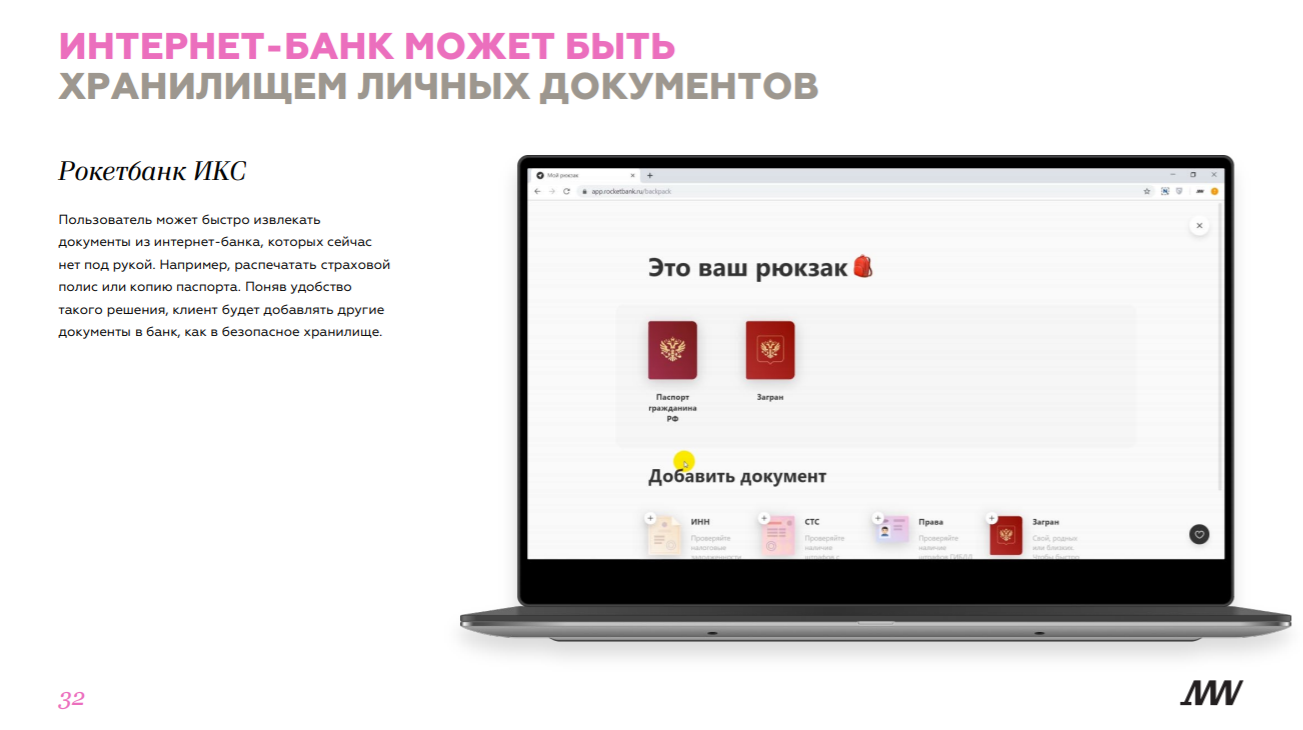

- Интернет-банк может использоваться как хранилище документов, как это реализовано в Рокетбанк ИКС:

Как более эффективно использовать интернет-банк как канал: советы Markswebb

- Чтобы стать для клиента основным банком для платежей, нужно внедрять продвинутые практики оплаты и делать это по двум направлениям:

- упрощение повторных операций за счет быстрых форм, подписок и автоплатежей

- расширение доступа к услугам

- Добавить возможность получать небанковские услуги через интерфейс или учетные данные интернет-банка.

- Развиваться как хаб документов для хранения и экспорта.

- Развиваться в инвестнаправлении и быть точкой входа, без сложных инвестпродуктов.

- Добавлять альтернативные способы входа — например, через приложение.

Перезапуски

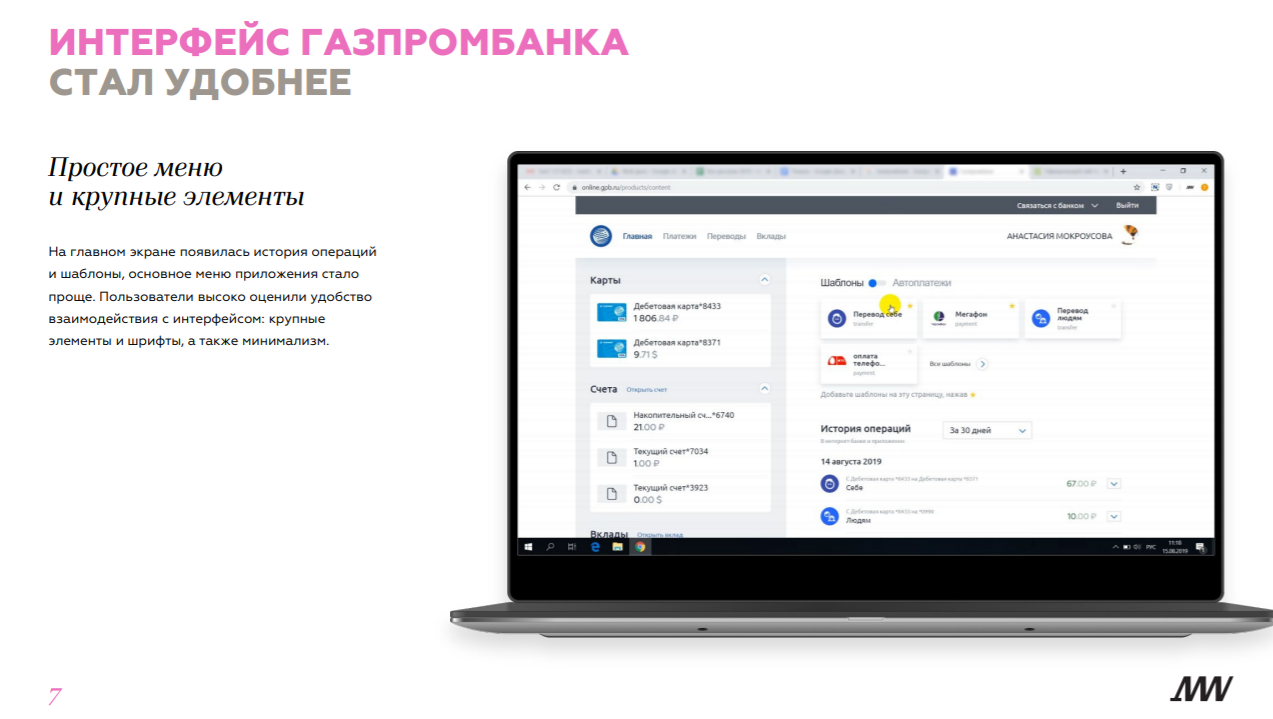

История операций на главном экране реализована бесконечным скроллом. В меню осталось 4 пункта. Пользователям понравилась простота интерфейса.

Теперь можно оплатить услуги через запрос задолженностей и добавить подписку (и на Госуслуги, и на ЖКХ). Практически все продукты можно оформить онлайн. Респонденты низко оценили навигацию, в частности, поскольку раздел с историей операций называется «События».

Полные результаты