ВТБ хочет стать банком номер один в кошельках россиян

Его новая стратегия развития предусматривает цифровую трансформацию

28 мая 00:11 Екатерина Литова / Ведомости

23 апреля наблюдательный совет ВТБ утвердил новую стратегию до 2023 г. Банк тогда документ публиковать не стал, а спустя месяц ознакомил с ним аналитиков. «Ведомости» ознакомились с презентацией, ее подлинность подтвердили два присутствовавших на встрече аналитика. Представитель ВТБ не подтвердил и не опроверг содержание новой стратегии.

Полный диджитал

ВТБ задумался о цифровой трансформации банка, следует из презентации. К 2023 г. он хочет стать банком № 1 в кошельке клиентов и лидером по уровню удовлетворенности пользователей, а также создать для них полноценную лайф-стайл платформу со всем спектром услуг: от здоровья до отдыха. ВТБ хочет предоставлять 100% продуктов онлайн, реализовывать 50% продаж удаленно и уйти от бумажного документооборота.

Сбербанк, «Тинькофф банк» и другие давно идут по пути полной цифровизации бизнеса – ВТБ позже других объявил об аналогичных планах, констатирует основатель и партнер UsabilityLab Дмитрий Сатин: «Но лучше сейчас, чем завтра. Это общий тренд: если не цифровизация, то смерть».

«Во многом планы ВТБ выглядят как списанная домашняя работа у Сбербанка», – иронизирует главный аналитик Российской ассоциации электронных коммуникаций Карен Казарян. Правда, сейчас многие банки пытаются найти новые сегменты с высокой добавленной стоимостью и выходят за рамки обычного понимания слова «банк», признает он: «Мы уже видим, как Сбербанк воюет с «Ростелекомом» за биометрию, и, очевидно, такие конфликты будут вспыхивать по мере становления экосистемы ВТБ».

Представители Сбербанка и «Тинькофф банка» от комментариев отказались.

Три кита прибыли

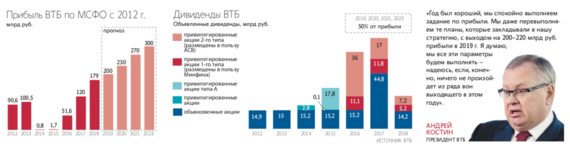

В 2019 г. ВТБ планирует заработать около 200 млрд руб. чистой прибыли, в 2020 г. – 230 млрд, в 2021 г. – 270 млрд, а к 2022 г. – достичь 300 млрд, следует из презентации.

Один из драйверов, который должен поддержать рентабельность капитала банка (ROE) и обеспечить рост прибыли, – ожидание безубыточности по непрофильным активам, которые в последние несколько лет приносили убытки, говорит аналитик S&P Роман Рыбалкин. «В структуре группы ВТБесть много непрофильных активов – земли, доставшиеся от Банка Москвы, строительные проекты, в том числе «ВТБ арена», – напоминает он. Убыток, сгенерированный небанковским бизнесом, год назад составил почти 50 млрд руб. Он был нивелирован разовыми доходами группы от продажи «ВТБ страхования» «Согазу» (54 млрд руб.), говорит Рыбалкин. Поэтому ожидания ВТБ, что непрофильные активы перестанут генерировать убытки, во многом определяют прогнозы госбанка относительно роста ROE на 1% в год, резюмирует аналитик.

Второй фактор увеличения прибыли – опережающий среднерыночный рост кредитов физлицам: к 2022 г. розничный кредитный портфель вырастет на 16%, малого бизнеса – на 14%. У ВТБ должно стать 18 млн клиентов в рознице – в 1,5 раза больше, чем сейчас; доля рынка розничного кредитования дойдет до 22%, а доля таких кредитов в портфеле – до 35% по сравнению с нынешними 25,7%.

ВТБ намерен расти в ипотеке и потребительских кредитах зарплатным клиентам, ожидая, что это позволит контролировать уровень риска, говорит Рыбалкин: ЦБ сейчас старается охладить рынок потребкредитования, повышая по необеспеченным ссудам коэффициенты риска.

С учетом планов по росту в рознице ожидания ВТБ по сокращению кредитного риска с текущих 1,6% до 1,2% выглядят оптимистично, считает аналитик Fitch Александр Данилов: «На рынке потребкредитования может наступить перегрев, это приведет к росту просроченной задолженности. Планы расти в основном в ипотеке, где есть залоги, а в необеспеченном кредитовании – за счет зарплатных клиентов, конечно, снижают риски, но все равно на сокращение резервных отчислений я бы не рассчитывал».

Третий драйвер, который должен помочь ВТБ достичь цели по прибыли, – сокращение затрат. Это даст группе около 70 млрд руб. в целом за 3,5 года, указывает Рыбалкин. В ходе презентации представители ВТБ называли факторы, за счет которых им удастся этого достичь: например, передислокация части персонала из Москвы в регионы, продолжает он. ВТБ собирается оптимизировать отделения и персонал, вероятно, часть сократят, а высвобождающиеся ресурсы будут инвестировать в цифровые технологии, говорит Данилов.

Заявка на успех

Правительство несколько лет добивается, чтобы госкомпании платили в бюджет не менее 50% чистой прибыли по МСФО. 60,9% обыкновенных акций ВТБ принадлежит Росимуществу. Но в этом году для банка было сделано исключение из-за требований ЦБ к достаточности капитала системно значимых банков. В итоге на дивиденды за 2018 г. банк направит 15% чистой прибыли по МСФО, или 26,8 млрд руб., – остальное пойдет в капитал. С 2019 г. госбанк пообещал перечислять акционерам 50% чистой прибыли, говорится в презентации. Представитель ВТБ это подтвердил.

Банк планирует соблюдать надбавки по капиталу за счет роста прибыли, говорит Данилов. Дополнительную поддержку может оказать переход ЦБ в том или ином виде на стандарты последнего «Базеля» (так называемый «Базель 3.5»), что снизит риск-вес ряда активов и таким образом высвободит капитал, замечает он.

Основные цели ВТБ выглядят разумно, хоть и несколько оптимистично, говорит Данилов: «Вопрос – сможет ли банк их реализовать. Если он сделает большую часть запланированного, я бы счел это успехом».