Расчёт оптимальных затрат на эффективный финансовый учёт

Как связан контроль за сохранностью капитала собственника бизнеса и численность финансово-бухгалтерской службы?

Финансовый учёт — это процесс, результатом которого является управленческая информация. Критерий для этой информации — качество. Качество = достоверность, полнота и своевременность. Чтобы сформировать финансовый отчёт нужно рассчитать показатели. Для достоверных показателей нужны исходные данные — все операции, производимые с деньгами в бизнесе, зафиксированные в учётной программе. И кто-то должен аккуратно эти операции занести и ничего не упустить, а кто-то грамотно сформировать управленческий отчет для руководителя, в котором можно увидеть, что же творится в бизнесе и куда он идёт. Разный бизнес генерит разный объём операций. Разный объём обуславливает разную трудоёмкость по их обработке. А значит разное количество «рук» и «голов», которые этим занимаются. Вот мы и подошли вплотную к расчёту необходимой численности финансово-бухгалтерской службы и объёма оптимальных затрат на эффективный учёт.

Итак, формирование учёта — это такой же производственный процесс, как и другие. У него есть определённая трудоёмкость, которой соответствует некое количество сотрудников. Чтобы определить численность службы нужно проанализировать текущий процесс:

- Выписать все действия, операции, которые делает бухгалтерия.

- Оценить трудоемкость каждой операции с помощью хронометража.

- Посчитать количество операций с помощью 1С.

- Определить оптимальное количество персонала.

1 шаг. Распишем операции и их хронометраж

Ежедневно бухгалтерия выполняет множество операций, например:

- выставление счетов на оплату;

- формирование платёжных поручений;

- загрузка платёжных поручений в клиент-банк;

- принятие к учёту расходов по авансовому отчёту;

- разнесение выписки банка;

- отражение денежных документов;

- отражение кассовых документов и т. д.

Каждая из этих операций имеет своё содержание, т. е. набор необходимых для её выполнения действий, а также среднее время выполнения. У каждого предприятия своя трудоёмкость учёта и каждой операции — её нужно замерить. Да, сесть рядом с бухгалтером и засечь, сколько времени уходит на каждую операцию. Получится, например, что время на каждый вид варьируется от 3 до 6 минут. А самый трудоёмкий процесс — принятие к учету расходов по авансовому отчёту — занимает 26 минут.

2 шаг. Считаем трудоёмкость процесса

Для этого время обработки одной операции умножаем на количество таких операций за год. Количество операций смотрим в 1С.

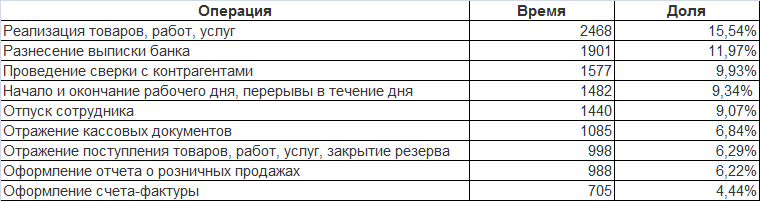

Для примера ниже небольшой фрагмент таблицы, где указана трудоёмкость отдельных операций. В этой компании общая трудоёмкость за год составляет 15875 часов.

3 шаг. Сводим плановую и фактическую трудоёмкость

Итак, мы сложили всё время на все операции и получили общий объём человека-часов. Ужаснулись цифре :) и спросили себя, как это, вообще-то соотносится с нормой рабочего времени.

Норма рабочего времени рассчитывается ежегодно на всю страну с учётом количества фактических (без праздничных и сокращённых) рабочих часов по производственному календарю. Так, в високосном 2020 году для фултайм-персонала (5 рабочих дней по 8 часов) норма — 1979 часов.

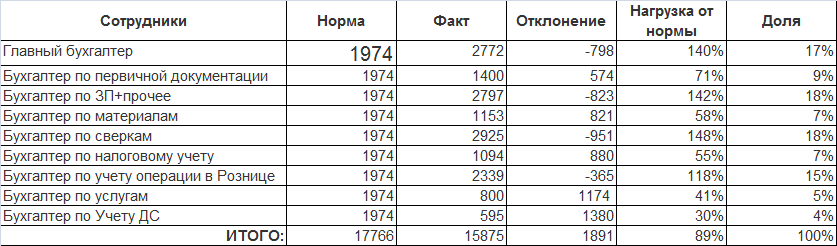

Сводим табличку и видим — кто перегружен, кто недозагружен:

Шаг 4. Определяем необходимое количество сотрудников

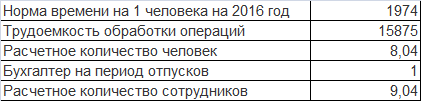

Теперь мы можем рассчитать, сколько человек нужно, чтобы «переварить» учёт на предприятии. Берём общую трудоёмкость, делим на норму рабочего времени одного человека и получаем искомое количество сотрудников.

Считаем в деньгах

В первую очередь определяем ФОТ — по уровню текущих ставок в вашей компании или по уровню средних по рынку зарплат соответствующих специалистов. Конечно, затраты на учёт — это не только зарплаты. Плюсуем работу программистов, затраты на автоматизацию, услуги консультантов.

Какая же норма затрат на учёт оптимальна?

Считается, что организован достаточный контроль за бизнесом, если расходы на организацию учёта составляют от выручки:

- Крупный бизнес — 1-2%

- Малый и средний бизнес — 5-6%

Приемлемого уровня контроля можно достигнуть в малом и среднем бизнесе с расходом 1-3% на учёт. Но помните, что, скорее всего, это будет сделано за счёт переработок сотрудников, а перегруженность всегда означает повышение вероятности ошибиться или что-то забыть.

Низкий уровень учёта опасен для бизнеса, т. к. не обеспечивает контроль и сохранность капитала владельца. Такой уровень — это менее 1% от выручки на организацию учёта.