Кризисный цикл в США с 1929 года Часть 12

Первый квартал 2019 года

Robin Goodfellow, июнь 2019

1. Кризис приближается

1.1 Точка перелома, вероятно, пересечена

Мы часто подчеркивали недостатки нашего метода анализа. Он подлежит постоянному пересмотру[1] данных, что может привести к изменениям в интерпретации событий и задержке публикации примерно на квартал.

Публикация данных за первый квартал, таких как пересмотр данных за четвертый квартал, предполагает, что точка перелома, отделяющая то, что мы называем периодом расширения от периода сжатия, вероятно, достигнута. В этом случае это точка перелома второго подцикла. Как мы показали, этот одиннадцатый цикл, согласно нашим обозначениям и анализу, был отмечен двумя внутренними подциклами. Первый, завершение которого мы отметили в конце 2016 года, не привел к кризису перепроизводства. Он остановился, и открылся новый цикл. Весьма вероятно, что последний достиг своей точки перелома. Исходя из этого, он прошел фазу оздоровления, которую мы также называем «волной замедления», и фазу процветания. Две фазы, которые нам еще предстоит пройти, это фаза высокого процветания (пост-процветание), отмеченная возвращением тенденций перепроизводства, и фаза, предшествующая кризису перепроизводства, фаза безудержного перепроизводства и чрезмерной спекуляции, и которую мы называем также «волной ускорения». Одна из задач нашего анализа состоит в том, чтобы обнаружить, если не предвидеть наступление этой последней фазы, которая объявляет кризис перепроизводства.

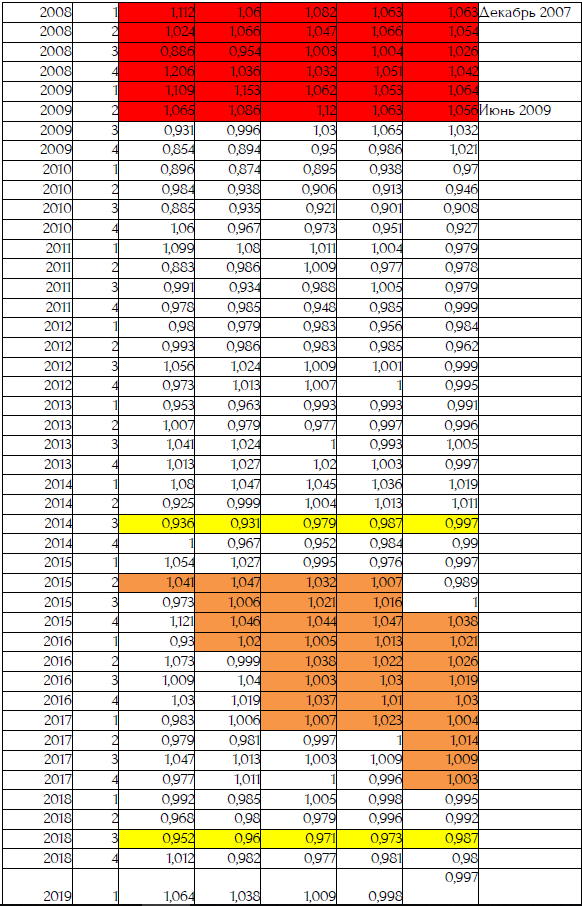

Показатель, которому мы отдаем предпочтение, в Таблице 1.15: «Цены, затраты и прибыль на единицу реальной валовой добавленной стоимости нефинансового внутреннего корпоративного бизнеса»[2] - это отношение между общей суммой процентов и общей суммой прибыли либо то, что мы называем отношение i / p.

Для этого подцикла эволюция этого отношения выглядит следующим образом:

То, что не было ясно во время публикации предыдущих данных, кажется, прояснилось. Точка перелома, самая низкая точка отношения i / p, была пересечена в третьем квартале 2018 года. Хотя ВВП первого квартала 2019 года показал отличный результат (3,2%), прибыль резко упала.

Поэтому, если это подтвердится, цикл уже вступил в фазу высокого процветания (пост-процветания) или, возможно, что нужно установить на заключительном этапе периода накопления, в фазу, которую мы называем «волна ускорения», которая обычно объявляет кризис3.

Теперь давайте посмотрим на эволюцию других норм и отношений.

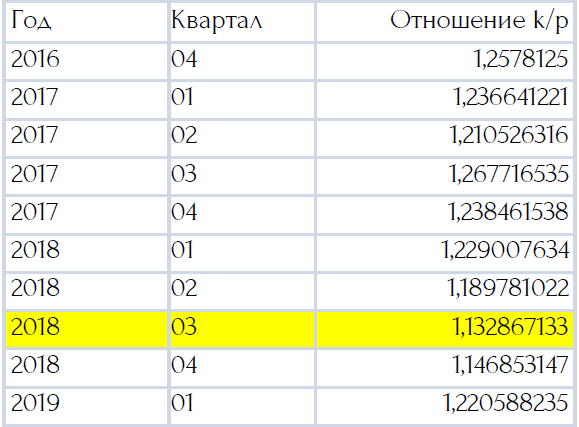

Отношение основного капитала к прибыли дает следующий результат:

Потенциальная точка перелома подцикла достигнута в третьем квартале 2018 года.

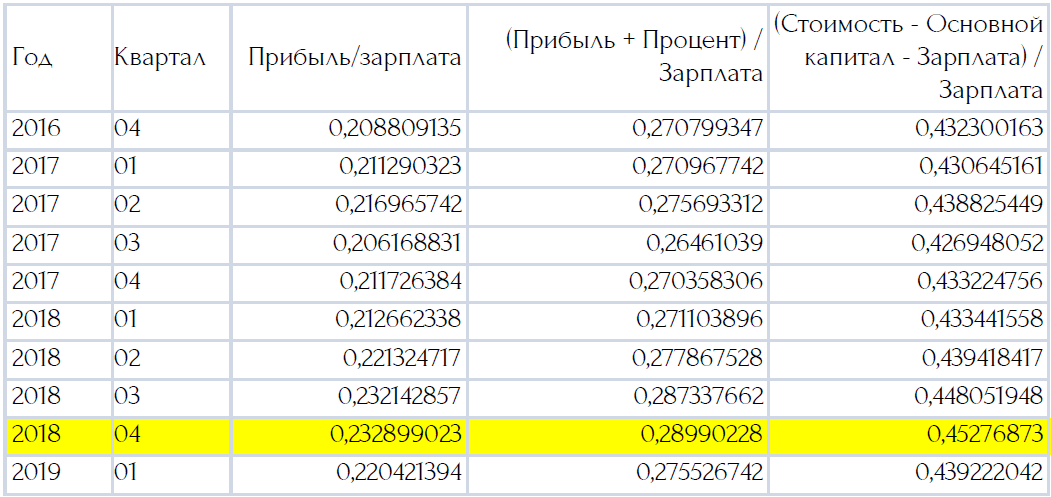

Эволюция различных приближений «нормы прибыли» выглядит следующим образом:

Согласно нормам прибыли, максимум подцикла, похоже, будет достигнут в третьем или четвертом квартале 2018 года.

Выражения различных «норм прибавочной стоимости» следующие:

Здесь потенциальная точка перелома датируется четвертым кварталом 2018 года, независимо от определения нормы прибавочной стоимости.

1.2 Проекция волны ускорения

Расчет проекции для предвидения начала волны ускорения сталкивается с несколькими препятствиями.

Во-первых, метод доказан для циклов с одной волной ускорения, а этот цикл перешел ко второму подциклу.

Тем не менее, мы можем попытаться выполнить расчет по данным второго подцикла. Но и здесь мы сталкиваемся с трудностями.

В апреле 2017 года в обновлении №6 мы начали подвергать сомнению долговечность волны ускорения. Если кризис перепроизводства отступит, все еще существует вероятность финансового непредсказуемого кризиса, как показал восьмой цикл. Опубликованные данные за первый квартал 2017 года, обнародованные в июне 2017 года, подтвердили, что волна ускорения прошла. Первая волна ускорения, если мы используем синтез обоих методов ее определения, длилась четыре квартала, с первого квартала до четвертого квартала 2016 года. Этот анализ был основан на данных, доступных в июне 2017, и именно на основе этих данных мы рассчитывали объявить, что волна ускорения закончилась. Конец подцикла еще не был очевиден, потому что была жива гипотеза о новой волне, идущей вслед за первой (что было бы новым случаем в истории циклов). Это допущение будет исключено при пересмотре общих данных за июль 2017 года и публикации данных за второй квартал 2017 года в августе 2017 года. Поэтому мы заявили, что в то время было ясно, что подцикл, соответствующий первой волне ускорения закончился и нам пришлось ждать, чтобы обнаружить новую волну ускорения, чтобы составить прогноз даты следующего кризиса перепроизводства. Все еще не исключалась гипотеза о кризисе в финансовой сфере, независимо от кризиса перепроизводства. В то же время этот пересмотр поставил практическую проблему, поскольку он определенно установил точку перелома в периоде расширения цикла норм и отношений в третьем квартале 2014 года и пятиквартальную синтетическую волну ускорения вместо четырехквартальной. Новый общий пересмотр данных в июле 2018 года значительно изменил форму волны ускорения. Волна

ускорения ослабевала до третьего квартала 2017 года, а не заканчивалась в четвертом квартале 2016 года. Мы решили сохранить результаты, полученные на основе данных, которые позволили сделать прогноз, и пришли к выводу, что конец подцикла приходится на четвертый квартал 2016 года. Итак, отправной точкой для следующего анализа подцикла является четвертый квартал 2016 года. Когда мы рассчитываем направление от этой даты, результат вычисления уравнений не имеет значения. Одной из причин является наличие максимума в третьем квартале 2017 года. Если мы начнем с этой точки, а не с четвертого квартала 2016 года, мы получим следующие уравнения:

Серия i / p, которой мы отдаем наибольшее предпочтение, указывает на четвертый квартал 2019 года.

1.3 Анализ скользящих средних 1.3.1 Коэффициент i / p

Мы можем, возможно, проанализировать предпосылки новой волны, поскольку два столбца превышают 1 (признак прогрессии от одного квартала к другому), но волна ускорения имеет значение только в том случае, если три столбца превышают 1 для двух кварталов. Поэтому, исходя из текущих данных, мы заключаем, что в лучшем случае волна ускорения начнется в следующем квартале, будет явно подтверждена в третьем квартале и откроет возможность кризиса, начиная с четвертого квартала. В то же время анализ прогноза по кривым направления дает четвертый квартал 2019 года в качестве отправной точки волны ускорения и, следовательно, отодвигает перспективу кризиса до 2020 года.

1.3.2 Отношение k/p

Развитие отношения k / p предполагает, что обнаружена ранняя волна ускорения. Именно этот факт говорит о том, что он аналогичным же для предыдущих серий (i / p). Такая же физиономия встречается для большинства других серий (опубликовано в приложении). Но поскольку мы всегда отдаем предпочтение рядам i / p и синтезируем различные ряды, а также результаты, полученные с помощью двух методов оценки волн ускорения, мы не считаем, исходя из текущих данных, что цикл вступил в последнюю фазу, предшествующую кризису перепроизводства: фаза перепроизводства, сверхспекуляция, которую мы также называем «волной ускорения».

1.4 Заключение: синтез методов

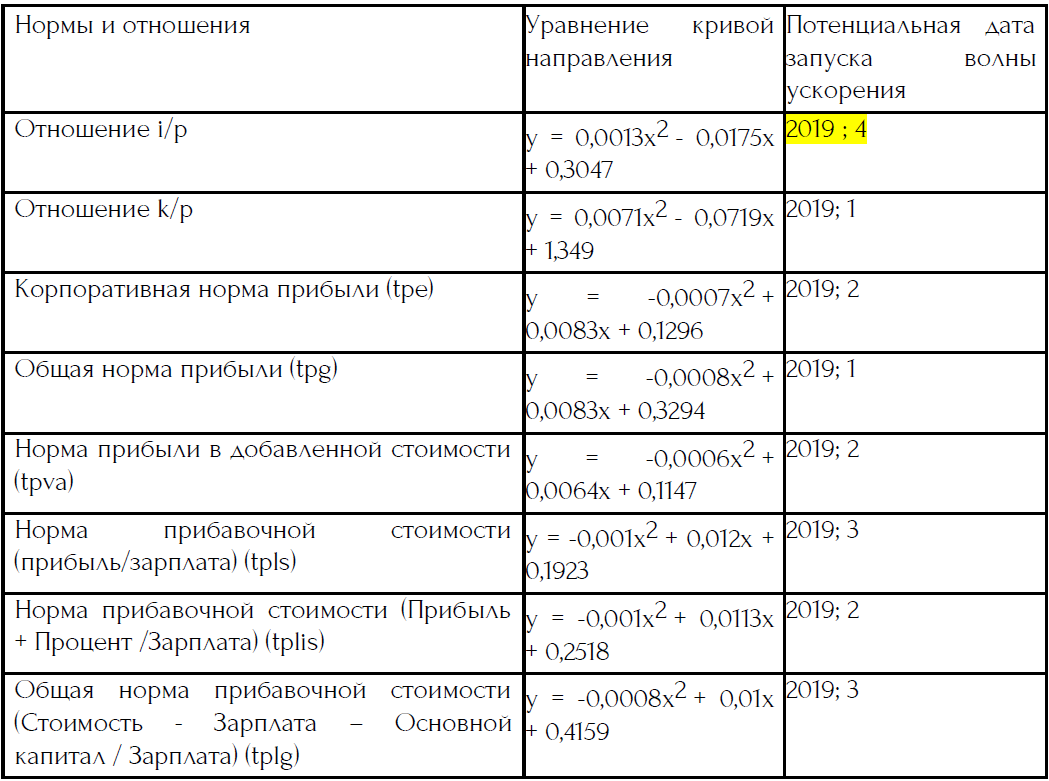

Что касается (потенциально) расчета скользящих средних (см. выше или в приложении), два уравнения объявляют начало волны ускорения в первом квартале 2019 года (отношение k / p или tpg).

Три других уравнения указывают на второй квартал, в то время согласно методу скользящих средних, волна ускорения потенциально начата (tpe, tpva, tplis). Синтез, который потребовал бы нескольких подтверждений, отодвигает начало волны на второй квартал. Если скользящие средние подтвердят для этих рядов волну ускорения во втором квартале, вычисление уравнения на этой новой основе позволит сделать более точный синтез.

Два других уравнения указывают на третий квартал 2019 года (tpls, tplg). В первом случае (см. Приложение) волна ускорения потенциально начинается, но не во втором квартале. Как и в случае с предыдущими, потребуется новый расчет с данными за следующий квартал и даже за квартал позднее для серии общей нормы прибавочной стоимости, если потенциальная волна ускорения окажется вероятной.

Наконец, наша предпочтительная серия i / p указывает на четвертый квартал 2019 года. С точки зрения скользящих средних, как показано ниже, волна ускорения не начинается в первом квартале.

Поскольку наш метод создает синтетическую волну из анализа серии, уделяя при этом особое внимание серии i / p, мы заключаем, что на основе текущих данных в настоящее время синтетическая волна ускорения не началась. Многие факторы говорят о том, что для какой-то серии она уже начата. Однако окончательный вывод возвращает нас к окончанию 2019 года, что открывает перспективу кризиса, который начнется в 2020 году.

В заключение, синтез имеющихся данных заставляет нас думать, что кризис приближается, но еще не стоит у ворот. Таким образом, в Соединенных Штатах нынешний цикл будет самым длинным периодом накопления в истории современного капиталистического способа производства.

Из данных второго квартала мы сможем уточнить некоторые моменты.

2. Инверсия ставок

В презентации, которую сделана во время последнего обновления (обновление 11), мы показали, хотя мы смогли собрать все данные для более полного исследования, только для различия между 10-летними и трехмесячными, 10-летними и 2-летними и 10-летними и годовыми облигациями были отрицательными перед кризисом и даже до волны ускорения в случае разницы между 10-летним курсом и двухлетним курсом.

Поскольку ни один из этих рядов не привел к изменению курса, мы пришли к выводу, что волны ускорения и, следовательно, кризиса перепроизводства, еще не видно на горизонте.

Аналитики после неизбежного кризиса создали свой анализ, среди прочих, на инверсии 5-летних и краткосрочных ставок.

В мае другие серии подчеркивают инверсию ставок. Это касается, например, 10-летней ставки за вычетом трехмесячной ставки, 10-летней ставки за вычетом ставки межбанковских кредитов с избыточными резервными требованиями (не выплачивается в Соединенных Штатах); то же самое касается 5-летних и годовых облигаций.

Все эти факторы явно свидетельствуют о приближении кризиса перепроизводства.

Тем не менее, изменения разницы между 10-летними и 2-летними ставками не произошло. Однако мы показали, что эта серия предвосхитила, по крайней мере, для всех последних циклов, появление волны ускорения. Отсутствие инверсии для этой серии является дополнительным аргументом в пользу нашего анализа.

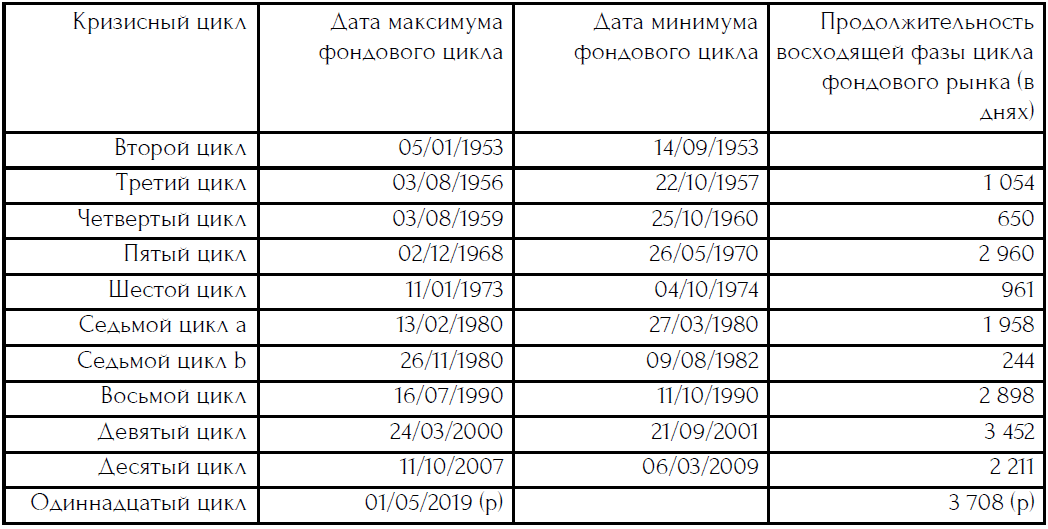

3. Фондовый цикл

3.1 Цены на акции

Исторический рекорд индекса SP500 в ходе торговой сессии был достигнут 1 мая 2019 года (2954,13), а 30 апреля 2019 года (2945,83) - исторический рекорд конца торгов. Последний месячный рекорд был поставлен сентябрь 2018 года; он был побит в апреле 2019 года. Судя по этим данным, самый продолжительный период цикла фондового рынка в истории Соединенных Штатов еще более улучшился. Этот новый рекорд последовал за самым сильным падением в цикле (-20%, минимум этого эпизода фондового рынка был достигнут 26/12/2018)

Мы можем обновить нашу таблицу согласно последним поступившим данным:

(p) - частично; цикл все еще продолжается, и этот результат может не стать окончательным. Как бы то ни было, восходящая фаза фондового цикла является самой длинной из когда-либо зарегистрированных.

Мы обращаемся к нашему обновлению № 11 для обсуждения возможной перемены в ценах на акции. Выделение волны ускорения будет фактором последующего повышения курса.

Общая эволюция за последние три цикла выглядит следующим образом:

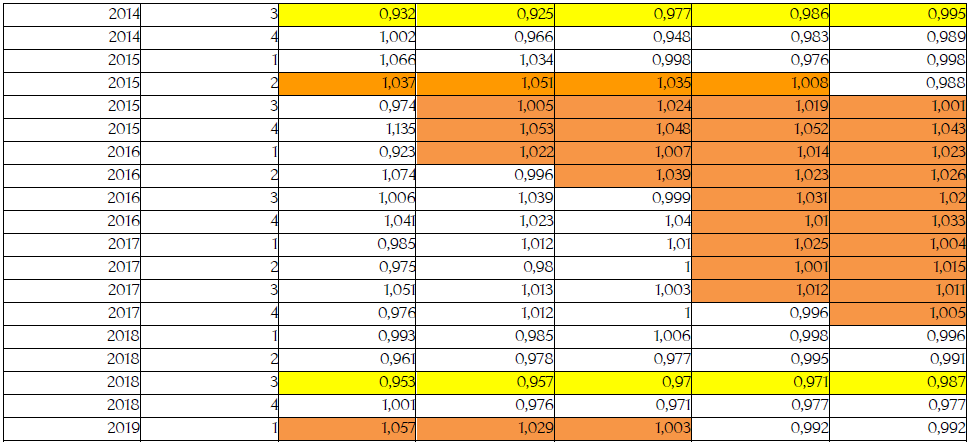

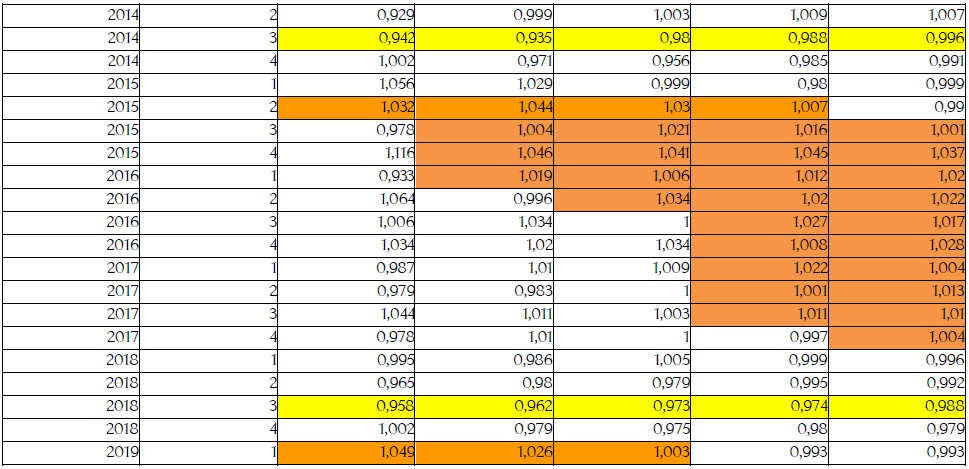

3.2 Сводная таблица

Так как мы смогли нарисовать направление кривой для второго подцикла, которое само по себе не соответствует корректирующей гимнастике, мы можем сделать первый набросок подцикла по фазам и та же возможность опубликовать обновленную таблицу, в которой подробно описывается эволюция цен, объема и массы транзакций по фазам [4].

За исключением фазы пост-процветания, объем транзакций падает вниз в каждой фазе подцикла. Масса транзакций второго подцикла систематически ниже, чем у первого, независимо от рассматриваемой фазы.

Цикл: нумерация циклов и, возможно, промежуточных циклов в каждом цикле.

Строка с порядковым номером цикла, за которым следует m, дает «массу» транзакций (объем транзакций, деленный на цену); строка, в которой за серийным номером следует символ $, показывает объем транзакции, выраженный в долларах.

DV: Средние транзакции во время волны замедления.

PP: Средние транзакции на этапе процветания.

PPP: Среднее количество транзакций на этапе пост-процветания (высокого процветания).

VA: Среднее количество транзакций во время волны ускорения.

VAD: Средние транзакции во время волны ускорения в период депрессии фондового цикла.

SEC: Среднее количество транзакций во время кризиса. Кризис перепроизводства очевиден, и высшая точка была преодолена на предыдущем этапе.

SECVHS: средние транзакции в ниcходящей части последовательности входа в кризис. Цены на акции снова растут, так как кризис продолжается, а соотношение i / p продолжает расти. Это новая гиперспекулятивная часть последовательности входа в кризис. Эта фаза является частью кризисного цикла и цикла норм и отношений в процессе, но, с точки зрения фондового цикла, она открывает следующий цикл. В отличие от восходящей фазы эта фаза обычно присутствует, но имеет тенденцию к сокращению. Когда средняя масса транзакций больше среднего значения самой последовательности входа в кризис (SEC), мы выделяем ее диагоналями, направленными влево (и большой диагональю, если транзакционная активность является наиболее важной в кризисном цикле).

SSC: среднее количество транзакций во время выхода из кризиса.

Фаза, общая для обоих циклов (кризисный цикл и фондовый цикл), где средняя масса транзакций является самой высокой, отображается серым цветом, а фаза, где средняя транзакция является самой низкой, заштрихована горизонтально.

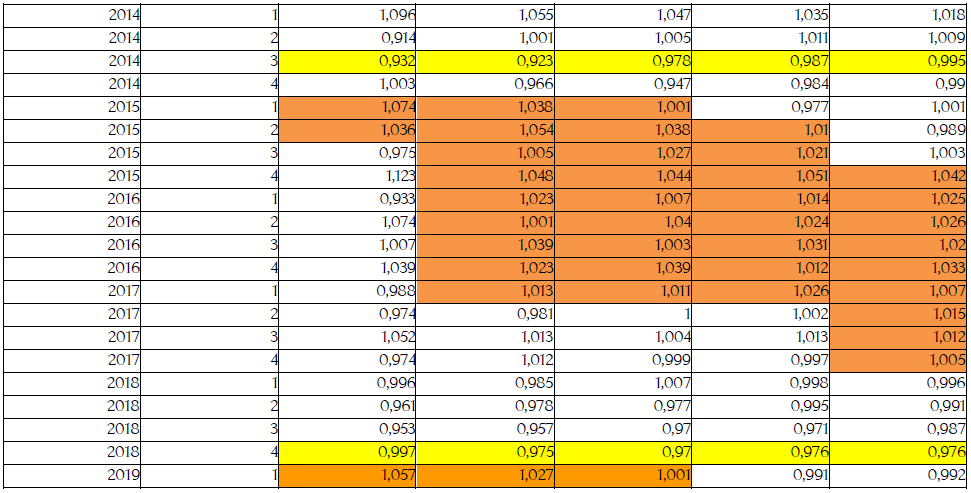

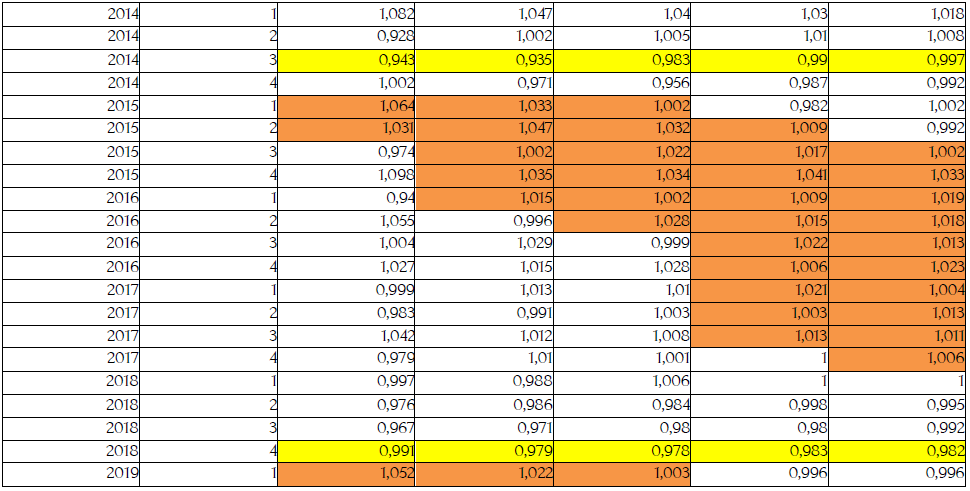

4. Приложения 4.1 Корпоративная норма прибыли

4.2 Общая норма прибыли

4.3 Норма прибыли в добавленной стоимости

4.4 Норма прибавочной стоимости (Прибыль / Зарплата)

4.5 Норма прибавочной стоимости (Прибыль + Проценты / Зарплата)

4.6 Общая норма прибавочной стоимости

[1] Гораздо большему, чем мы думали, когда писали книгу по стабилизированным данным. С другой стороны, они также зависят от базовых изменений.

[2] https://apps.bea.gov/iTable/iTable.cfm?reqid=19&step=2#reqid=19&step=2&isuri=1&1921=survey

[3] Но мы видели, что существуют циклы с несколькими волнами ускорения.

[4] Последняя публикация восходит к обновлению №10.