Robin Goodfellow — Кризисный цикл в США с 1929 года Часть 8

Обзор общих данных и второй квартал 2017 года

Robin Goodfellow, Август 2017

- Цикл норм и отношений

28 июля 2017 года Бюро экономического анализа (BEA) опубликовало общий пересмотр данных. Это относится к последним трем годам и, следовательно, ко многим фазам цикла, поскольку мы до сих пор установили точку перелома периода накопления циклов в третьем квартале 2014 года. С другой стороны, 30 августа 2017 года, та же организация опубликовала данные за второй квартал 2017 года.

В нашей последней работе о конъюнктуре данные показали, что волна ускорения закончилась, но могла бы сформироваться вторая волна, идущая за первой (что было бы новым случаем в истории циклов). Новые данные в значительной степени подтверждают остановку волны ускорения и опровергают гипотезу второй волны ускорения, следующей за первой. С другой стороны, мы наблюдаем сближение различных серий данных. Это объединение приводит к одному диагнозу, а именно, что волна ускорения синтеза, составленная по новым данным, в первом квартале 2015 года, закончилась. Исходя из этого тезиса, за исключением более позднего пересмотра данных, мы должны заключить, что, следуя методу, открытому из изучения циклов с 1929 года и, более точно, с 1947 года, этот цикл был завершен, и что новый подцикл находится в процессе.

Согласно обновленным данным, эта волна длилась восемь кварталов, если использовать метод скользящих средних, и пять кварталов, если использовать метод направления кривой. Следовательно, волна ускорения синтеза, которая получается в результате сравнения двух методов, составляет пять кварталов. Мы наложили ее на волну скользящих средних в серии i / p и выделили данных желтым цветом.

В результате этого общего пересмотра возникает еще один важный факт: точка перелома периода накопления в настоящее время одинакова для всех серий. Чуть более года назад, когда мы опубликовали книгу, анализирующую все циклы, распределение точек перелома было далеко не таким однородным. Общая норма прибыли дала точку перелома во втором квартале 2013 года. То же самое относится и к отношению k / p. Что касается общей видимой нормы прибавочной стоимости, она достигла пика в третьем квартале 2011 года. Отдавая предпочтение отношению i / p, которое обозначило четвертый квартал 2014 года как точку перелома, мы были гораздо более близки к результату, который кажется определяющим для этой части цикла. Он также показывает, насколько предупреждение, которое мы сделали в начале главы 9 под названием «предварительное заключение», было оправданным[1].

В нашей последней заметке[2] мы уже определили конец волны ускорения. Тем не менее, могла ожидаться новая волна, следующая за первой. Пересмотренные данные, такие как публикация данных за второй квартал, устранили эту перспективу. Идея новой волны, близкой к первой, не будучи сопутствующей, еще не должна быть полностью отвергнута, потому что есть еще серии (немного), где эта первая волна продолжается. С другой стороны, согласно методу касательной, почти все серии вошли в волну ускорения. Но этот метод не учитывает разные волны. Мы должны сделать вывод, что один подцикл завершился в 2016 году, а другой — начался. В любом случае, если мы применим метод, полученный в результате анализа циклов, к текущим данным, новая волна ускорения может начаться только с третьего квартала 2017 года и продолжиться, что будет подтверждено, в четвертом квартале 2017 года. Это значит, что перспектива кризиса будет открыта только с первого квартала 2018 года (на один квартал позднее, чем в предыдущем анализе).

Конец этой первой волны ускорения, самой поздней из когда-либо встречавшихся в истории циклов, затрудняет предвидение наступающего кризиса и закрепляет конец прогноза кризиса на 2017 год (это была наиболее вероятная перспектива, основанная на предыдущих данных).

Теперь нам нужно ждать новой волны ускорения. Только метод скользящих средних, вероятно, способен обнаружить ее. Существование волнового цикла поднимает другой вопрос, поставленный методом в отношении прогноза, еще более пульсирующим: доступность стабильной информации по времени. С другой стороны, тот факт, что кризис перепроизводства временно отдаляется, не означает, что финансовый кризис не остается возможным.

В прошлом мы идентифицировали два волновых цикла: пятый и восьмой циклы.

В основных выводах, которые мы сделали по этим циклам, есть идея, что они представляют собой циклы перехода к новым формам циклов. Пока еще рано делать такие выводы. Тем не менее, мы уже должны подчеркнуть, что это прерывание поздней волны. Впервые волна ускорения останавливается, когда цикл уже является одним из самых длинных в истории. В циклах, которые имеют только одну волну ускорения, кризис перепроизводства происходит в конце этой волны. Циклы с несколькими волнами могут рассматриваться как циклы с таким же количеством подциклов и часто с промежуточным кризисом, который также может сбросить со счетов финальный кризис цикла (восьмой цикл характерен для этой ситуации).

Мы возобновим в наших следующих текстах анализ этих двух волновых циклов по пересмотренным общим данным.

В то время как большинство официальных органов заявляют о благоприятных перспективах накопления мирового капитала, Critica da economia[3], которая опирается на тот факт, что производительность труда упала в 2016 году, явление, которое не повторяется с 1981 года, считает, что новый кризис должен произойти между двумя ежегодными встречами центральных банков в Джексон-Хоул[4]; что означает кризис между сентябрем 2017 года и концом августа 2018 года[5].

Мы рассмотрим все нормы и отношения для оценки волн ускорения с использованием метода скользящих средних.

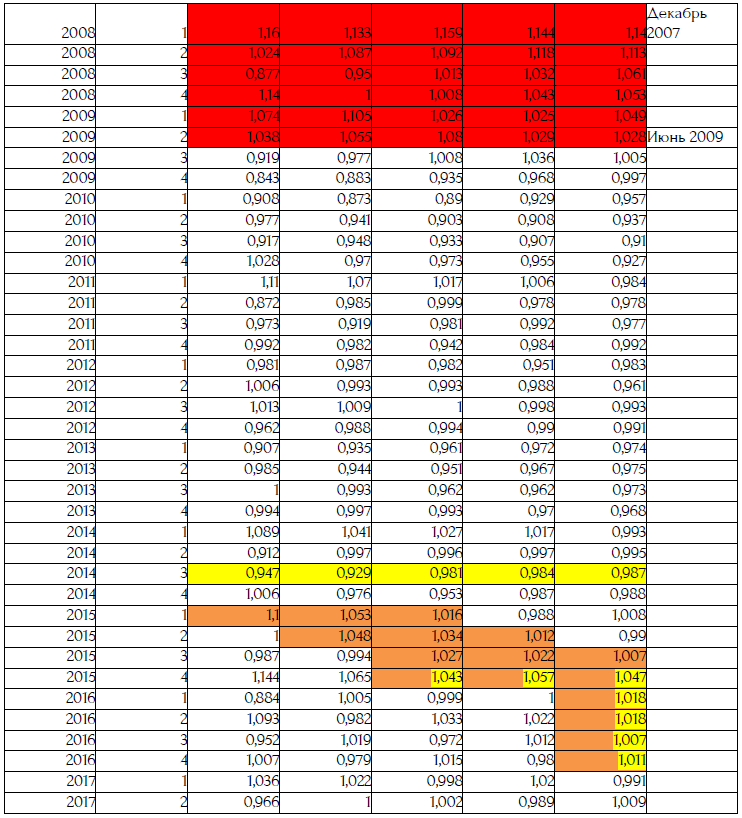

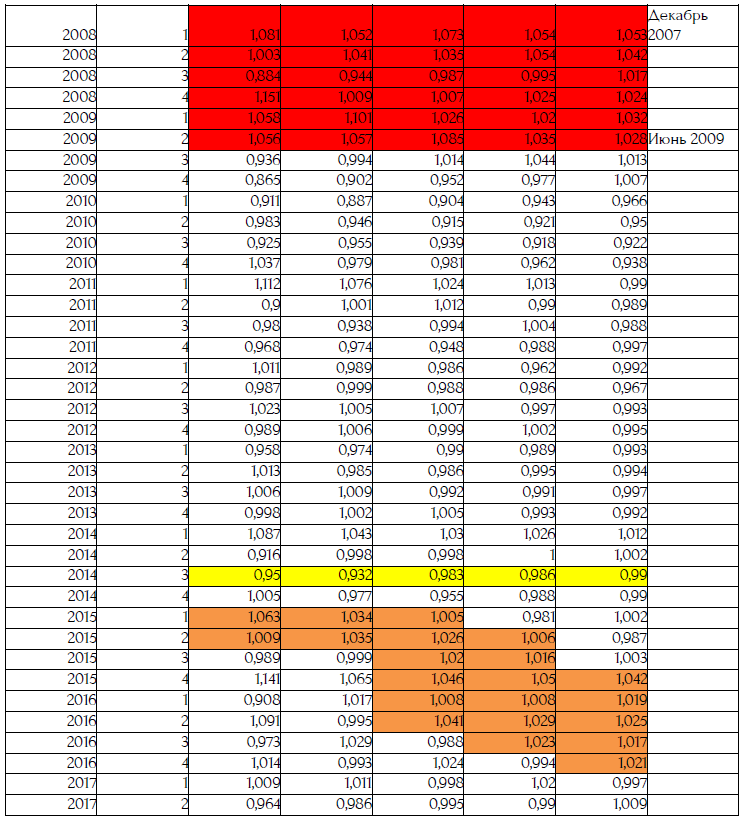

1.1 Отношение i/p

Волна ускорения, открытая методом скользящих средних в первом квартале 2015 года, изображена на оранжевом фоне. Желтым цветом показана волна синтеза, полученная в результате комбинирования метода скользящих средних и метода касательной (из новых данных, доступных после точки перелома). Помните, что наша исходная работа была сделана из окончательных данных. Прогноз волны ускорения по методу касательной основан на данных первого квартала, следующих за точкой перелома, когда расчет представляется достаточно значительным. Новое расчет происходит, когда проверена волна ускорения, определенная в соответствии с методом скользящих средних. В этом случае, согласно последнему методу, волна ускорения подтверждается во втором квартале 2015 года. Из новых данных, следующих за точкой перелома, то есть в четвертом квартале 2014 года, расчет с использованием метода касательной указывает на четвертый квартал 2015 года. Расчет с учетом данных до второго квартала 2015 года дает тот же результат. Мы получаем ожидаемую волну синтеза длиной в 5 кварталов (расчет при последнем обновлении[6] дал волну в 4 квартала).

Во время последнего обновления перспектива новой волны ускорения, следующей за той, что вот-вот прервалась, казалась ранее вероятной. Теперь это больше не так. Если новая волна запустится быстро, она не будет следовать сразу за первой. Кризис откладывается как минимум до 2018 года.

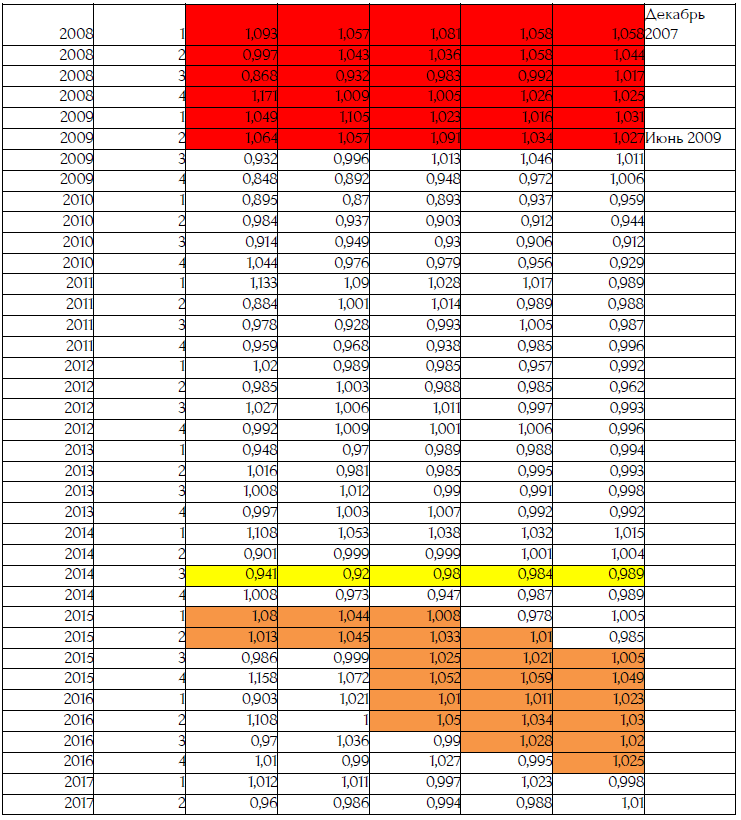

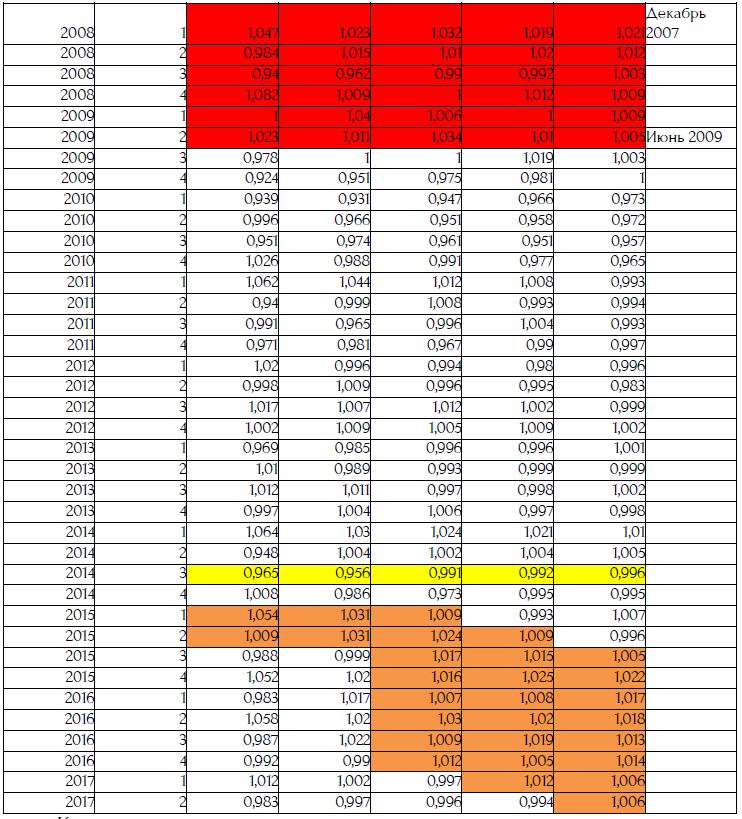

1.2 Отношение k/p

В этой серии ускоряющая волна затухает, но сохраняется. Мы все еще не можем обнаружить рождение второй волны.

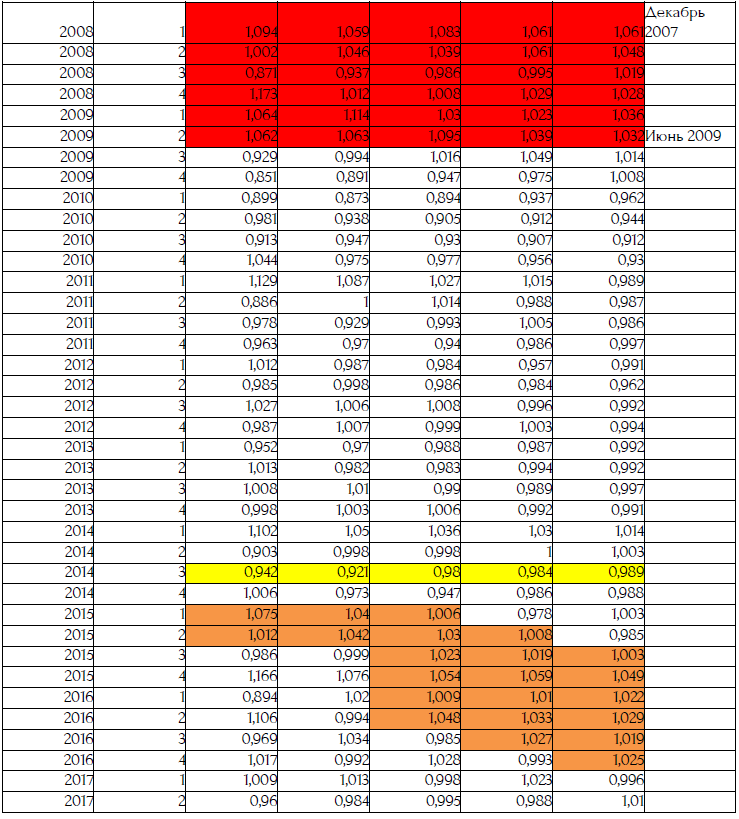

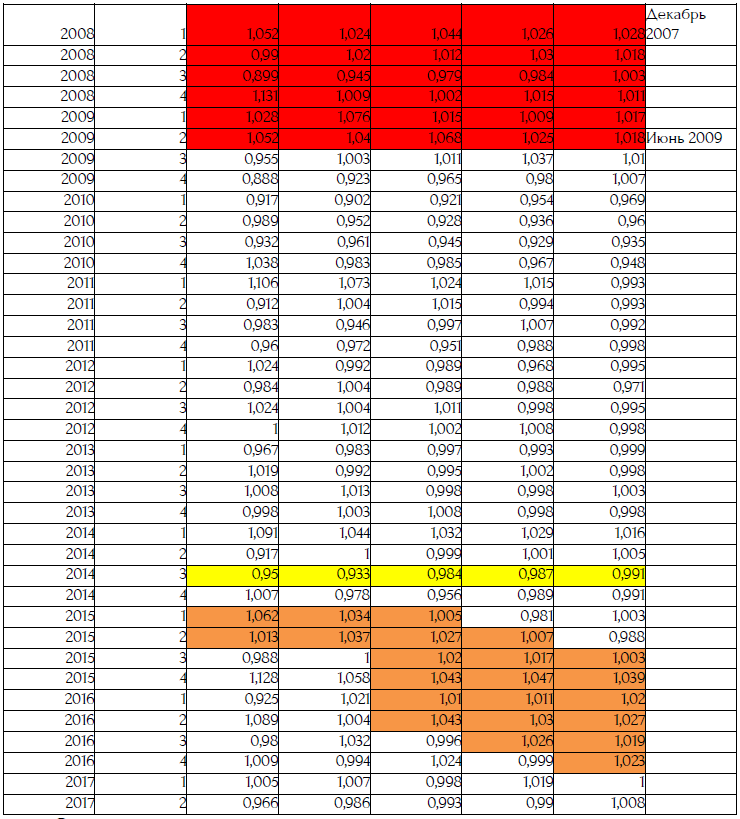

1.3 Видимая норма прибавочной стоимости (прибыль / зарплата, tplsp)

В последнем обновлении другие серии имели, как и отношение k / p, ослабленную, но все еще присутствующую волну. Здесь, что касается отношения i / p, волна ускорения закончилась, и больше нет никаких признаков подготовки новой волны.

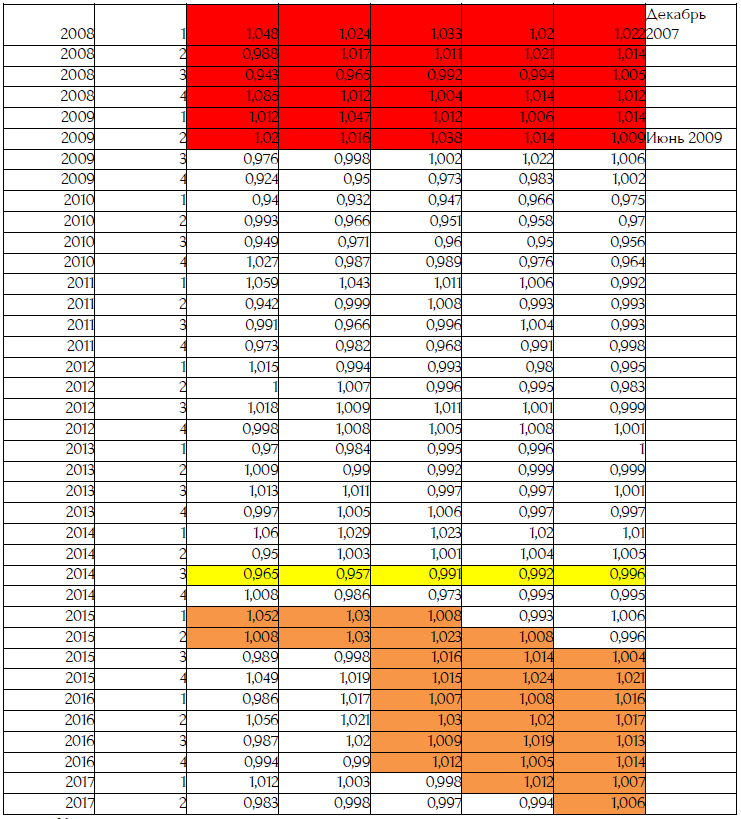

1.4 Корпоративная норма прибыли (tpe)

Выводы идентичны тем, которые относятся к видимой норме прибавочной стоимости.

1.5 Общая норма прибыли

Хотя она становится все слабее и слабее, все же волна ускорения продолжается.

Для всех проанализированных нами серий точка перелома во время накопления общая; это третий квартал 2014 года.

1.6 Норма прибыли в добавленной стоимости (tva)

Что касается большинства серий, волна ускорения остановилась в последнем квартале 2016 года, и новая волна не появляется.

1.7 Общая видимая норма прибавочной стоимости (tplg)

Как и в серии общей нормы прибыли, волна ускорения ослабевает, но продолжается.

1.8 Видимая норма прибавочной стоимости (прибыль + проценты / зарплата) (tplsip)

Волна ускорения заканчивается в последнем квартале 2016 года.

1.9 Новые уравнения направления кривой

Теперь обратимся к методу касательной. Исходя из новых данных, мы можем перейти к новым расчетам.

Для каждой из следующих норм и отношений мы рассчитываем направление кривой и начальную точку волны ускорения:

- После общего перелома периода накопления, четвертый квартал 2014 года (1)

- В данный момент волна ускорения подтверждается по методу скользящих средних, т.е. во втором квартале 2015 года (2)

- Во втором квартале 2017 года доступны последние данные (3).

2. Цикл фиктивного капитала

2.1 Текущий цикл и его эволюция

Четкий конец (при условии пересмотра данных) первой волны ускорения поставил под сомнение гипотезу о второй волне, идущей вслед за первой (что было бы новым случаем в истории циклов). С другой стороны, следует помнить, что конец этой волны знаменует собой конец цикла, который был самым длинным в истории.

До сих пор мы предполагали, что финансовый кризис произойдет во время волны ускорения. Именно это произошло, в частности, в последних двух циклах. Конечно, такая перспектива сопряжена с риском ошибок, финансовые кризисы непредсказуемы.

Однако, как только началась волна ускорения, ведущая к кризису перепроизводства, единственная другая возможность для тех, кто считает, что кризисы перепроизводства характерны для современного капиталистического способа производства, заключается в том, что финансовый кризис разразится сразу после начала кризиса перепроизводства (например, седьмой цикл или кризис 1929 года).

Другая ветвь альтернативы — та, с которой мы сталкиваемся сегодня, а именно конец этой волны ускорения. Следовательно, текущий цикл — это волновой цикл, то есть цикл, состоящий из нескольких подциклов (два на данный момент). Конец волны устраняет перспективу кризиса перепроизводства, но не финансового кризиса. Он может разразиться в любое время и в фазе цикла, что не является волной ускорения. Кроме того, нам во втором цикле трудно определить различные фазы, через которые он проходит, пока не начнется новая волна ускорения. Мы проделали работу, чтобы попытаться оценить зрелость финансового кризиса в рамках волны ускорения, но она больше не имеет смысла. При необходимости мы возобновим этот тип анализа, когда возродится новая волна ускорения.

На данный момент индекс SP500 каждый месяц бьет новые исторические рекорды. Среднемесячное значение, кроме снижения в апреле 2017 года, росло каждый месяц с ноября 2016 года (месяца, который также отмечает конец волны ускорения), месяца, в котором индекс SP500 побил свой исторический рекорд. Последняя запись датирована 8 августа 2017 года (2490,87).

Отныне мы не можем рисковать и делать новый прогноз кризиса перепроизводства, если не проявится новая волна ускорения. Тем временем нам трудно установить, в какой фазе этого подцикла мы находимся. Но финансовый кризис может произойти в любое время, когда мы не сможем его предсказать. И признаков беспокойства со стороны официальных лиц не мало. Сегодня рыночная капитализация в мире находится на самом высоком уровне.

Со другой стороны, индекс цен на жилье продолжает расти.

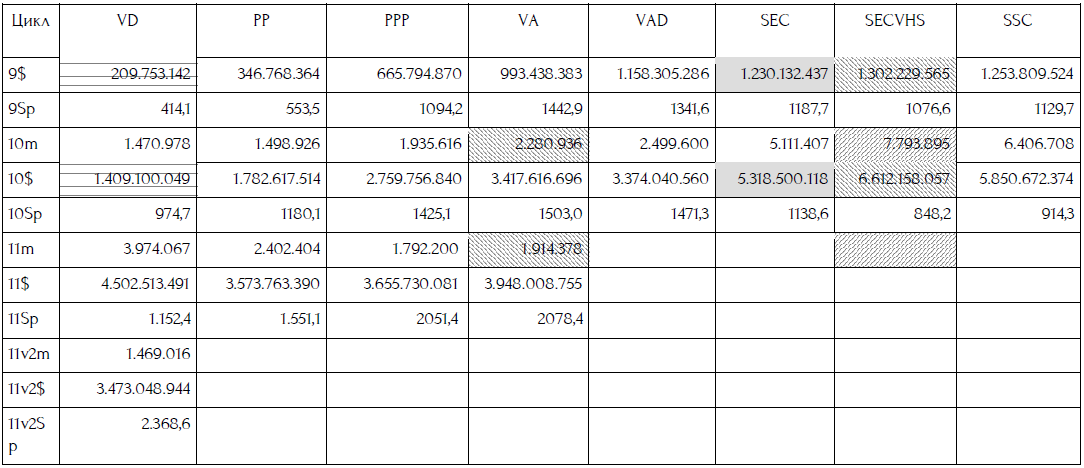

2.2 Сводная таблица

Как мы уже говорили в нашей предыдущей заметке, мы увидели, как волна ускорения прервалась в ноябре 2016 года. Пересмотр данных не меняет это определение.

Пока новая волна ускорения не возникла, в волновых циклах трудно различить конкретные фазы этого второго подцикла. Мы обновляем сводную таблицу на основе данных, доступных на 31 августа 2017 года, без учета фаз для второго подцикла (на данный момент вся информация синтезируется в волне замедления).

Однако мы можем начать анализ первого подцикла. Напомним, что, согласно нашему анализу, цикл норм и отношений начался в мае 2009 года, тогда как текущий кризисный цикл начался в июле 2009 года. Что касается фондового цикла, то он начался в апреле 2009 года, то есть перешел к восходящему периоду до начала кризисного цикла и до начала цикла норм и отношений.

Первый подцикл норм и отношений с рекордной продолжительностью 91 месяц будет спекулятивным, поскольку среднее число транзакций в период расширения больше, чем в период сжатия цикла норм и отношений. Кризисный цикл все еще находится в периоде накопления, который в настоящее время приближается к 100 месяцам, что ставит его на данный момент на третье место по продолжительности периода накопления. Только согласно нашему рейтингу пятый цикл (106 месяцев), а также цикл волны и девятый цикл кризисов (120 месяцев) были длиннее.

Сводная таблица суммирует для каждого из последних трех циклов то, что мы назвали «масса транзакций» (объем транзакций, деленный на цену), объем транзакций и средние цены на акции для каждой фазы.

Цикл: нумерация циклов и, возможно, промежуточных циклов в каждом цикле.

Строка с порядковым номером цикла, за которым следует m, дает «массу» транзакций (объем транзакций, деленный на цену); строка, в которой за серийным номером следует символ $, показывает объем транзакции, выраженный в долларах.

DV: Средние транзакции во время волны замедления.

PP: Средние транзакции на этапе процветания.

PPP: Среднее количество транзакций на этапе пост-процветания (высокого процветания).

VA: Среднее количество транзакций во время волны ускорения.

VAD: Средние транзакции во время волны ускорения в период депрессии фондового цикла.

SEC: Среднее количество транзакций во время кризиса. Кризис перепроизводства очевиден, и высшая точка была преодолена на предыдущем этапе.

SECVHS: средние транзакции в ниcходящей части последовательности входа в кризис. Цены на акции снова растут, так как кризис продолжается, а соотношение i / p продолжает расти. Это новая гиперспекулятивная часть последовательности входа в кризис. Эта фаза является частью кризисного цикла и цикла норм и отношений в процессе, но, с точки зрения фондового цикла, она открывает следующий цикл. В отличие от восходящей фазы эта фаза обычно присутствует, но имеет тенденцию к сокращению. Когда средняя масса транзакций больше среднего значения самой последовательности входа в кризис (SEC), мы выделяем ее диагоналями, направленными влево (и большой диагональю, если транзакционная активность является наиболее важной в кризисном цикле).

SSC: среднее количество транзакций во время выхода из кризиса.

Фаза, общая для обоих циклов (кризисный цикл и фондовый цикл), где средняя масса транзакций является самой высокой, отображается серым цветом, а фаза, где средняя транзакция является самой низкой, заштрихована горизонтально.

[1] «Предыдущие анализы и их приложения показывают, прежде всего, что нужно быть крайне осторожным при манипулировании данными, предоставленными американской администрацией, потому что в одно мгновение путем пересмотра данных физиономия периода может быть полностью поменяться» (Robin Goodfellow, Кризисный цикл в США с 1929 года, Harmattan, с.55). Примечание, которое иллюстрировало пункт.

[2] http://www.robingoodfellow.info/pages/rubriques/crise_usa_7_Maj1T.htm

[3] http://criticadaeconomia.com.br/

[4] Банкиры собираются в Jackson Lake Lodge, отеле в Национальном парке Гранд-Титон, в долине Джексон-Хоул (штат Вайоминг). В 1982 году, чтобы увеличить размер своего симпозиума, Федеральному резерву Канзас-Сити удалось приманить Пола Волкера, тогда президента Центрального банка США и энтузиаста рыбалки, переместив свое ежегодное назначение в Джексон-Хоул. С тех пор эта встреча стала местом встречи ведущих международных центральных банков.

[5] «Время уходит. Эта встреча Джексон Хоул должна быть последней перед взрывом беспрецедентного глобального шока. Гигантский космический корабль мирового капитала, взлетевший 32 квартала назад (почти восемь лет назад), неуклонно набирал силу. Это одно из крупнейших циклических расширений за последние семьдесят лет. Остается подтвердить, сочтены ли его дни» (Produtividade na economia dos EUA registra primeiro declínio anual desde 1981, 21/08/22017)..

[6] http://www.robingoodfellow.info/pagesfr/rubriques/crise_usa_7_Maj1T.htm