Michael Roberts - Финансиализация или прибыльность?

Финансиализация, как и неолиберализм, является модным словом среди левых и неортодоксальных экономистов. Оно распространено в левых научных конференциях и кругах как тема, которая предположительно объясняет кризисы, а также является причиной растущего неравенства в современных капиталистических экономиках, особенно за последние 40 лет. Последнее проявление этой гипотезы о финансировании исходит от Грейса Блейкли, британского левого экономиста, которая, похоже, становится медиа-звездой в Великобритании. В недавней статье она представила предложения от школы финансиализации.

Но что означает термин «финансиализация» для нашего понимания противоречий современного капитализма? Он чем-то ценен? Я так не думаю. Он дает очень мало понимания; или употребляется теоретически и эмпирически неверно.

Широкое определение в основном цитируемое школой финансиализации была впервые предложено Джеральдом Эпштейном. Определение Эпштейна было таким «финансиализация означает повышение роли финансовых мотивов, финансовых рынков, финансовых субъектов и финансовых институтов в функционировании внутренней и международной экономики». Как видно, это почти очевидные вещи, наблюдаемые в развитии современного, зрелого капитализма в 20 веке.

Но, как говорит Эпштейн: «некоторые авторы используют термин «финансиализация» для обозначения господства «акционерной стоимости» как способа корпоративного управления; некоторые используют его для обозначения растущего доминирования финансовых систем на рынке капитала над банковскими финансовыми системами; некоторые следуют примеру Гильфердинга и используют термин «финансиализация» для обозначения растущей политической и экономической мощи определенной классовой группировки, класса рантье; для некоторых финансиализация представляет собой взрыв финансового трейдинга с множеством новых финансовых инструментов; наконец, для Криппнер (которая впервые использовала термин) речь идет о модели накопления, при которой получение прибыли происходит через финансовые каналы, а не через торговлю и товарное производство».

Содержание финансиализации в этих терминах дает понять немного больше, особенно подход Криппнер. Определение Греты Криппнер выводит нас за рамки теории накопления Маркса и заводит на новую территорию, где прибыль может быть получена не из эксплуатации труда, а из других источников. Финансы - это новый и доминирующий эксплуататор, а не капитал как таковой. Таким образом, отныне финансы - реальный враг, а не капитализм как таковой. А нестабильность и спекулятивный характер финансового капитала является реальной причиной кризисов капитализма, а не какого-либо падения прибыльности производства товаров и услуг, как утверждает закон прибыльности Маркса.

Как говорит Ставрос Маврудеас в своем новом отличном документе (393982858-QMUL-2018-Financialisation-London), «гипотеза о финансиализации» считает, что «денежный капитал становится полностью независимым от производительного капитала (поскольку он может непосредственно эксплуатировать труд за счет ростовщичества) и перестраивает другие фракции капитала в соответствии со своими прерогативами». И если «финансовая прибыль не является подразделением прибавочной стоимости, то... теория прибавочной стоимости становится, по меньшей мере, маргинализированной. Следовательно, прибыльность (основное отличие марксистского экономического анализа от неоклассической и кейнсианской школ экономики) теряет свою центральную роль, и интерес отделился от нее (т.е. от прибыли – МР)».

Маврудеас продолжает - финансиализации действительно посткейнсианская тема, «основанная на теории классов, унаследованных от Кейнса, что дихотомизирует капиталистов на разные классы: промышленники и финансисты». Посткейнсианцы - это якобы «радикальные» последователи Кейнса из традиции кейнсианских марксистов Джоан Робинсон и Мишель Калеки, которые отвергают теорию стоимости Маркса, основанную на эксплуатации труда и законе тенденции нормы прибыли к падению. Вместо этого, они вооружены теорией распределения: кризисы являются результатом либо слишком низкой зарплаты (обусловленные зарплатой), либо слишком низкой прибыли (обусловленные прибылью). Кризисы в неолиберальный период, начиная с 1980-х годов, «обусловлены заработной платой». Увеличенный («чрезмерно»?) долг был механизмом компенсации низкой заработной платы, но лишь вызвал финансовый крах и усугубил его позднее. Прибыльность тут ни при чем.

Как объясняет Маврудеас, гипотеза гласит, что «появление неолиберализма в 1980-х годах радикально изменило капитализм. Либерализация и особенно финансовая либерализация привела к финансиализации (поскольку финансы не поддаются регуляции и охватывают весь мир). Это вызвало огромный рост финансового рычага и финансовой прибыли, но за счет растущей нестабильности. Данные тенденции привело к чисто финансовому кризису 2008 года».

Связь долга с посткейнсианской теорией распределения по поводу кризисов следует из теорий Хаймана Минского, радикального кейнсианского экономиста 1980-х годов, о том, что финансовый сектор по своей природе нестабилен, потому что «финансовая система, необходимая для капиталистической жизнеспособности и энергии, которая переводит предпринимательский животный дух в эффективные инвестиции спроса, содержит потенциал для беглого расширения, подпитываемого инвестиционным бумом». Современный последователь Минского, Стив Кин, говорит об этом так: «капитализм по своей сути ущербен, он подвержен подъемам, кризисам и депрессиям. Эта нестабильность, на мой взгляд, обусловлена характеристиками, которыми должна обладать финансовая система, чтобы соответствовать полномасштабному капитализму». Блейкли также внимательно следит за анализом Мински-Калеки и предлагает его как улучшение или современную ревизию Маркса.

Многие из школы финансиализации перешли к утверждению, что «финансиализация» создала новый источник прибыли (вторичной эксплуатации), эксплуатации не труда, но посредством выдавливания денег из рабочих и производительных капиталистов за счет финансовой комиссии, сборов и процентов («ростовщичество»). Я утверждал во многих постах, что это не позиция Маркса.

Посткейнсианские авторы и сторонники финансиализации, такие как Дж. В. Мэйсон, ссылаются на работу ведущих экономистов, таких как Миан и Сиаф, чтобы поддержать идею о том, что современные капиталистические кризисы являются результатом растущего неравенства, чрезмерного долга домашних хозяйств, что оба фактора ведут к финансовой нестабильности, но не имеют ничего общего с несостоятельной прибыльностью в производительных инвестициях. Миан и Сиаф опубликовали книгу под названием «Дом долга», названную «официальным» представителем кейнсианской политики Ларри Саммерсом лучшей книгой столетия! В нем авторы утверждают, что «рецессии не неизбежны – они не являются таинственными актами природы, которые мы должны принять. Вместо этого рецессии являются продуктом финансовой системы, которая способствует чрезмерному росту задолженности домашних хозяйств».

Для меня финансиализация - это гипотеза, которая смотрит только на поверхностные явления финансового краха и приходит к выводу, что Великая рецессия была результатом финансового безрассудства нерегулируемых банков или «финансовой паники». Маркс признавал роль кредитных и финансовых спекуляций. Но для него финансовые инвестиции были противодействующим фактором для тенденции нормы прибыли к падению в капиталистическом накоплении. Кредит необходим, чтобы смазать колеса капиталистической торговли, но когда прибыль от эксплуатации труда начинает падать, кредит превращается в долг, который невозможно погасить или обслужить. Это то, что школа финансиализации не может объяснить: почему и когда кредит превращается в чрезмерную задолженность?

UNCTAD является исследовательским учреждением ООН, специализирующимся на тенденциях в области торговли и инвестиций. Оно опубликовало доклад о переходе от инвестиций в производственных активах к финансовым, написанный ведущими посткейнсианскими экономистами. В нем было обнаружено, что компании использовали больше своей прибыли для покупки акций или выплаты дивидендов акционерам, и поэтому доступных производственных инвестиций становилось меньше. Но опять же, это не говорит нам, почему это начало происходить только с 1980-х годов.

В текущем выпуске Real World Economics Review, онлайн-журнала, в котором превалирует посткейнсианский анализ и школа «финансиализации», Джон Болдер рассматривает связь между «производственным и финансовым использованием кредита»: «до начала 1980-х годов кредит использовался главным образом для финансирования производства товаров и услуг. Рост кредитования в период с 1945 по 1980 год был тесно связан с ростом доходов. Полученные доходы затем использовались для амортизации и в конечном итоге погашения задолженности. Такой подход представляет собой здоровое использование долга; он увеличивал доходы и привел к незначительной финансовой нестабильности». Но в 1980-е годы, «создание кредита смещается в сторону сделок с активами (например, недвижимость, акции, облигации и т. д.). Этот переход был также обусловлен рекордно высокими (двузначными) процентными ставками в начале 80-х годов и относительно низкой доходностью производственного капитала с поправкой на риск».

«Финансиализация» может быть словом для описания этого развития. Но обратите внимание, что Болдер признает, что именно падение прибыльности («низкая доходность производственного капитала с поправкой на риск») в производственных инвестициях и рост процентных расходов привели к тому, что Маркс назвал бы инвестициями в фиктивный капитал. Но это не значит, что финансовый капитал сейчас является решающим фактором в кризисах или спадах. Это также не означает, что Великая рецессия была просто финансовым кризисом или «моментом Минского» (отсылка к тезису Хаймана Минского о том, что кризисы являются результатом исключительно «финансовой нестабильности»). Кризисы всегда проявляются в виде денежной паники или финансового краха, потому что капитализм - это денежная экономика. Но это только симптом основной причины кризисов, а именно неспособности заработать достаточно денег!

Гульельмо Карчеди, в своем превосходном, но часто игнорируемом «После кризиса» констатирует «основной момент состоит в том, что финансовые кризисы вызваны сокращением производственной базы экономики. Таким образом, наступает момент, когда в финансовом и спекулятивном секторах должна произойти внезапная и массовая дефляция. Хотя и выглядит так, что кризис был создан в этих отраслях, первопричина кроется в производственной сфере и сопутствующем падение нормы прибыли конкретно в этой сфере».

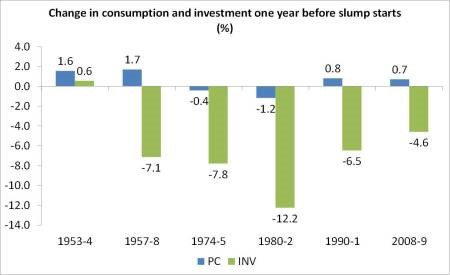

Несмотря на все заявления школы финансиализации, эмпирических данных просто нет. Например, Миан и Суфи считают, что Великая рецессия была вызвана спадом потребления. Это традиционный кейнсианский взгляд. Но Великая рецессия и последующее слабое восстановление были не результатом сокращения потребления, а падением инвестиций (см. мой пост).

Изменение потребления и инвестиций за год до начала спада.

Недавно Бен Бернанке, бывший глава Федеральной Резервной Системы США во время большого кредитного бума начала 2000-х годов, возродил свою версию «финансиализации» как причины кризисов. Для него кризисы являются результатом «финансовой паники» - то есть люди просто теряют голову и паникуют, продавая и требуя выплаты своих кредитов совершенно непредсказуемым образом («хотя паника была, конечно, не экзогенным событием, ее сроки и масштабы были в значительной степени непредсказуемыми, результатом различных структурных и психологических факторов»). В своем последнем ответе Бернанке эмпирически рассматривает любую связь между «финансовыми переменными», такими как стоимость кредита и «реальной экономической деятельностью». Он приходит к выводу, что «эмпирическая часть этой статьи показала, что финансовая паника 2007-2009 годов, включая бегство по оптовому финансированию и отступление от секьюритизированного кредита, была очень разрушительной для реальной экономики и, вероятно, была главной причиной того, что рецессия была настолько необычно глубокой».

Но когда мы смотрим на предоставленные доказательства, Бернанке вынужден признать, что «балансовые факторы (т. е. изменения в задолженности и т. д.) не прогнозируют экономическое развитие в моей установке». Иными словами, его выводы не подкреплены его собственными эмпирическими результатами. «Возможно, как балансы домашних хозяйств, так и банковские балансы эволюционируют слишком медленно и (сравнительно) плавно, с тем чтобы их последствия можно было отразить в анализе, представленном в настоящем документе».

И все же есть много доказательств марксистской позиции, что именно крах прибыльности и прибылей в производственных секторах является необходимой основой для спада в «реальной» экономике. Все основные кризисы в капитализме произошли после падения прибыльности (особенно в производственных секторах), а затем краха прибыли (промышленные прибыли в 1870-х и 1930-х годах и финансовые прибыли в начале Великой рецессии). Заработная плата не падала ни в одном из этих спадов, пока те не начались.

В одной из глав нашей новой книги «Мир в кризисе» Г. Карчеди представляет убедительную эмпирическую поддержку закона прибыльности Маркса, показывающую связь между финансовым и производственным секторами в капиталистических кризисах. С начала 1980-х годов стратеги капитала пытались обратить вспять достигнутую тогда низкую прибыльность. Она частично выросла благодаря ряду крупных спадов (1980, 1982, 1991, 2001 и др.), но также восстановилась (в некоторой степени) благодаря так называемым неолиберальным мерам, таким как приватизация, прекращение профсоюзных прав, сокращение вмешательства правительства и пенсий и т.д.

Но была еще одна противодействющая тенденция: переключатель капитала в непродуктивные финансовые секторы. «Столкнувшись с падением прибыльности в производственной сфере, капитал переходит от низкой прибыльности в производственных секторах к высокой прибыльности в финансовых (т. е. непродуктивных) секторах. Но прибыль в этих секторах фиктивна, она есть только в бухгалтерских книгах. Она становятся реальной прибылью только тогда, когда обналичиваются. Когда это происходит, прибыль, доступная производственным секторам, уменьшается. Чем больше капиталов пытаются реализовать более высокие нормы прибыли, переходя в непроизводительные сектора, тем больше трудностей обнаруживается в производственных секторах. Эта контртенденция - движение капитала в финансовый и спекулятивный секторы и, следовательно, более высокие показатели прибыли в этих секторах — не могут сдерживать тенденцию, то есть падение нормы прибыли в производственных секторах».

Финансовая прибыль требовала увеличения доли реальной прибыли на протяжении всего периода после Второй мировой войны. «Рост фиктивной прибыли вызывает взрывной рост глобального долга за счет выпуска долговых инструментов (например, облигации) и большего количества долговых инструментов по сравнению с предыдущим разом. Результатом является гора взаимосвязанных долгов. ...Но долг подразумевает его погашение. Когда этого не происходит, возникают финансовые кризисы. Этот огромный рост долга в различных его формах является субстратом спекулятивного пузыря и финансовых кризисов, в том числе и следующего. Так как это контртенденция, то она способна только временно преодолеть основную тенденцию. Рост нормы прибыли за счет фиктивных прибылей соответствует своему пределу: повторяющиеся финансовые кризисы и кризисы, которые они катализируют в производственных секторах».

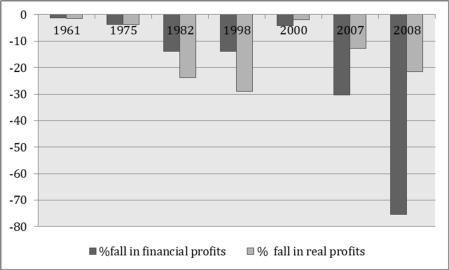

Карчеди считает, что «финансовые кризисы появляются из-за невозможности погасить долги тогда, когда относительный рост падает как для финансовых, так и для реальных прибылей». Действительно, в 2000 и 2008 годах впервые финансовая прибыль упала больше, чем реальная.

Процент спада в финансовых прибылях и реальных прибылях.

Карчеди приходит к выводу, что «считается, что если финансовый кризис предшествует экономическому кризису, то первый определяет второй, и наоборот. Но дело не в этом. Вопрос в том, предшествуют ли финансовые кризисы снижению производства стоимости и прибавочной стоимости... ухудшение состояния производственного сектора в докризисные годы, таким образом, является общей причиной как финансовых, так и нефинансовых кризисов. Если у них есть общая причина, не имеет значения, предшествует ли одно другому или наоборот. Дело в том, что (ухудшение состояния) производственного сектора определяет (кризисы в) финансовом секторе».

Отвергая закон стоимости Маркса и закон прибыльности, посткейнсианская школа «финансиализации» делает выбор в пользу идеи, что распределение между прибылью и зарплатой, растущее неравенство и долг, и, прежде всего, неотъемлемая нестабильность финансов все вместе вызывают кризисы. На самом деле, иронично, что эти радикальные последователи Кейнса смотрят на господство финансов как на новую форму (или стадию) накопления капитала, потому что Кейнс думал, что капитализм в конечном итоге превратится в общество досуга с «эвтаназией рантье», то есть финансист исчезнет. Именно Маркс предсказал рост финансов наряду с ростом централизации и концентрации капитала.

Неприятие изменений в прибылях и прибыльности как причина кризисов в движимой прибылью экономике может быть только идеологическим. Это, безусловно, приводит к выработке политических рецептов, которые далеко не заменяют капиталистический способ производства. Если вы думаете, что финансовый капитал - это проблема, а капитализм - нет, тогда ваши решения не будут достаточными.

В книге Эпштейна предлагаются различные политические рецепты для борьбы со злом «чрезмерной финансиализации». Грэбель (Глава 15) хочет «налоги на внутренние активы и валютные операции - так называемые налоги Кейнса и Тобина – резервные требования к притоку капитала (так называемые чилийские правила), валютные ограничения и так называемые «растяжки» и «лежачие полицейские», которые представляют собой системы раннего предупреждения в сочетании с временной политикой, направленной на замедление чрезмерного притока и/или оттока капитала».

Поллин считает, что «облагая налогом излишки финансирования и направляя доходы надлежащим образом, правительства могут помочь восстановить государственные услуги и инвестиции, которые в противном случае, являются одними из первых и самых серьезных жертв финансиализации». Это не более радикально, чем политические рецепты Джозефа Стиглица, «прогрессивного» лауреата Нобелевской премии, который сказал: «Я не левый, я экономист срединного пути».

Самое главное, что если «финансиализация» не является причиной, то такие реформы финансов не будут работать в прекращении растущего неравенства или регулярных и повторяющихся спадов в экономике. Школа финансиализации должна помнить одну из своих икон, Джоан Робинсон, однажды она сказала - «любое правительство, у которого были и власть, и воля, чтобы исправить основные недостатки капиталистической системы, будет иметь волю и власть, чтобы полностью отменить ее».