DeFi-кредитование: цифровой ломбард

priv.eth, Читатель!

Это третья статья из цикла, посвященного DeFi экосистеме. В предыдущей статье мы рассказывали об "убийце" централизованных бирж - DEX. Вот кстати ссылочка на нее - тык. В этот раз мы поговорим о том, как можно взять кредит в криптовалюте без смс, регистрации и паспорта.

Оглавление

- О платформах кредитования

- Кредиты и займы в DeFi

- Что мы можем?

- А зачем?

- Процент туда, процент сюда

- Как это работает?

- Риски

- Полезные ссылки

О платформах кредитования

Кредиты в криптовалюте можно брать как на централизованных сервисах, вроде BlockFi, так и в децентрализованных протоколах кредитования, самые крупные из которых - Aave и Compound. Так как эта статья посвящена DeFi, то и говорить мы в ней будем о втором типе платформ.

Децентрализованный протокол кредитования (lending protocol) - это сервис, который предоставляет возможность брать криптовалютные кредиты без необходимости доверия посреднику, предоставлять свои средства для займа и получать за это проценты.

Кредиты и займы в DeFi

DeFi кредитование позволяет любому желающему становиться кредитором или заемщиком средств полностью децентрализованно и без необходимости подтверждения своей личности и доходов.

Кредитор - тот, кто предоставляет средства для займа.

Заемщик - тот, кто берет кредит.

Пользователи, которые хотят стать кредиторами, поставляют свои токены на платформу и начинают получать проценты по вкладу. Предоставленные токены отправляются на смарт-контракт и становятся доступными для заимствования другими пользователями.

В обмен на предоставленные токены смарт-контракт выпускает другие токены, которые отображают предоставленные токены + проценты. Эти токены называются cTokens в Compound и aTokens в Aave. Мы углубимся в их механику позже в этой статье.

Кредитные возможности

Сумма, которая может быть заимствована зависит от 2 основных факторов.

- Сколько средств в общем доступно для заимствования на платформе.

Обычно это не проблема при достаточном количестве активных кредиторов, если только кто-то не пытается занять действительно большое количество токенов - Каков залоговый фактор поставляемых токенов.

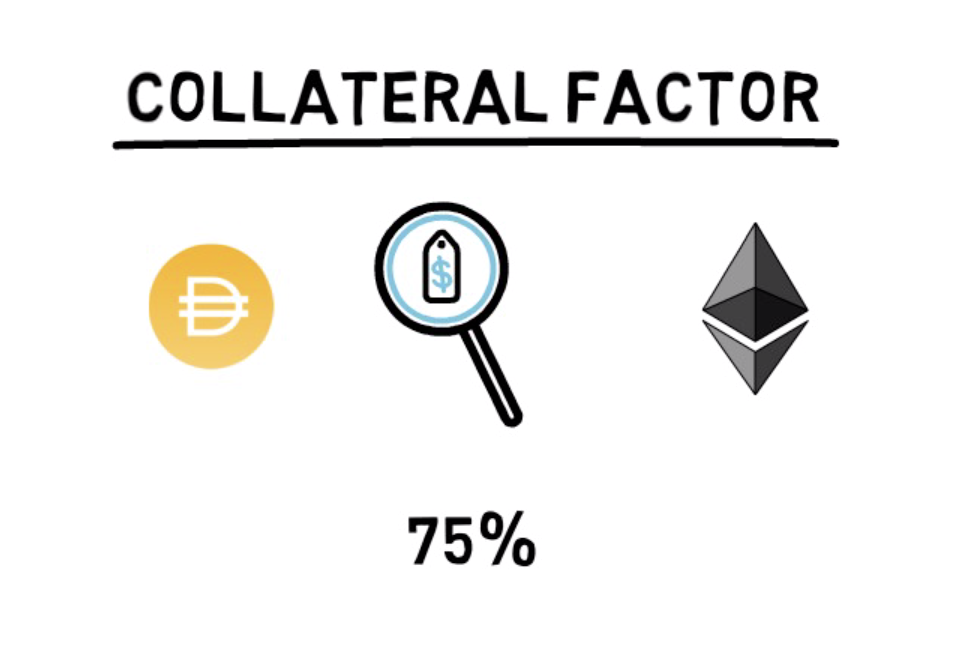

Залоговый фактор (collateral factor) - это процент стоимости залога, на который можно сделать займ.

Пример: ETH имеет залоговый фактор 75%. Это означает, что, заложив ETH, вы сможете взять займ не более чем на 75% от стоимости залога в долларах.

При этом, если из-за изменения цены актива отношение займа к залогу станет больше чем collateral factor, то случится ликвидация залога.

Ликвидация - принудительное закрытие сделки со стороны сервиса, позволяющее избежать убытков.

Ликвидированные средства автоматически продаются по рыночной цене, чтобы покрыть долг.

Вы положили в Aave 100 ETH. Пусть ETH сейчас стоит по 100$ и collateral factor равен 75%, то есть вы можете взять 7500$ в долг.

Вот вы взяли 4000 DAI стоимостью по 1$ и пошли их использовать в своих целях. Но вдруг курс ETH упал до 50$, и тогда стоимость вашего залога стала равна 5000$, а займ у вас взят на 4000$, что равно 80% и превышает collateral factor.

В таком случае ваши ETH будут забраны протоколом, а займ закроется. Это и будет ликвидация. Вы потеряете не все средства, так как у вас все еще остались те DAI, которые вы заняли, но ваши ETH уже будет не вернуть

Еще Aave также предлагает мгновенные кредиты (flesh loans), по которым пользователи могут занимать средства без предварительного залога на очень короткий период времени — одна транзакция Ethereum (буквально несколько секунд).

Флэш-кредит позволяет пользователю DeFi занимать криптовалюту без залога. Но как же протокол может быть уверен, что заемщик погасит кредит? Секрет заключается в том, что условия кредита закодированы в смарт-контракт, который требует, чтобы пользователь погасил займ в той же транзакции, что и взял, прежде чем блокчейн Ethereum обновит балансы учетных записей пользователя. Если средства не вернутся, то транзакция не состоится.

А зачем?

На этом этапе вы можете задать вопрос — какой смысл брать кредит, если вам нужно предоставить токены, которые стоят больше, чем фактическая сумма взятого кредита. Почему бы кому-то просто не продать свои токены?

На это есть довольно много причин. Например:

- Пользователи не хотят продавать свои токены, но им нужны средства для покрытия непредвиденных расходов.

- В странах с легализованной криптовалютой DeFi-займы помогают в уклонении или задержке уплаты налога на прирост капитала по их токенам или монетам.

- Использование заемных средств для увеличения плеча при торговле на DEX.

Процент туда, процент сюда

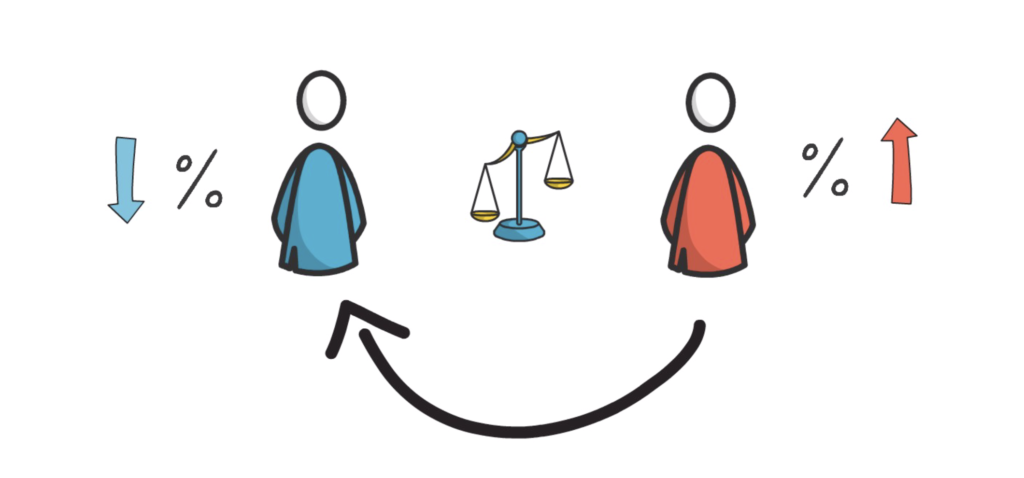

Проценты, которые получают кредиторы, и проценты, которые должны платить заемщики, определяются соотношением между поставленными и заемными токенами на конкретном рынке. Чем больше токенов взято в долг, тем большие проценты получают кредиторы, и наоборот, чем больше кредиторов, тем меньше каждый из них получает процентов.

Проценты, выплачиваемые заемщиками, — это проценты, получаемые кредиторами, поэтому APY займа всегда выше, чем APY предложения на конкретном рынке.

Annual Percentage Yield (APY) - полный доход по вкладу за год. Учитывает наложение процентов (сложный процент).

APY рассчитываются для каждого блока Ethereum, потому что кредитование DeFi предусматривает переменные процентные ставки, которые могут довольно сильно меняться в зависимости от спроса на кредитование и заимствование для конкретных токенов.

Здесь также проявляется одно из самых больших различий между Compound и Aave. Хотя оба протокола предлагают переменные APY, Aave также предлагает стабильные APY для заемщиков. Такой стабильный APY не изменяется в краткосрочной перспективе, но может меняться в долгосрочной перспективе, чтобы приспособиться к изменениям соотношения спроса и предложения между токенами.

Комиссия для flesh-кредитов на Aave зафиксирована на 0,09% от заемной суммы

Как это работает?

Compound

Давайте углубимся в механику Compound и cToken.

Пусть пользователь вносит 10 ETH в Compound. В обмен на 10 ETH Compound выпускает cToken, в данном случае cETH.

Сколько токенов cETH получит пользователь? Это зависит от текущего обменного курса. Когда создается новый рынок для кредитных средств, обменный курс между cTokens и базовыми токенами устанавливается равным 0,02.

Рынок (в контексте) - ликвидность для займа в определенной криптовалюте. В данном случае в ETH.

Осторожно, ниже применяется чутка математики.

Если бы пользователь предоставил 10 ETH, когда рынок только что был создан, он получил бы:

10/0,02 = 500 cETH

Поскольку рынок ETH работает уже некоторое время, мы можем предположить, что обменный курс уже выше. Допустим, это 0,021.

Это означает, что пользователь получит:

10/0,021=~476,19 cETH

Если пользователь решил немедленно выкупить свои ETH, он должен получить примерно столько же, сколько было внесено, то есть около 10 ETH.

Пользователь держит свой cETH, который необходим для выкупа кредита у Compound. Это просто еще один токен ERC20, и его можно отправить куда угодно.

Теперь происходит волшебство. С каждым блоком Ethereum обменный курс будет увеличиваться. Скорость увеличения зависит от APY, которое определяется соотношением поставленного/заемного капитала.

В нашем примере предположим, что курс обмена cETH на ETH увеличивается на 0,0000000002 с каждым блоком. Предполагая, что скорость роста остается неизменной в течение месяца, мы можем легко рассчитать проценты, которые можно получить за это время.

Допустим, в среднем у нас есть 4 блока в минуту. Это дает нам следующие цифры.

0,0000000002*4*60*24*30=0,00003456

Теперь мы можем добавить это число к предыдущему курсу обмена:

0,021+0,00003456=0,02103456

Если пользователь решит выкупить свой ETH, он получит:

476,19 * 0,0213456 =~ 10,0165 ETH

Таким образом, пользователь только что заработал 0,0165 ETH за месяц, что составляет около 0,16% прибыли на его ETH. Стоит отметить, что первоначальная сумма cETH, которую получил пользователь, совсем не изменилась, и только изменение обменного курса (накопление процентов) позволило пользователю выкупить больше ETH, чем было изначально внесено.

Aave

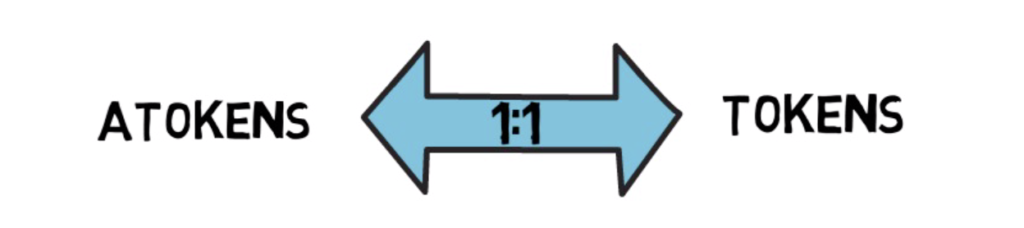

Aave использует аналогичную модель с накоплением процентов за каждый отдельный блок. Основное отличие заключается в том, что значение aTokens привязано к значению базового токена в соотношении 1:1. Проценты распределяются между держателями aToken напрямую путем постоянного увеличения баланса aTokens у них на кошельке. Владельцы aToken также могут решить перенаправить свой поток процентных платежей на другой адрес Ethereum.

Когда дело доходит до заимствования, пользователи блокируют свои токены cToken или aToken в качестве залога и занимают другие токены. Залог приносит проценты, но пользователи не могут выкупать или передавать активы, пока они используются в качестве залога.

Как считается стоимость обеспечения?

Для определения стоимости обеспечения Compound использует собственный ценовой поток, который берет цены с нескольких высоколиквидных бирж. С другой стороны, Aave полагается на Chainlink и при необходимости прибегает к своим собственным ценам.

Риски

Кредитование DeFi, хотя и снижает множество рисков, связанных с централизованным финансированием, сопряжено со своими собственными рисками.

В основном постоянно присутствующие риски смарт-контрактов, а также быстро меняющиеся APY. Например, во время последнего повального увлечения доходным фермерством заимствование APY на токен BAT выросло до более чем 40%. Это может привести к тому, что неосведомленные пользователи, которые не отслеживают ежедневные сложные процентные ставки, будут ликвидированы из-за необходимости выплачивать больше, чем ожидалось, за тот же период времени.

Полезные ссылки

Как сделать децентрализованный шорт или лонг?

Telegram-канал с обучающими материалами для начала своего пути в мире криптовалют - priv.eth