Я сказал стартуем!

Что лучше открыть ИП или ООО?

Такой вопрос возникает у большинства начинающих предпринимателей. Сделать правильный выбор в подобной ситуации очень важно, поскольку от этого решения будет зависеть процедура регистрации, дальнейшая уплата налогов и остальные сопутствующие факторы.

Переоценивать значимость выбора не стоит. Самое главное – начать свой бизнес, а его форма – это по сути всего лишь договор с государством, на условиях которого ты соглашаешься вести предпринимательскую деятельность.

Имущественная ответственность ИП и ООО

В Интернете опубликовано множество статей на тему: «Разница между ИП и ООО» или «Что лучше выбрать ИП или ООО».

Почти в каждой из них в качестве основного отличия приводится тот факт, что ИП несет ответственность за свою деятельность личным имуществом.

При этом учредители и участники ООО не отвечают по обязательствам фирмы, а только рискуют средствами, внесенными в уставной капитал (размер которого обычно составляет всего 10 000 рублей).

- Уставной капитал — это сумма средств (активов, имущества), первоначально вложенных собственниками для обеспечения деятельности организации. Эти средства являются номинальной стоимостью компании на момент ее возникновения и служат минимальным гарантом для будущих заказчиков, поставщиков и партнеров на случай банкротства компании. Именно уставным капиталом в случае несостоятельности рискует организация перед кредиторами.

Отчасти это действительно так:

Во-первых, что касается ООО. При его создании возникает два вида ответственности:

- Ответственность как юридического лица.

- Ответственность учредителей и участников как физических лиц.

Когда говорят об ограниченной ответственности, то обычно подразумевают именно первый вид. Действительно, ООО как юридическое лицо отвечает по своим обязательствам только в пределах принадлежащего ему имущества.

Во-вторых, что касается ИП. Все его имущество не разделяется на личное и на то, которое он использует в предпринимательской деятельности. Поэтому, при возникновении долговых обязательств исковые требования будут распространяться даже на ту собственность, которая была получена до начала ведения деятельности. Однако, необходимо отметить, что существует перечень имущества, которое нельзя взыскивать у индивидуального предпринимателя (например, его единственное жилье или земельный участок). Полный список перечислен в п. 1 ст. 446 ГПК РФ.

Процедура регистрации ИП и ООО

Мы рассмотрим основные различия между ИП и ООО на этапе открытия:

- зарегистрировать ООО можно как на одного, так и на несколько лиц (до 50) в отличие от ИП, где собственником является только одно физическое лицо.

- Для открытия ИП в налоговую инспекцию необходимо подать всего 3 документа: заявление на регистрацию, квитанцию об оплате госпошлины и копию паспорта. Для ООО пакет документов в 2 раза больше.

- Госпошлина для ИП составляет 800 рублей, а для ООО – 4 000 рублей.

- В течение 4-х месяцев после регистрации ООО необходимо внести уставной капитал в размере не менее 10 000 рублей. ИП этого делать не нужно.

- Срок регистрации ИП и ООО одинаковый – 5 рабочих дней.

Пакет документов для открытия ИП:

заявление на регистрацию ИП (форма Р21001); квитанция об оплате госпошлины и заявление о переходе на УСН (если планируете применять УСН).

Регистрируемся на официальном сайте ФСН: https://service.nalog.ru/gosreg/#ip

Далее действуем по инструкции на сайте, регистрация быстрая и лёгкая, тебе не придётся бегать и стоять в очередях.

P.S. Оплатить госпошлину можно на сайте, она понадобиться нам позже. Заполняем заявление на регистрацию ИП, оплачиваем госпошлину и самостоятельно распечатываем чек, я оплачивал через Сбербанк Онлайн, затем с помощью компьютера и принтера распечатывал платёжку. Заявление распечатают в налоговой, но можешь на всякий случай сам распечатать. Когда тебя туда вызовут, ты получишь уведомление на e:mail, что нужно прийти в налоговую. В 2018 году срок регистрации не должен превышать 3 рабочих дней. Главное не забыть прихватить с собой паспорт. Если процедура регистрации прошла успешно, ты можешь начать предпринимательскую деятельность. Готовься к звонкам из банков с предложениями открыть расчётный счёт!

- Расчетный счет - это счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме. На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными дебиторами и кредиторами.

Юридический адрес ИП и ООО

Чтобы зарегистрировать ООО предварительно необходимо найти юридический адрес. У будущей организации есть 3 варианта получения адреса:

- Купить или арендовать нежилое помещение (офис, склад и т.д.). Данный вариант с точки зрения закона считается наиболее предпочтительным местом нахождения организации. Однако, он является достаточно дорогим и поэтому на практике не все учредители могут себе его позволить.

- Прибегнуть к помощи специализированной компании (массовый адрес). Данный способ обойдется гораздо дешевле чем, например, аренда целого помещения, однако, к выбору специализированной компании нужно отнестись очень внимательно, поскольку, если она окажется в черном списке ФНС, то вам могут отказать в регистрации ООО. Вместо использования услуг коммерческой компании более надежным способом может стать приобретение адреса в территориальном центре поддержки предпринимательства (например, бизнес-инкубаторе).

- Использовать домашний адрес учредителя или генерального директора (не обязательно быть собственником, достаточно прописки). Данный способ полностью избавляет от расходов на юридический адрес.

Что касается ИП. Физическое лицо в качестве ИП должно быть зарегистрировано в налоговой инспекции по месту своего жительства. Поэтому, даже если предприниматель живет и работает в одном городе, а прописан в другом, то ему придется лично ехать в свой город и подавать документы на регистрацию (либо выписывать нотариальную доверенность своему представителю). При этом ИП разрешается без открытия дополнительных филиалов вести свою деятельность в любом регионе России. Однако платить налоги и сдавать отчетность предпринимателю все равно необходимо по месту жительства (за исключением ЕНВД и ПСН, на которых уплата налога и сдача отчетности производится по месту ведения деятельности).

Что выгоднее в 2018 году – ИП или ООО?

Задаваясь этим вопросом, будущих предпринимателей, в первую очередь, интересует какая форма бизнеса (ИП или ООО) более выгодна в плане уплаты налогов и иных платежей.

Рассмотрим наиболее важные моменты:

Страховые взносы ИП

Индивидуальные предприниматели независимо от наличия работников и выбранной системы налогообложения обязаны перечислять страховые взносы на обязательное медицинское и пенсионное страхование за «себя». (ежеквартально или один раз за весь год) в 2018 году общая сумма фиксированных взносов составляет 32 385 рублей/год. Для "безбедной" старости придётся раскошелиться на страховой взнос, надеюсь, что любой из существующих предпринимателей заработает достаточное количество средств, которых ему хватит для жизни на "пенсии", пенсия у ИП минимальная.

Во-первых, страховые взносы ИП – это не налоги на бизнес, а отчисления на будущую пенсию и медицинское страхование.

Во-вторых, даже если в ООО будет всего один участник (гендиректор) то ему все равно необходимо платить зарплату, с которой также перечисляются страховые взносы (даже при самой минимальной оплате труда величина взносов получится примерно такой же, как и у ИП).

В-третьих, почти на всех налоговых режимах ИП имеет право уменьшать исчисленный налог на всю сумму уплаченных фиксированных платежей в отличие от ООО, где разрешается использовать только до 50% перечисленных страховых взносов.

Налоги в зависимости от системы налогообложения.

Что касается уплаты непосредственно самих налогов, то их размер полностью зависит от выбранного налогового режима, а не от применяемой организационно-правовой формы (ООО или ИП). По состоянию на 2018 год в России существуют 5 налоговых режимов:

- Общая система налогообложения (ОСНО).

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД).

- Единый сельскохозяйственный налог (ЕСХН).

- Патентная система налогообложения (ПСН).

На УСН, ЕНВД и ЕСХН налоговые ставки для ИП и ООО одинаковые. Единственное различие предусмотрено общей системой, где налог на прибыль для организаций равен 20%, а подоходный налог для ИП составляет 13%. Патентную систему имеют право использовать только индивидуальные предприниматели.

Кратко и по порядку разберём каждую из систем налогообложения:

1 - Эта система налогообложения в России является самой распространенной, поскольку применяется большинством крупных и средних предприятий и организаций. ОСН — самый обременительный налоговый режим, поэтому малому бизнесу или индивидуальному предпринимателю вести бизнес на ОСН стоит только в случае, если большинство контрагентов — плательщики НДС или деятельность фирмы связана с импортом товаров.

Предприятия на ОСН платят все виды налоговых сборов:

- НДФЛ — 13%

- НДС – (10, 16, 18%);

- налог на имущество физических лиц;

- иные региональные налоги.

- Если при регистрации субъекта предпринимательской деятельности бизнесмен не подал документы о выборе определенной системы налогообложения, то он автоматически переходит на ОСН.

2 - Упрощенная система налогообложения (УСН) – это специальный режим налогообложения, при котором предприниматели и организации освобождаются от налога на прибыль и имущество, НДФЛ и НДС. В течение года на УСН уплачиваются авансовые платежи по УСН, а по итогам года перечисляется единый налог.

Таким образом, при УСН:

- организации освобождаются от уплаты налога на имущество, налогов на прибыль, НДС;

- индивидуальные предприниматели – от уплаты НДС и НДФЛ, а также налога на имущество физлиц в отношении имущества, используемого в деятельности.

- При выборе УСН необходимо удостовериться, что выбранный вид деятельности не входит в число тех, для которых запрещено применять УСН. Список этих видов приведен в ст. 346.12 п. 2 п.п. 1. второй части НК РФ. Также на применение УСН введено ограничение: годовой доход не должен превышать 60 млн рублей.

3 - Единый налог на вмененный доход (сокращ. ЕНВД, "вмененка") – это система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или предпринимателя, поэтому ЕНВД прекрасно сочетается с общей или упрощенной системой налогообложения.

Основное отличие ЕНВД от этих систем – то, что налог берется не с фактически полученного, а с вмененного дохода, т.е. с того, который предполагается у вас (и за вас) государством. Так что, по сути – ЕНВД не налог, а государственный оброк. Тем не менее, ему посвящен не специальный закон, а глава 26.3 НК РФ,

4 - система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) - это специальный налоговый режим, который разработан и введён специально для производителей сельскохозяйственной продукции.

5 - ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения - это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа - патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Систему налогообложения стоит выбирать исходя из направления твоего бизнеса, к примеру, если ты собрался торговать обувью на рынке, то замечательно подойдёт 3 система налогообложения (ЕНВД), так как гос-во просчитает налог исходя из площади твоего места на рынке/помещения, где ты занимаешься торговлей и ты будешь платить какую-то фиксированную сумму. Грубо говоря, продашь ты обуви на 50 000 тысяч рублей, ты заплатишь 3000 налога, продай обуви на 500 000 тысяч рублей, ты по-прежнему заплатишь 3000 налога. ЕНВД замечательно подходит для тех, кто собирается заниматься розничной торговлей.

Всё достаточно индивидуально, повторюсь, что стоит выбирать систему налогообложения после выбора сферы деятельности бизнеса, не будем углубляться в эту тему, на нашем телеграм канале мы будем выкладывать бизнес идеи, где для каждой идеи будет подбираться наиболее подходящая система налогообложения.

Налоги и платежи за работников

Налоги и платежи за работников для ИП и ООО одинаковые. Все работодатели, независимо от того ИП это или ООО, обязаны с доходов, выплачиваемых своим сотрудникам, удерживать НДФЛ (подоходный налог), а также перечислять страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Подоходный налог удерживается в момент выдачи зарплаты и составляет 13% (практически для всех выплат сотрудникам). Размер страховых взносов зависит от вида применяемых тарифов (в общем случае, в фонды перечисляется 30% от выданной работнику суммы).

Давно известная схема, когда работодатель платит минимальную заработную плату официально, а остальное отдаёт в "конверте".

Ограничения по видам деятельности для ИП и ООО

Индивидуальным предпринимателям нельзя заниматься некоторыми видами деятельности. К наиболее распространенным из них относятся:

- Производство и торговля алкоголем (за исключением пива).

- Услуги страхования.

- Банковская деятельность.

- Инвестиционные фонды.

- Деятельность ломбардов.

- Туроператорская деятельность (при этом можно оказывать услуги турагента).

- Производство лекарственных средств.

Для организаций никаких ограничений нет, поэтому регистрируя ООО, вы можете заниматься абсолютно любым видом деятельности.

Вывод денег из бизнеса

Для ИП.

Основная цель предпринимательской деятельности – это получение прибыли. Однако, чтобы свободно распоряжаться заработанными средствами их сначала нужно вывести из бизнеса. Для ИП такой проблемы не существует. Все деньги, которые он зарабатывает, считаются его собственными и поэтому он может в любой момент времени забрать их из кассы или снять с расчетного счета.

Суммы, которые ИП может тратить на свои личные нужды – не ограниченны (главное не допускать задолженности по уплате налогов и страховых взносов). Никаких дополнительных налогов при выводе денег платить не нужно.

Относительно ООО ситуация обстоит несколько иначе. Все, что зарабатывает организация, является её собственностью. Поэтому, даже если в ООО всего один учредитель, он все равно не имеет права распоряжаться деньгами организации по своему личному усмотрению. Учредители ООО могут выводить заработанные деньги следующими способами:

- Выплата дивидендов.

- Начисление и выплата зарплаты.

- Заключение договора займа.

- Оформление договора с ИП.

- Фиктивный договор с другой компанией.

Выплата дивидендов является безопасной и законной процедурой, которая прямо предусмотрена для целей распределения полученного компанией дохода. Дивиденды выплачиваются из чистой прибыли компании, которая остается после уплаты всех необходимых налогов и сборов. Распределять доход ООО можно ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании. Самый оптимальный вариант – по итогам года. С зарплаты необходимо удерживать подоходный налог в размере 13% и перечислять страховые взносы во внебюджетные фонды (как правило, около 30%). С дивидендов также удерживается НДФЛ в размере 13% (до 2015 года он был равен 9%).

Отчетность ИП и ООО

Здесь я не буду перечислять все формы отчетности, которые приходится сдавать ИП или ООО в процессе ведения деятельности

Хотелось бы отметить только некоторые основные моменты:

- Налоговая отчетность зависит от системы налогообложения, а не формы ведения бизнеса.

- Отчетность за работников для ИП и ООО одинаковая (при этом, если у ИП нет сотрудников, то сдавать отчеты не нужно).

- ИП не обязаны вести бухучет и сдавать бухгалтерскую отчетность. При этом малые организации (количество работников не более 100 человек и выручка не более 400 млн. рублей в год) имеют права оформлять бухотчетность в упрощенном виде.

- ИП и ООО, которые используют в деятельности наличные деньги, обязаны соблюдать правила кассовой дисциплины (стоит заметить, что для ИП эти правила гораздо проще, чем для ООО).

Наемные работники

Существует мнение что работники, которые трудятся у ИП, имеют гораздо меньше прав, чем сотрудники организаций. На деле это не так. Обязанности работодателей практически не зависят от формы ведения бизнеса. ИП также как и ООО, необходимо оформлять работников в полном соответствии с Трудовым кодексом (заключать трудовые договоры, делать записи в трудовых книжках, оплачивать отпуск и больничный, перечислять все необходимые выплаты во внебюджетные фонды и т.д.). Так как в организации уже с самого начала есть как минимум один сотрудник (генеральный директор), то на учет её ставят автоматически сразу после регистрации. С 1 января 2017 года для работодателей - ИП отменен заявительный порядок постановки на учет. Регистрация и снятие с учета в ПФР может осуществляться на основании сведений, содержащихся в ЕГРЮЛ, ЕГРИП и ЕГРН и вовсе необязательно подавать дополнительные документы (письмо от 31 января 2017 г. № БС-4-11/1628).

Привлечение инвестиций

В плане привлечения инвестиций ООО выглядит более предпочтительным, чем ИП. С помощью дополнительных денежных средств, организация может расширить свой бизнес и выйти абсолютно на новый уровень по части прибыли. Однако, не стоит забывать, что инвестирование – это не благотворительность. Взамен вложенных средств новые участники могут потребовать значительную долю в вашей организации. Поэтому прежде чем обращаться к инвесторам, лучше сначала все хорошенько обдумать. В принципе, индивидуальный предприниматель тоже может привлечь дополнительные средства, но, как правило, это заканчивается не инвестициями, а банальным займом, лизингом или кредитом. Под «честное слово» получить деньги достаточно сложно, поскольку доказать инвестору что в развитии бизнеса ИП принимал участие кто ещё практически нереально. Поэтому, если вы планируете вести дело не в одиночку или в дальнейшем на законных основаниях решите увеличить количество участников и привлечь инвестиции, то наиболее предпочтительной формой бизнеса для тебя будет ООО.

Престиж и репутация

Существует заблуждение, что с индивидуальными предпринимателями другие компании сотрудничают менее охотно, чем с ООО. На самом деле это не так. В большинстве случаев, клиентам, заказчикам, поставщикам и т.д. абсолютно без разницы, какую форму бизнеса вы применяете. Самое главное для них – это четкое выполнение договорных обязательств. Единственное что хотелось бы отметить – это сотрудничество с организациями и ИП, которые применяют общий налоговый режим. Так как они являются плательщиками НДС то, и вести дела они стараются с предпринимателями на ОСН. Но это уже скорее относится к разнице между системами налогообложения, нежели к различиям между ИП и ООО.

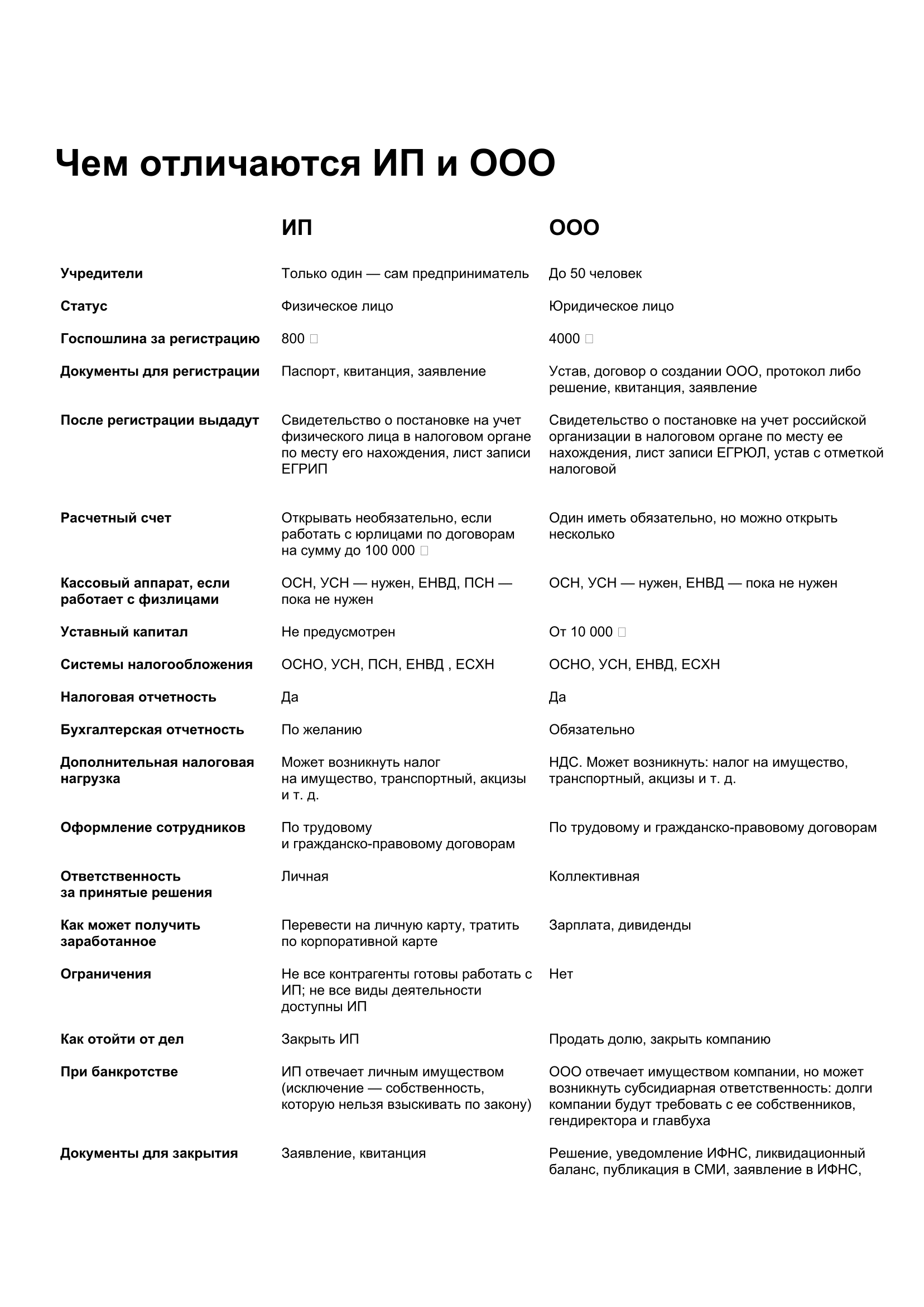

Для тех, кто ещё не понял, что ему ближе, прикрепляю финальную и очень информативную памятку.