выгодная работа с картами

предисловие

если вы недоумеваете, как некоторые получают по 5-10 тысяч в месяц на кэшбеке, бонусах и спецпредложениях, и ничего при этом не платят банку, но очень хотите разобраться — статья для вас. максимум практики, минимум теории

дебетовки

выбор карты

начинается всё с выбора подходящей карточки. не усложняя жизнь, сделать это можно в топе карт / таблице сравнения (очень удобно и наглядно) / в посте со всеми акциями всех банков (чтобы получить 2-4 тысячи рубликов в подарок). оттуда и оформляем все необходимое

лучше заказывать карты на нескольких членов семьи, таким образом покрывая больше категорий кэшбека. идеальная дебетовая карта: бесплатная, с кэшбеком, процентом на остаток и высоким лимитом на переводы / снятие средств. всегда перед использованием отключаем СМС и страховки

выбрали карты, оформили, получили, отключили все платные услуги, подключили категории кэшбека. работаем дальше

три обязательных этапа

перед покупкой делаем три вещи

- чтобы не влететь на отсутствие кэшбека, смотрим на этом сайте МСС-код торговой точки (в поиске вбиваем нужный сайт / магазин. можно найти почти всё). проверить МСС-код можно и парой других способов, описаны они здесь

- проверяем, на какой карте из тех, что у нас имеются на руках, покупка попадает в повышенную категорию. это удобно делать с помощью моей бесплатной таблички (другой вариант запомнить категории — скинуть их себе в телеграм или заметки)

- используем нужную карту. по сути, это вся «схема заработка». профит — 3-10% кэшбека в месяц почти на все покупки (см. пример, как удалось сделать 10% почти на всё по карточке тинька)

а будет ли кэшбек?

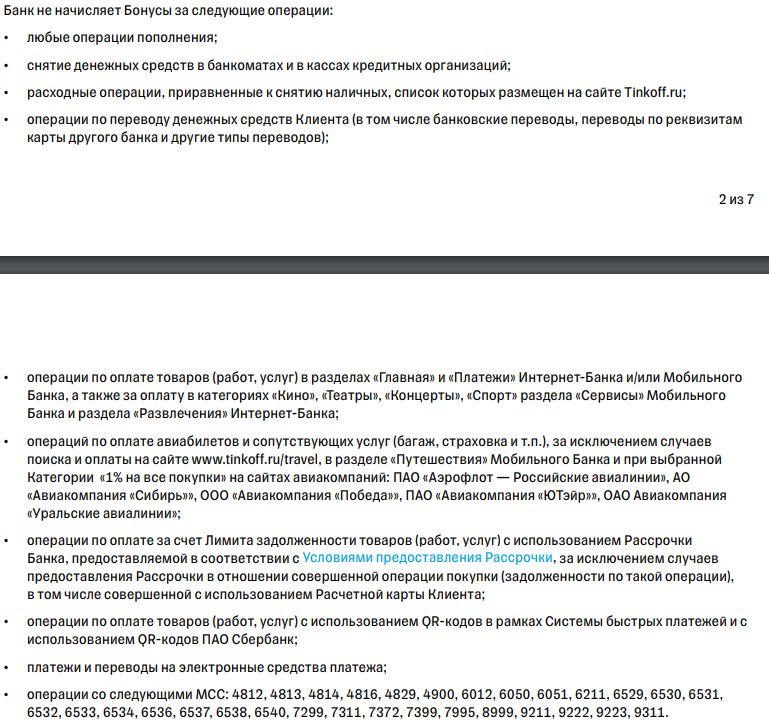

у дебетовых карт есть один нюанс — это списки категорий, за которые кэшбека не будет. поэтому, повторюсь, нужно проверять на этом сайте, бонусируется операция или нет. также списки исключений в начислении кэшбека можно либо попросить в поддержке, либо найти на сайте любого банка, чтобы не было «ой, а я думал ЖКХ с кэшбеком пройдут»

для карты тинькофф блэк список исключений выглядит так:

у кредиток данный нюанс несколько сглажен (с ними, в первую очередь, смотреть надо на список квази-кэш операций, желательно с МСС-кодами, чтобы не вылететь из льготного периода / не отдать комиссий)

практическая часть

к примеру, мне нужно лекарство. пошел в мою таблицу, куда каждый месяц вносятся имеющиеся категории, посмотрел, есть ли повышенный кэшбек за аптеки. есть — отлично, нет — беру карту с кэшбеком на всё и плачу с неё. по опыту сам я знаю, что большинство покупок совершается в супермаркетах, аптеках и кафешках, много уходит на ЖКХ

- супермаркеты можно оплатить с аппетитной карты РСХБ (10%), карты ингосстрах банка с 6% (по акции), май лайф УБРиРа (3-5%), ОТП кэшбек (3%), или какой-нибудь другой карты с акцией. для этой цели также может пригодиться халва (от 2% до 6%).

на канале уже есть готовая подборка карт с кэшбеком на супермаркеты от 2%

- аптеки очень часто попадаются в повышенных категориях на картах с выбором категорий и могут использоваться вкупе с картами по акциям. если повышенной нет, пригодится карточка ОТП с 3% кэшбека

- кафе / фастфуд — часто повышенный кэшбек на картах с выбором категорий (пользе, можновсё и блэк). если нет, обратимся к РСХБ с 10% или ОТП с 3%

- ЖКХ — УБРиР или левобережный с 5% кэшбека

на канале уже есть готовая подборка карт с кэшбеком за ЖКХ от 1,5%

доход 80 000₽/мес, траты таковы: 50 000₽ в супермаркетах, по 10 000₽ в аптеках, кафе и на ЖКХ

супермаркеты — 20 000₽ на продукты мы потратили с двух карт УБРиРа, получив 5% кэшбека, а оставшиеся 30 000₽ ушли с карточки СОЮЗа под 6% (или с халвы под 4%, или с ОТП максимум под 3%). таким образом без усилий, промокодов, подписок и прочего мы получили 5,6% кэшбека на продукты. и, хотя с данными условиями можно было потратить все 50 000₽ с аппетитной карты РСХБ под 10% кэшбека, я решил показать более сложный вариант

аптеки и кафе — найдём карточку, на которой есть кафе или аптеки в качестве повышенной категории и потратим с неё еще по 10 000₽. если такой карты нет, возьмём ОТП и получим 3-5% за аптеки и кафе

осталось потратить 10 000₽ на ЖКУ. пускаем в ход УБРиР с левобережным и получаем 5% за оплату коммуналки

деньги потратили, но у нас есть козырь в рукаве, который мы используем весь месяц

этот козырь — накопительные счета и проценты на остаток. тут точно посчитать сложно, однако, примерно так: в среднем 40 000₽ за месяц полежит, скажем, под ставку, равную ставке ЦБ. на данный момент в месяц будем иметь дополнительно по 250-400₽ с процентов на остаток

сложим это все и подведем итог

на 80 тысяч рублей мы смогли получить около 5% кэшбека просто потому что имеем правильные карты при себе + 250-400₽ процентами, что в денежном выражении равняется примерно 4000₽ в месяц. в год — 48 000₽ (без учёта карт с акциями, без подписок и т.п., т.е. это чисто базовый кэшбек, этакий худший случай, с самыми обычными картами)

универсальная система трат

поскольку все наши покупки подчиняются определенным правилам, у меня для вас есть базовая универсальная система с указанием, в каких категориях какие конкретно карты нужно использовать. эту систему я обновляю, как только происходят какие-либо изменения по условиям карт и программ кэшбека

эта система — часть Курса грабителя. идёт бонусом ко всем материалам на нём

подводные камни

подводные камни дебетовых карт складываются из множества опасных вещей. вот некоторые из них:

- комиссии за обслуживание и обязательные покупки, например, не менее 10 000₽ в месяц

- соотношение трат в категориях. например, не более 20% в категориях кэшбека, иначе кэша вообще не будет

- исключения из программ лояльности и МСС коды, за которые кэшбек есть, а также обнуления баллов при отсутствии покупок

- тарифы на переводы, снятия наличных и плата за неактивность. например, 300₽ в месяц, если не было операций по карте в течение полугода

- глупая поддержка — очень часто операторы в банке сами не знают своих же условий и дают ошибочные советы

- мелкие пункты в договорах при подписании вживую и спрятанные галочки при подписании онлайн

- страхование карт, уведомления, ненужные опции. очень опасен в этом смысле почта банк, из офисов клиенты часто уходят с 10+ подключенными услугами и потом не могут вернуть ни копейки

- непубличные тарифы. например, карту тинькофф блэк можно сделать полностью бесплатной, просто написав в поддержку банка

обо всём этом я последовательно и по порядку пишу на Курсе грабителя. куда смотреть в договорах, как избегать комиссий и вообще ничего не платить банку, при этом зарабатывая

кредитки

выбор карты

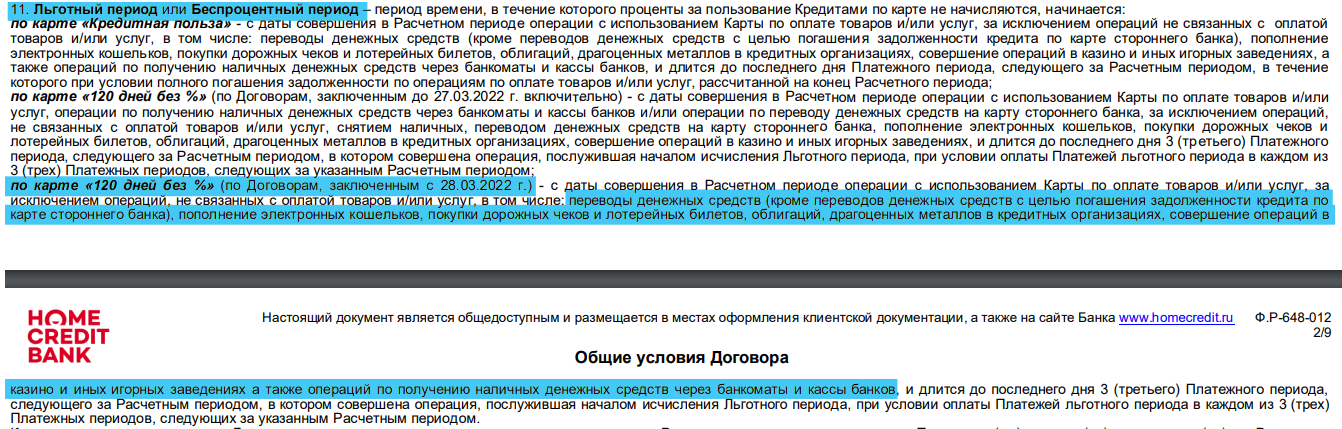

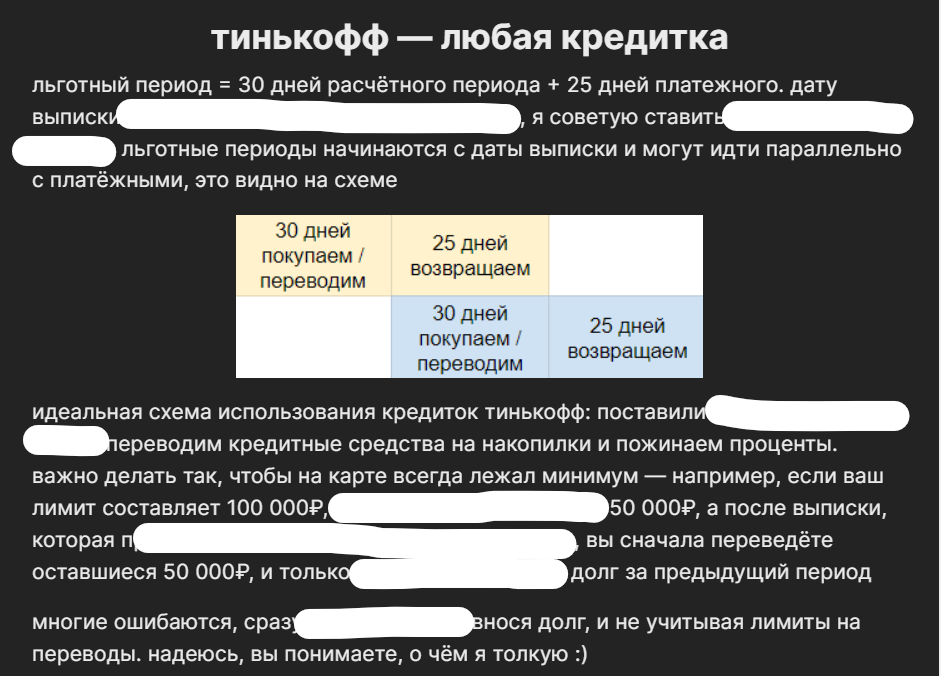

оформляем кредитки так же, как и дебетовки, из таблицы сравнения / поста со всеми акциями / топа кредиток. у них бывает честный и нечестный льготный период (если не знаете, что это, читайте по ссылке в бесплатном материале)

если вы изучили статью, то понимаете — для честного хватит одной-двух карт, для нечестного нужно три и больше, чтобы сделать честный (об этом далее)

идеальная кредитка: честный льготный период, кэшбек, снятие/переводы без комиссии и функция рефинансирования. обязательно отключите все платные услуги (если не нужны)

при наличии нескольких кредиток с нечестным ЛП лучше использовать их так: в первый месяц покупаете с одной кредитки, во второй со второй, в третий с третьей и так далее. а свои деньги кладете под % — таким образом можно получить честный ЛП и выгоду от %

последовательность использования

- тратим деньги банка на свои нужды и кладём собственные деньги под проценты на вклад/счёт. остаётся только вовремя гасить задолженность, а бонусом — к концу льготного периода рефинансировать карту с другой кредитки — и получить дополнительное время к вкладу / счёту, увеличив выгоду. так около полугода деньги будут лежать под % и приносить доход

- проценты от банка и будут вашим «кэшбеком»: он как бы растянется на срок вклада и будет начисляться на всё, кроме квази-кэш операций (о них далее). размер выгоды будет зависеть от условий обслуживания карты, срока льготного периода и процентных ставок в банках

- но кредиток НЕ обязательно что-то покупать! у нас, в конце-концов, есть карты с бесплатным снятием средств и карты с рефинансированием других кредиток (переводом баланса для погашения задолженности в другом банке) — подобрав карты из списка, получаем схему вывода кредитных денег на вклады / счета

- главное гасить долги вовремя, а в остальном не париться и делать покупки с дебетовок, получая процентный доход с кредитных денег (опять же, топ кредитных карт и таблица сравнения отлично помогут выбрать подходящие карты)

практическая часть для кредиток

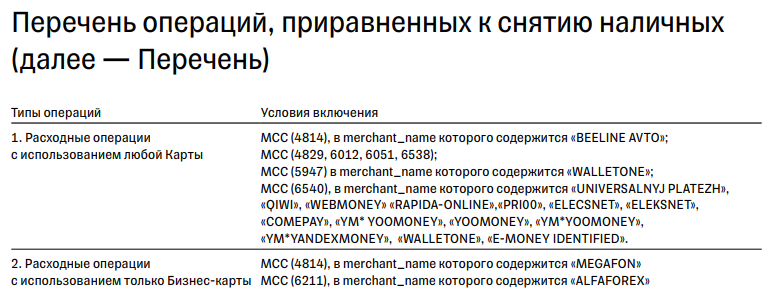

для каждой карты сначала следует проверить список квази-кэш операций (пишут о них в тарифах, иногда где-то прячут, но, в целом, найти его реально — в крайнем случае в чате у банка попросить). для тинькофф платинум он таков:

а для карт ХКБ чёткого списка МСС нет. есть только общий список, поэтому целесообразно уточнять у поддержки, как пройдет операция:

после этого — тратим всё те же 80 000₽ (50 000₽ в супермаркетах, 20 000₽ в аптеках/кафе и 10 000₽ на ЖКХ)

тут много схем: можно для покупок последовательно сочетать только кредитки, можно комбинировать их с дебетовками, можно с кредиток вообще ничего не тратить и выводить кредитные деньги с помощью рефинансирования (с учётом квази-кэш исключений), переводов и снятия наличных по тарифу

возьмём самый простой способ с одной честной кредиткой и дебетовыми картами

- с кредитки ОТП или сбера оплачиваем покупки там, где нет повышенной категории на дебетовках. кладём свои деньги на накопительный счёт и имеем по 2,6% каждый месяц за счёт длинного честного льготного периода (2,6% получаются за 120 дней при ставке в 8%)

- остальные траты можем совершать с дебетовых карт, на которых есть нужные категории. скажем, если у вас есть «my life» УБРиРа, то выгоднее оплатить ЖКУ с неё под 5% кэшбека, чем с кредитной сберкарты под 2,6% (или наоборот, если карты УБРиРа нет, и за ЖКХ платить не с чего, лучше взять кредитную карту)

- на выходе получим примерно от 2,6% кэшбека на всё только за счёт длительности льготного периода. прибавив к этому хороший накопительный счёт со ставкой повыше, мы сможем без проблем увеличить до 3% выгоду от кредиток (28 800₽ в год)

очень неплохо, когда мы имеем кредитные карты с хорошим льготным периодом и кэшбеком

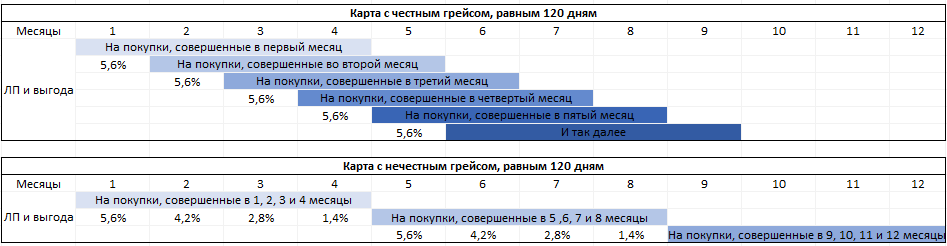

представьте, что программа лояльности даёт 1,5% кэшбека на почти всё, а льготный период длится 120 дней, сколько тогда реального кэшбека можно получать? с честным льготным периодом будет 4,1% на всё, а с нечестным — от 4,1% до 2,1%

когда по честной кредитной карте только за счёт процентов можно получить больше выгоды, чем от дебетовых? ответ кроется в ставке по счетам, на которых мы размещаем деньги — чем она выше, тем больше мы получаем в деньгах, и при ставке 15% за 120 дней накапает почти 5% «кэшбека»

можно вообще ничего с кредиток не тратить и зарабатывать на них за счёт снятия лимитов и размещения их под % (удаётся делать по 15 000₽/мес и больше в случае, если одобряют хорошие лимиты, и присутствуют классные ставки): для того, чтобы подобрать подходящие карты, обратитесь к топу кредиток, где в конце, последней схемой я объясняю, что к чему, и привожу в пример конкретные карточки

опасность кредиток

как и у дебетовых карт, у кредитных есть своя специфика. несколько вещей, из-за которых вы будете отплачивать банку деньги:

- несоблюдение условий льготного периода и пропуск платежей

- снятие и переводы с карты, когда тарифом это не позволено

- неправильная оплата покупок / услуг. например, некоторые банки дают оплачивать коммуналку только через своё приложение

- ухудшение кредитной истории при просрочках и частых заявках на карты

- всё то, что применимо к дебетовкам — страхование, уведомления, галочки в договорах и прочее

На Курсе грабителя я объясняю, как работают льготные периоды, когда лучше и выгоднее снимать наличные, как отключать услуги, на статьях и фото-видео примерах показываю, как работать с кредитками от заявки до использования себе в плюс по четкой системе, и при этом ничего банку не платить

вот часть такой статьи, дальше в ней я пишу и про другие карты:

как еще больше убольшить выгоду?

во-первых, как упоминалось чуть выше, не игнорировать выгоды подписок. та же «пакет» или «сберпрайм», пусть и стоят ежемесячно сколько-то рублей, приносят свои плоды, добавляя некий процент сверху. промокоды тоже нужно обязательно проверять (в закрепе канала актуальная ссылка на подборку)

во-вторых, сочетая акции платежных систем с кэшбеком от банка. такие вещи суммируются и лимит начисления баллов у них свой отдельный. на данный момент, конечно, нам доступна ПС МИР с её многочисленными акциями. классными акциями — можно, например, порой вернуть 11% за бронь отеля, если взять карту МИР от по акции с 5% кэшбека и забабахать оплату с неё. а если карту с 10%?

а так — смотрим на свои категории и по возможности не упускаем из виду акции. подборка акций доступна по этой ссылке и она почти всегда остаётся актуальна

читайте ещё

- накопительные счета и карты с ПНО: где хранить деньги, чтобы было не стыдно перед инфляцией?

- все важные нюансы для участия в акциях: на что обратить внимание, где расставлены ловушки и как выбить из банка деньги?

вопросы? задавайте их в бота обратной связи