Инвестиции в микрозаймы

Ранее мы готовили разбор инвестиций в ломбарды. И говорили о том, что в нестабильных экономических, социальных и политических ситуация в стране (а они у нас постоянно, одна сменяется другой) - рынок ломбардов, как и микрофинансовых организаций, развивается. И именно инвестиции в микрозаймы мы сегодня разберем.

Когда людям отказывают в кредитах в банках (спросить у друзей и родственников нельзя, заложить в ломбард нечего), человек вынужден обратиться в микрофинансовую организацию или компания (оказывается, есть разница) за займом, чаще всего это небольшие суммы на короткие сроки. Разберем, а почему же банки могут отказать в выдаче кредита:

Первое, отсутствие кредитной истории. Банки не любят заемщиков не только с плохой кредитной историей, но также и тех, кто вообще не брал кредитов. Для них такие заемщики "темные лошадки".

Второе. Банки неохотно дают кредиты заемщикам младше 21 года и старше 55 лет. Хотя формально в большинстве банков возрастной ценз от 18 до 65 лет, но слишком молодые люди или предпенсионеры не являются желанными заемщиками.

Третье, если у клиента нет просрочек по кредитам, но есть неоплаченные штрафы, долги за коммунальные услуги, по алиментам и так далее.

В кредитной истории отражается не только информация по выданным и погашенные займам, но и все долги гражданина в принципе. Поэтому если у вас есть, к примеру, долги по ЖКХ - банк это увидит и может посчитать неблагонадежным заемщиком.

Четвертое. Если гражданин, при подаче заявки на кредит сообщил о себе ложные сведения. Служба безопасности банка имеет доступ к огромным массивам данных. И при принятии решения о выдаче кредита финансовая организация проверяет человека по нескольким сотням параметров.

Пятое, если заявки на кредит подаются слишком часто. Банки не любят заемщиков, которые слишком редко обращаются за кредитами, но относятся к ним спокойно. А вот тем, кто постоянно обращается с просьбой о выдаче денег и получает отказ, с вероятностью в 99% откажут снова.

Если вам один раз отказали в кредите, не стоит пытаться подавать заявку на следующий день или через неделю. Оптимальным сроком для повторного обращения будет полгода.

Шестое, если у человека, подающего заявку на кредит, есть еще несколько займов. Формально у банков нет запрета на выдачу кредитов тем, у кого они уже есть. Тем не менее, при принятии очередного решения банк анализирует также уровень кредитной нагрузки. Это та сумма от дохода, которую в месяц гражданин отдает на погашение уже имеющихся долгов.

В отличие от банков, у МФК и МФО упрощенная форма подачи заявок на займы, где нужен только паспорт. А при отказе, вы можете подать заявку повторно через 30 дней.

Микрофинансовые организации* давно уже стали неотъемлемой частью экономического сектора нашей страны. Теперь нельзя просто открыться и назвать себя МФО и МФК, надо получить лицензию Центробанка, войти в список микрофинансовых компаний/организаций, найти СРО, которое будет осуществлять контроль и т.д. Все права и обязанности подобных организаций теперь четко прописаны в законе, а также, с недавних пор, сильно ограничены тарифы по кредитованию, которые можно устанавливать и предлагать населению.

*МФО, МКК, МФК – это названия типов небанковских микрофинансовых организаций, на профессиональной основе выдающих займы частным лицами и организациям. Между ними есть различия.

МФО – микрофинансовая организация получившая право на микрофинансовую деятельность. Обязательной частью такого разрешения становится внесение предприятия в Государственный реестр МФО. Предприятиям, не включенным в Реестр, заниматься профессиональной выдачей займов запрещено.

МФК – расшифровка - микрофинансовая компания. МФО получившие статус МФК имеют более высокий статус среди прочих микрофинансовых организаций. У них больше возможностей в отношении выдачи займов и привлечения средств. Контроль за МФК жестче, чем за другими МФО.

МКК – расшифровка - микрокредитная компания. Из названия не следует право такой организации выдавать кредиты. МКК выдают займы, как и другие МФО. Имеют больше ограничений в деятельности по сравнению с МФК, но требования законодательства к ним менее строги.

Ответственности у МФК заметно больше, потому некоторые организации, особенно регионального уровня, не стремятся повысить свой статус, но остаются в ранге МКК.

МФК гораздо меньше, чем МКК, но они крупнее. Часто МФК работают через интернет, выдают онлайн-займы без привязки к месту нахождения клиента.

💡 Инвестиции в микрофинансовую компанию под фиксированный процент. Компания создала инфраструктуру, соединяющую желающих взять займы онлайн и частных инвесторов.

📍 г. Нижний Новгород, ул. Ковровская 21А, помещение 603

Выдача микрозаймов происходит онлайн.

В последние годы динамика роста числа пользователей микрозаймов положительная и имеет тенденцию стабильного роста. А в III квартале 2021 года в России заметно выросло число микрозаймов, при этом не наблюдалось значительного роста просроченных задолженностей. Эксперты считают, что рост закредитованности населения продолжится в 2022 году и будет сильно зависеть от макроэкономической ситуации в стране и действий регулятора. В условиях растущей инфляции, опережающей восстановление реальных располагаемых доходов населения, спрос на займы (в т.ч. в сегменте PDL) повышен.

Компания Займиго выдает краткосрочные и среднесрочные микрозаймы физическим лицам под 1% в день. Привлекает частные инвестиции от 1,5 млн руб. на срок от 6 месяцев и от 15 до 20% годовых. На официальном сайте компании можно ознакомиться с условиями инвестирования.

Микрофинансовые компании могут привлекать денежные средства физических лиц и индивидуальных предпринимателей в виде договора займа на сумму не менее 1,5 миллионов рублей (статья 12 часть 2 пункт 1 подпункт б закона О микрофинансовой деятельности).

На этом я планировала закончить описание "о проекте", но наткнулась на еще один очень интересный сайт. Но, к сожалению, у нас не получилось зарегистрироваться на данном сайте и протестировать его. Более того, нам даже не ответили на телефонный звонок.

И там уже совсем другое предложение для частных инвесторов, а именно , минимальная сумма от 1 000 руб. до 300 тыс., мин срок от нескольких дней и доходность аж до 32%, но уже не фиксированная..... а как получится.

Компания создала инфраструктуру, фактически соединяющую желающих взять займы онлайн и частных инвесторов - P2P-кредитование.

Zaymigo - это площадка, где инвесторы встречаются с заемщиками напрямую.

Инвестор зарабатывает, выдавая займы проверенным заемщикам.

Площадка Zaymigo предлагает пассивный доход. Всю рутинную работу - привлечение, оценка и отсев заемщиков, обеспечение транзакций и провод платежей, сопровождение займов до полного погашения, взыскание просрочек - выполняет компания.

Благодаря модели группового инвестирования, попробовать себя в роли банкира можно с даже с небольшой суммой от 1 000 рублей. Система распределяет капитал в займы по установленным параметрам и предоставляет статистику движения средств.

Программа подразумевает диверcификацию вложений. Каждый займ в системе финансирует сразу несколько инвесторов: 70-150. Это минимизирует

риски и позволяет создать портфель из сотен займов. При этом, в каждый займ Zaymigo также входит собственными средствами.

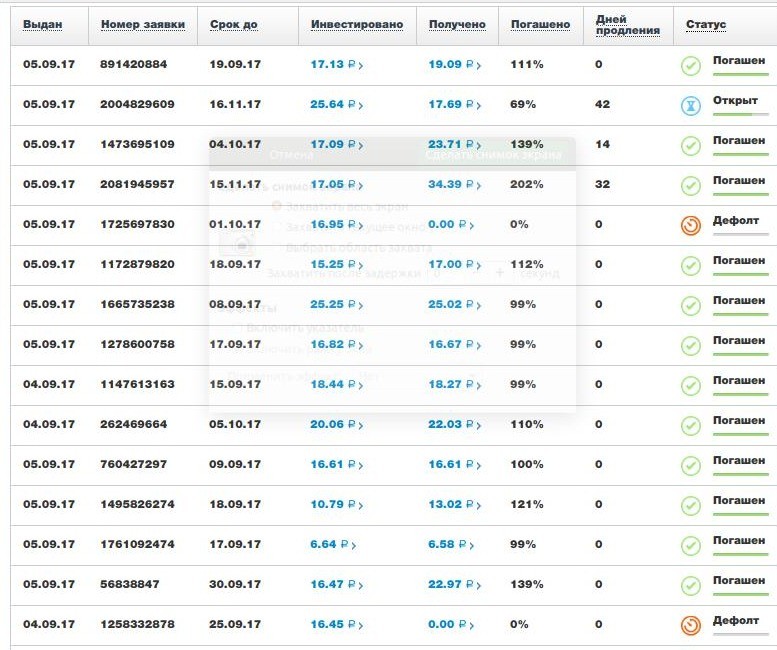

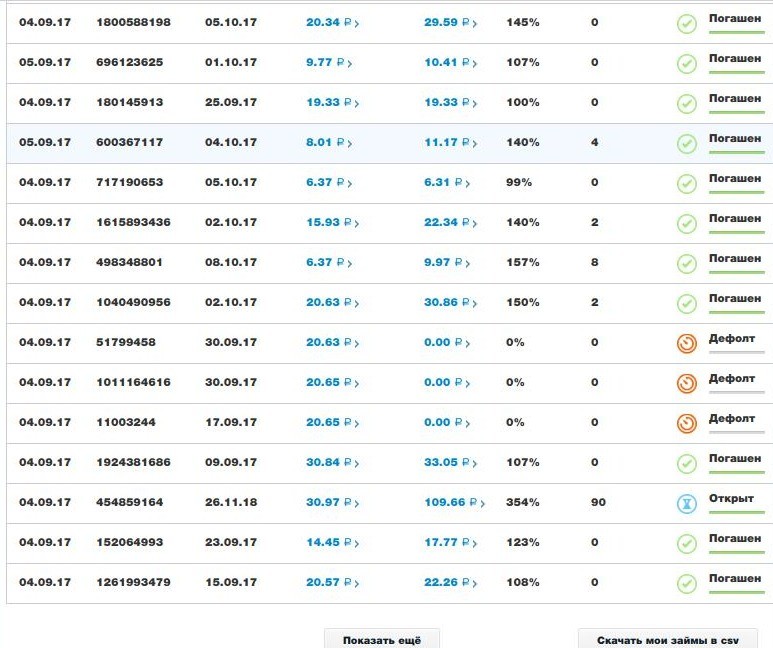

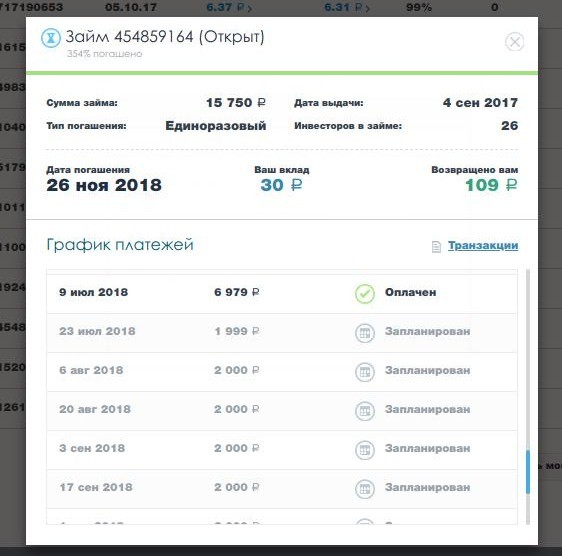

Вот так выглядит личный кабинет одного из инвесторов:

Zaymigo отправляет деньги заёмщику через какие-нибудь платёжные системы, а он может не взять их или вернуть до того, как расходы на перевод заёмщику отобьются. Но Zaymigo улучшили данную систему и при быстром возврате займа большая часть процентов начисляется именно в первые дни. Так стало значительно прибыльнее. На займе, который заёмщик не забрал, инвестор теряет 5%.

По многочисленным отзывам (которые естественно еще и подчищают и пишут заказные), ни о какой доходности в 32% речь и не идет. Людей предупреждаю, что том, что они могут рассчитывать максимум на 10%, а то и меньше.

Обратите внимание на скрины ниже.

Кстати, как Zaymigo борется с рисками?

- Во-первых, действует принцип группового финансирования. Каждый займ финансируется не одним, а группой инвесторов. Таким образом, вы вкладываете свои деньги в большее количество займов. Показатели просрочки стремятся к предсказанным средним значениям по закону больших чисел, поэтому чем больше ваш портфель, тем надежнее ваши инвестиции.

- Во-вторых, система выдает займы лишь самым надежным заемщикам. Мы проводим идентификацию и скоринг заемщиков: анализируем кредитную историю, социальные контакты, данные об исполнительных производствах и вкладываем только в те займы, которые с большей вероятностью принесут доход.

- В-третьих, мы эффективно работаем с просрочкой до полного погашения задолженности.

О да, как они "работают" с просрочкой, можно почитать в отзывах их клиентов как триллер. Многочисленные звонки всем кого они смогут "достать" (друзья, коллеги, начальство, родственники, которые даже и не родственники), угрозы и т.д. В общем, те, кто не успел отдать деньги вовремя, явно не желают вновь обратиться в эту компанию.

📌 О КОМПАНИИ

Zaymigo работает с 2013 года, предоставляя клиентам современный онлайн сервис микрофинансирования. 6 984 501 ₽ выдано за сегодня. 98% одобряемых заявок. Компания насчитывает более 400 000 заемщиков. Компания получила cтатус МФК.

ООО «Микрофинансовая компания Займиго», Член СРО «МИР» номер 52000080 с 26.02.2015 г.

Среднесписочная численность - 51 человек (по состоянию на 01.01.2021 г.)

Уставный капитал 50 000 руб.

Согласно статьи 5 части 7 закона О микрофинансовой деятельности минимальная сумма собственного капитала для микрофинансовой компании составляет 70 миллионов. На сайте Центробанка РФ выясняется, что ООО МФК Займиго в настоящее время находится в статусе МФО. Бухгалтерская отчётность подтверждает наличие собственного капитала более 70 млн руб.

Согласно рэнкингу МФО, 1-е полугодие 2021 по общему размеру портфеля микрозаймов на 01.07.2021 (тело долга с учетом просроченной задолженности), компания находится на 30 месте из 65. Тепм прироста за год составил 73%.

Что такое размер кредитного портфеля? Говоря простым языком, это совокупность активов МФО, которые она передала физическим или юридическим лицам в долг. То есть это те суммы, которые компания непосредственно выдала, без учета комиссий, процентов и т.д.

О чем нам говорят эти цифры? Они свидетельствуют о том, какие именно микрофинансовые организации пользуются наибольшей популярностью у заемщиков, и чьи услуги наиболее востребованы. Если кредитный портфель увеличивается, то это значит, что организация обладает для этого достаточными активами. Т.е. у нее есть в наличии достаточно денежных средств для удовлетворения увеличивающегося спроса со стороны населения. Также это свидетельствует о наличии конкурентоспособных кредитных продуктах, которые привлекают клиентов.

А вот согласно рэнкингу МФО, 1-е полугодие 2021 по объему выданных микрозаймов, компания на 17-м месте с цифрой в 1 287 млн руб., и с приростов по отношению к предыдущему периоду (1 полугодие 2020 г)) +133%.

Согласно рэнкингу МФО, 1-е полугодие 2021 г. по портфелю микрозаймов ФЛ «до зарплаты» (PDL) на 01.07.2021 г., компания на 10 месте.

Согласно рэнкинг МФО, за 1-е полугодие 2021 г. по объему выданных микрозаймов ФЛ «до зарплаты» (PDL) за 1-е полугодие 2021 года.

Рэнкинг МФО, 1-е полугодие 2021 г. по объему чистой прибыли за 1-е полугодие 2021 год.

Рэнкинг МФО, 1-е полугодие 2021 г. по стоимости привлечения нового клиента за 1-е полугодие 2021 года.

🖊 ПОКАЗАТЕЛИ ОБЪЕКТА

🔸 Цель инвестирования: Доход от предоставленного займа (мы не будем разбирать инвестиции формата P2P-кредитование)

🔸 Тип сделки: Договор займа напрямую с ООО “Займиго МФК”

🔸 Стадия готовности: Действующий бизнес

🔸 Срок выплат: начисление с 1го месяца

🔸 Периодичность выплат: Ежемесячно или в конце срока

▪️ Рост ставок по банковским депозитам и сложность получения одобрения

▪️ Сохранение уровня средней заработной платы населения

▪️ Спрос населения на микрозаймы (особенно многочисленной части населения со средним и низким достатком)

💰 ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

🔹 Min порог входа/номинал: от 1,5 млн руб.

🔹 Доходность: от 15% до 20% годовых

Расчеты произведены без учета вычета НДФЛ.

Компания Займиго МФК является налоговым агентом, соответственно удерживает и перечисляет в бюджет налог самостоятельно. Инвестору поступает выплата за вычетом НДФЛ.

▪️ Инвестиции: 1 500 000 руб. на 12 месяцев с выдачей % в конце срока (18%)

▪️ Доход: 270 000 руб.

▪️ НДФЛ: 35 100 руб.

▪️ Итого доход: 270 000 - 6 435 = 234 900 руб.

Анализ рынка МФО

По оценке агентства «Эксперт РА» на основе анкетирования, за 1-е полугодие 2021 года портфель МФО вырос на 20 % и вплотную приблизился к уровню 300 млрд рублей. Среди анкетируемых компаний отмечается существенный рост портфеля микрокредитов физических лиц, где сегмент PDL показал наиболее сильные темпы роста за 1-е полугодие 2021 года (+44 %). Среди основных причин роста рынка мы отмечаем сохранение высокого спроса на заемные средства, а также низкую базу в результате спада выдач микрозаймов в первой половине 2020 года в связи с кризисным влиянием острой фазы пандемии.

Объем выданных микрозаймов за 1-е полугодие 2021 года составил 270 млрд рублей (+50 % по сравнению с аналогичным периодом прошлого года). Выдачи микрозаймов в сегментах IL и PDL в первой половине 2021 года по-прежнему доминируют и занимают около 50 и 40 % от совокупных выдач всех МФО соответственно. Среди анкетируемых компаний сегментов IL и PDL прирост выдач микрозаймов за 1-е полугодие 2021 года к аналогичному периоду прошлого года составил 78 и 84 % соответственно. По прогнозу агентства, по итогам 2021 года вероятно снижение динамики роста выдач до 30% в связи с ослаблением эффекта низкой базы середины 2020-го. Возможные регулятивные ограничения доли микрозаймов с высоким ПДН могут способствовать дальнейшему замедлению динамики выдач на горизонте 2022 года.

Естественным следствием ограничений пандемии 2020 года стало повышение значимости онлайн-сегмента МФО, который внес основной вклад в восстановление рынка и достижение докризисных уровней 2019-го. Неопределенность в развитии эпидемиологической ситуации и принимаемые правительством меры по противодействию распространению коронавирусной инфекции усилили активность компаний по совершенствованию дистанционных каналов продаж. Концентрация на выдаваемых микрозаймах онлайн-сегмента достигла порядка 50 % (против докризисных 35 % за 2-е полугодие 2019 года). Затяжная пандемия и частично сохраняющиеся ограничительные меры вынуждают компании активнее переходить в онлайн-продажи. Среди анкетируемых компаний сегментов IL и PDL доля выдач онлайн микрозаймов за 1-е полугодие 2021 года составила 74 % и 93 % соответственно. В связи с неблагополучной эпидемиологической обстановкой в 2-м полугодии 2021 года ожидается сохранение тенденции по росту доли выдаваемых онлайн-микрозаймов.

Позитивная тенденция по росту выдач обеспечила рост прибыльности МФО до докризисного периода. В 1-м полугодии 2021 года чистая прибыль компаний микрофинансового рынка почти вдвое превысила значение 1-го полугодия прошлого года. При этом в связи с повышением требований регулятора к минимальной величине капитала МКК рентабельность деятельности осталась на уровне первой половины прошлого года. По данным анкетирования микрофинансовых компаний, в 1-м полугодии 2021 года их прибыльность увеличилась на 65 % по сравнению с аналогичным периодом 2020-го. В целом около 70 % всех анкетируемых компаний показали рост чистой прибыли.

👍 ПРЕИМУЩЕСТВА

✅ В нестабильных экономических, социальных и политических ситуация в стране (а они у нас постоянно, одна сменяется другой) - рынок МКО и МФК развивается и пользуется спросом у населения.

✅ Контроль бизнеса со стороны государства и ЦБ, а также обязательная ежегодная аудиторская проверка, требования к отчетности, которая максимально приближена к банковскому сектору.

✅ Компания - член СРО, которая создаёт дополнительный уровень надзора над компаниями-членами и действует в рамках полномочий, предоставленных ЦБ.

✅ Статус МФК влечет за собой немалые обязанности – наличие у компании собственного капитала в размере не менее 70 млн. руб. и более высокие требования по нормативам ЦБ.

✅ Потенциал снижения ставки с 1% в день до 0,8% в день.

👎 РИСКИ

❎ Размер уставного капитала значительно меньше собственного. Этот момент достаточно важен, так как любое ООО отвечает в спорных случаях перед кредиторами только суммой уставного капитала. То есть в случае банкротства компании побегать по судам придётся и потратиться на адвоката тоже. Тем более что сумма инвестиций нигде не застрахована.

Динамика закрытия МФО

В 2020 году численность закрытых МФО, по сравнению с несколькими предыдущими годами, сократилась. Наиболее наглядно динамику показывает следующая диаграмма.

А за 6 месяцев 2021 года из реестра МФО было исключено всего 114 микрофинансовых организаций, что стало самым низким показателем за последние 8 лет.

Это вовсе не означает смягчение политики Центробанка страны. Просто самые недобросовестные участники уже покинули рынок микрофинансирования, что стало следствием активных действий регулятора. Такое заключение можно сделать на основании второй диаграммы, которая показывает численность активных МФО в России на конец каждого из нескольких последних лет (для 2021 года – на середину июня).

Первый и самый очевидный вывод, следующий из приведенной выше диаграммы, предельно прост. Количество официально работающих в России микрофинансовых и микрокредитных компаний находится на историческом минимуме.

❎ Всегда существует риск дефолта заемщика и невозврата займа. А если такого дефолта будет очень много (очередной кризис в стране), то учитывая пункт выше, Займиго располагает лишь 50 000 уставного капитала.

Данный риск несет инвестор.

❎ Растущий уровень конкуренции - это беспроцентные карты с льготным периодом до 110 дней, а соответственно снижение спроса на "грабительские 1% в день" от МФК.

💬 ИТОГИ

Объект подходит для инвестиций с целью получения дохода от предоставленного займа.