Краткое изложение.Томас Стэнли: «Мой сосед — миллионер»

Основные мысли книги

1. Люди, скопившие значительные состояния, обладают несколькими общими чертами.

2. Финансовый успех связан с правильным распределением времени, энергии и денег. В значительно меньшей степени он связан с тем, что люди наследуют от своих родителей.

3. Для того чтобы дети получили правильную мотивацию и достигли в будущем финансового успеха, родители должны следовать ряду правил при обсуждении финансовых вопросов и организации финансовых отношений с ними.

Определить, богат человек или нет, можно по размеру капитала — активы минус пассивы (без учета средств в доверительном управлении). Второй способ — оценить ожидаемый размер капитала (см. урок 1)

Состояния редко создаются благодаря удаче, наследству, ученым степеням и даже интеллекту. Гораздо чаще богатство — результат всей жизни в тяжелом труде, упорстве, планировании и, прежде всего, самодисциплине.

В ходе проведенного авторами исследования были выявлены семь общих черт, которыми обладают все люди, скопившие значительные состояния.

- Они живут намного скромнее, чем позволяют средства.

- Они эффективно распределяют время, энергию и деньги так, чтобы увеличить свое состояние.

- Финансовая самостоятельность для них важнее, чем демонстрация социального статуса.

- Родители не оказывали им материальную помощь.

- Их взрослые дети финансово самостоятельны.

- Они следят за рыночной конъюнктурой.

- Они правильно выбрали профессию.

Самый важный для миллионера человек — личный финансист. Второй по важности — юрист. Поэтому чаще всего миллионеры советуют своим детям изучать финансы или право

Портрет типичного миллионера

В среднем реализуемый годовой доход миллионера составляет менее 7% его богатства. Иным словами, они живут менее чем на 7% своего богатства. Большинство миллионеров владеют собственным жильем, стоимость которого в среднем составляет 320 000 долларов. Почти никто из них не получил в наследство значительной суммы денег, однако не чувствует себя обделенным по этой причине.

Уровень образования среди миллионеров достаточно высок. 18% миллионеров имеют степень магистра, 80% из них закончили колледж.

Миллионеры активно занимаются инвестированием (вкладывая примерно 20% своего годового дохода).

Многие виды предпринимательской деятельности, которыми занимаются миллионеры, можно назвать обыденной и скучной — это фирмы, оказывающие услуги по газосварке, проведению аукционов, укладке асфальта и т.д. Они держат рисовые поля, стоянки для автотуристов, обрабатывают сельскохозяйственные угодья ядохимикатами, торгуют коллекционными марками и монетами.

Средний возраст американского миллионера — 57 лет. Как правило, он женат, имеет в среднем троих детей, и его заработок составляет 80% и более от общего дохода семьи.

У миллионера есть запас «пошли вы все к черту». Это значит, что его семья накопила достаточно средств, чтобы прожить не менее десяти лет, не работая.

Самый важный для миллионера человек — личный финансист. Второй по важности — юрист. Поэтому чаще всего миллионеры советуют своим детям изучать финансы или право.

Урок 1. Доходы — не то же самое, что капитал

Разумеется, семьи с высоким доходом часто богаче, чем семьи со средним и низким доходом. Однако размер дохода объясняет лишь 30% разницы в достатке семей. Куда больше значение имеет распределение дохода и инвестиции. В среднем миллионеры инвестируют почти 20% своего дохода.

Существует формула для определения того, насколько хорошо вы накапливаете богатство.

Любопытно, что владельцы собственного дела составляют менее 20% работающего населения Америки — и две трети миллионеров. Три четверти из имеющих собственное дело определяют себя как предпринимателей. Большинство прочих — высококва-лифицированные специалисты, такие как бухгалтеры и врачи

Умножьте возраст на реальный семейный доход без учета налогов. Результат из всех источников, кроме наследства, разделите на десять. Вот сколько вы должны стоить.

Пример: Энтони О. Дункан, возраст 41 год, получает 143 000 долларов в год, имеет инвестиции, приносящие еще 12 000 долларов. По формуле нужно умножить 155 000 на 41, получаем 6 355 000, делим на 10. Ожидаемый капитал мистера Дункана — 635 000 долларов.

Если ваш капитал не менее чем вдвое выше ожидаемого — вы ОНБ (отличный накопитель богатства). Если капитал в два раза меньше — вы ПНБ (плохой накопитель богатства).

Любопытно, что владельцы собственного дела составляют менее 20% работающего населения Америки — и две трети миллионеров. Три четверти из имеющих собственное дело определяют себя как предпринимателей. Большинство прочих — высококвалифицированные специалисты, такие как бухгалтеры и врачи.

Урок 2. Бережливость, бережливость...

Большинство миллионеров ведет бюджет. Те, кто этого не делает, ограничивают себя другими способами — например, инвестируют часть дохода прежде, чем появится возможность его потратить.

Миллионеры живут намного скромнее, чем позволяют средства.

Бережливость — основа накопления богатства. И тем не менее очень часто нас окружают бесконечные сенсации из жизни так называемых спортсменов-миллионеров. Если баскетболист высокого класса получает 5 миллионов долларов в год, нет ничего удивительного в том, что его капитал — миллион. Однако, согласно формуле накопления богатства, человек, зарабатывающий 5 миллионов в возрасте 30 лет, должен стоить не меньше 15 миллионов долларов.

Сколько высокооплачиваемых игроков в баскетбол владеют состоянием такого масштаба? Очень немногие. Большинство из них ведет образ жизни гиперпотребителей — и такую жизнь они могут вести до тех пор, пока много зарабатывают. Формально они, может быть, и миллионеры, но по другим критериям во многом уступают ОНБ.

Те же, кто расписывает бюджет и планирует расходы на следующий год, ценят, что этот не самый приятный процесс приносит ощутимую выгоду. Вдобавок при наличии бюджета гораздо проще экономить на вещах, в которых не нуждаешься.

Бережливость и планирование бюджета идут рука об руку. Богатые люди, как правило, признаются, что впитали бережливость с молоком матери, а также отвечают «да» на следующие вопросы:

Миллионеры живут намного скромнее, чем позволяют средства

- Были ли ваши родители бережливы?

- Бережливы ли вы?

- Можно ли сказать, что ваш супруг/супруга бережливее вас?

Особую важную роль играет третий вопрос. Как правило, жены миллионеров еще более бережливы, чем они сами.

Большинство людей никогда не станет первым поколением богачей, если второй член семьи склонен к расточительству.

Урок 3. Знать, куда уходят деньги

В продолжение темы планирования бюджета — почти две трети миллионеров отвечают «да» на вопрос «Знаете ли вы, сколько ваша семья тратит ежегодно на еду, одежду и проживание?» Не-миллионеры с высоким доходом, как правило, отвечают «нет» (65% опрошенных).

Миллионеры чаще не-миллионеров следят за расходами. Каждый месяц они подсчитывают, сколько из запланированного израсходовано по каждой статье. В конце года все расходы по каждой статье суммируются. Такой метод позволяет легко следить за бюджетом и корректировать его каждый год. И самое главное — планирование, ведение бюджета и потребление постоянно взаимосвязаны.

Большинство людей никогда не станет первым поколением богачей, если второй член семьи склонен к расточительству

Урок 4. Знать, куда должны уходить деньги

Еще две трети опрошенных миллионеров отвечали положительно на вопрос: «Есть ли у вас четкие планы и цели на завтра, следующую неделю, месяц, год, оставшуюся жизнь?» К примеру, одна из опрошенных хочет накопить 5 миллионов долларов к 65 годам, а затем выйти на пенсию. На момент публикации книги она уже была миллионером — при годовом доходе в 90 000 долларов. Те же, кто отвечал «нет» на этот вопрос, уже достигли финансовой независимости и ушли в отставку.

Эффективность — один из важнейших факторов накопления богатства. Проще говоря, богатеют люди, которые знают, как распределить время, энергию и деньги с максимальным эффектом для роста чистой стоимости. И отличные и плохие накопители богатства говорят, что хотят разбогатеть, но на деле эти два типа резко различаются по количеству времени, уделяемого работе над своими целями.

Планирование капиталовложений занимает немного времени, однако должно производиться регулярно

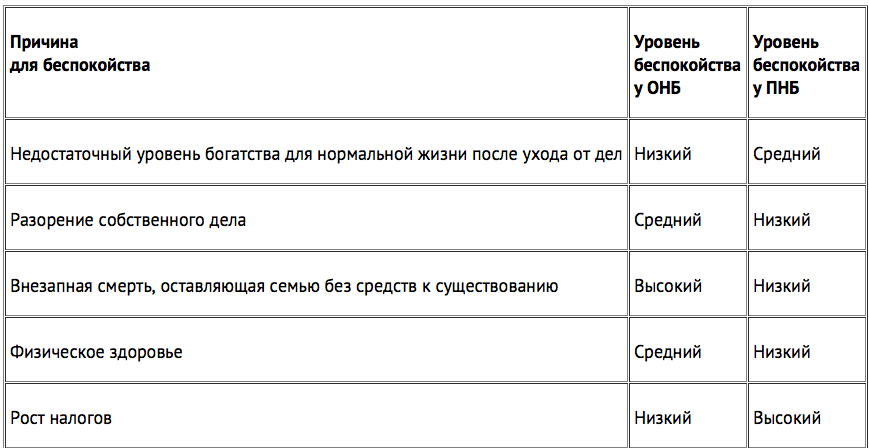

Важно отметить и еще одну вещь — помимо прочего, эффективность проявляется и в том, тратите ли вы время и силы на беспокойство относительно своих экономических перспектив, и мешает ли это вам сосредоточиться на эффективной деятельности. Ниже приведено сравнение двух человек с одним и тем же уровнем дохода, возрастом, составом семьи и сходной работой. Первого из них можно отнести к группе ОНБ, а второго — к ПНБ.

Как видно из таблицы, представители двух групп по-разному воспринимают степень рискованности тех или иных аспектов своей жизни — а следовательно, по-разному расставляют свои приоритеты.

Урок 5. Время — деньги

Планирование бюджета и постановка целей требуют времени, но это — то время, которое миллионеры готовы потратить. Отличные накопители богатства, как правило, тратят в два раза больше часов на планирование бюджета, чем плохие накопители богатства.

Опрошенные отличные накопители богатства в большинстве своем согласились с нижеприведенными утверждениями, в отличие от плохих накопителей богатства.

Если вы еще не богаты, но хотите разбогатеть, не покупайте дом, закладная на который более чем вдвое превышает годовой совокупный реализованный доход семьи

- Я трачу много времени на планирование финансов.

- Как правило, я уделяю много времени своему инвестиционному портфелю.

- Когда я распределяю свое время, управление финансами всегда в приоритете.

Не нужно иметь доход, измеряющийся шестизначными цифрами, чтобы достичь финансовой независимости. Существует тесная связь между планированием инвестиций и накоплением богатства.

Большинство отличных накопителей богатства составляют расписания для планирования и управления финансами. Каждую неделю, каждый месяц, каждый год они планируют инвестиции. По статистике, ОНБ тратят на планирование капиталовложений около 8,5 часа в месяц (100 часов в год или примерно 1,2% всего своего времени).

Однако здесь важны не абсолютные цифры, а регулярность — большинство ОНБ имеют продуманный график планирования, которое ведется еженедельно, ежемесячно и ежегодно. Кроме того, ОНБ начинают заниматься планированием в значительно более раннем возрасте, чем ПНБ.

Планирование капиталовложений занимает немного времени, однако должно производиться регулярно.

Чтобы разбогатеть и оставаться богатым, необходимо отвечать «да» на четыре простых вопроса:

- Придерживается ли ваша семья продуманного ежегодного бюджета?

- Знаете ли вы, сколько денег ежегодно расходует ваша семья на питание, одежду, жилье и домашнее хозяйство?

- Имеете ли вы ясное представление о своих целях на сегодняшний день, текущую неделю, месяц, год?

- Тратите ли вы значительное количество времени на планирование своей финансовой политики?

Урок 6. Дом, милый дом

Выбор дома, а также частота, с которой вы меняете дома, — определяющие факторы для накопления богатства. Большинство миллионеров живут в одном и том же доме на протяжении 20 и более лет.

Если вы еще не богаты, но хотите разбогатеть, не покупайте дом, закладная на который более чем вдвое превышает годовой совокупный реализованный доход семьи.

Жизнь в менее дорогом районе позволит тратить меньше и инвестировать больше. Сократятся расходы на жилье и налог на недвижимость. Меньше вероятность, что окружающие вас люди ездят на дорогих автомобилях.

Быть не хуже других и при этом накапливать богатство окажется проще. Ничто так не влияет на ваше богатство и потребительские привычки, как выбор дома и района. Люди, живущие в домах за миллион, не миллионеры. У них, как правило, высокий доход, но между тем они плохие накопители богатства.

Финансовая самостоятельность важнее, чем демонстрация высокого социального статуса

97% миллионеров живут в домах стоимостью ниже миллиона долларов. 28,3% живут в домах, чья стоимость не превышает 300 000 долларов. В среднем выплаты миллионеров по закладным составляют меньше трети от стоимости их дома.

Урок 7. Люби и почитай жену свою

Большинство богатых людей всю жизнь женаты на одном и том же человеке. Конечно же, брак не должен заключаться из меркантильных соображений, но опросы показывают, что люди, состоящие в браке, накапливают больше богатства, чем одинокие или разведенные.

Не менее важно отношение вашего спутника жизни к бережливости, потреблению и инвестированию. Это важный фактор положения семьи на шкале зажиточности. Согласно опросам, большинство миллионеров бережливы, но их супруги еще более бережливы. Супруги не могут быть накопителями богатства, если один из них стремится к гиперпотреблению.

Гиперпотребительские привычки часто связаны с отсутствием единого контроля над расходами. Огромная часть потребления — результат самостоятельных действий каждого члена семьи. Противоположную картину можно наблюдать в семьях, где супруги вместе планируют бюджет и согласовывают расходы.

Не стоит думать, что бережливая семья ущемляет себя и своих детей во всем ради накопления богатства. В случае если родители занимаются инвестициями, специально предназначенными на нужды детей, то могут оплатить им и высшее образование, и аспирантуру, и годы, необходимые для получения юридического диплома.

Урок 8. Не растрачивайте капитал

Большинство миллионеров владеют собственными автомобилями, а не берут их в лизинг. Примерно четверть из них владеют машиной текущего года выпуска, но еще четверть ездит на автомобилях, выпущенных более четырех лет назад. Около трети предпочитают покупать подержанные машины отечественного производства вместо статусных иномарок.

Кто же сидит за рулем всех этих «БМВ» и «Мерседесов»? Не-миллионеры. 86% машин класса «люкс» принадлежат не-миллионерам. Многие из них теряли деньги, приобретая машину по цене выше рыночной, что уж точно не способствует накоплению богатства.

Богатые покупатели автомобилей делятся на четыре типа.

Миллионеры-предприниматели советуют своим детям стать владельцами частных практик, высоко-квалифицированными терапевтами, стоматологами, юристами, финансистами, инженерами и архитекторами. Родители-миллионеры в пять раз чаще посылают своих детей учиться профессии врача, чем другие американцы, а профессии юриста — в четыре раза чаще

1. Новый автомобиль — верность продавцу (28,6%).

Люди этого типа тратят огромное количество времени и сил на зарабатывание денег. Они считают, что сэкономленное на покупке время можно с успехом и пользой потратить на работу. Но цена имеет значение даже для этого типа — в 50% случаев они собирают данные о цене из двух и более источников.

2. Новый автомобиль — разные продавцы (34,8%).

Покупатели этого типа более чувствительны к разнице в цене от продавца к продавцу. В отличие от первого типа они гораздо менее склонны покупать в магазинах, которыми владеют родственники или друзья. С их точки зрения, усилия, потраченные на поиски, окупаются конечной ценой. При этом они умеют хорошо торговаться — по статистике, им удается тратить на покупку своего самого дорогого автомобиля на 9% меньше денег, чем покупателям первого типа.

3. Подержанный автомобиль — верность продавцу (17,1%).

Покупатели этого типа считают, что интенсивные поиски автомобиля —

ря потраченное время и силы. В то же время они считают, что цена на новые автомобили сильно завышена, и предпочитают экономить.

4. Подержанный автомобиль — разные продавцы (19,5%).

Покупатели этого типа наиболее чувствительны к цене и терпеливо ведут поиск наиболее выгодной сделки. Они никогда не спешат покупать, и им обычно удается найти в течение года самое выгодное и удобное для получения скидок время.

Покупатели четвертого типа в среднем получают значительно меньший доход, чем миллионеры — покупатели первых трех типов, Однако это не мешает им являться миллионерами благодаря бережливости и грамотному подходу к тратам. Небогатые же люди не склонны искать и торговаться так же активно, как миллионеры.

Для миллионеров в целом финансовая самостоятельность важнее, чем демонстрация высокого социального статуса. Это проявляется не только в автомобилях, которые они выбирают, но и в других вещах — например, в выборе одежды.

Финансовая самостоятельность важнее, чем демонстрация высокого социального статуса.

«Дай человеку рыбу, и он будет сыт один день, научи его ловить рыбу, и он будет сыт всегда» — китайская поговорка

Урок 9. Богатые не плачут

Разумеется, у миллионеров больше капитала и инвестиционный портфель пухлее, но какой ценой им это достается? Если вы задумываетесь, стоит ли постоянно ограничивать себя и отказывать себе в преимуществах потребления, вы будете рады узнать, что согласно опросам финансово независимые люди счастливее своих ровесников со схожим уровнем дохода, не накопивших богатства.

Отличные накопители богатства беспокоятся о будущем гораздо реже плохих накопителей богатства. В случае непредвиденных обстоятельств у них всегда есть финансовая подушка. Вдобавок они не ожидают, что «статусные» покупки сделают их счастливее, потому что это не так. Опросы показывают, что среди владельцев «БМВ» и «Ролексов» счастливых не больше, чем среди владельцев «Хонд» и «Касио».

Урок 10. Отпустить птенцов из гнезда

Дети богатых родителей редко бывают бережливы. Трудно быть бережливым, занимая высокое общественное положение, требующее высокого уровня потребления и, соответственно, более низкого уровня капиталовложений.

Миллионеры-предприниматели советуют своим детям стать владельцами частных практик, высококвалифицированными терапевтами, стоматологами, юристами, финансистами, инженерами и архитекторами. Родители-миллионеры в пять раз чаще посылают своих детей учиться профессии врача, чем другие американцы, а профессии юриста — в четыре раза чаще.

В результате они могут нуждаться в материальной помощи родителей. Как большинство высококвалифицированных специалистов, они много зарабатывают, но вынуждены при этом много тратить.

С какими проблемами чаще всего сталкиваются люди, получающие материальную помощь?

- Они чаще используют материальную помощь для потребления, а не для накапливания или инвестирования.

- Они перестают видеть грань между своими средствами и средствами своих родителей.

- Они чаще пользуются кредитами.

- Они реже занимаются капиталовложениями.

Статистика показывает, что чем больше денег получают от родителей взрослые дети, тем меньше они богатеют. При этом многие родители постоянно совершают ошибку и считают, что их средства могут автоматически принести детям жизненный успех.

Стоит помнить, что материальная помощь со стороны родителей больше стимулирует потребление, чем накапливание и инвестирование

Правила для богатых родителей и преуспевающих детей

1. Никогда не говорите детям, что родители богаты.

2. Как бы богаты вы ни были, приучайте детей к бережливости и самодисциплине.

3. Дети не должны знать, что вы богаты, пока не вырастут, не получат профессию, не станут себя обеспечивать, ведя разумный и достойный образ жизни.

4. Сведите к минимуму обсуждение того, что из вашего имущества достанется каждому из детей и внуков.

5. Никогда не предлагайте денег или подарков взрослым детям в качестве компенсации за их неудачи.

6. Не вмешивайтесь в семейную жизнь взрослых детей.

7. Не конкурируйте с собственными детьми в том, что касается финансов.

8. Помните, что ваш ребенок — личность.

9. Радуйтесь достижениям детей, а не престижным символам.

10. Дети должны понимать, что многие вещи дороже денег.

«Дай человеку рыбу, и он будет сыт один день, научи его ловить рыбу, и он будет сыт всегда» — китайская поговорка.

Добившиеся наибольшего успеха дети богатых родителей очень часто не получали от родителей денежных средств. Успех невозможен без риска, а для риска нужна смелость. Смелость может развить в себе каждый, но это невозможно сделать в условиях, где искусственно исключен всякий риск и опасность.

Стоит помнить, что материальная помощь со стороны родителей больше стимулирует потребление, чем накапливание и инвестирование.

Урок 11. Правильный выбор профессии

В настоящее время весьма перспективен бизнес, ориентированный на богатых клиентов, их детей, вдов и вдовцов. Те, кто предоставляет услуги богатым, могут и сами разбогатеть. Да, богатые, особенно те, кто составил состояние собственным трудом, действительно бережливы и чувствительны к ценам. Но они готовы хорошо платить за грамотные консультации по инвестициям, управлению финансами, налогами, юридические услуги, медицинскую и стоматологическую помощь для себя и членов семьи, за образование, за жилье. Также, поскольку большинство богатых — владельцы и управляющие предприятий, они являются крупными потребителями промышленных товаров и производственных услуг — от офисов до компьютерных программ.

И наконец, богатые вовсе не так бережливы, когда дело касается товаров и услуг, предназначенных для их детей и внуков. А дети и внуки редко отличаются бережливостью, когда надо потратить значительные суммы, преподнесенные им в подарок.

Потенциально прибыльные виды деятельности

1. Юрист, специалист по законам о наследстве.

2. Юрист, специализирующийся на налоговом праве.

3. Юрист, специалист по иммиграционному законодательству.

4. Стоматологи, пластические хирурги, психологи и психиатры.

5. Работники сферы образования.

6. Специалисты по праву и финансам.

7. Специалисты по рынку жилья.

8. Специалисты по проведению исследований в области филантропии.

9. Турагенты.

Некоторые области бизнеса приносят больший доход, и, следовательно, владельцы подобных предприятий тоже реализуют гораздо более высокий доход. Однако сам факт того, что ваш бизнес ведется в прибыльной области, не гарантирует высокого дохода.

Иметь свое дело — всегда немалый финансовый риск. Но владельцы собственного дела верят во многое, что позволяет им свести риск и заботы к минимуму.

1. Я — хозяин собственной судьбы.

2. Риск — это быть наемным работником у плохого работодателя.

3. Если возникают проблемы, я их решаю.

4. Возглавить компанию может только ее владелец.

5. Никто не ограничивает количество денег, которые я могу заработать.

6. Рискуя и преодолевая трудности, я становлюсь опытнее и сильнее.

Однако, чтобы иметь собственное дело, нужно хотеть этого. Если вам неуютно при мысли, что вы окажетесь вне трудового коллектива, то предпринимательство — не ваша стезя. Среди опрошенных бизнесменов наибольших успехов добились те, кто обладает одной чертой — все они влюблены в свою работу и горды тем, что делают ее в одиночку.

Двойная выгода жизни по средствам

Тратя меньше, чем вы зарабатываете, и откладывая деньги, вы не только накапливаете больше богатства, но и учитесь жить по средствам. Это значит, что в конечном итоге вам не нужно так много откладывать.

Если ваш годовой доход составляет 50 000 долларов, тратите вы 40 000, а 10 000 откладываете, когда вы выйдете на пенсию, вам понадобится всего 40 000 долларов в год. Если же вы зарабатываете все те же 50 000 долларов, тратите 48 000, а откладываете 2000, к моменту выходу на пенсию вам понадобится 48 000 долларов в год, чтобы поддерживать привычный образ жизни, а откладывать придется дольше.

Секрет и прямая выгода жизни по средствам заключаются в том, что вы сможете достичь финансовой независимости и уйти на покой раньше, чем ваши ровесники — плохие накопители богатства.

Представьте, у вас имеется постоянный поток клиентов и заявки на ваш продукт/услуги только растут.

Ваша компания стала лидером своей индустрии!

Думаете это мечты? Сатурн Маркетинг сделает это реальностью! Путь к вашему успеху начинается с нами!