Что такое “высокодисперсионная стратегия”

Забомбили меня вопросами о моём кибере — боте для автоматических ставок на футбол в лайве (по ходу матчей). Не знаю, на что люди надеются, выпытывая у меня подробности алгоритма и технической реализации, естественно, никакой конкретики я никому выдавать не буду, ибо это может нанести мне только вред. И даже продавать эту информацию, алгоритм, ставки или сам кибер не собираюсь ни за какие деньги (ну, возможно, могу подумать над суммой от $100 000, но сомневаюсь, что кто-то в состоянии мне столько заплатить).

Единственное, что я могу вкратце раскрыть некоторые общие аспекты, которые мне навредить по идее никак не могут, а кому-то, возможно, будут полезными.

Один из популярных вопросов — что такое “высокодисперсионная стратегия”, по которой работает бот, чем она отличается от низкодисперсионной, которую я использовал при ручной работе, и почему в названии употребляется производное от слова “дисперсия”, причём тут вообще она?

Мне постоянно задают вопросы, не читая моих предыдущих постов в этом блоге и на форуме моего сайта stavki.info (а также статьи на нём), в которых уже даны ответы на большинство интересующих людей проблем. Поэтому ответ на последнюю часть вопроса из предыдущего абзаца процитирую из текста, который я написал здесь специально на эту тему:

“Дисперсионность” — это не строгий научный термин, а жаргонное выражение, сложившееся в среде профессиональных азартных игроков (также и в покер). Но есть один существенный нюанс: это выражение описывает не дисперсию исходов ставок, а дисперсию функции прибыли от этих ставок! То есть разброс отклонений реального графика вашей прибыли от её теоретического математического ожидания.

Следовательно, высокодисперсионная стратегия отличается от низкодисперсионной прежде всего амплитудой (разбросом колебаний) графика прибыли — в первую очередь глубиной локальных просадок, что особенно важно знать и учитывать, чтобы вдруг не обанкротиться по ходу пьесы.

У низкодисперсионной стратегии просадки сглаживаются, минимизируя вероятность банкротства, но ещё больше сглаживаются и пики прибыли, уменьшая таким образом валовый доход на длинной дистанции (от года и более) по сравнению с высокодисперсионной схемой ставок. Иначе никак: чем выше прибыль — тем выше риски, причём зависимость нелинейная (риски растут непропорционально сильнее роста прибыли).

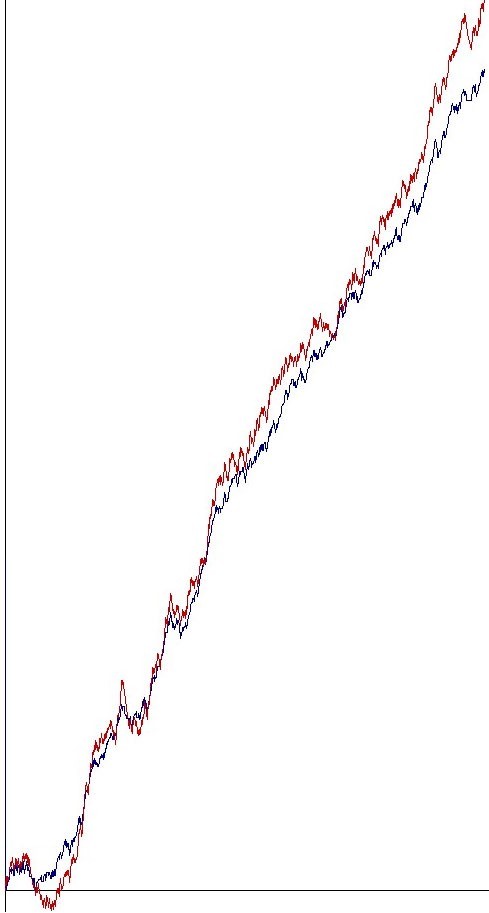

Вот наглядная иллюстрация — реальный график колебаний баланса из этапа тестирования обеих стратегий, использовавшихся для ставок на одни и те же матчи: высокодисперсионной (красная ломаная линия) и низкодисперсионной (синяя). Чрезмерно растянут по вертикали, но так было надо, чтобы уместить всю необходимую информацию на мониторе при тестировании.

По оси X — количество ставок, по оси Y — прирост банка. Конкретные цифры здесь не важны, главное общая картина (да, я ленивая жопа в части соблюдения номенклатуры, чай, не научную статью пишу, а все конкретные числовые значения, которые мне были нужны, сохранялись в массиве данных и анализировались непосредственно в нём, так что нужды в линовании этого графика у меня не было, я и не стал это делать, уж звиняйте).

Несмотря на то, что из-за более высокой амплитуды колебаний согласно выбранной модели риск-менеджмента я вынужден был установить размер ставки для высокодисперсионной схемы в 2% от банка — в полтора раза меньше, чем для низкодисперсионной (3%) — по итогам дистанции в 2000 ставок, уложившихся на графике, первая уверенно обогнала последнюю по величине чистой валовой прибыли почти на 20 номиналов (именно такой разрыв между концами графиков в верхнем правом углу).

Но какой ценой достигается такое увеличение прибыли, также хорошо видно, особенно в самом начале графика, где низкодисперсионная (синяя) модель хорошо сгладила самую глубокую просадку этой выборки, даже удержавшись в плюсовой зоне, в отличие от красной. Дальше тоже видно, что крутые просадки красной линии неплохо сглажены на синей.

В чём отличие в работе высокодисперсионной и низкодисперсионной стратегий ставок на одних и тех же матчах?

Всё рассказывать не буду, для иллюстрации дам пару эпизодов.

Во втором тайме определённого вида матчей есть ключевой отрезок в районе 50–55-й минуты, когда по всем признакам ожидается результативный остаток игры с хорошими вероятностями вплоть до трёх голов.

В лайве ставочный брокер Sportmarket для большинства матчей собирает по представленным у него биржам и букмекерским конторам и выдаёт практически полный ассортимент размеров тоталов для ставок: 0.5, 0.75, 1, 1.25, 1.75, 2.5, 3.5… Понятно, что чем меньше размер тотала, тем ниже коэффициент, зато выше вероятность выиграть ставку или по крайней мере её не проиграть.

Низкодисперсионная схема чаще всего выбирала здесь тотал больше (ТБ) 1 гола (коэффициент в районе 1.60) и очень редко — ТБ 1.25 (коэф. 2.09). Таким образом, в случае одного гола первый вариант целиком играл на возврат, а у второго проигрывала только половина ставки. Те, кто не понимает, что такое азиатские тоталы с четвертинками, читайте разъяснение про азиатские форы на моём сайте — к тоталам применяется точно такая же логика разбиения на две ставки по половине номинала.

Высокодисперсионная схема вариант ТБ 1 в этой ситуации даже не рассматривала. Она выбирала между ТБ 1.25 и… ТБ 1.75 (коэф. около 3). В случае одного-единственного гола за оставшееся время матча эта модель, в отличие от той, проигрывала ставку целиком. Если в матче забивали два гола, то полученная половина выигрыша (с половиной номинала на возврат) по ставке ТБ 1.75 примерно равнялась полному выигрышу по ставке ТБ 1.25 из предыдущего абзаца. Зато если забивали три и более гола, то выигрывал коэффициент 3+, что и давало существенные “ускорения” на графике. Само собой, чтобы выбрать такой максимально бескомпромиссный вариант ставки, оценка вероятности большого количества голов должна быть весьма привлекательной.

Но это очень опасная штука для вашего баланса! При неумелом её использовании можно не заметить как нанести себе существенный материальный ущерб. Так что, как говорится, не пытайтесь повторить это дома!

Также низкодисперсионная модель пыталась контролировать дисперсию несколькими хитрыми приёмами. Например, такой: если у нас “едут” одновременно две ставки на ТБ 1, голов всё нет и нет, и в ещё один ключевой момент матча по совокупности признаков мы видим, что светит нам в лучшем случае один возврат, один проигрыш, а в худшем — оба проигрыша, то эта модель закрывает по половине номинала на каждый матч, ставя тотал меньше 0.5 (чей коэффициент в такой момент не должен быть ниже 2). Это не покрывает какую-то ощутимую часть убытков на дистанции (поэтому высокодисперсионная модель таким приёмом не пользуется), но очень хорошо сглаживает текущие просадки, особенно когда мы уже “летим” вниз, понижая тем самым вероятность банкротства.

* * *

Ну вот, снова вкратце не получилось, хотя рассказал лишь малую толику, но надеюсь, что ваше любопытство по данной проблематике я удовлетворил.