Самолет - окрыленный ростом - инвестидея #1

А вот и моя первая работа - обзор на всем известного застройщика - ГК Самолет.

Для начала предоставлю свой тезисный взгляд на компанию. Начну с рисков:

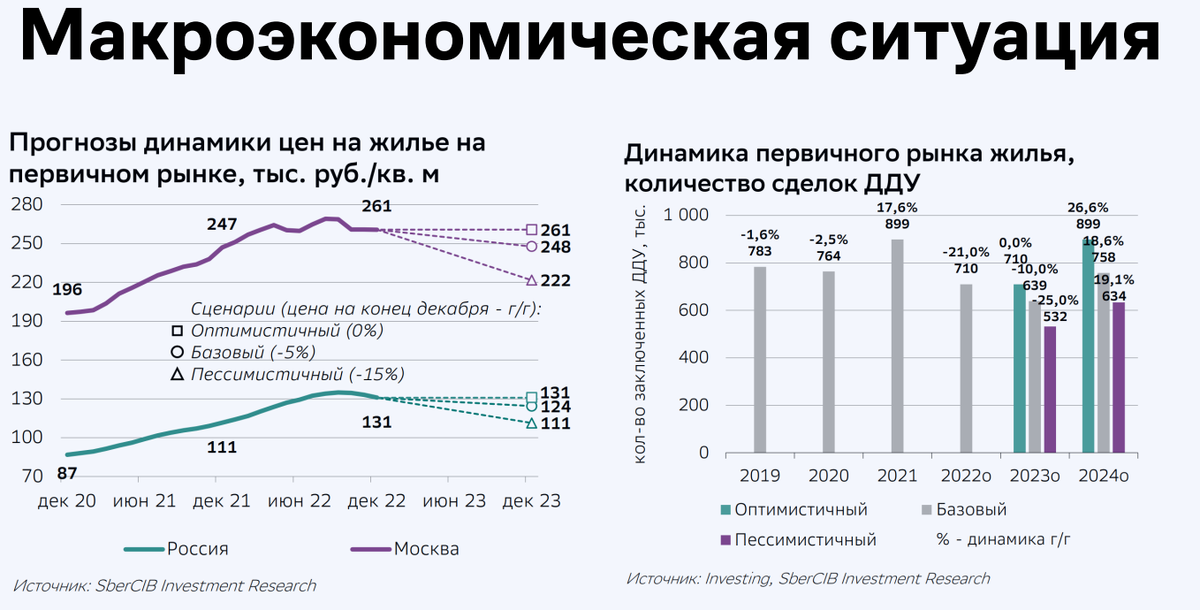

- Негативная макроэкономическая конъюнктура

- Самолет - самая дорогая компания в секторе

- Сильная зависимость от льготной ипотеки, наезды ЦБ

- Операционный риск является первостепенным

Для тех, кто не знает - Самолет - один из крупнейших застройщиков России и крупнейший в Московской области. Помимо основного бизнеса, компания развивает направление ИЖС (загородные дома) и proptech в виде платформы Самолет Плюс.

По результатам трех кварталов 2022 года Самолет продемонстрировал рост продаж первичной недвижимости на 70% по сравнению с 9 месяцами 2021, из полугодового отчета рост скорр.EBITDA c 8 до 18 миллиардов говорит также о росте рентабельности по EBITDA c 24% до 27% . Компания является самой эффективной в секторе, для сравнения, у ПИКа согласно последнему доступному отчету этот показатель - 18%. Темпами роста и рентабельностью обусловлена относительно высокая рыночная оценка акций.

Что же позволяет Самолету быть настолько эффективным? Если коротко - все дело в менеджменте и лоббировании. Московская дочка Самолета на четверть принадлежит брату губернатора Московской области, Максиму Воробьеву, ныне внесенному в SDN лист, который также известен как мажоритарий Русаквакультуры и Русагро. В 2021 была приобретена СПБ Реновация, что положительно сказалось на географической экспансии компании. Безусловно, выход на такой благодатный рынок как реновация дорогого стоит и за это застройщик может поблагодарить влиятельных акционеров. Однако, предсказывать политические дрязги - дело неблагодарное и инвесторам остается лишь надеяться на сохранение текущего статус-кво.

Время поговорить про цифровизацию. IT отдел насчитывает примерно 300 человек, что само по себе говорит о серьезности намерений компании. По внедрению цифровых технологий Самолет опережает всех остальных застройщиков, что опять же повышает его эффективность. Платформа Самолет Плюс - основной proptech продукт компании - представляет из себя сервис по покупке новой и вторичной недвижимости, а также в сервисе представлены дополнительные услуги от помощи в переезде и меблировки до страхования. Не стоит забывать также об анонсе собственного цифрового банка в октябре этого года.

Как видим, прогнозы не самые воодушевляющие, но не стоит забывать, что основным рынком застройщика является Москва и Московская область, которые в последнюю очередь пострадают от снижения спроса. Практически все аналитики сходятся во мнении, что Россию в 2023 году ждет падение ВВП. Прогнозы разнятся лишь в глубине и причинах этого падения.

Но непосредственно Самолету подобная ситуация может быть выгодна и тем, что консолидация рынка будет проходить более стремительно и тем, что отмена поддержки застройщиков для нашего правительства будет эквивалентна выстрелу себе в ногу. Стройка это практически 70% всего спроса на металлопродукцию и огромное количество рабочих мест. Вполне вероятно, что поддерживать падающую экономику будет в том числе и растущий Самолет. Кроме того, снижающиеся ставки по депозитам вкупе с растущей инфляцией неизбежно приведут к оттоку денег в недвижимость и на фондовый рынок.

Сам застройщик еще при выходе на IPO заявлял о планах на рост EBITDA до 120+ миллиардов в 2024 году и существенном снижении чистого долга. Судя по всему, от амбициозных планов руководство не отказывается. Не стоит также забывать, что компания даже сейчас соблюдает дивидендную политику . Некоторым дивиденды кажутся странным решением, на контрасте с агрессивными заимствованиями компании на долговом рынке, однако на мой взгляд это правильное решение. Собственный капитал для ПАО практически всегда дороже заемного.

Итак, мы имеем самую эффективную и технологичную компанию в секторе. Безусловно, гэп по сравнению с более дешевыми конкурентами есть, но учитывая темпы роста, в 23-24 году соотношение EV/EBITDA вполне может опуститься ниже двух, относительно текущей капитализации. Не стоит забывать и про дивиденды, которые вполне могут стать двузначными к текущей цене в 2024 году. Отношение к инвесторам, в том числе и крайне активный IR отдел, также будет способствовать переоценке акций.

На этом у меня все. Спасибо за внимание! Если вам понравился обзор, подписывайтесь на мой телетайп и телеграмм https://t.me/strongrussiafonda чем больше подписчиков, тем больше контента)