Upon a time with dollar

Последнее время я натыкаюсь на очень интересные графики. Они красноречиво говорят о об интересной возможности входа в начинающийся тренд, хотя и непонятно будет он или нет. Но ситуация и правда интересная.

Рост инфляции.

Рынки настроены, что снижения в этом году еще будут. Но с наступлением торговой войны и увеличением инфляции (см. тарифы) + сезонность инструментов, ФРС не будет так обеспокоена и не будет снижать ставку. Что укрепит еще раз доллар.

На картинке ниже можно дорисовать некоторые циклы. Получается мы имеем вероятность увеличения инфляции.

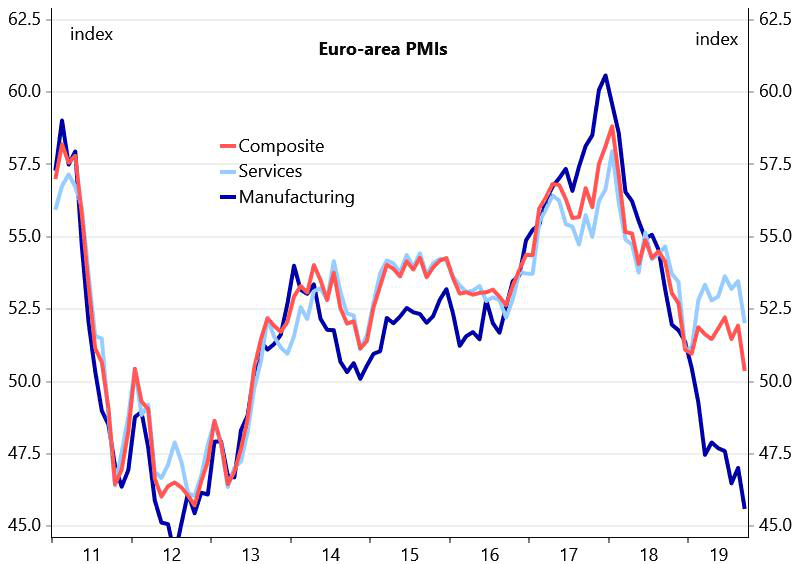

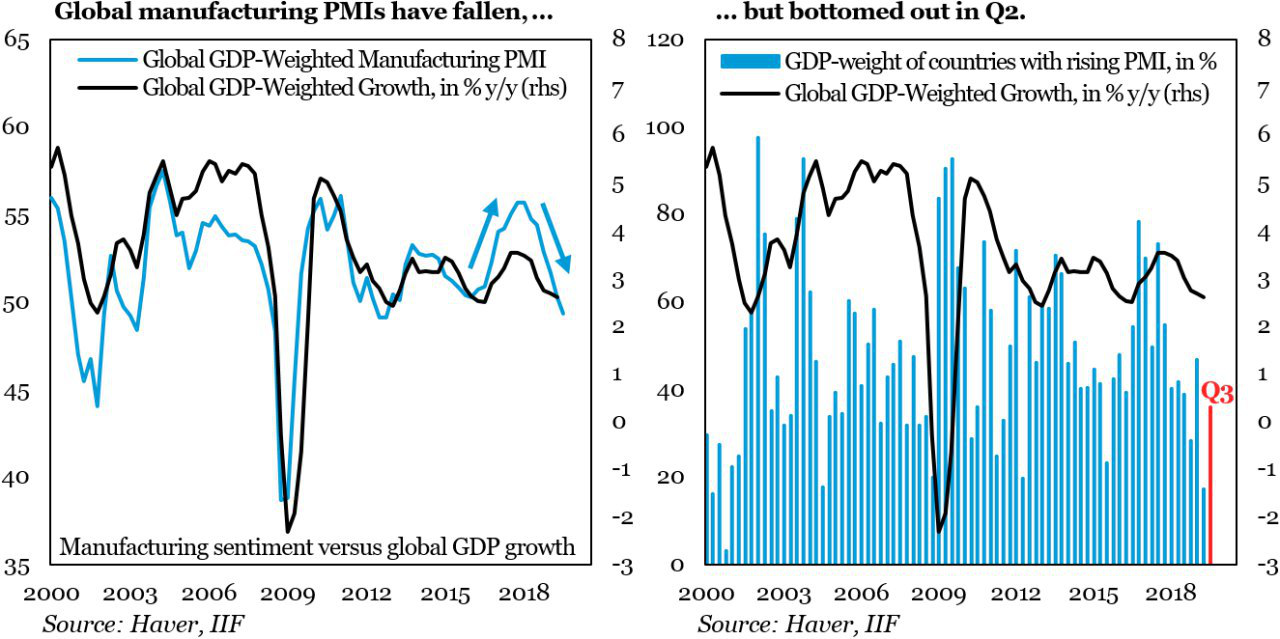

PMI падает, но еще не кризис

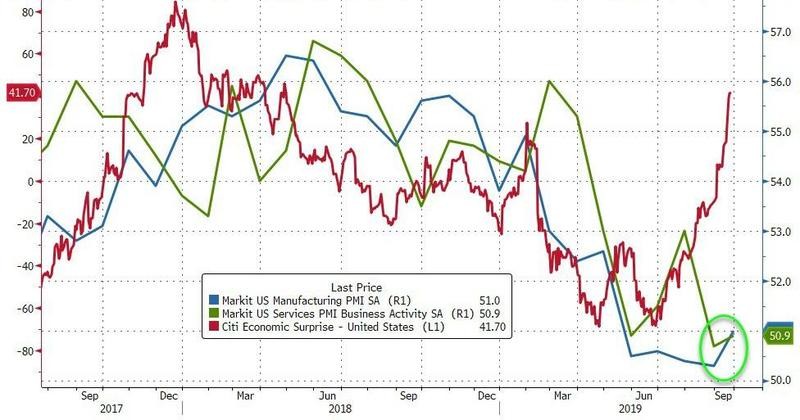

Сильная экономика США.

В США в августе выросло число выданных разрешений на строительство и достигло 12ти-летнего максимума из-за низких ипотечных ставок - экономика еще сильна

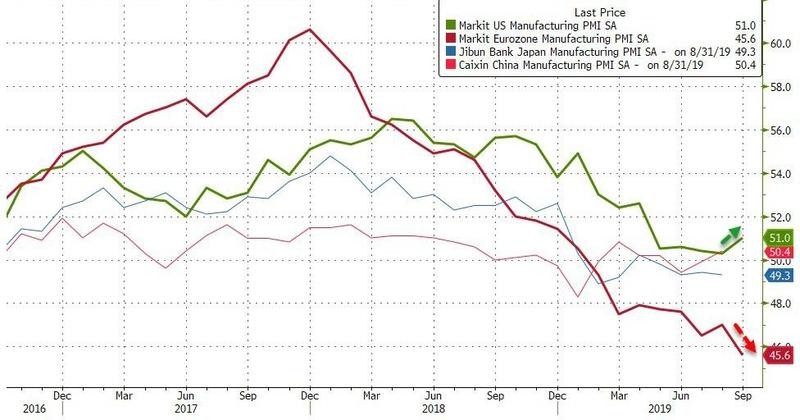

США крутые, остальные не очень.

Кроме США на самом деле никто больше не показывает ничего особенного. Это тихая гавань. Сюда переносят активы. Здесь еще наблюдается рост. Еще ничего особо не потеряно (как например в европе)

А расхождение с европой еще более сильное. Экспортно ориентированный доминион не очень то справляется с кризисами. Китай сдувается - Европа тоже. Безопасных активов, номинированных в евро тоже нет. Что остается?

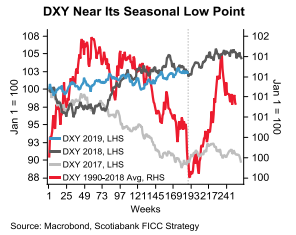

Сезонность.

На этих основаниях...

Привет, кэрри. $90 млрд утекло из Японии за неделю - предположительно, в США

В итоге next step - Мнучин будет занимать у Пауэлла, Куроды и Лагард: Минфин выпускает бонды, ФРС с ЕЦБ и Банком Японии косвенно скупают их по QE. Замкнутая система.

Еще одним способом извлечения прибыли из облигаций с отрицательной доходностью является валютное хеджирование.

Растущий спрос на доллары означает, что инвесторы, которые могут иметь средства в американской валюте, могут получить положительную прибыль от отрицательной доходности в Европе и Японии.

Кредитование долларов за иены через трехмесячные валютные форварды приносит годовой доход почти 2,60%. Затем инвестор может подключить деньги в тихую гавань, такуй как японские 10-летние облигации, которые дали минус 0,235%, что делает доходность примерно на 75 базисных пунктов выше, чем у 10-летних казначейских облигаций.

Хеджирующий арбитраж не ограничивается Японией.

Сделайте то же самое, за исключением заимствования в евро, и инвестор может заработать более 2,70% в год от немецких облигаций. Если эти деньги вложить в итальянский долг, то доходность вырастет до более чем 4%

Возможный рост трежерис из за будущего QE

Последние оценки, собранные ФРС Нью-Йорка, предполагают новый ежемесячный темп покупки в размере 10-15 млрд., Причем недавняя турбулентность рынка в наших глазах намекает на более высокую из этих двух оценок.

Недавний рост процентов по overnight REPO омрачил ситуацию с тем..что долларов то не хватает. Конечно, сразу же ФРС позаботилась о том, чтобы влить столько денег, сколько нужно. Но это единовременная поддержка. Какие вероятности, что не потребуется больше?

Это должно усилить кейс с сильным долларом против евро и иены.

У которых все не очень гладко..

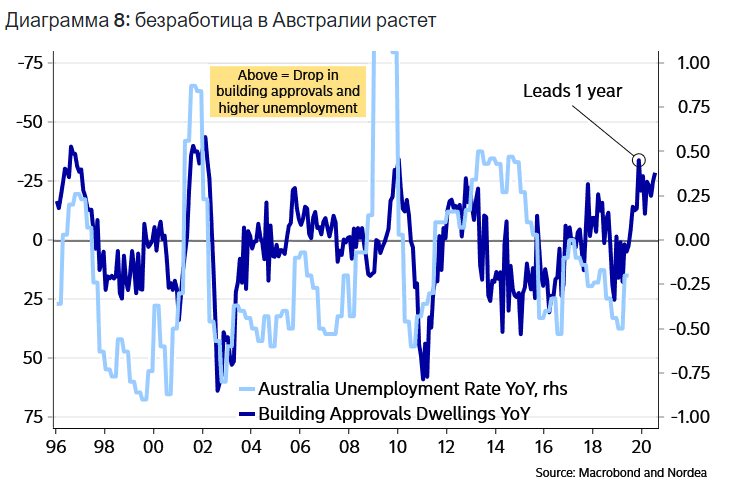

В австралии, по прогнозам будет увеличиваться безработица и ЦБ ничего не сможет с ней поделать.

- ЦБ Австралии говорит, что вряд ли понадобится, но все же рассмотрит QE!

- ЦБ Австралии продолжит и дальше смягчать ДКП, если понадобится

В Еврозоне все тоже не оч гладко.

Сегодняшние плохие данные по PMI service не первые и не последние. Будут падать и дальше.