Риск-менеджмент

Неотъемлемая часть успешной торговли – это правильное управление капиталом. Грамотное управление капиталом то, что может отделять успех от поражения. И такое управление капиталом называется риск-менеджмент (РМ). Именно о нем и пойдет речь.

Немного о процентах

Я сторонник денежного, а не процентного РМ. Связано это с тем, что нельзя оценить объективно торговлю активного трейдера в процентах. Процентное увеличение депозита — это прерогатива инвесторов. Так как убытки неизбежны, то процентным риском вы режете себе прибыль.

Например, если ваш риск на сделку 2%, а фиксируете прибыль при 10%, то имея депозит 1000 долларов, ваша прибыль составит 100 долларов. Если же в результате потерь, осталось 800 долларов, то с 10% фиксацией прибыль будет лишь 80 долларов. Получается, вы лично лишили себя 20 долларов.

Также считаю процентный РМ слишком сложным и замудренным, при этом не отвечающим реалиям рынка. Существует комиссия и исполнение ордеров по худшей цене, а стоп может проскользнуть. Эти факторы сложно предугадать. К тому же, легко считать риск, когда депозит 1000 долларов, а если он 856, 1354 и т.д.? Вычислять каждый раз 2% после любой сделки?

Намного проще установить себе рамки в валюте вашего депозита и исходить из них.

На примере

Давайте рассмотрим на примере расчёт рисков, но для начала два факта о торговле, с которыми вы должны смириться перед стартом реального трейдинга.

- Убытки неизбежны и нельзя всегда торговать в плюс.

- Вы можете потерять весь депозит.

Итак, предположим, что наш депозит 2000 долларов. Из них 200 долларов – это минимальный порог, до которого позволит опуститься ваш брокер, и долларов 300 на оплату терминала в течении нескольких месяцев. В итоге наш рисковый депозит где-то 1500 долларов.

Мы можем расписывать его как с риска на месяц, так и с риска на день.

Три-четыре месяца это достаточный срок для определения правильности ваших действий. Если вы закрываетесь три месяца подряд в максимальный убыток, то явно есть проблемы в торговле. Поэтому будем отталкиваться именно от трех месяцев. Получается риск на месяц 500 долларов.

В месяце 20 торговых дней. Число дней позволительное для дейтрейдера с максимальной просадкой равняется 5-6. Возьмем 5 дней, тогда не день выйдет 100 долларов. В неделю допускается 2-3 убыточных дня. Риск на сделку внутри дня – это уже индивидуально. В среднем у дейтрейдера 3-6 сделок за день.

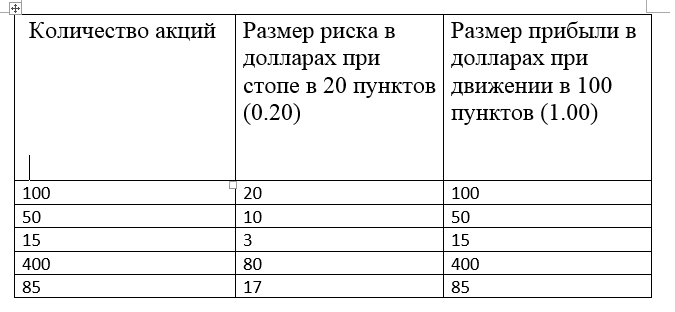

Теперь расскажу, как рассчитать, сколько будет риск на сделку. Акции на NYSE торгуются с ценой до сотых, т.е. 58.47; 9.23; 105.62 и т.д. Существуют 2 величины, которыми можно оперировать, это акция и лот. Один лот включает в себя 100 акций и является минимальной торговой единицей у большинства брокеров.

Каждое изменение цены на 0.01 при позиции 1 лот (100 акций) соответствует 1 доллару. Значит, если акция пройдет 1.00, то вы получите 100 долларов прибыли. Для большой наглядности отобразим в таблице.

Думаю, понятно, что расчет не строится на высшей математике, и формула довольно проста.

Размер в долларах = количество пройденных пунктов * количество акций.

При расчете через день просто начинаем с обратной стороны. В день 4 сделки с риском 25 долларов на сделку. Выходит 100 долларов на день. При 5 убыточных днях выходит 500 долларов на месяц. Количество месяцев в зависимости от депозита.

Необязательно весь депозит разбивать на 3-4 месяца. Если депозит 5000-10000 долларов, то намного благоразумней разбить его на 10-12 месяцев. Один из моментов, что большинство брокеров дают торговать только целыми лотами. Это значит минимальный размер позиции в 100 акций.

Заключение.

В таком риск-менеджменте нет ничего сложного. Просто определяете для себя допустимые нормы потери на разные промежутки времени и придерживаетесь их.

Более сложен и интересен динамический риск-менеджмент и мани-менеджмент. О них поговорим в следующих постах.