Как правильно вести учет основных средств и учитывать амортизацию оборудования

Цитата из умной книжки:

For accountants, depreciation is an allocation process, not a valuation process. It is important, therefore, to differentiate between accounting depreciation and economic depreciation.

Income can be defined as the amount that can be distributed during the period without impairing the productive capacity of the firm. The cash flows generated by an asset over its life, therefore, can not be considered income until a provision is made for its replacement. These cash flows must be reduced by the amount required to replace the asset to determine the earnings generated by that asset.

This is the underlying principle of economic depreciation: profits are overstated if no allowance is made for the replacement of the asset. The periodic expense segregates a portion of cash flows for reinvestment, preserving that sum from distribution as dividends and taxes.

This does not mean however that cash equal to depreciation expense is set aside for reinvestment but, rather, that the definition of income requires a subtraction for asset replacement.

Если короче и по-русски, то считать прибыль без учета амортизации никак нельзя. Потому что, если забудем посчитать амортизацию, то денег на замену оборудования в будущем не будет. При этом процесс амортизации и процесс накопления “на замену в будущем” вообще-то напрямую не связаны.

Теперь немного подробнее. Ссылка

Предлагаемые принципы учета основных средств в Чайке

Амортизация — это один из аспектов учета основных средств.

Вести учет основных средств нужно на основе IAS 16. IAS — это International Accounting Standards, по-русски, МСФО. 16 — это раздел, в котором пишут про основные средства.

Вот некоторые важные и полезные для нас выдержки из этого раздела:

- Амортизация должна производиться на протяжении всего срока использования актива. То есть, если актив используется, у него не может быть нулевая амортизация в этом периоде. Ссылка на пункт стандарта. И еще ссылка.

- Организация вправе самостоятельно выбрать политику учета основных средств из двух возможных альтернатив: либо на основе первоначальной стоимости, либо на основе переоцененной стоимости. Ссылка на пункт стандарта.

- Запчасти — это часть актива. А текущий ремонт и техобслуживание — нет. Ссылка раз и ссылка два.

- Частота проведения переоценки зависит от самого актива. Переоценку рекомендуется выполнять не реже, чем раз в год. Ссылка, ссылка и ссылка.

- В момент переоценки актива может меняться как стоимость актива, так и полезный срок использования. Тут же учитывается моральное или коммерческое устаревание и физический износ при простое актива. Ссылка раз и два.

- Если произошла переоценка актива, то обязательно поменяется: (a) балансовая стоимость актива, (b) прибыль текущего периода, (с) норма амортизационных отчислений в будущем. Ссылка.

- Срок полезного использования можно измерять временем, а можно количеством услуг. Ссылка.

Учет основных средств на основе переоцененной стоимости — более ресурсоемкий способ по сравнению с учетом на основании первоначальной стоимости. Но для нас подходит больше, так как более точно отражает экономические реалии на всех уровнях учета (главный врач, доктор) в каждый момент времени.

Некоторые детали реализации учета основных средств в Чайке

- Переоценка оборудования выполняется Главным врачом в том случае, если для этого есть веские основания. Перечень возможных оснований можно посмотреть тут и тут.

- В том случае, если на конец предполагаемого срока полезного использования оборудование все еще находится в рабочем состоянии, его срок полезного использования автоматически продлевается еще на один год.

- Для главного врача срок полезного использования актива измеряется временем, а для доктора — количеством услуг. Сроки полезного использования задаются при вводе актива в эксплуатацию.

- Разница между начисленной амортизацией за период у всех докторов клиники и начисленной амортизацией у главного врача уменьшает (увеличивает) прибыль главного врача. Примеры — тут.

Q&A

Q: Можно ли посредством амортизации “накопить” сумму, превосходящую первоначальную стоимость актива?

A: Да. Но только в том случае, если в течение срока использования выросла рыночная стоимость актива.

Q: Увеличится ли прибыль главного врача, если на замену старого дорогого УЗИ, вышедшего из строя, он приобретет подержаный дешевый аппарат?

A: Нет.

Q: А что вообще произойдет, когда старый дорогой УЗИ, вдруг, выйдет из строя?

A: В этот момент остаточная балансовая стоимость аппарата будет учтена у главного в виде расхода от списания. Иллюстрация — тут.

Q: А что будет, если аппарат все работает и работает. И никак не выходит из строя?

A: Каждый год срок его полезного использования будет автоматически увеличиваться на один год. У главного врача в этот момент будет учитываться доход от переоценки, а у докторов в будущих периодах будет снижена амортизация. Вот пример.

Q: Как быть с моральным устареванием?

A: И моральное устаревание, и физический износ и некоторые прочие факторы (ссылка) учитываются в процессе переоценки.

Q: Будет ли в учете основных средств как-то отражаться инфляция?

A: Инфляция сама по себе отражаться не будет. Будет отражаться справедливая стоимость актива. Что такое справедливая стоимость, смотреть тут.

Q: Хватит ли мне “накопленных” через амортизацию денег на покупку нового аппарата при выходе из строя старого?

A: Необязательно.

Иллюстрации и примеры

Во всех примерах первоначальная стоимость актива равна 100 рублям, а срок полезного использования — 5 лет.

Базовый случай — амортизация актива в течение срока использования. Переоценки стоимости и сроков в течение использования актива нет.

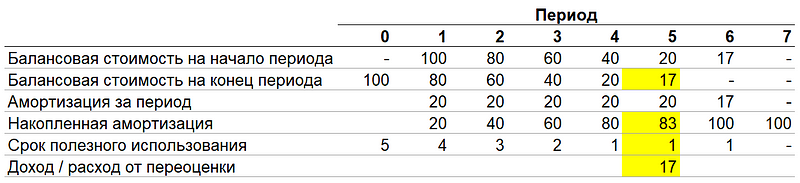

Второй случай — пять лет прошли, а аппарат все еще работает. Происходит переоценка, исходя из нового срока полезного использования = 6 лет. Желтым отмечены параметры, которые изменяются из-за переоценки.

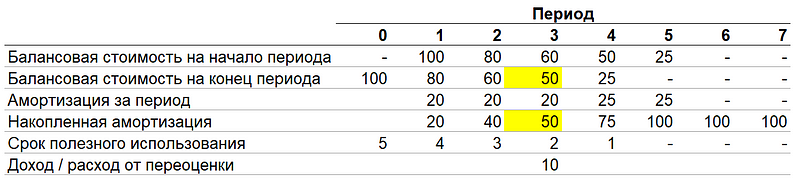

Третий случай — в конце третьего года стало понятно, что рыночная стоимость аппарата больше учетной на 10 рублей. В связи с этим провели переоценку.

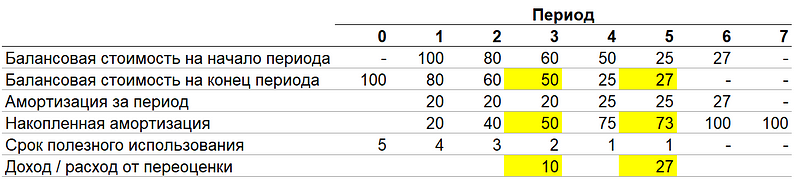

Четвертый случай — в конце третьего года сделали переоценку по рыночной стоимости, а в конце пятого года — продлили срок использования.

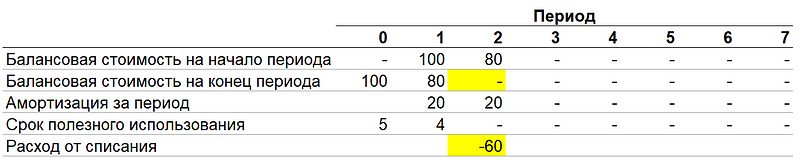

Пятый случай — аппарат сломали на третий год.

Некоторые пункты из МСФО IAS 16

Пункт 6. Основные средства — материальные активы, которые: (a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях; и (b) предполагаются к использованию в течение более чем одного периода.

Амортизация (основного средства) — систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки.

Срок полезного использования — это: (a) период времени, на протяжении которого, как ожидается, актив будет доступен для использования организацией; или (b) количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования актива.

Пункт 7. Первоначальная стоимость объекта основных средств подлежит признанию в качестве актива только в том случае, если: (a) признается вероятным, что организация получит связанные с данным объектом будущие экономические выгоды; и (b) первоначальная стоимость данного объекта может быть надежно оценена.

Пункт 8. Такие статьи, как запасные части, резервное оборудование и вспомогательное оборудование признаются в отчетности в соответствии с настоящим МСФО, если они отвечают определению основных средств. В противном случае такие статьи классифицируются как запасы.

Пункт 12. Согласно принципу признания, изложенному в пункте 7, организация не включает в балансовую стоимость объекта основных средств затраты на повседневное техническое обслуживание объекта. Эти затраты признаются в составе прибыли или убытка по мере их возникновения. Затраты на повседневное техническое обслуживание состоят, главным образом, из затрат на оплату труда и приобретение расходных материалов, а также могут включать стоимость мелких комплектующих частей. Назначение этих затрат часто описывается как «ремонт и текущее обслуживание» объекта основных средств.

Пункт 13. Элементы некоторых объектов основных средств могут требовать регулярной замены. Объекты основных средств также могут приобретаться для целей периодической замены, осуществляемой с меньшей регулярностью, например для замены внутренних перегородок в здании, или для того, чтобы произвести однократную замену. Согласно принципу признания, изложенному в пункте 7, организация включает в балансовую стоимость объекта основных средств затраты по частичной замене такого объекта в момент их возникновения, если удовлетворяются критерии признания.

Пункт 15. Объект основных средств, удовлетворяющий критериям признания в качестве актива, оценивается по первоначальной стоимости.

Пункт 29. В качестве своей учетной политики организация должна выбрать либо модель учета по первоначальной стоимости, предусмотренную пунктом 30, либо модель учета по переоцененной стоимости, предусмотренную пунктом 31, и применять выбранную политику ко всему классу основных средств.

Пункт 30. После признания объекта основных средств в качестве актива, он должен учитываться по своей первоначальной стоимости за вычетом сумм накопленной амортизации и накопленных убытков от обесценения.

Пункт 31. После признания в качестве актива объект основных средств, справедливая стоимость которого может быть надежно оценена, подлежит учету по переоцененной стоимости, представляющей собой его справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения. Переоценка должна производиться с достаточной регулярностью, чтобы не допустить существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости по состоянию на дату окончания отчетного периода.

Пункт 34. Частота проведения переоценки зависит от изменения справедливой стоимости переоцениваемых объектов основных средств. Если справедливая стоимость переоцененного актива существенно отличается от его балансовой стоимости, требуется дополнительная переоценка. Некоторые объекты основных средств характеризуются значительными и волатильными изменениями справедливой стоимости, что вызывает необходимость в проведении ежегодной переоценки. Проведение таких частых переоценок не требуется для объектов основных средств, справедливая стоимость которых подвергается лишь незначительным изменениям. В таких случаях необходимость переоценки может возникать только каждые 3–5 лет.

Пункт 35, подпункт (a). После переоценки объекта основных средств балансовая стоимость такого актива корректируется до его переоцененной стоимости. Валовая балансовая стоимость корректируется в соответствии с результатом переоценки балансовой стоимости актива. Накопленная амортизация на дату переоценки корректируется таким образом, чтобы она была равна разнице между валовой балансовой стоимостью и балансовой стоимостью актива после учета накопленных убытков от обесценения. Величина корректировки накопленной амортизации основных средств составляет часть общей суммы увеличения или уменьшения балансовой стоимости, которая подлежит учету в соответствии с пунктами 39 и 40.

Пункт 39. Если в результате переоценки балансовая стоимость актива увеличивается, то сумму данного увеличения следует признать в составе прочего совокупного дохода и отражать накопительным итогом в составе собственного капитала под заголовком «прирост стоимости от переоценки».

Пункт 40. Если в результате переоценки балансовая стоимость актива уменьшается, то сумму данного уменьшения следует признать в составе прибыли или убытка.

Пункт 50. Амортизируемая величина актива подлежит систематическому распределению на протяжении срока полезного использования этого актива.

Пункт 51. Ликвидационная стоимость и срок полезного использования актива должны анализироваться на предмет возможного пересмотра как минимум по состоянию на дату окончания каждого отчетного года и, если ожидания отличаются от предыдущих оценочных значений, соответствующее изменение (изменения) должно отражаться в учете как изменение в бухгалтерских оценках в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Пункт 55. Амортизация актива начинается тогда, когда он становится доступен для использования. Амортизация актива прекращается на дату прекращения признания данного актива в зависимости от того, какая из них наступает раньше.

Пункт 56. Будущие экономические выгоды, заключенные в активе, потребляются организацией главным образом через его использование. Тем не менее действие других факторов, таких как моральное или коммерческое устаревание и физический износ при простое актива, часто приводит к уменьшению экономических выгод, которые могли бы быть получены от данного актива. Следовательно, при определении срока полезного использования актива необходимо принимать во внимание все перечисленные ниже факторы:

(a) предполагаемое использование актива; использование оценивается на основе расчетной мощности или физической производительности актива;

(b) предполагаемый физический износ, который зависит от производственных факторов, таких как количество смен, использующих данный актив, план ремонта и текущего обслуживания, а также условия хранения актива и поддержания его в рабочем состоянии во время простоев;

(с) моральное или коммерческое устаревание, возникающее в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи актива;

(d) юридические или аналогичные ограничения по использованию актива, такие как истечение сроков соответствующих договоров аренды.

Пункт 57. Срок полезного использования актива определяется, исходя из предполагаемой полезности актива для организации.

Пункт 67. Признание балансовой стоимости объекта основных средств прекращается: (a) при выбытии этого объекта; или (b) когда никаких будущих экономических выгод от использования или выбытия этого объекта уже не ожидается.

Пункт 68. Прибыль или убыток, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка в момент прекращения признания данного объекта. Такая прибыль не должна классифицироваться как выручка.

Пункт 71. Прибыль или убыток, возникающие в результате прекращения признания объекта основных средств, определяются как разница между чистыми поступлениями от выбытия, если таковые имеются, и балансовой стоимостью данного объекта.