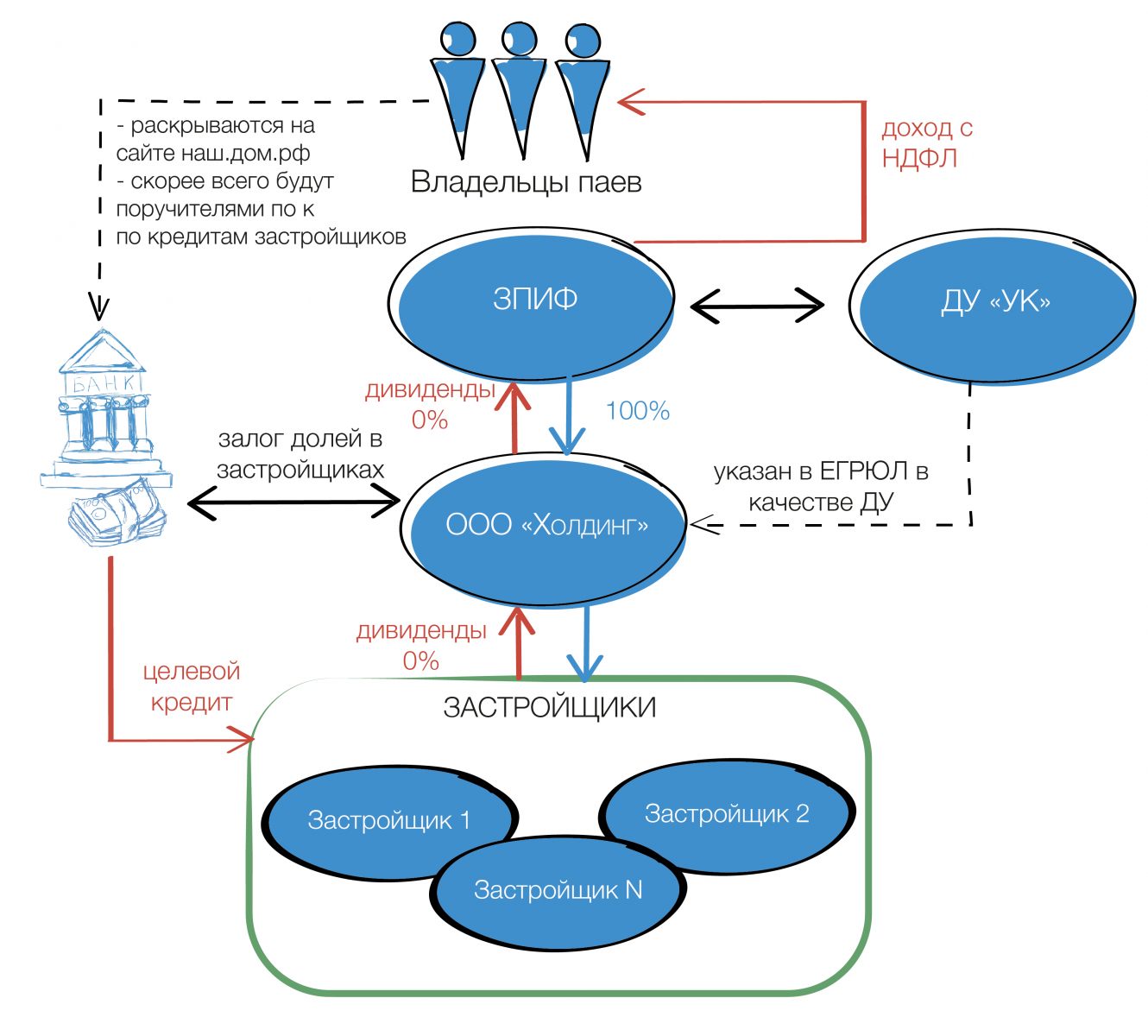

Возможности ПИФ для финансирования в группе компаний

ПИФ в структуре бизнеса - без сомнения, нишевой инструмент. В отношении ПИФов сразу возникают ассоциации:

Пятое правило построения группы компаний без признаков искусственного дробления. Контекст изменений (трансформация)

Мы разобрали первые четыре правила, исключающие почти все потенциально возможные критерии искусственного дробления из списка ТОП-30, обнаруживаемые в арбитражной практике. Мы учли все элементы. Особенности бизнес-процессов и нашей бизнес-модели, в том числе состав и качество клиентов, разделили их на категории, идентифицировали их пожелания. Определились с составом поставщиков, в том числе трудовых и финансовых ресурсов, их предпочтениями и условиями, сопряженными от такого сотрудничества рисками.

Четвертое правило построения группы компаний без признаков искусственного дробления. Доступ к необходимым ресурсам.

В решениях судов об искусственном дроблении бизнеса мы часто можем встретить термин «самодостаточность». Если перевести его на экономический язык, то речь идет об обеспеченности ресурсами - каждая компания группы должна быть обеспечена всем необходимым для тех бизнес-процессов, которые в нее упакованы. И речь не только об имуществе или деньгах. А о всех четырех видах: имущество (в собственности либо пользование на ином законном основании), деньги (или их заменители), информация (управленческая, бухгалтерская и т.д.), а также люди (трудовые ресурсы).

Третье правило построения группы компаний без признаков искусственного дробления. Совпадение фактической и юридической зон ответственности.

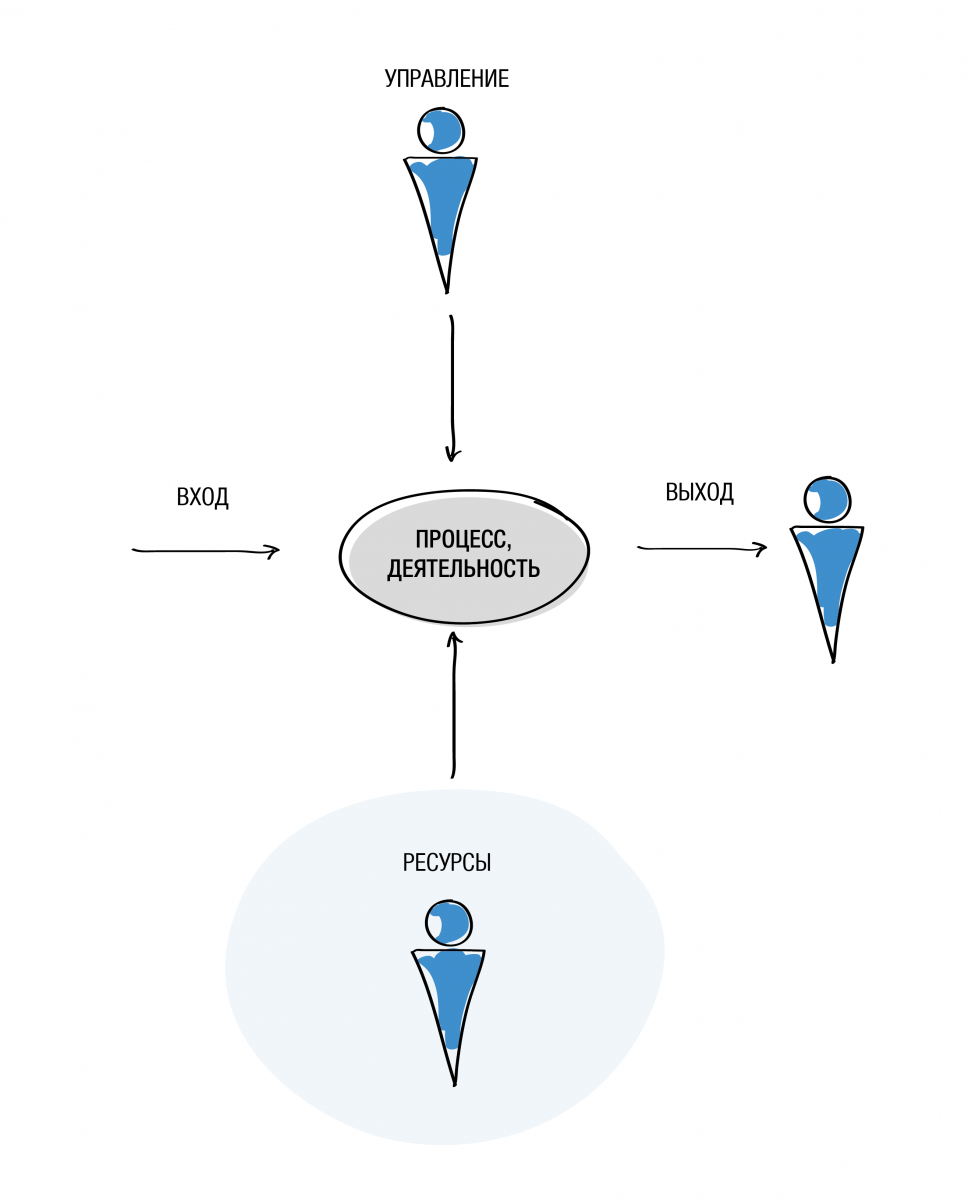

Вновь обратимся к нотации бизнес-процессов. Ранее мы определились со входами, самой деятельностью и выходами (целями). Однако в арбитражной практике по искусственному дроблению бизнеса есть сразу несколько критериев для обвинений, связанных с управлением и владением. Правило №3 как раз об управлении и владельцах.

Второе правило построения группы компаний без признаков

Второе правило касается того, что у налоговых юристов и консультантов принято называть «деловой целью», которую налогоплательщики зачастую начинают искать ровно в тот момент, когда получают уведомление о назначении выездной налоговой проверки.

Ревизор VS Управляющая компания: когда какой инструмент выбрать

Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать Ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно Ревизор может стать ушами и глазами собственника, контролируя деятельность команды наемных топ-менеджеров.

Ты отвечаешь? Отвечаю! Полное руководство по субсидиарной и прочей ответственности собственников и руководителей бизнеса от экспертов Центра taxCOACH®

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании — настолько емкая и сложная тема, что и у тех, и у других, судя по вопросам на наших семинарах и обращениям клиентов, в голове все еще полная каша. Несмотря на то, что это уже четвертая актуализация статьи.

Как "не поднять с пола" налоговые риски ? Или Первое правило построения группы компаний без признаков искусственного дробления

Давайте вспоминать, что мы знаем о бизнес-процессах?

Уголовное дело или налоги? О взыскании налогов компании с собственника и руководителя

Цель любой выездной налоговой проверки - не только установление и доначисление налоговых недоимок, но и их обязательное взыскание. Если компания не может исполнить свои обязательства, велик риск предъявления уже личных претензий по этим долгам к её собственникам и руководителям. Субсидиарной ответственностью бенефициаров бизнеса в случае банкротства организации уже не удивить. Но это не единственный механизм.

Пять правил построения группы компаний без признаков искусственного дробления

Часть 1. Определимся с понятиями. Общие условия для построения группы компаний.