Предвестники кризиса

Всем нам хотелось бы знать, когда же наступит очередной обвал котировок на рынках. Точного ответа, когда, насколько и где это случится, не даст никто, но всё же мы пытаемся уловить признаки надвигающегося хаоса, чтобы выйти из него с минимальными потерями, а то и с прибылями. Так вот, самое время подумать, можно ли хоть примерно предугадать кризис, и если да, то с помощью чего это обычно делают.

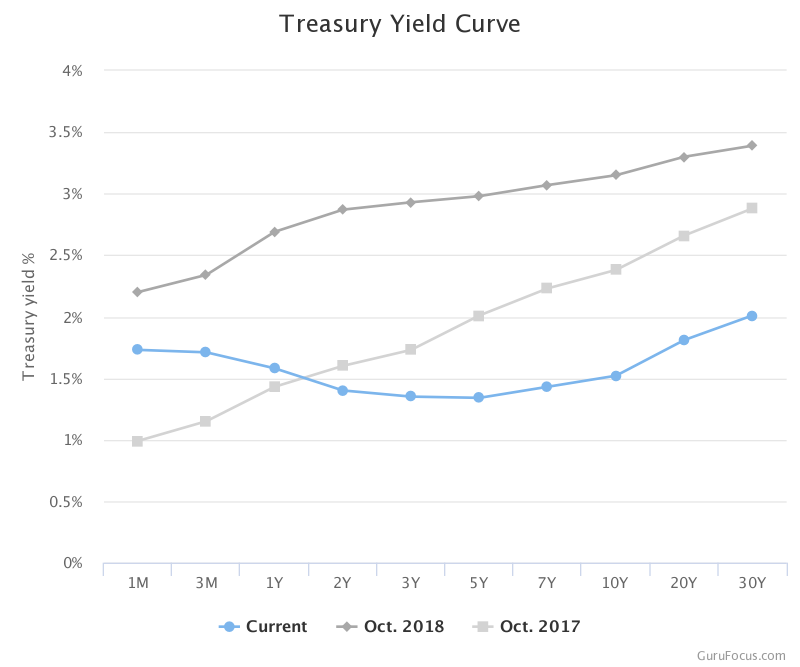

1)Пресловутая кривая доходности казначейских облигаций США (US Treasuries yield curve). Американское казначейство выпускает облигации со сроками погашения от 1 месяца до 30 лет. Само собой, они имеют разную доходность: чем больше срок погашения, тем выше доходность, но это справедливо только когда на рынке всё спокойно. А что же происходит, когда спокойствие сменяется напряженностью? Инвесторы, чуя неладное, начинают продавать короткие облигации и скупают более длинные. Срок погашения покупаемых ими облигаций примерно совпадает с их представлениями о том, через какое время кризис минует. В результате этих действий короткие акции падают в цене, а их доходность растёт (логично, ведь купон фиксирован), длинные же облигации из-за повышенного спроса дорожают, а их доходность падает. Ровно это вы и можете увидеть на рисунке 1. Судя по минимуму текущей кривой, инвесторы пришли к консенсусу, что всё уляжется где-то в течение 2-5 лет. А чем же плохи короткие облигации? Тем, что если дата их погашения придётся на самый разгар кризиса, то полученные средства некуда будет вложить — котировки акций будут лететь вниз, а все защитные активы к тому моменту станут очень дорогими.

На этом замечательном сайте вы можете посмотреть анимацию по изменению кривой доходности с 1967 года.

Обратите внимание на рисунок 2. Превышение двухлеток над десятилетками может являться сигналом кризиса, три последних крупных кризиса это подтверждают.

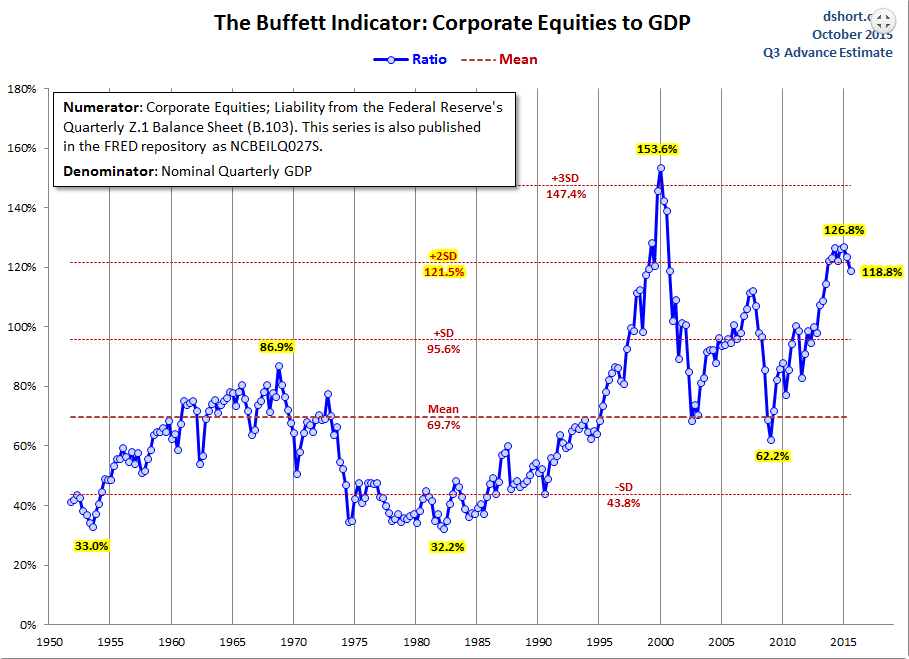

2)Отношение капитализации рынка к ВВП или индикатор Баффета (ИБ). Как оказалось, некоторым кризисам предшествовало превышение общей капитализации всех компаний (торгующихся на биржах) над ВВП страны. Например, в 2000 году для США индикатор достигал 153%, в 2007 примерно 115%, однако во время кризиса 1973 и 1987 годов не превышал и 65%.

На данный 31.12.2018 для США мы имеем следующие данные: капитализация рынка акций = 30.436 трлн $, ВВП = 20.494 трлн $, получаем Индикатор Баффета = 147%. К сожалению, посчитать этот индикатор для мировой экономики проблематично, поэтому приведу значения для крупнейших экономик (в порядке убывания ВВП).

- США: 148.51%

- Китай: 46.48%

- Япония: 106.56%

- Германия: 43.91%

- Великобритания: нет данных по капитализации

- Франция: 85.18%

- Индия: 76.42%

- Италия: нет данных по капитализации

- Бразилия 49.06%

- Канада: 113.37%

- Россия: 34.76%

- Южная Корея: 87.30%

Данные предоставлены сайтом Theglobaleconomy.

Не будет корректным сравнивать страны по этому индикатору, так как у каждой страны свой кредитный рейтинг и среднее историческое значение индикатора. В этой статье ограничусь тем, что приведу исторические данные по США (см. рисунок 3)

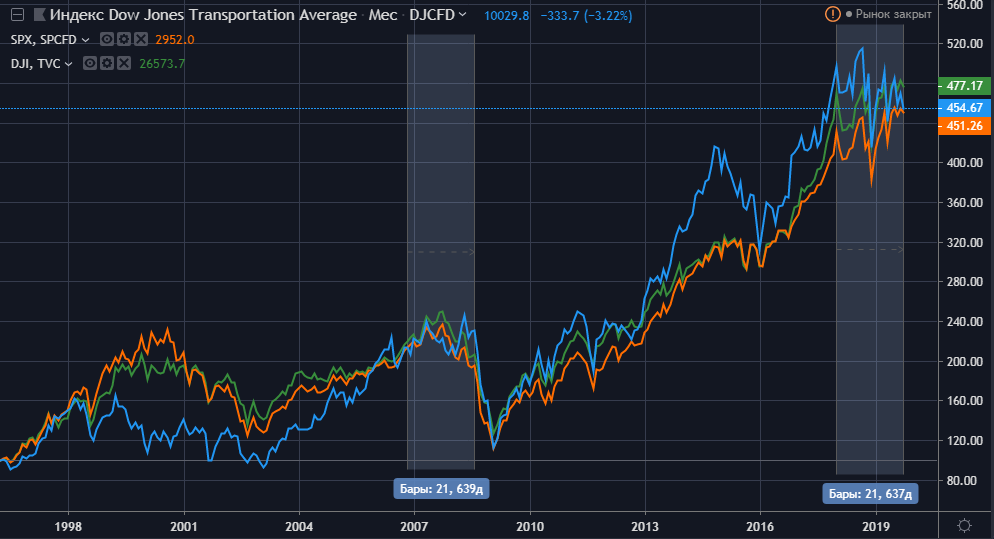

3)Транспортные индексы. Когда экономика замедляется, одними из первых это ощущают транспортные компании, меньше производства —> меньше перевозок. Показатель не самый надёжный, так как замедление транспортного сектора вряд ли может подсказать о состоянии рынка ипотечного кредитования, например. На рисунке 4 изображены индексы DJI (промышленный Доу Джонса), DJT (транспортный Доу Джонса) и S&P500. Как видно, иногда после замедления DJT может случиться обвал, а иногда, наоборот, рост.

4)Экономические циклы. Известно, что экономика развивается циклично, однако что можно сказать о продолжительности этих циклов? Определить её точно невозможно, но тем не менее некоторые модели дают примерную оценку.

- Цикл Китчина (3—4 года);

- Цикл Жюгляра (7—11 лет);

- Цикл Кузнеца (15—25 лет);

- Цикл Кондратьева (45—60 лет).

Теория экономических циклов не является общепринятой, её критики указывают на то, что длительность циклов слишком изменчива, да и сами причины возникновения циклов неверны. Хотя последние несколько кризисов очень неплохо попадают под цикл Жюгляра.

Кстати, индикаторы кризисов не всегда основаны на сложных финансовых инструментах. Существуют, например, индексы первого свидания и ширины галстука. Можете заглянуть сюда, если хотите узнать больше странных индексов.

Нельзя сказать, что описанные в статье индикаторы предсказывают кризис, но они явно указывают на то, что для его наступления сформированы подходящие условия. Непосредственным же триггером, запускающим сильный и резкий медвежий тренд, всегда является какой-то Чёрный Лебедь (Нассим Талеб называет так непредвиденное событие), которым в разное время становились падение цен на нефть, крах высокотехнологичных компаний, ипотечный коллапс и т.д. Главный же вопрос именно в том, что это за триггер, откуда и когда его ожидать.

На этом всё, подписывайтесь на Телеграм канал об инвестициях Anykeen_invest, где я собираю всё полезное по инвест теме.

Возможно, вам будет интересно узнать, как выбирать облигации и разобраться с мультипликаторами и индикаторами при оценке акций. Успехов!