CONSOL Energy (CEIX). Отчет за 1-й квартал 2021 года. Собственный морской терминал дает большие преимущества на данном этапе цикла

Перед прочтением этой статьи рекомендую ознакомиться с обзором, где я подробно рассказал об этой компании.

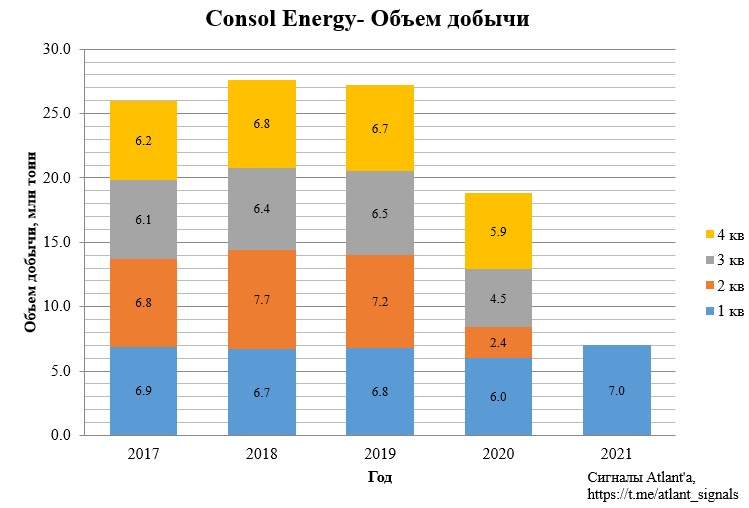

Добыча в 1-м квартале составила 7,0 млн тонн, что на 16,7% выше, чем в прошлом году и на 18,6% выше, чем в предыдущем квартале.

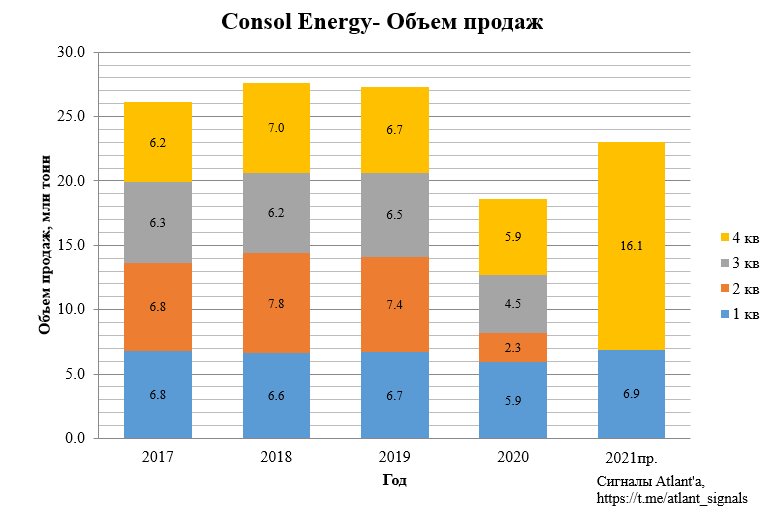

Объем продаж составил 6,9 млн тонн, что на 16,9% выше, чем в прошлом году и на 16,9% выше, чем в предыдущем квартале. Рост продаж вызван высоким спросом на продукцию среди клиентов компании. Компания осторожно подходит к прогнозу продаж на 2021 год, не смотря на мощное его начало, оставив его без изменения 22-24 млн тонн. Ссылаются на то, что ковид все еще не побежден и лучше быть консервативным, чтобы не огорчать в случае чего инвесторов.

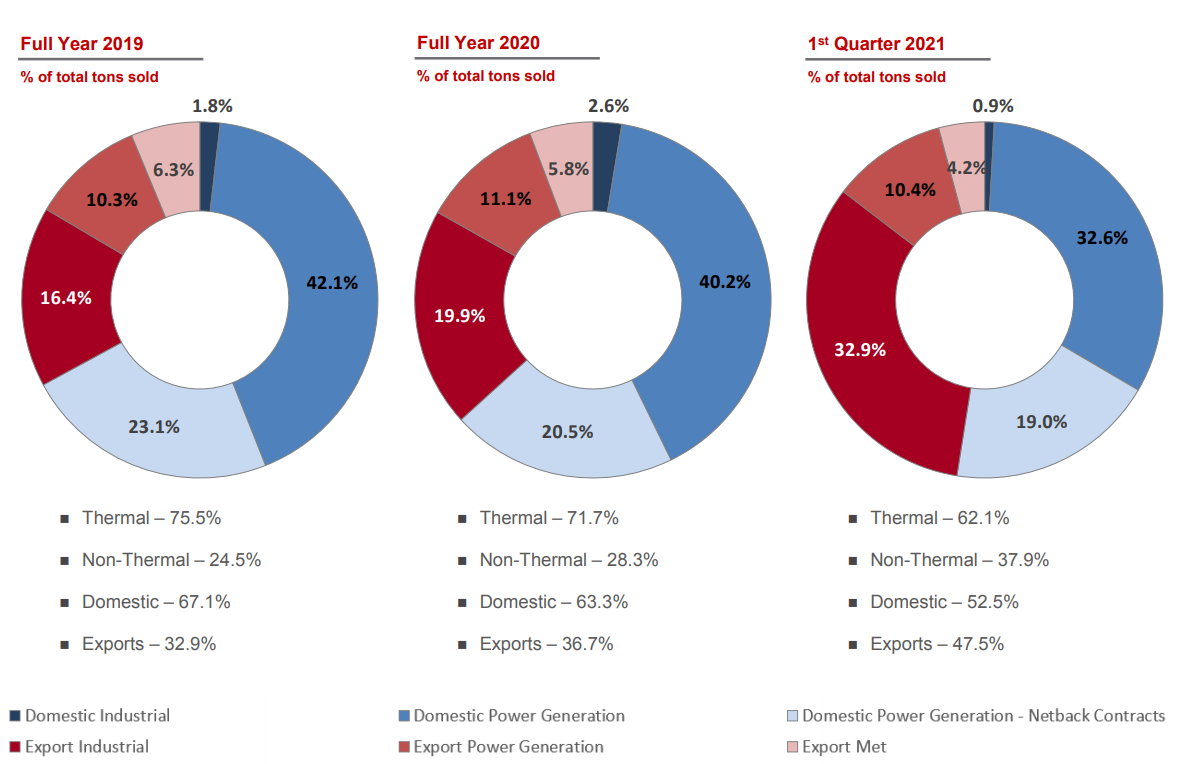

Наличие собственного морского терминала и близость к экспортным направлениям позволяет компании реализовывать продукцию на экспорт, где цены более высокие, чем в США. На экспорт было направлено 47,5% от всего объема угля. Менеджмент заявляет, что мало кто знает, что продажа мет. угля уже составляет 38%, надо больше об этом говорить, чтобы компанию не считали как просто энергетического угольщика.

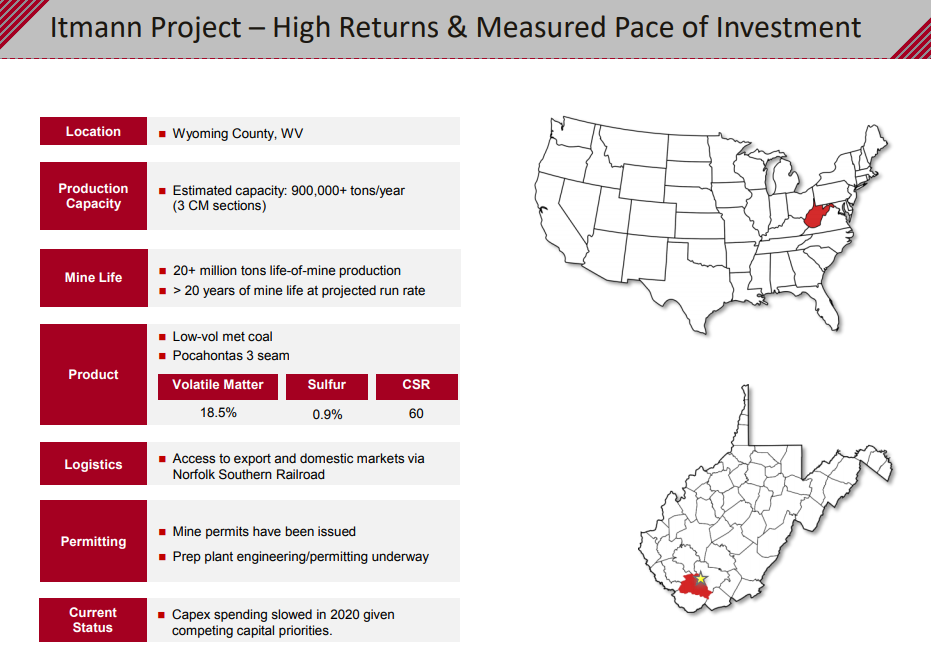

С запуском шахты Itmann доля металлургического угля станет еще больше.

Ситуацию в угольной отрасли подробно разбирал в недавнем обзоре Hallador Energy, при желании можно с ним ознакомиться по ссылке.

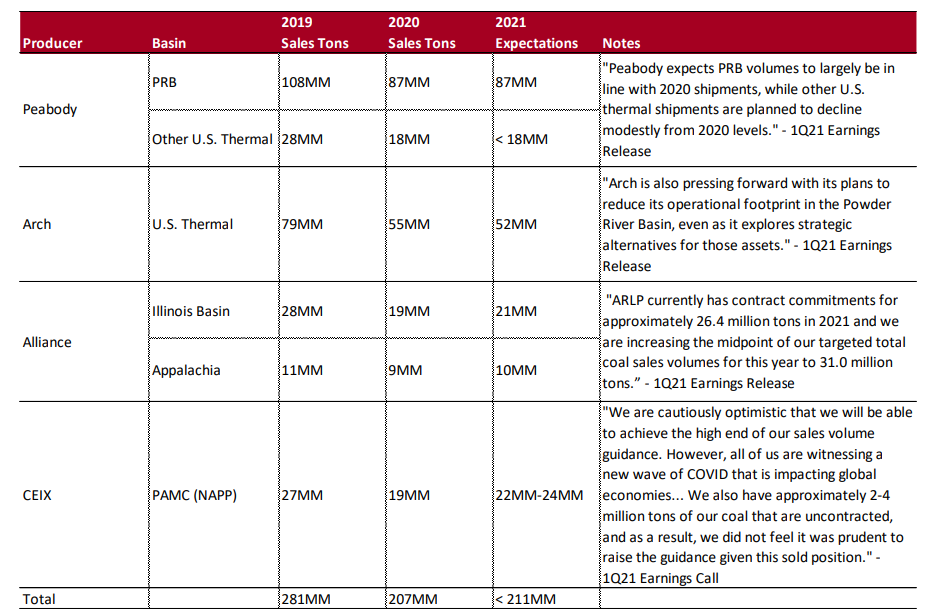

Можно дополнительно добавить слайд из презентации компании, где компания сообщает нам о том, что наиболее крупные майнеры серьезно снизили прогноз по продажам на 2021 год по сравнение с 2019. Восстановление к 2020 году незначительное.

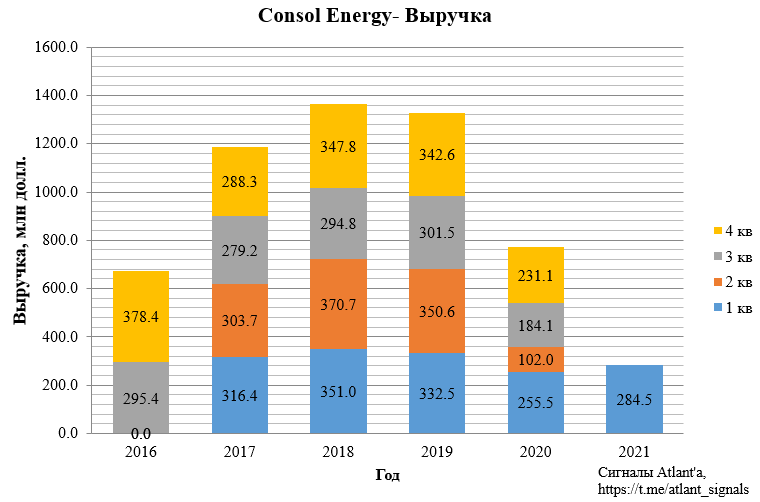

Выручка в 1-м квартале составила 284,5 млн долларов, что на 11,4% выше, чем годом ранее и на 23,1% выше, чем в предыдущем квартале.

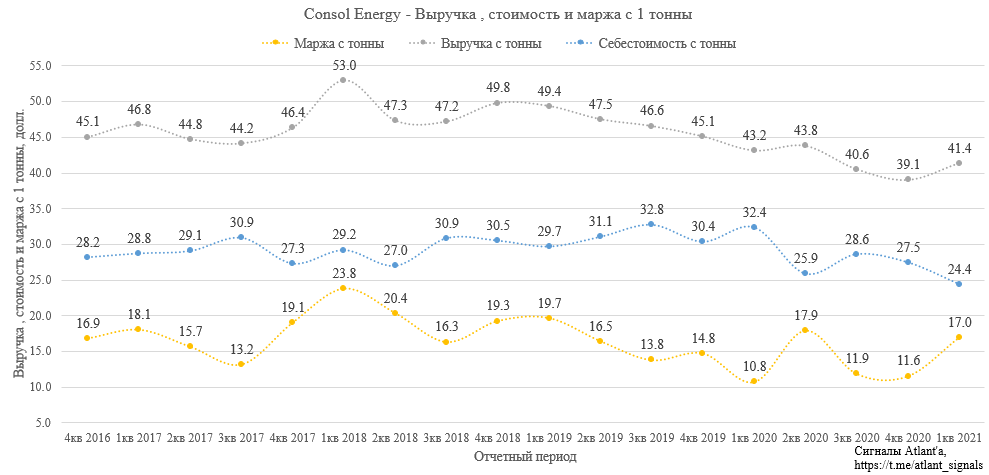

Выручка с 1-й тонны составила 41,4 долл. Благодаря жесткому контролю затрат и высоким продажам в 1-м квартале, себестоимость 1-й тонны снизилась до 24,4 долл. В итоге маржа с тонны составила 17,0 долл.

Во 2-м квартале будет перемонтаж двух лав, поэтому добыча будет ниже, чем в 1-м квартале, а себестоимость выше.

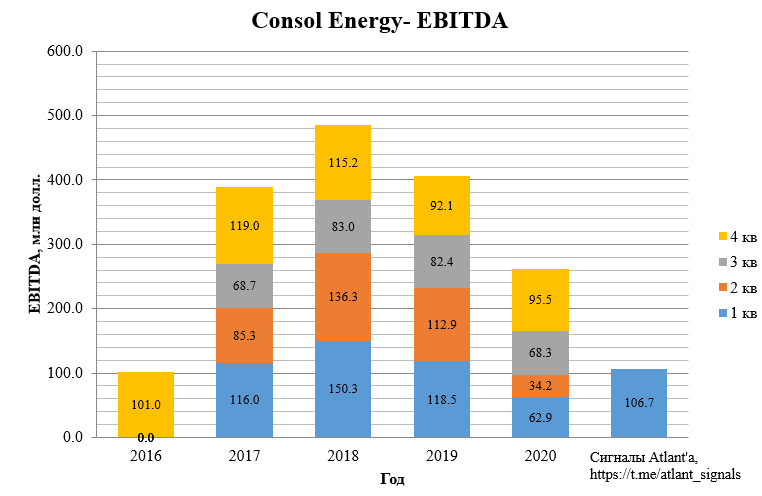

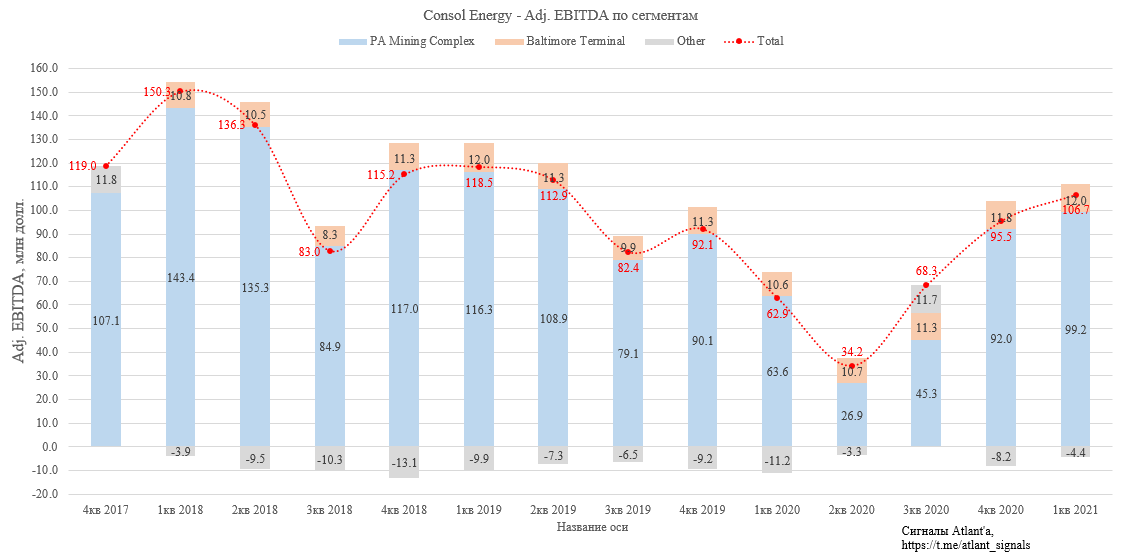

Рост объема продаж и маржи с 1-й тонны привели к максимальному значению EBITDA за последние 7 кварталов. Показатель составил 106,7 млн долларов. Рост к прошлому году составил 69,5%, относительно предыдущего квартала показатель вырос на 11,7%. Впереди еще как минимум 2 квартала будет улучшение показателя EBITDA LTM.

Посегментно EBITDA выглядит так.

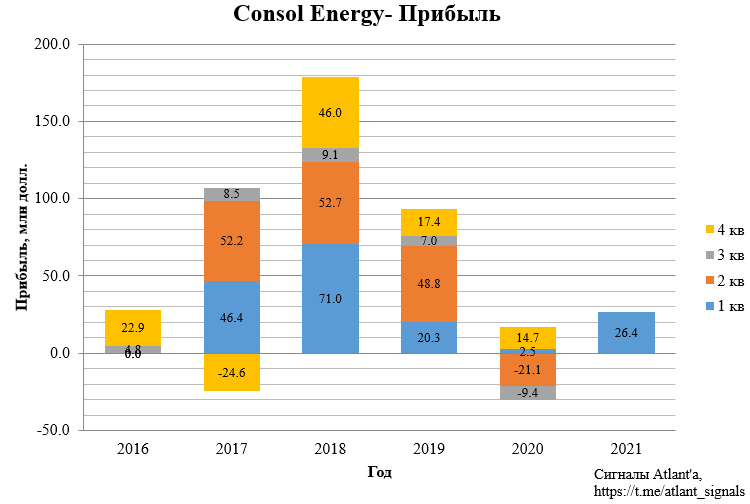

По итогам 1-го квартала компания зафиксировала прибыль в размере 26,4 млн долл., что на 966,7% выше, чем годом ранее и на 79,2% выше, чем в предыдущем квартале.

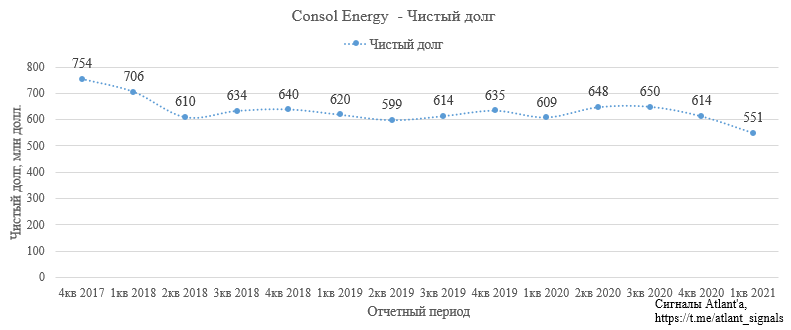

Чистый долг за 1-й квартал снизился на 63 млн долларов и составил 551 млн.

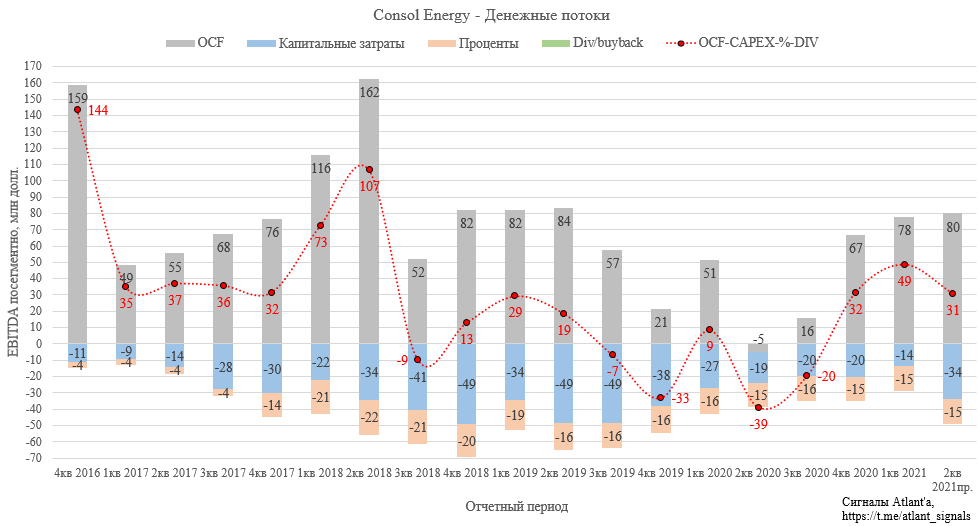

Операционный денежный поток составил 78 млн долларов - это максимальное значение за 7 кварталов. Капитальные затраты в 1-м квартале составили 14 млн долларов. На 2021 год компания наметила капитальные затраты в размере 100-125 млн долларов, то есть в оставшиеся кварталы затраты будут выше.

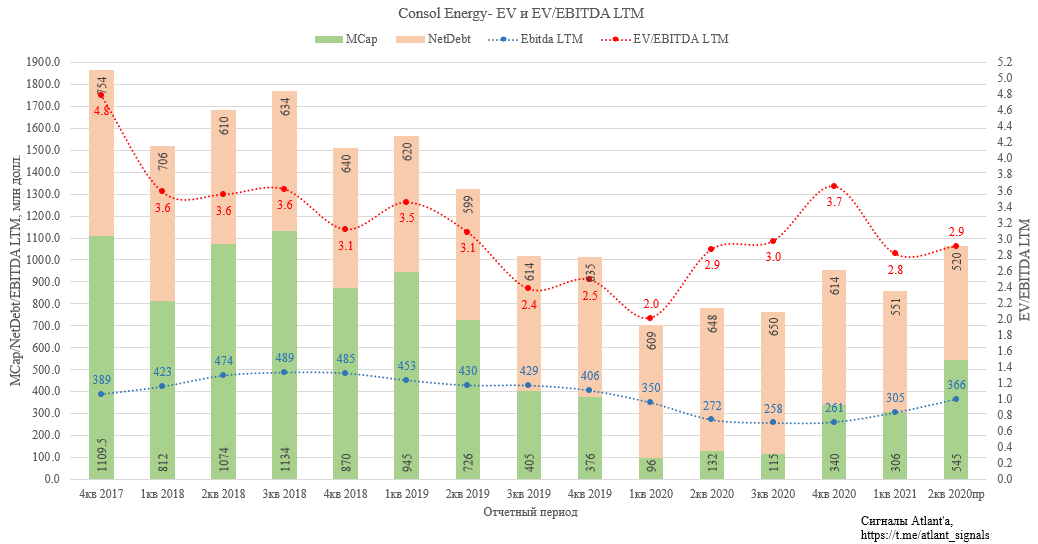

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt).

Падение цен на уголь и коронакризис постепенно привели к тому, что рыночная капитализация в 1-м квартале 2020 года падала почти в 10 раз относительно 1-го квартала 2019 года. За счет дополнительного выпуска акций и частичного восстановления котировок MCap выросла до 306 млн долларов на момент выхода отчета за 1-й квартал (4 мая), а стоимость компании составляла 857 млн долл. против 1565 млн на начало 2019 года. При этом мультипликатор EV/EBITDA LTM составлял 2,9 против 3,5, что было в 2019.

Ожидаю, что во 2-м квартале компания снизит чистый долг до 520 млн долларов.

EBITDA LTM по итогам 2-го квартала восстановится до 366 млн долларов, то есть EBITDA во 2-м квартале составит 95 млн долларов. Тогда с учетом текущих котировок, которые сильно выросли за последние дни, мультипликатор EV/EBITDA LTM составит 2,9, что довольно дешево.

Компания ранее заявляла, что при достижении отношения чистого долга к EBITDA LTM ниже 2 начнутся либо дивидендные выплаты, либо байбек.

Данное отношение уже ниже 2, но с учетом проблем с получением кредитов для угольных компаний менеджмент заявил, что комфортное значение долга при значении отношения ниже 1,5.

По моим расчетам после 2-го квартала показатель будет равен 1,4. Но скорее всего компания весь 2021 год посвятит гашению долга. Они скупают свои долговые бумаги с дисконтом номиналу (последние покупки были по 90% от номинала), меня устраивает такое распределение капитала на данный момент.

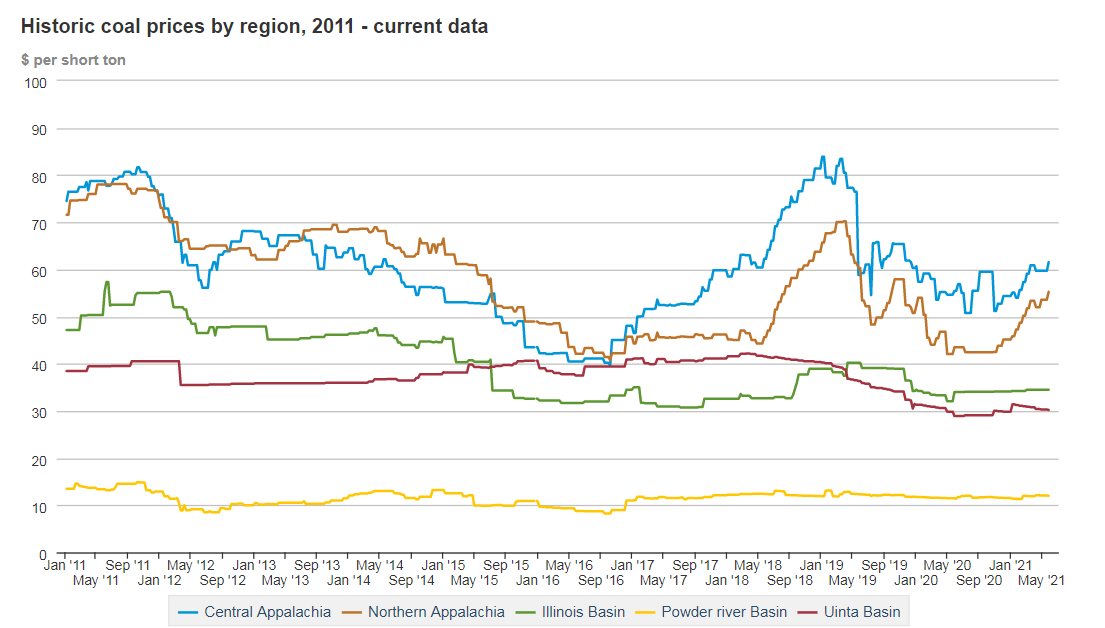

Шахты компании находятся в бассейне Nothern Appalachia, расположение которого наиболее подходящее для вывоза продукции на экспорт, поэтому тут рост цен на уголь продолжается вслед за мировыми бенчмарками.

Котировки компании продолжают восстанавливаться. С момента публикации 1-й статьи цена акции выросла с 9 до 16 долларов. Изначально целевая цена была 20 долларов, но продолжающийся рост мировых цен на уголь позволяет рассчитывать на дальнейший рост до 25-30 долларов.

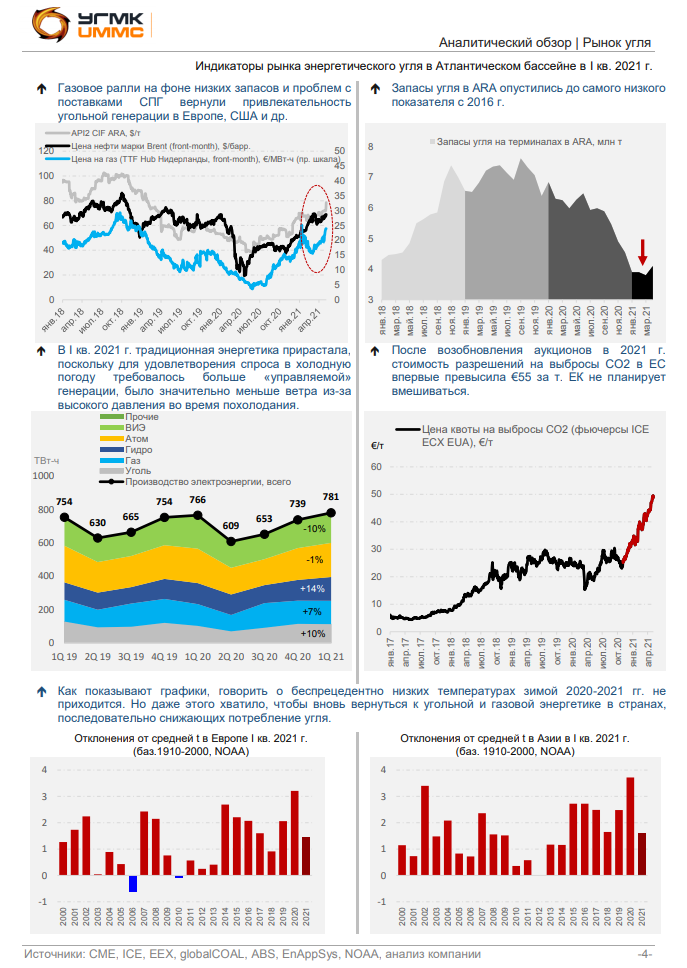

Напоследок добавлю слайд из аналитического обзора ОАО "УГМК", посвященного рынку энергетического угля. Как мы видим, сейчас на данный вид топлива высокий спрос.

Я продолжаю держать акции, мне нравится текущая ситуация на рынке угля и экспортные возможности компании

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале