CONSOL Energy (CEIX). Отчет за 2-й квартал 2021 года

Долго не доходили руки до обзора отчета за 2-й квартал. Перед прочтением этой статьи рекомендую ознакомиться с обзором, где я подробно рассказал об этой компании, а также с обзором отчета за 1-й квартал.

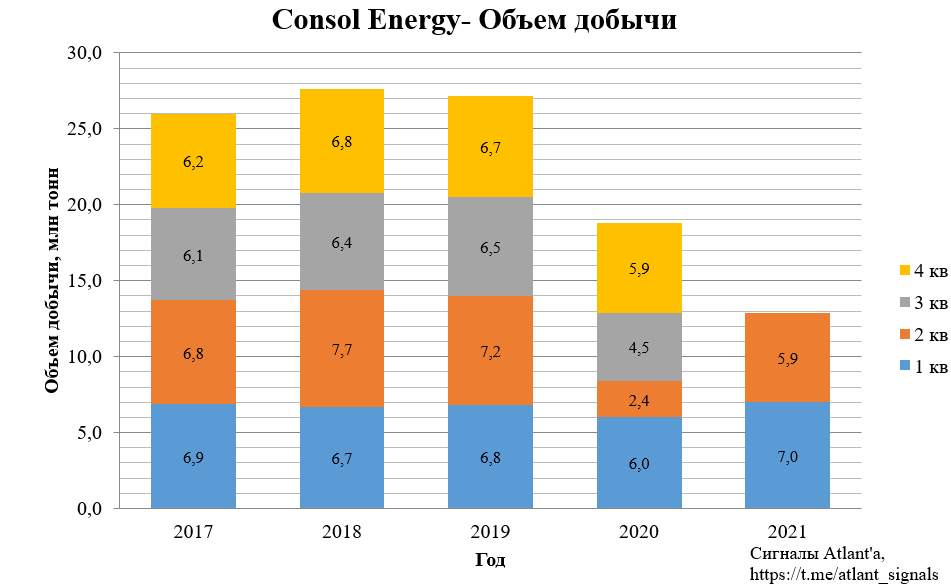

Добыча во 2-м квартале составила 5,9 млн тонн, что на 145,8% выше, чем в прошлом году и на 15,7% ниже, чем в предыдущем квартале. Снижение к 1-му кварталу вызвано перемонтажом лавы в прошедшем квартале.

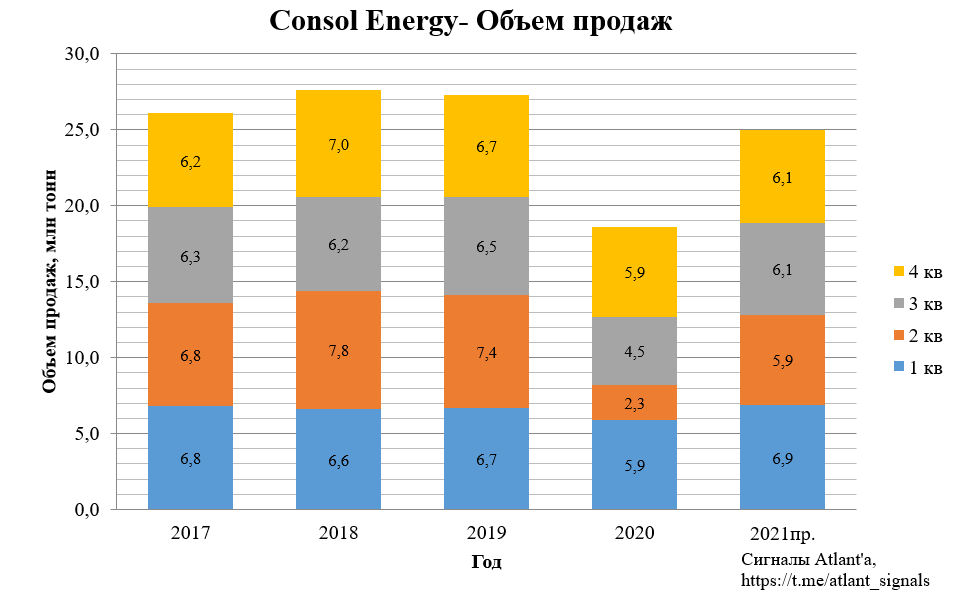

Объем продаж составил 5,9 млн тонн, что на 156,5% выше, чем в прошлом году и на 15,7% ниже, чем в предыдущем квартале. Всего компания планирует реализовать 25 млн тонн угля в 2021 году, то есть в среднем по 6,1 млн тонн в оставшиеся 2 квартала.

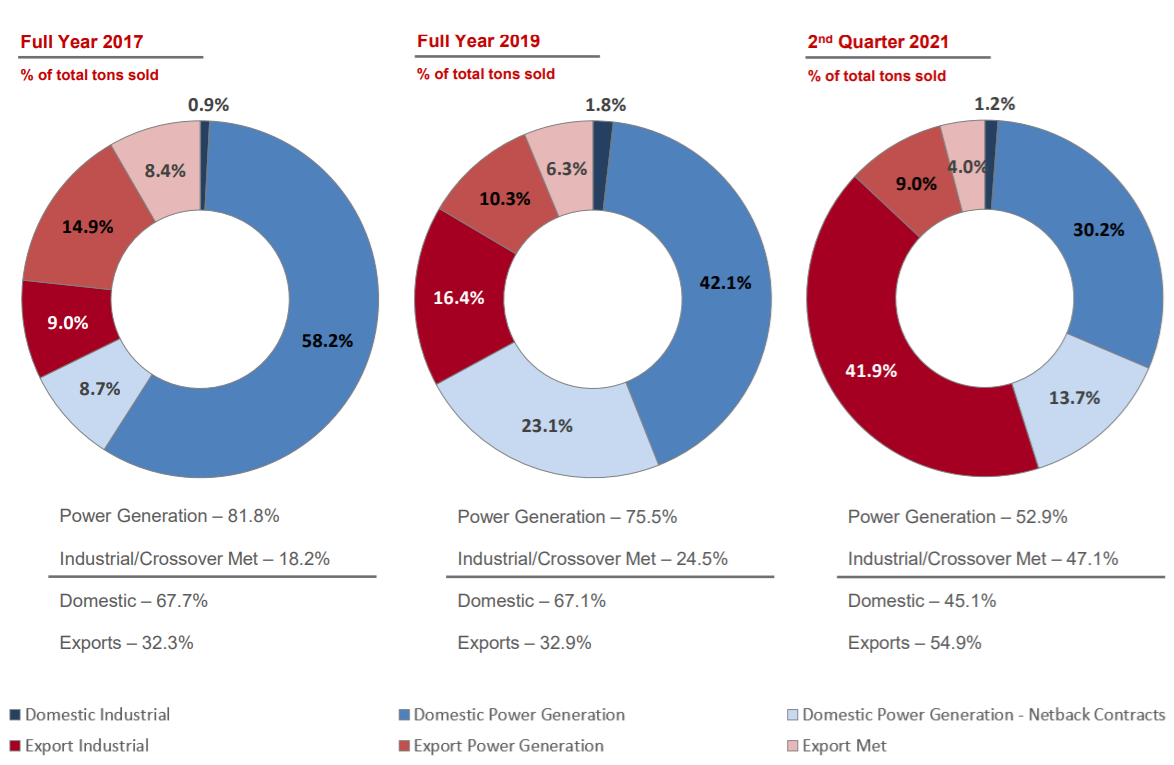

Наличие собственного морского терминала и близость к экспортным направлениям позволяет компании реализовывать продукцию на экспорт, где цены более высокие, чем в США. На экспорт было направлено 54,9% от всего объема угля. 47,1% угля было реализовано в виде промышленного и металлургического, 52,9% для электрогенерации.

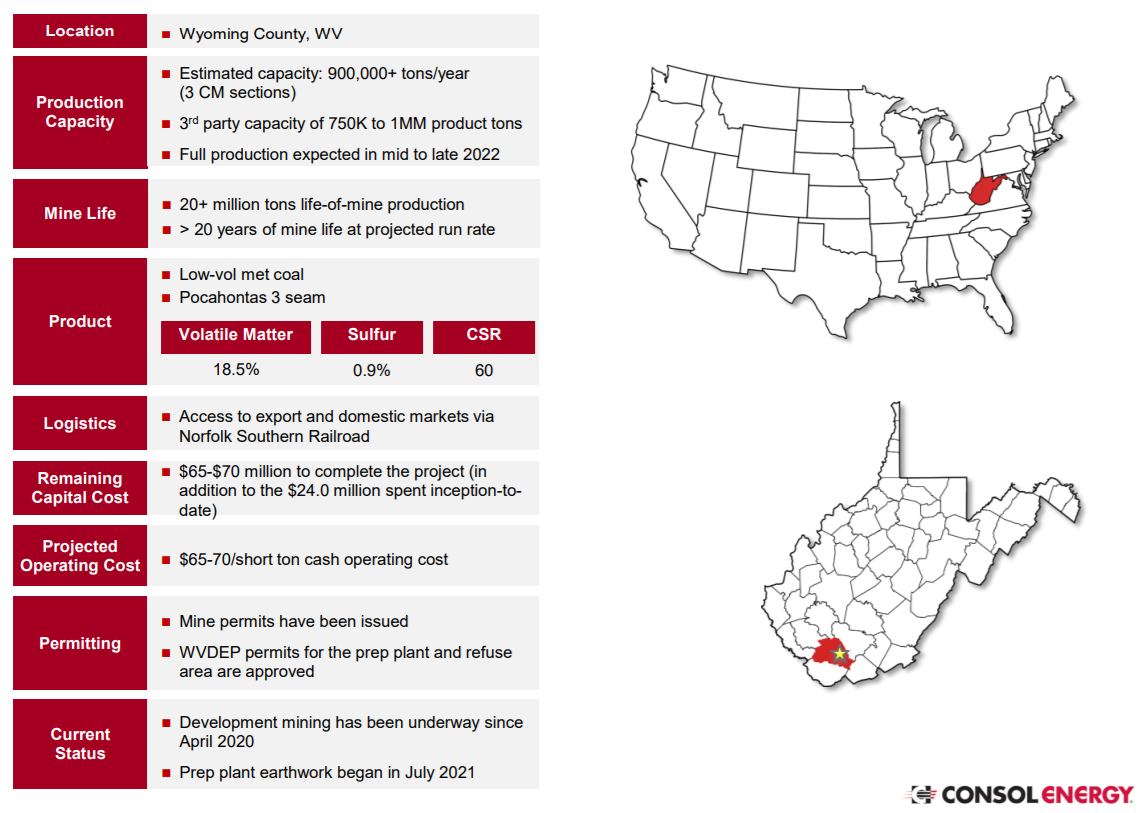

Компания возобновила строительство шахты Itmann, где к концу 2022 года планируется добывать 0,9 млн тонн металлургического угля ежегодно. При этом будет построена обогатительная фабрика, которая будет перерабатывать 0,75-1,00 млн тонн стороннего угля. Следовательно доля металлургического угля вырастет, что позволит компании улучшить свою диверсификацию. IRR данного проекта 25% при средних ценах на уголь за последние 10 лет. Если бы проект был запущен сегодня, то он окупился бы еще быстрее. Для завершения данного проекта потребуется еще 65-70 млн долларов, до этого было потрачено уже 24 млн.

Риск потери клиентов компании внутри страны невысокий. В ближайшие 10 лет возможна потеря только одного клиента с поставкой 0,5-1,0 млн тонн в год. Это небольшой объем в масштабах всей компании, в случае его ухода Consol Energy перенаправит дополнительный объем на экспорт.

На 2022 год на момент выхода отчета в августе было законтрактовано всего 10,9 млн тонн, 5,3 млн из которых были законтрактованы во 2-м квартале 2021 года. Из них 4 млн тонн будут отправлены на экспорт.

Менеджмент ожидает, что на 2022 год будет законтрактовано еще 13,3 млн тонн, значительная часть данного объема пойдет на экспорт. Таким образом, в 2022 году будет реализовано суммарно 24,2 млн тонн угля, приблизительно по 6,05 млн в квартал. При этом, как и сейчас, около половины уйдет на экспорт.

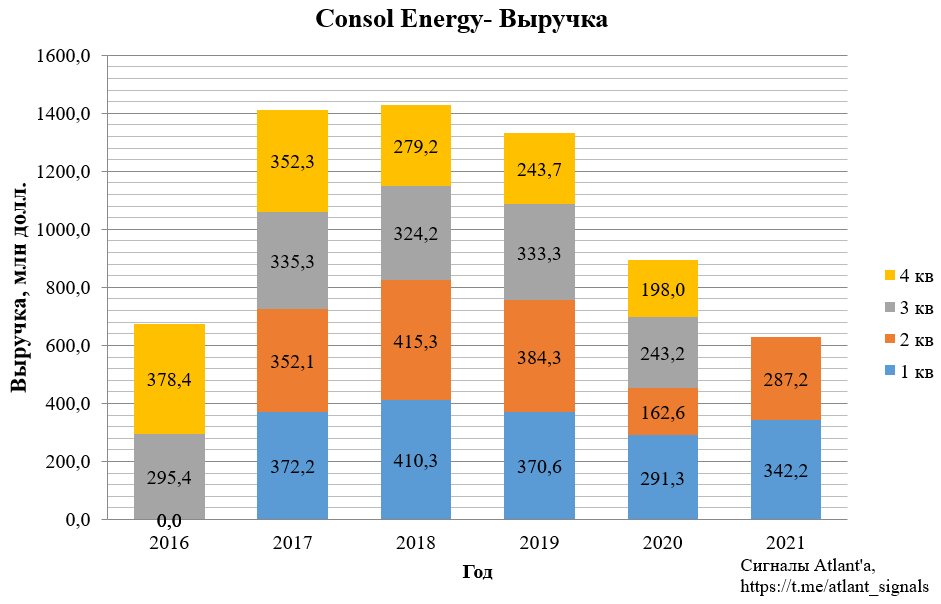

Выручка во 2-м квартале составила 287,2 млн долларов, что на 76,6% выше, чем годом ранее и на 16,1% ниже, чем в предыдущем квартале. Снижение относительно 1-го квартала вызвано меньшим объемом реализации.

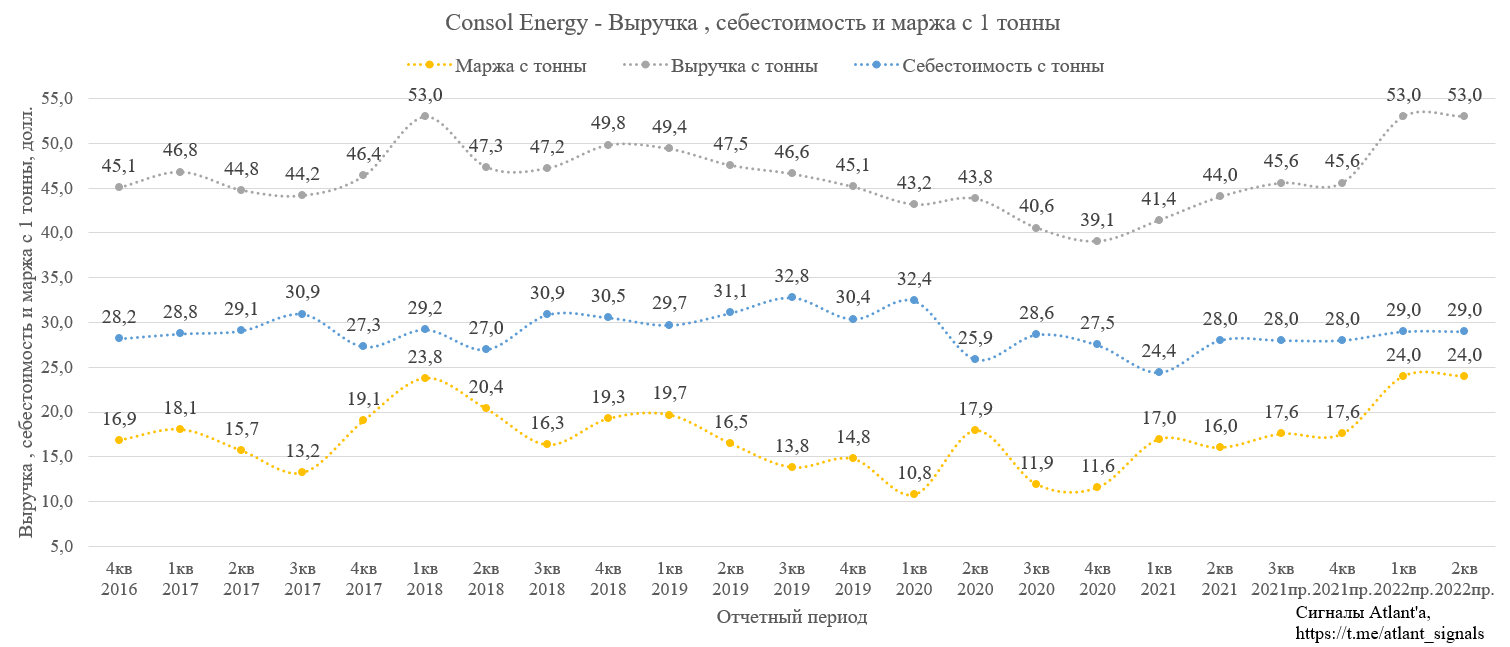

Выручка с 1-й тонны составила 44,0 долл. Себестоимость 1-й тонны выросла до 28,0 долл, увеличение связано с меньшим объемом реализации по сравнению с 1-м кварталом. В итоге маржа с тонны составила 16,0 долл.

Ожидаю, что в 3-м и 4-м квартале выручка с 1-й тонны составит 45,6 долл., что позволит достичь по году средней цены 44,02 долл., заявленной в прогнозе менеджмента. Себестоимость при этом останется на уровне 2-го квартала в связи со схожим объемом реализации. Тогда маржа с 1-й тонны во 2-й половине 2021 года составит 17,6 долл.

Самое интересное должно начаться со следующего года, так как контракты на него будут заключены по высоким ценам. В конференц-звонке менеджмент заявлял, что текущие цена в США составляют 50 долларов за тонну, при этом в случае экспорта цена реализации увеличивается на 5-10 долларов. Так как половина реализованной продукции уйдет на экспорт, то приблизительная выручка с 1-й тонны в 2022 году вырастет до 53 долларов. Примем, что себестоимость в связи с инфляцией вырастет до 29 долларов, тогда маржа составит 24 доллара с тонны.

Во 2-й половине 2022 года цена реализации должна будет вырасти, так как начнет выходить на полную мощность шахта Itmann с металлургическим углем. Текущие мировые цены на данную марку угля около 250 долл. за тонну при затратах 70 долл., то есть маржа 180 долл. с тонны, что при годовом объеме 0,9 млн тонн позволит увеличить показатель EBITDA на 162 млн долларов (около 40% от прогнозной EBITDA за 2021 год).

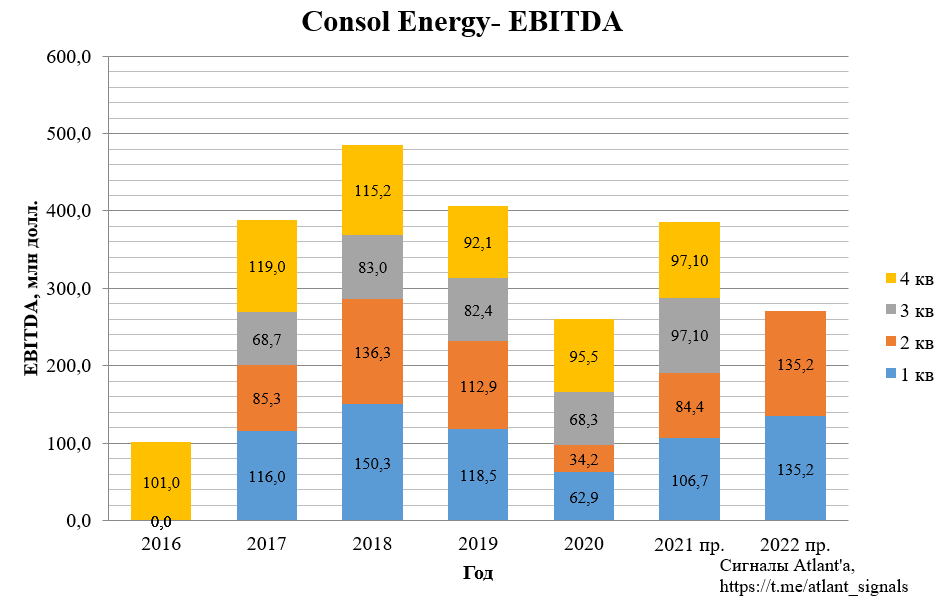

Снижение объема продаж и маржи с 1-й тонны привели к уменьшению показателя EBITDA на 20,9% относительно предыдущего квартала. Рост к прошлому году составил 146,5%. Ожидаю существенный рост показателя EBITDA с началом 2022 года.

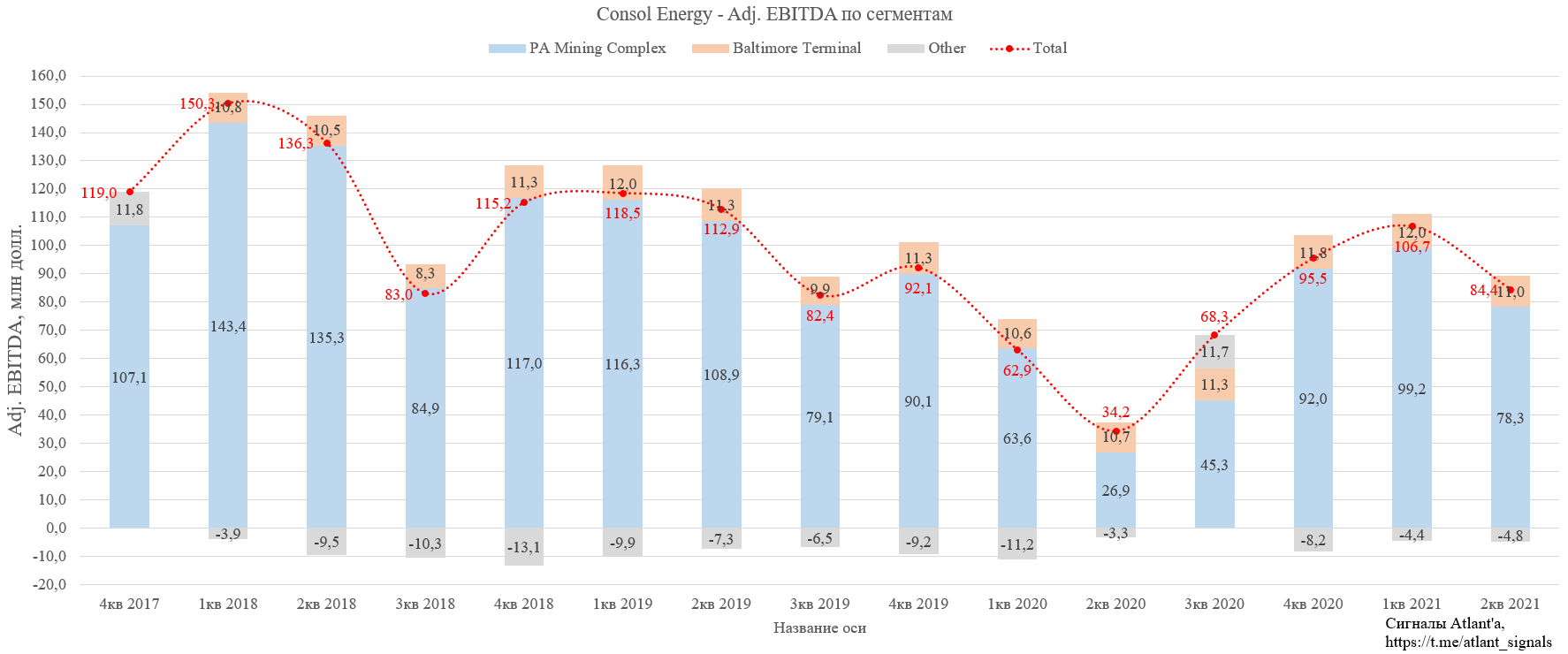

Посегментно EBITDA во 2-м квартале выглядела так.

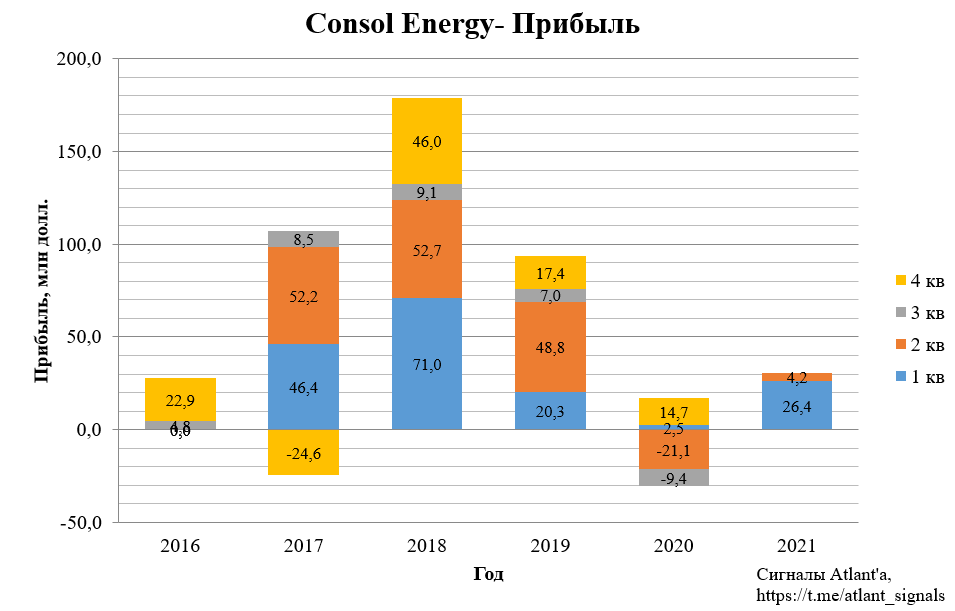

По итогам 2-го квартала компания зафиксировала прибыль в размере 4,2 млн долл. против убытка годом ранее. Относительно предыдущего квартала снижение составило на 84,2% выше. Прибыль была испорчена пока еще бумажным убытком в размере 20,4 млн долларов, вызванным хэджированием своих контрактных позиций на 2 млн тонн угля с поставкой в 2022 году. Компания слишком рано начала заниматься данными операциями, надеюсь, что в 3-м квартале дополнительного объема хэджа не будет.

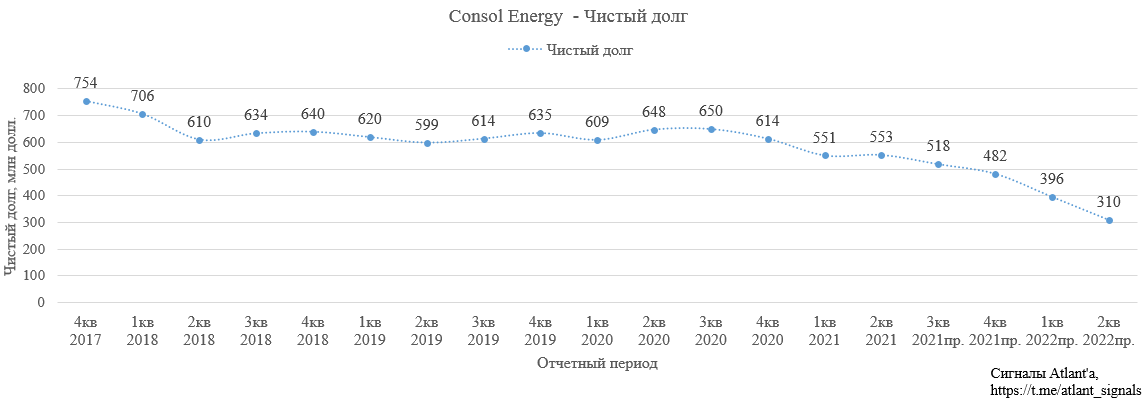

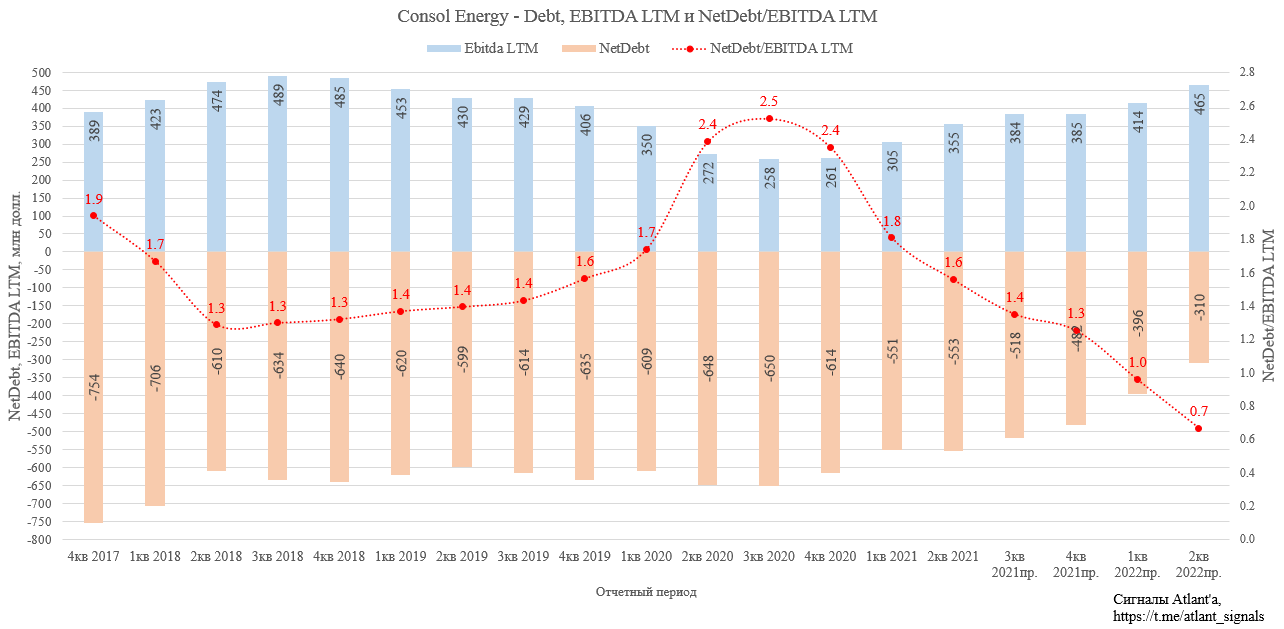

Чистый долг за 2-й квартал увеличился на 2 млн долларов и составил 553 млн. Увеличение долга на фоне хорошего отчета связано с тем, что компания разместила облигации на 75 млн долл., которые должны быть направлены на утилизация твердых отходов. 21,5 млн компания уже потратила, а оставшиеся 53,5 млн долл. на балансе являются ограниченными денежными средствами и не учитываются в снижении чистого долга. Если мои расчеты верны, то по итогам 3-го квартала долг снизится до 518 млн долларов, а к концу 2-го квартала 2022 года - до 310 млн долларов.

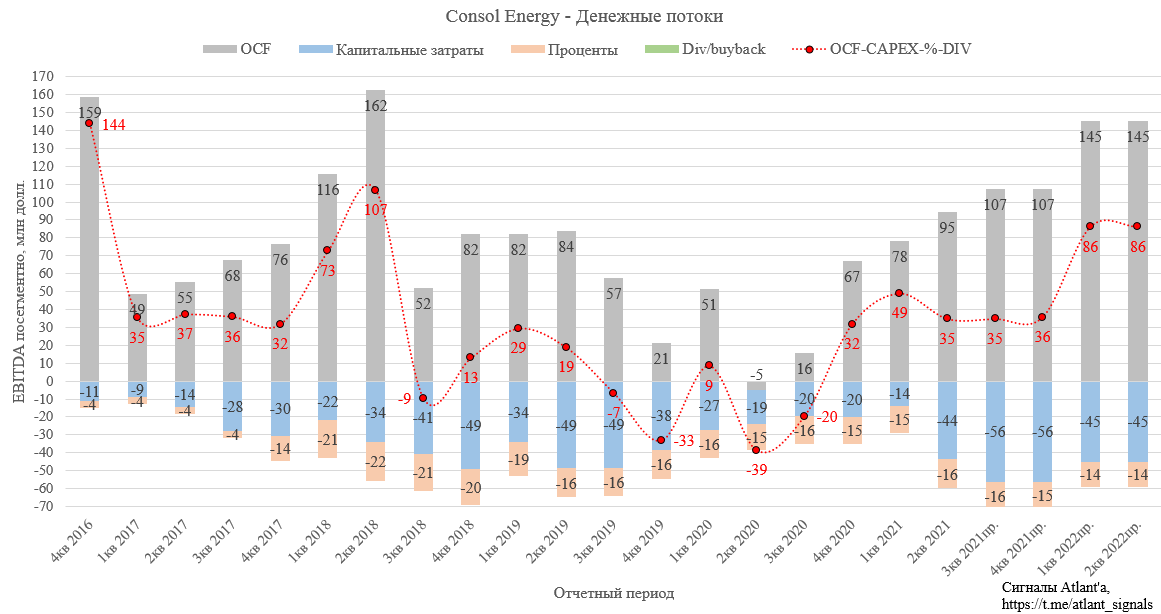

Операционный денежный поток составил 95 млн долларов - это максимальное значение за 12 кварталов. Капитальные затраты во 2-м квартале составили 44 млн долларов. На 2021 год компания увеличила капитальные затраты до 160-180 млн долл., против объявленных ранее 100-125 млн долларов. Увеличение связано с началом работ по строительству шахты Itmann.

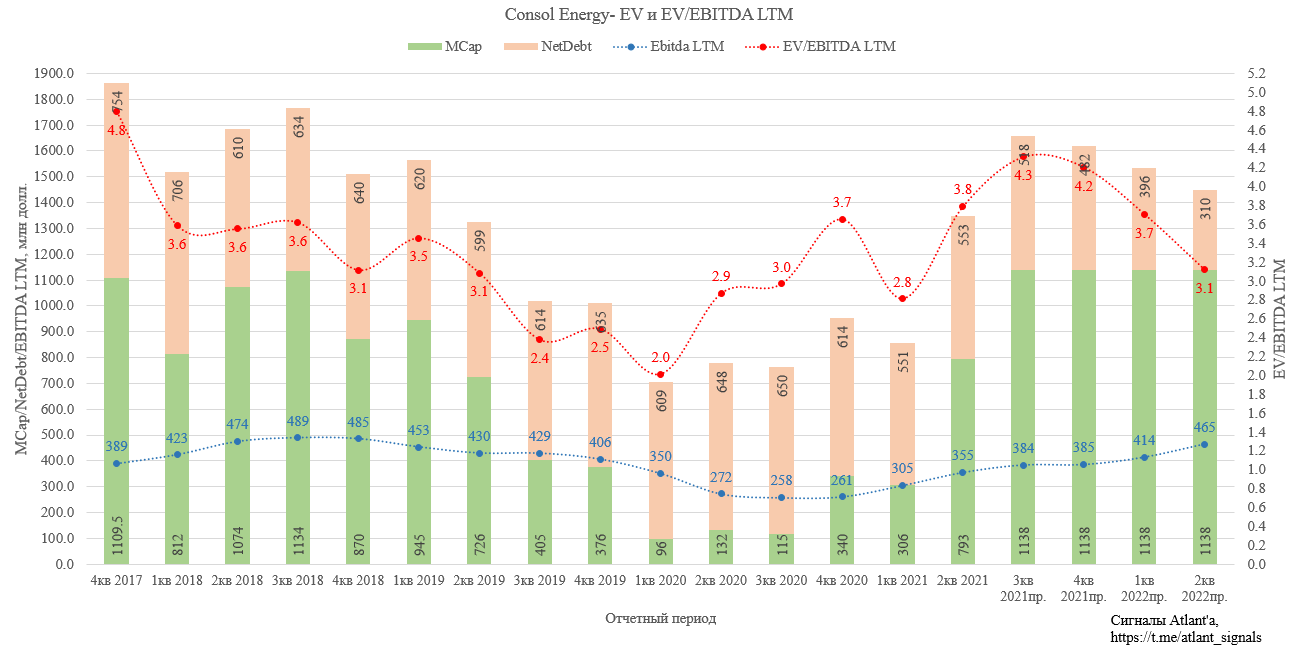

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). Во время коронакризиса стоимость компании падала до 700 млн долл, после чего восстановилась до текущих 1650 млн долларов. При этом мультипликатор EV/EBITDA LTM после публикации отчета за 3-й квартал составит около 4,3, что считается справедливой оценкой для компании из угольного сектора. Если мои прогнозы верны, то начиная с 1-го квартала 2022 года мультипликатор начнет стремительно улучшаться за счет роста EBITDA LTM и снижения долга. По итогам 2-го квартала 2022 года при неизменной капитализации мультипликатор EV/EBITDA LTM снизится до 3,1.

По итогам 2-го квартала отношение чистого долга к EBITDA LTM составляет 1,6. К концу 2-го квартала 2022 года показатель может снизится уже до 0,7.

Теперь уделим немного внимания текущему положению дел в угольной отрасли США.

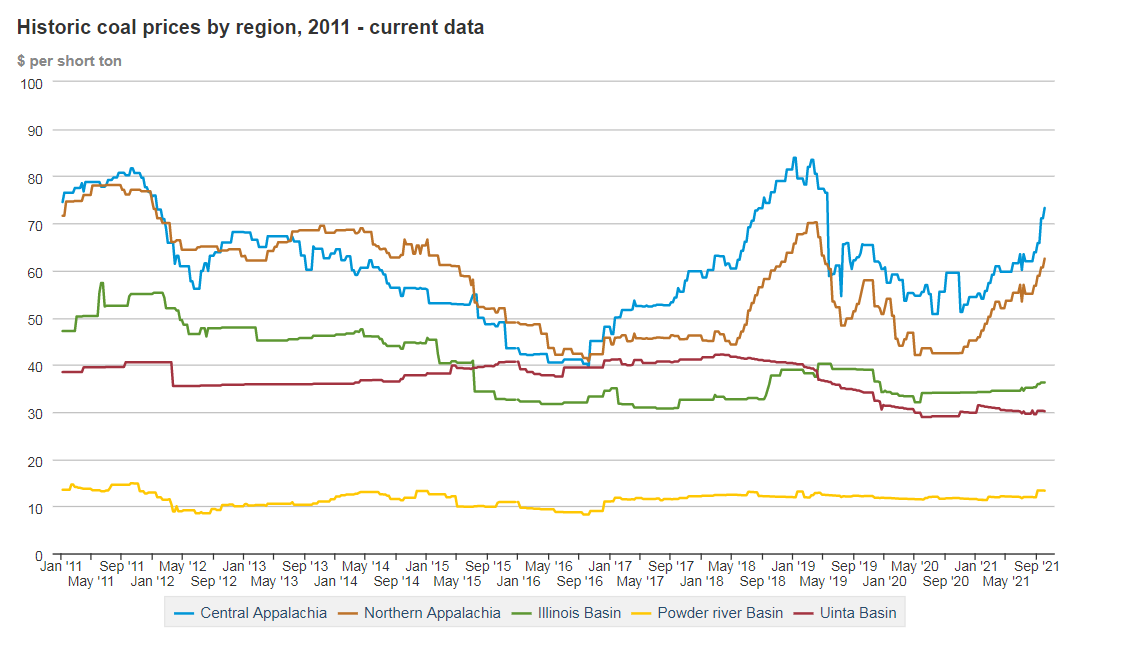

Спотовые цены в бассейне Northern Appalachia восстановились после весеннего падения 2020 года и продолжают рост к пиковым значениям 2018-2019 гг.

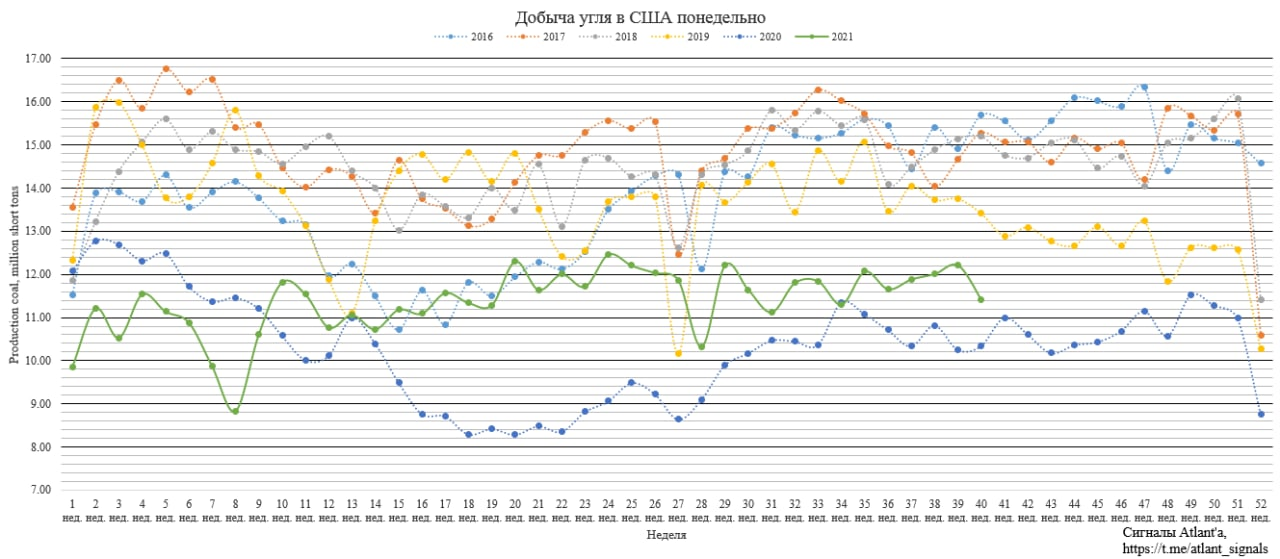

Текущая еженедельная добыча угля колеблется в диапазоне 11-12 млн тонн, что существенно ниже предыдущих лет, за исключением 2020 года, когда экономика и промышленность были парализованы во время пандемии. Более того, менеджмент компании заявляет, что в отрасли никто не вкладывается в разработку новых мощностей. Также мелькают новости о том, что тяжело найти работников в шахту, так как люди считают эту работу бесперспективной из-за зеленой повестки администрации Байдена.

Благодаря высоким ценам на газ и природным аномалиям, растет выработка электроэнергии угольной генерацией. Данные за август-сентябрь могут быть скорректированы на 1-2 ТВт*ч, так как значение получено вручную, просуммировав часовые показатели. Данные за июль официально опубликованы. Можно заметить, что угольная генерация в летние месяцы превзошла доковидные показатели 2019 года. За первые 7 дней октября 2021 года угольная генерация составила 15 ТВт*ч. За аналогичный период 2019 года показатель составил 16 ТВт*ч, в 2020 г. - 10 ТВт*ч.

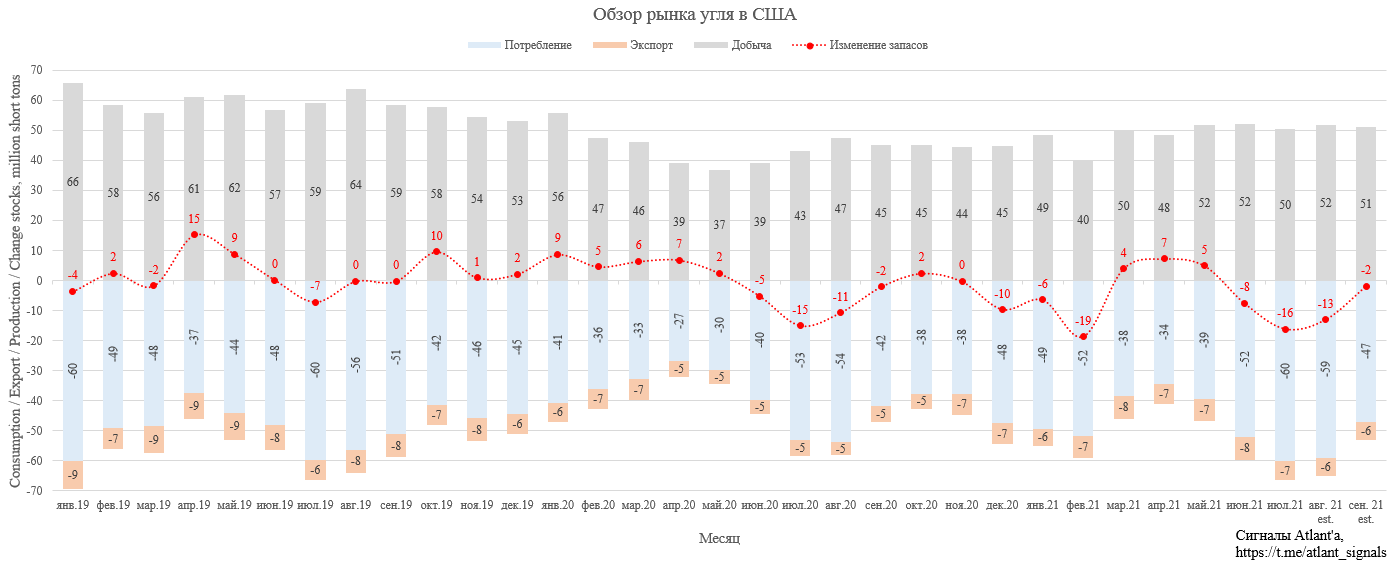

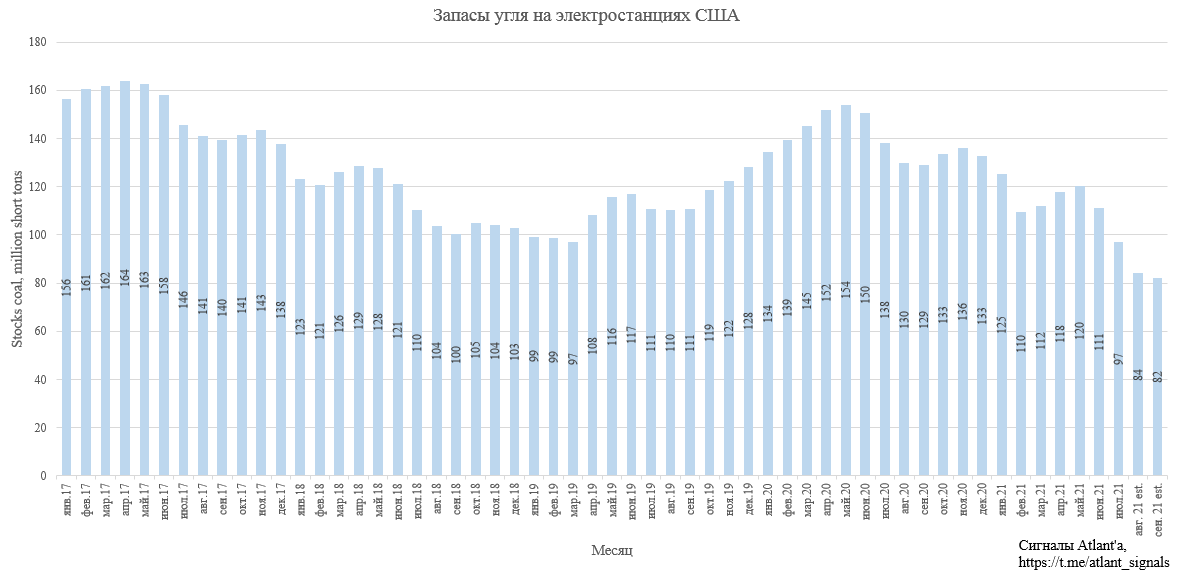

Падение добычи в совокупности с ростом потребления приводит к тому угля в стране становится все меньше.

В итоге запасы угля на электростанциях США снижаются до абсолютных минимумов. При этом все производители, кто может экспортировать уголь, делают это, так как тем самым удается реализовывать продукцию на 5-10 долларов дороже, чем внутри страны.

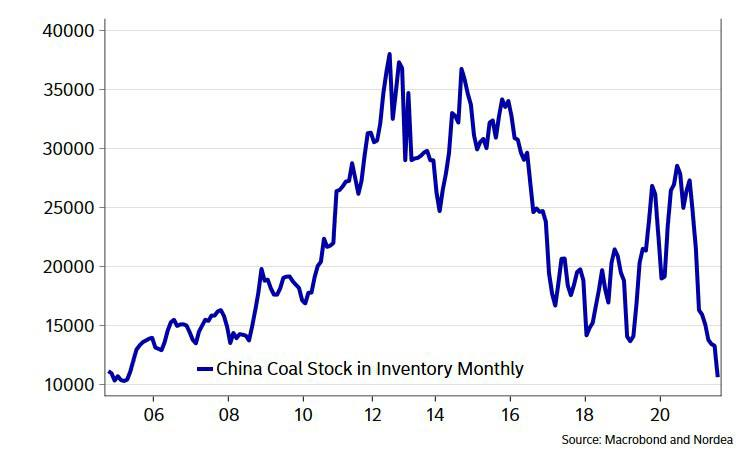

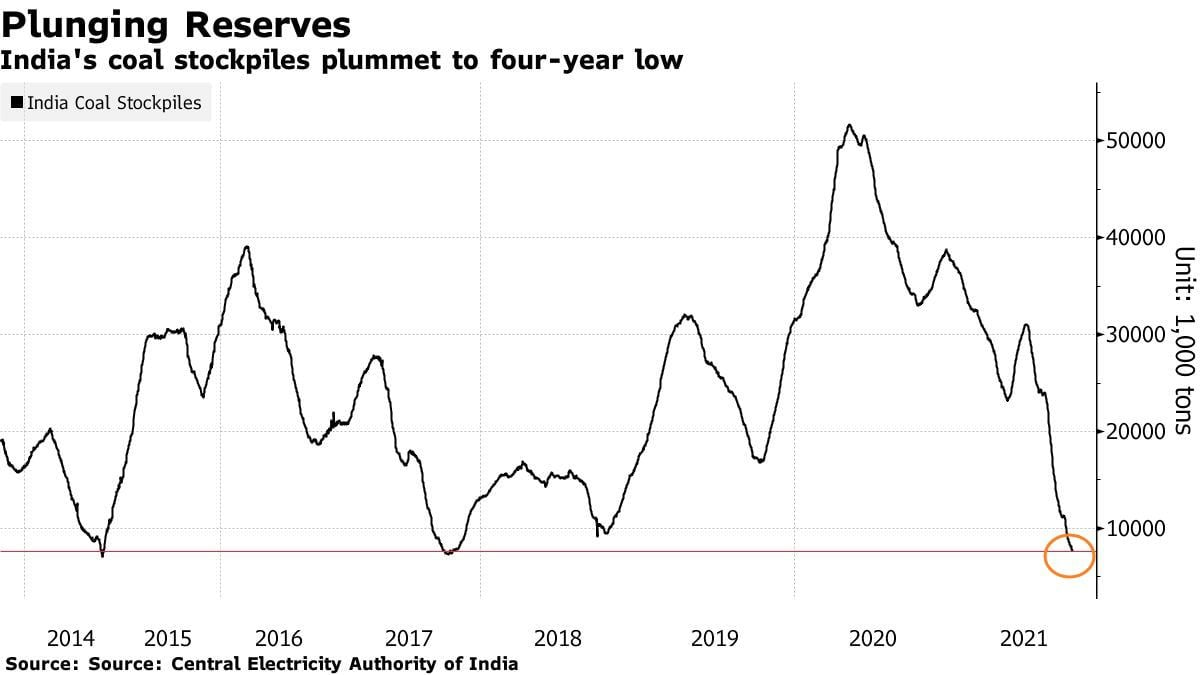

Сейчас по всему миру проблемы с запасами природного газа, что привело к рекордному росту цен на газ. Нехватка газа и высокие цены на него вызвали повышенный спрос на энергетический уголь, что привело к снижению запасов данного топлива на минимальные многолетние уровни во всем мире.

Например, запасы угля в Китае.

Минимальный уровень запасов и повышенной спрос привели к ралли в энергетическом угле на всех базисах поставки.

Для Consol Energy имеет значение еще и стоимость электроэнергии в США, так как часть контрактов привязано к ней. И цена на ээ в США растут и приближаются к многолетним максимумам.

Итак, котировки компании продолжают восстанавливаться. С момента публикации 1-й статьи цена акции выросла с 9 до 34 долларов. Изначально целевая цена была 20 долларов, затем была увеличена до 30 на фоне роста цен на уголь. Текущие цены на топливо и запуск через год шахты с металлургическим углем позволяют рассчитывать и на обновление исторического максимума в течение года.

Отчет компании за 3-й квартал будет 2 ноября, там мы можем снова увидеть бумажный убыток от хэджирования, что может не очень понравиться рынку. В связи с этим можно зафиксировать часть позиции перед отчетом, а после него восстановить, если будет негативная реакция рынка.

Я продолжаю держать акции, скорее всего поступлю так, как написал выше. Ситуация на рынке угля благоприятна для компании, но нужно держать руку на пульсе.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале