Сбербанк. Обзор финансовых показателей по РСБУ за май 2020 года

Итак, май - это последний месяц с жесткими мерами по самоизоляции в стране. Посмотрим, как банк поработал в этом месяце.

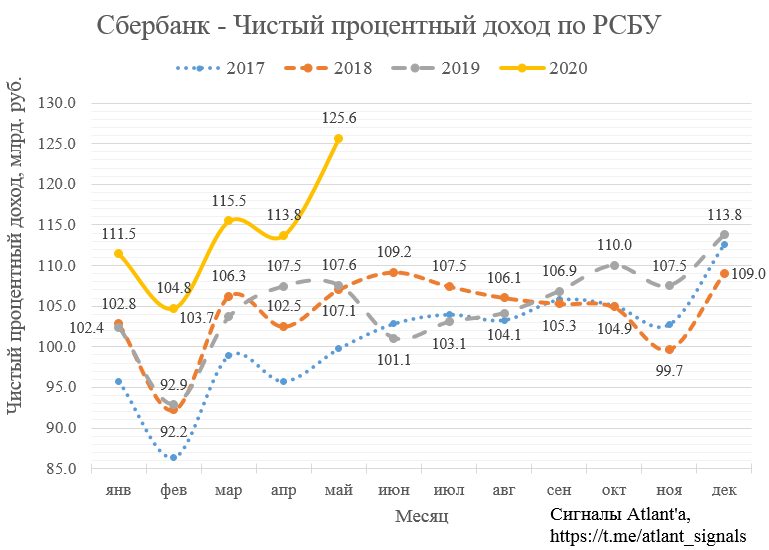

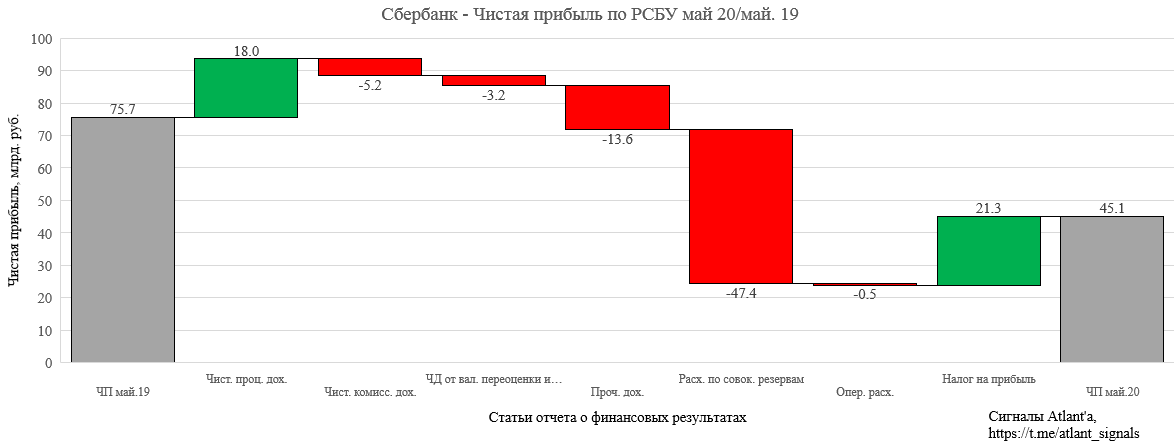

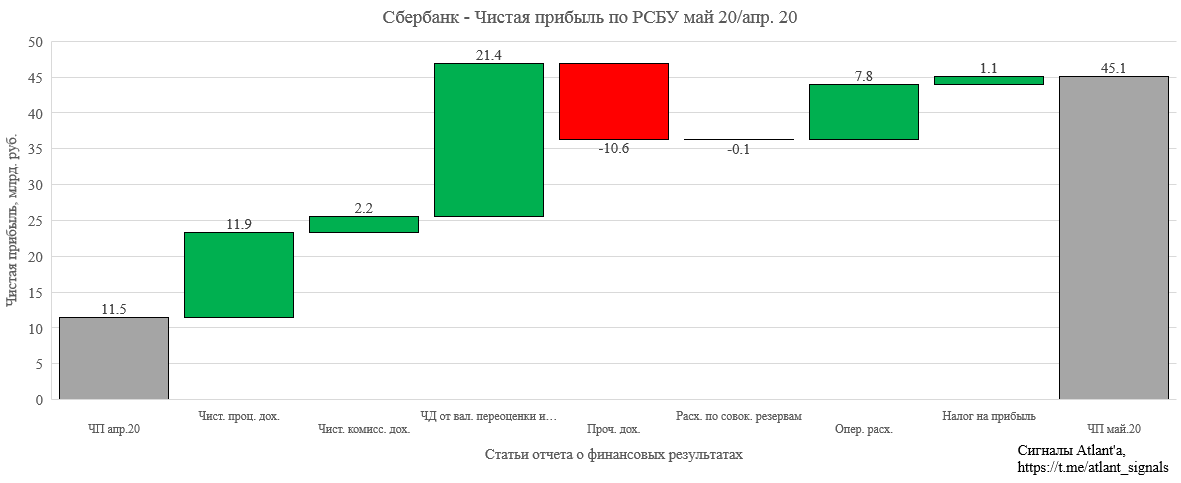

Чистый процентный доход в мае продолжает быть рекорды и составил 125,6 млрд. рублей, что на 16,8% выше, чем в прошлом году, и на 10,4% выше, чем в прошлом месяце. Рос был обусловлен тем, что были снижены взносы в фонд страхования вкладов с начала года, об этом я писал в отчете за 1-й квартал по МСФО. После решения Агентства по страхованию вкладов об изменении ставки банк пересчитал начисленные взносы за первые 4 месяца и начислил взносы за май по новой сниженной ставке. Экономия составила 12,3 млрд. рублей. Таким образом, без данного маневра ЧПД в апреле был бы равен 113,3 млрд. рублей, то есть на уровне предыдущего месяца.

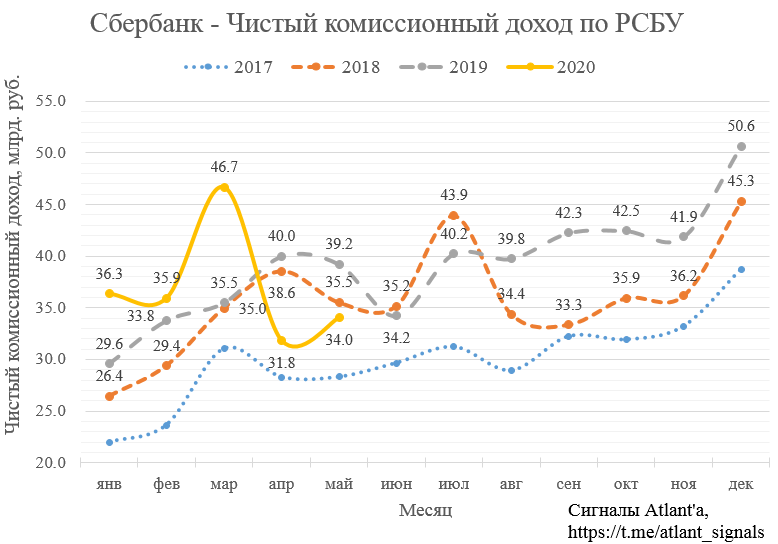

Чистые комиссионные доходы в мае составили 34,0 млрд. рублей, что на 13,3% меньше, чем годом ранее, и на 6,9% выше, чем в прошлом месяце. В мае произошло некоторое восстановление доходов от операций с картами по сравнению с апрелем, в то время как снизились объемы продаж страховых продуктов. Можно заметить, как с оживлением деловой активности восстанавливается данная статья дохода. В июне есть большая вероятность, что данная статья дохода будет выше прошлого года.

Операционные показатели у банка в полном порядке, но компания продолжает создавать резервы, что отрицательно влияет на прибыль компании. Комментарий от банка на этот счет:

Расходы на кредитный риск, включая расходы на резервы по ссудам и переоценку кредитов, оцениваемых по справедливой стоимости, в мае составили 63,4 млрд руб. За 5 месяцев текущего года данные расходы составили 305,5 млрд руб. против 25,9 млрд руб. годом ранее, что связано с макроэкономическим шоком, вызванным пандемией COVID-19. Отношение сформированных резервов к просроченной задолженности увеличилось в мае с 3,15 до 3,20 раз.

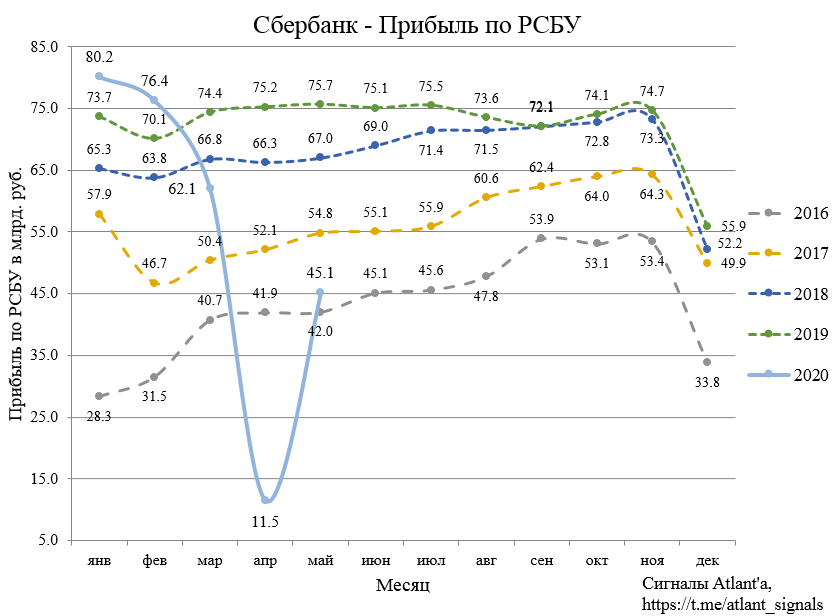

В итоге чистая прибыль в мае составила 45,1 млрд. рублей, что на 40,37% меньше, чем годом ранее, и на 292,2% выше, чем в прошлом месяце. После провала в апреле начинается восстановление прибыли.

Помимо роста ЧПД, снижения ЧКД и увеличения резервов относительно прошлого года существенно на формирование прибыли за май 2020 года повлияли:

- уменьшение прочих доходов, точнее их переход в прочие расходы. Они были связаны с модификацией корпоративных и розничных кредитов и составили 12,5 млрд руб., возникшие при их реструктуризации по государственным и собственным программам банка;

- низкий расход по налогу на прибыль в мае текущего года обусловлен авансовой системой его расчета и отрицательным влиянием динамики валютных курсов на налоговую базу первого квартала.

Для справки сравнение с апрелем 2020 года. Вместо убытка от валютной переоценки теперь прибыль. Замедление темпов роста операционных расходов стало следствием запущенной в банке программы повышения эффективности бизнеса в ответ на кризис и пандемию.

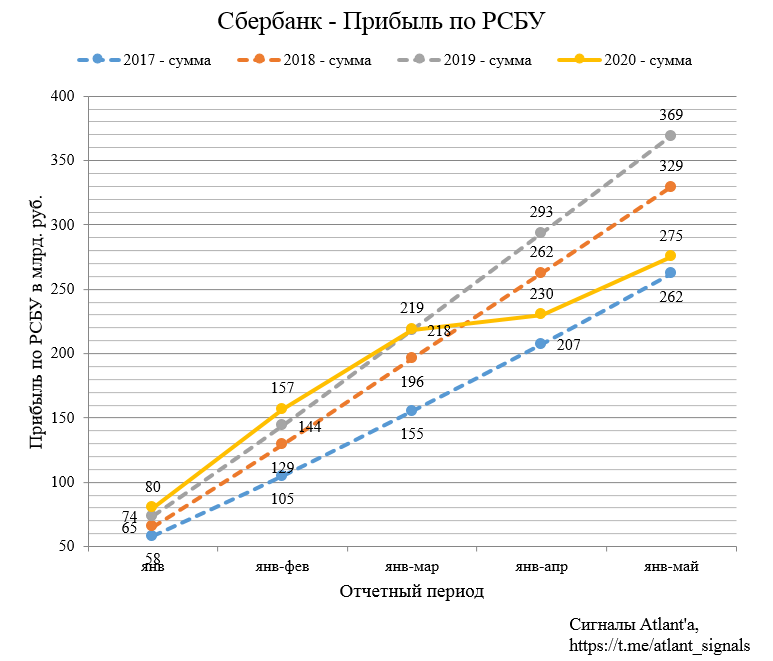

Суммарная прибыль за 5 месяцев составила 275 млрд. рублей, что на 25,4% ниже, чем в прошлом году.

Расчетный дивиденд за 2019 год - 18,7 рублей, дивидендная доходность 8,7% и 9,5% на обыкновенную и привилегированную акцию соответственно. Окончательное решение по дивидендам банк перенес на осень, когда будет окончательно ясно, как в итоге пандемия повлияла на бизнес банка.

Продолжаю держать привилегированные акции компании. Акции банка хорошо восстанавливаются на фоне снятия мер по самоизоляции и росту котировок нефти.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале