Пульс вторичного рынка VC x Marsbase

Побольше аналогий и простых метафор. Взять пример с блумберга как они используют простые сравнения и метафоры для объяснения понятий с воих документалках.

Начать с цитирования баладжи. Да вообще хоть с какомй-нибудь цитаты. Начинать с цитаты это круто.

Индикатор и проблема вторичности перенести повыше

Всевозможные вступления лучше написать ПОСЛЕ самой статьи, чтобы было легче делать крюки, плюс полюбому появятся новые мысли по поводу всего этого и на них можно ссылать.

Преамбула

Преамбула (краткий смысл и цели статьи)

Рассмотрим вторичный рынок VC в Web3. Как его можно использовать для предсказания движений цены и входа в проекты до релиза. Как он сейчас выглядит, какие боли решает и куда движется. Почему кризис это лучший момент для входа и как вторичный рынок может с этим помочь.

Мы находимся в кризисе и это исторически наилучший момент для входа.

describing a problem: highlight the importance of web3-vc secondaries market, opportunities

Вступление

Про то как можно индикатором использовать, про то как маленькие фонды могут заходить через OTC в инвестиции. Про так как можно заходить в кризисы. Про то как рынок может развиваться благодаря этом направлению.

wtf is web3-vc + web3? (description, statistic, insights, in future?)

Сюда можно про кризисы и про то как во время них лучше всего покупать.

Что такое web3 венчур, инсайд и интерес! Баладжо цитирование видео (чем web3 отличается от web2 венчура). Уделяем внимание web3 b web2 венчуру! Немного о будущем web3 (займет свою ролю рынка в будущем, тк web3 будет расти, то и вторичный рынок будет расти)

Стабильный/устойчивый рынок → аналогии с кризисами (покупка на низах) (2008, 2000), аналогии с веб2 (hard lux, e.t.c., анализ спроса)

Индикаторы рынка заложить раньше, про то что OTC это индикатор вторичного рынка и немного крючков, которые раскроются в конце статьи.

Анализируя движения капиталов на OTC рынках мы можем предсказывать события связанные с проектами. Часто фонды и команда, обладающие инсайдами заранее продают свои доли или наоборот увеличивают позиции. Например цена на Mantle необоснованно выросла за месяц до их объявляения о переходе на ZK (углубить). И таких на первый взгляд "необъяснимых" изменений в спросе можно найти множество. Ответ в том, что венчур опережает рынок. Но мы можем за этим следить. Далее в статье мы подробно исследовали исторические взаимосвязи.

Венчур опережает рынок. Венчур идет впереди паблика (найти нужные данные и положить в начале как крючок) поинт — следите за венчуром и вторичным рынком

Традиционный OTC рынок

Публичный дом: Вторичный рынок это любой финансовый рынок где торгуются ценные бумаги (акции, облигации), которые уже были выпущены эмитентом - компанией или государством. То есть вторичный рынок формируется в тот момент, когда кто-то купил акции напрямую от компании и решает продать их кому-нибудь ещё.

Можно провести аналогию с рынком автомобилей. Когда вы покупаете новый автомобиль из автосалона это покупка на первичном рынке (от "эмитента"). Когда спустя пару лет вы решаете его продать и выставляете объявление, ваш автомобиль становится товаром вторичного рынка. Большинство автомобилей, ориентированных на массы, кратно дешевеют в цене, а различного рода 1/1 наоборот приобретают ценность и с каждым годом только дорожают. Ничего сложного.

Например, "Фондовый рынок" Nasdaq, NYSE и т.д. это вторичный рынок для публичных компаний где их акции или другие ценные бумаги могут свободно покупаться и продаваться между инвесторами, ритейлом и т.д. по рыночным ценам.

Непубличный:

Акции, которые ещё не торгуются на фондовом рынке относятся к непубличному вторичному рынку. Как и зачем данный рынок зародился?

По сути это прямые сделки между продавцом и покупателем. Если у вас есть свободная доля в компании и вы хотите её продать, то вы ищете покупателя который захочет её приобрести напрямую из ваших рук.

Причина широкого распространения этого рынка в последнее время, в активном развитии стартапов и VC культуры в целом. В отличие от больших компаний, которые ликвидны и торгуются на бирже, инвесторам в стартапы намного тяжелее продавать части своей собственности в них. При этом желание иметь ликвидные активы, время от времени ребалансировать портфель, фиксировать часть прибыли на новых раундах никуда не уходит и нужно искать способ сделать свою "непубличную" собственность более ликвидной.

Это отличный способ для компаний, венчурных фондов, как покупать активы, так и улучшать свою exit стратегию, добавляя иные инструменты и возможность продавать часть активов.

Изначально непубличный вторичный рынок зародился в 1980 годах. Тогда это был рынок LP (limited partnership) или с ограниченной долей участия в фондах. Разные инвестора торговали между собой долями в своих фондах. Он и сейчас остается огромным, на момент 2023 объем этого рынка составляет более 50$ млрд.

К концу 90-х началу 2000-х начали приобретать популярность прямые сделки по портфельным компаниям разных фондов, которые оказались не слишком хороши в инвестициях и находились в стадии ликвидации. Из примеров Enron Broadband Ventures, Infospace Venture Capital, и EDS Ventures. Эта практика остается достаточно популярной и крипта создает огромные возможности для развития рынка долговых обязательств. О его развитии в условиях крипты дальше в статье.

То о чем мы здесь будем говорить плюс минус широко началось в 2009. Тогда Facebook впервые запустил вторичную распродажу, которая велась непосредственной самой компанией. Заинтересованные покупатели могли выкупить доли сотрудников или директоров в компании, всё это без выхода на IPO. История произошла на излете кризиса 2008 года и те кто увидел эту возможность зашли в одну из лучших сделок своего времени. Кстати одним из покупателей тогда был Mail.ru, больше про эту историю далее. (добавить ссылку).

Потом данную историю повторил Twitter. К 2018 количество подобных вторичных предложений выросло до 228, а к 2021 в пик венчурного пузыря вырос до 1100.

Мы уже дали конкретный ответ на вопрос: Почему рост популярности вторичных сделок пришелся именно на этот период конца нулевых, нашего времени. Ответ достаточно прост.

Именно в последние 20 лет наблюдается взрывной рост финансирования со стороны венчурных фондов.

Увеличение объемов венчурного финансирования позволило компаниям намного дольше оставаться приватными. Благодаря этому масштабирование сдвигается на более ранние стадии развития продукта и отбирает у проектов необходимость выхода на публичный рынок. Они могут получать финансирования, не выходя на IPO, не выпуская свои акции на фондовый рынок и публичные торги.

В 1990 средний возраст компаний на IPO составлял 6 лет, а средняя годовая выручка была в $30 МЛН.

К 2021 средний возраст компаний на IPO дошёл до 12 лет, а средняя годовая выручка дошла до $200 МЛН. В пересчете на инфляцию - это рост выручки примерно в три раза.

По отдельным компаниям можно увидеть серьёзный шифт от 4 до 5 лет на заре эры интернета. К 7-8 годам в нулевые и до 10-15 лет в наше время.

Компании теперь растут в несколько раз до выхода на биржу. Можно просто посмотреть на количество "венчурных единорогов", которые достигли $1 МЛРД оценки до выхода на публичный рынок. В 2012 году количество таких компаний было меньше 15, а в текущее время их уже больше 1300. В сумме они цениваются в $4.6 ТРЛН.

И чем дольше компания остается непубличной, тем больше нужда во вторичных сделках, ведь договариваясь между собой о продаже долей в непубличных компаниях акционеры таких компаний (инвестора, команда, сама компания) могут получить доход со своей доли до того как компания стала публичной. Инвесторам это позволяет раньше получить прибыль со своих инвестиций, сотрудникам позволяет не ждать долгие годы чтобы получить прибыль со своей доли.

Весь этот "непубличный" рынок о котором мы говорим и называется внебиржевым, иными словами OTC - over the counter. То есть без публичных бирж напрямую между держателем и покупателем.

В промежутке с 2012 по 2021 вторичный венчурный рынок вырос с $13 МЛРД до $60 МЛРД. За этот же временной период венчурное финансирование выросло с $50 МЛРД до $600 МЛРД.

В 2022 рынок слегка успокоился и оздоровлися (начались ликвидации). Но объемы вторичных сделок почти не упали. Инвестора остались сидеть на рекордных количествах "Сухого пороха", который естественным образом выливается на вторичный рынок и ещё сильнее драйвит её рост.

Проблема закрытости вторичного рынка

Из-за отсутствия централизованного посредника, вроде фондовой биржи, которая сама занимается заполнением стаканов и учетом сделок, в OTC рынках есть некоторые ограничения.

- Нет данных о изменении цены.

- Неэффективное установление цен (из-за информационной ассиметрии между покупателями и продавцами) (Less efficient price discovery если знаете как перевести лучше переведите)

- Долгие циклы проведения сделок и расчетов.

- Высокая административная/операционная нагрузка на компании. Юридические вопросы.

- Ограничения на трансфер акций.

Публичные рынки. (Фонда та же) Обычно более открыты. На них видны последние покупки и продажи, видна цена и можно посмотреть историю цен (график). Это дает возможность анализировать сделки и делать некоторые выводы по состоянию рынка. Плюс публичные компании подчиняются ряду законов которые обязывают их раскрывать доходы и финансовое положение. Они более открыты для ритейла. По сути почти любой может скачать Robinhood если он в US или какие-нибудь Банкофф Инвестиции если он в наших краях. И вот уже через пару часов у него брокерский аккаунт, можно начинать сливать свой депозит на опционах. YOLO.

На публичных рынках очень большая ликвидность и количество сделок. Чем больше ликвидность тем эффективнее происходит discovery цены, а инвесторам такие массивы информации позволяют делать более обоснованные решения по поводу распоряжения своими активами. Арбитраж делает любую разницу в цене недолговейчной.

Закрытые же рынки. OTC. Они обычно менее прозрачны, менее доступны и соотвественно менее ликвидны. Из-за отсутсвия инфраструктуры сложно соединить между собой продавцов и покупателей. Сделки в общем проходят значительно реже, данных о исторической цене нет. Сложнее делать информированные решения исходя из анализа спроса и предложения на рынке.

Публичные рынки чаще всего имеют довольно низкий порог входа, когда вторичные в web2 зачастую требуют быть аккредитованым инвестором. Чем более закрытый и непрозрачный рынок тем больше в нем информационная ассиметрия, тем меньше в нем акторов и тем менее он эффективен. Покупатели не знают кто продает активы, а продавцы не знают хочет ли кто-то купить их активы.

И за годы развития начало появляться множество инфраструктурных решений, которые в той или иной степени решают эти вопросы.

Первыми платформами на традиционном рынке были SharesPost и SecondMarket, они предоставляют возможность покупать и продавать акции частных компаний (AirBnB, Uber, Palantir и пр.). Повялвение этих платформ сильно разнообразило существующее разнообразие сделок. Они позволяют более эффективно обслуживать небольшие сделки по продаже индивиндуальных долей или, например, прямые продажи из портфелей фондов на ранних стадиях для привлечения ликвидности.

Web3 Вторичный рынок

В Web3 тоже существует вторичный рынок. За последние 5 лет сфера наполнилась венчурными инвестициями и множеством стартапов. Многие из них находятся в разработке до сих пор.

Большинство из этих проектов использует токенизацию как вид монетизации и выплаты доли инвесторам. Токенизация, в целом отличительная черта Web3. Она позволяет создавать повсеместную ликвидность проектам на любом этапе развития. Стирает барьеры в виде границ, сложностей перевода, регуляторных вопросов и так далее. С помощью токенов в крипте очень просто выйти на публичный вторичный рынок на любой стадии развития проекта.

ЦИТАТА BALAJI: "Изобрение крипты, данных блокчейна, смарт-контрактов - гениальное решение". В видео найти полную цитату.

Некоторые в поисках финансирования и ликвидности запускают токен на ещё на стадии MVP когда продукт из себя ничего не представляет. Много проектов запускали токены и на стадии Pre MVP (да и вообще на стадии проекта нет, токен есть). Использовали ICO, IDO, сейлы и так далее. Способов монетизации через работу с токеном за последние 7 лет с момента первого бума эфира придумали много. Бум таких решений пришёлся на времена до начала активного вливания венчурных капиталов с сферу.

Но даже несмотря на то что токенизация позволила значительно проще выходить на публичный рынок, множество инвесторов и команд всё ещё имеют запросы на осуществление OTC сделок внутри крипты.

Есть три вида проектов инвестора или команда которых нуждаются в OTC торговле:

- Ещё не выпустили токен в паблик/не планируют токен.

- Выпустили, но используют вестинг.

- Публично торгуются, но низколиквидны.

С 2018 мы видим примеры очень больших крипто-проектов, которые до сих пор не вышли на публичный рынок (Starknet, Zksync). Причина в общих чертах такая же, как и в традиционном рынке. Apple в 1980 году вышли на биржу через 4 года после создания, потому что им нужно было масштабироваться и привлекать объемное финансирование. AirBnb в наше время не выходили на рынок 12 лет, потому что после бума VC у них была возможность раз за разом привлекать капитал на закрытых раундах.

(здесь график увеличения венчурного финансирования в крипте)

(Здесь график роста объмов OTC рынка в крипте. Ещё круче было бы совместить такой график с графиком общей капы крипты/капы VC инвестиций и посмотреть корреляцию) есть она вообще или нет

У выпустивших свои токены Web3 проектов есть условия распределения, вестинги и так далее, которые ограничивают ликвидность доли, находящейся в распоряжении инвесторов.

И, в конце концов, даже инвестора публично торгующихся проектов часто сталкиваются с низкой ликвидностью в публичных стаканах. Продажа своей доли через столь низколиквидный рынок может повлечь потерю части денег на слипадже или сильную просадку токена.

У инвесторов в Web3 проекты есть значительное преимущество из-за того что это в фундаментально более прозрачная и ликвидная модель для проведения OTC сделок.

Это преимущество которого нет у Web2 компаний. Они вынуждены опираться на всяческие закрытые и неликвидные модели. Фонды или стейкхолдеры должны искать покупателей на свою долю, проводить ряд юридических процедур, которые могут быть недоступны инвесторам из других юрисдикций и так далее.

Эти преимущества Web3 сильно демократизирует вторичный рынок и рынок инвестиций в целом. Об этом в конце этой главы. (Добавить крючок про то что вы можете и сами зайти в раунд LayerZero??)

Кроме того базы данных для учета доли участия в традиционных компаниях очень примитивны. Таблицы капитализации в сравнении распределенным реестром выглядят как камень против F-35. Конечно аэродинамика есть, да и голову проломить можно, но летать он будет постольку поскольку.

Web3 OTC могут сделать рынок более доступным, открытым и ликвидным. А значит более эффективным.

Нынешнее состояние Web3 OTC рынка.

Но это на словах. На деле и здесь вторичный рынок не ликвиден и неорганизован. В целом даже хуже чем в традиционных финансах. В то время как индустрия в целом движется вперед и разивается перенося все на открытые децентрализованные рельсы, при OTC торговле всё ещё используются костыли или разные устаревшие способы сделок,

В криптовалютном мире ОТС площадок и менеджеров пока что не так много. Ко всему прочему внебиржевой рынок криптовалюты очень молод. Сфера в принципе слабо регулируется государствами разных стран, нет общего понимания, как работать с этим инструментом. Это основная причина, по которой многие внебиржевые сделки перешли в частично анонимное, скрытое состояние, когда маркетинг этих услуг осуществляется по рекомендации. Многие из этих сделок заключаются без документов, проверки поверхностны, и методы небезопасны. Через социальные сети, такие как Telegram, WhatsApp и WeChat, инвесторы нарываются на самые изощренные виды мошенничества. (Это вырезка из документа который марсбейс скинули) Мб оформить как-то или просто оставить текст?

Сейчас с наступлением медвежьего рынка нужда в OTC торговле только увеличилась. Продукты стали разрабатываться намного дольше, команды отодвигают даты релиза до более приятных времен. Венчурные капиталы в свою очередь снижают риски и хотят освободить ликвидность. Падение 3A и FTX напомнило о том, что нужно чаще пересматривать свои позиции в крипте.

Сейчас покупатели на вторичке обычно относятся к одному из четырех видов:

- Венчурные фонды. Участвовуют во вторичных сделках, чтобы зайти в новые компании вне раундов или чтобы увеличить свою долю в портфельных компаниях, часто есть возможность сделать это с дисконтом, тем самым снизив среднюю цену входа.

- Индивиндуальные инвесторы. Инвесторы со свободным капиталом, которые могут входить в перспективные по своему мнению проекты. Это позволяет заходить в проекты не торгующиеся на публичном рынке и/или делать это с дискаунтом.

- Фэмили офисы. Мотивация схожа с индивиндуальными инвесторами. Могут использовать вторичные рынки для выхода на различные компании на разных стадиях.

Отсутвие достаточно развитой инфраструктуры для проведения этих сделок создает неэффективный и непрозрачный рынок. И сверху на отстутствие нормальной инфраструктуры ещё накладывается и то что в крипте существуют новые уникальные юридические методы проведения сделок.

Стороны соглашений могут продавать как equity так и токены. В зависимости от вида сделки используются разные юридические процедуры.

Разблокированные токены, которые уже публично торгуются можно сразу продавать напрямую p2p между контрагентами.

Договоры по сделкам с собственностью заключаются традиционными механизмами вроде SAFE (Simple agreement for future equity).

Ещё не вышедшие же токены обычно продаются с помощью одного из двух самых популярных в Web3 OTC юридических соглашений. Token Warrant и SAFT (Simple Agreement for Future Tokens). Чаще всего они используются в купею

Token warrant - Дает право (но не обязывает) на покупку фиксированного количества токенов, по заранее обозначеной цене в пределах обговоренного срока.

SAFT - Похож на Token Warrant в том плане что он тоже дает право на будущие токены. Разница в том, что если Warrant просто дает инвестору право на покупку токенов, то SAFT представляет собой обязанность компании их в принципе выпустить. Это позволяет исключить риск того что проект откажется от запуска токена в будущем.

Статистику по проектам и изменению динамике спроса на них.

Боли вторичного рынка web3, решения. Окно в web3 OTC.

Каждый рынок хранит в себе кучу тайн, секретов и проблем. Вторичный web3 рынок далеко не исключение. Уже сейчас можно выделить основные боли, которые необходимо решать/уже решаются.

Одной из главных проблем, с которой сталкиваются участники вторичного web3 рынка — некомпетентные агенты, брокеры, след с прошлого булл-рана от которых чувствуется до сих пор. Все помнят, как в сообществах любой bizdev, представитель VC, инфлюенсер предлагал сделки с учётом сумасшедшего FOMO на рынке. Многие входили в сделки без должного due dilligence.

Данный тип сделок существует и сейчас, неся в себе существенные риски для обеих сторон. Так, продавец может быть недобросовестным и пытаться продать неликвидный актив с использованием зеркального SAFT. Всё бы ничего, но имеются частые случаи невыполнения обязательств, неоднократной продажи в разные руки.

Именно здесь зарождаются решения от проекта Marsbase, который является первопроходцем стандартов на вторичном рынке. Им удалось сформировать понятный и защищённый вторичный рынок для своих клиентов, партнёров. Так они валидируют клиентов через несколько этапов - связываются с проектом, совершают сделку с прямой переподписью. Но бывают случаи SPV сделки между двумя VC, которые имеют высокий траст на рынке.

Другая боль на рынке - скорость закрытия сделок. Часто сделка может проходить от 3 до 6 недель, а в конце с высокой долей вероятности происходит срыв. В этом случае у Marsbase также есть решение. Они предлагают структурированный процесс проведения сделки, что даёт возможность провести клиентов по пайплайну, учитывая требования каждой стороны.

Небольшой факт: Самая быстрая сделка по LayerZero была проведена за 28 часов.

Также сейчас их решения направлены на автоматизацию процессов. Обучают AI для первичного отбора сделок, а также предоставления необходимой информации клиенту. По текущей статистике, порядка 7 из 10 сделок не проходят валидацию и не размещаются.

Объём вторичного web3 рынка на данный момент в 10.5x раз меньше, чем первичный. Если же говорить о традиционном вторичном рынке, то по разным оценкам вторичный рынок опережает в 8-10 раз первичный. Несомненно, это также является болью web3 OTC.

Но что затормаживает развитие вторичного рынка? Почему так мало людей знакомы с ним? Рынок сильно фрагментирован и разделён на типы, чтобы собрать общую картину вам нужно потратить довольно много времени. К примеру, узнать о всех брокерах, агентах, инвесторах и по крупицам соединять всю интересующую себя информацию.

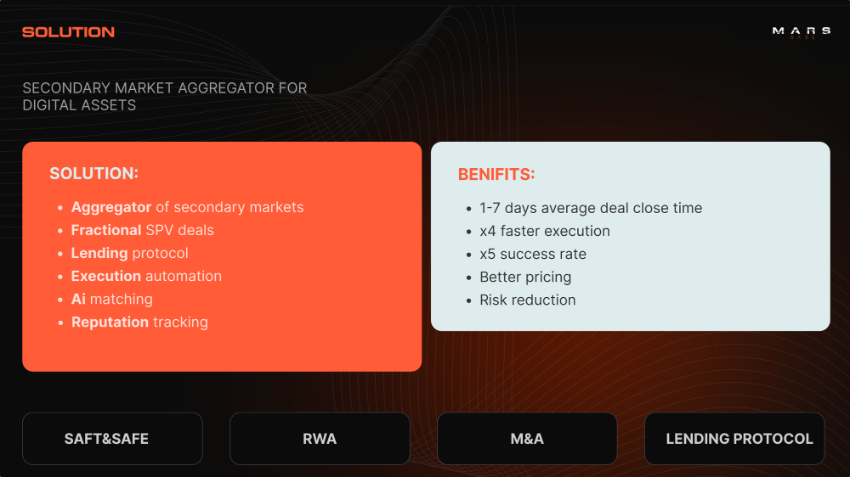

Миссия Marsbase — объединение на платформе не только предложений от VC, частных LP, брокеров, но и сопряжение всех вторичных активов с упором на репутационную составляющую. Всё это позволит увидеть полную историю контрагента и оказать помощь при необходимости.

На текущий момент проект агрегирует рынок SAFT/SAFE, M&A, а в блажайшее время ожидается запуск дополнительных разделов по рынку RWA. Помимо этого должны запустить first illiquid lending protocol with SAFT collateral, который позволит разблокировать ликвидность SAFT через их протокол кредитования.

Но как заходить в сделки с небольшим банком? Многие сделки имеют размер от $500 K до $5 МЛН, не все клиенты могут зайти, а продавец получить ликвидность. Так, Marsbase и здесь продумали решение. Они разработали механизм для проведения дробных сделок с чеками $25 K - $100 K. Решение отлично подойдёт молодым VC, DAO & синдикатам.

С июня 2023 года объем размещенных сделок в Marsbase составил $900M, среди которых $412 MЛН - от прямых клиентов, а $487 MЛН - от других брокеров. Ожидается, что в 2023 году общий объем сделок составит $1.5 МЛРД.

Согласно статистике от CB Insights, общий объём OTC рынка в web3 составляет $5 МЛРД. На данный момент Marsbase охватывает порядка 1/3 всего вторичного рынка инвестиций.

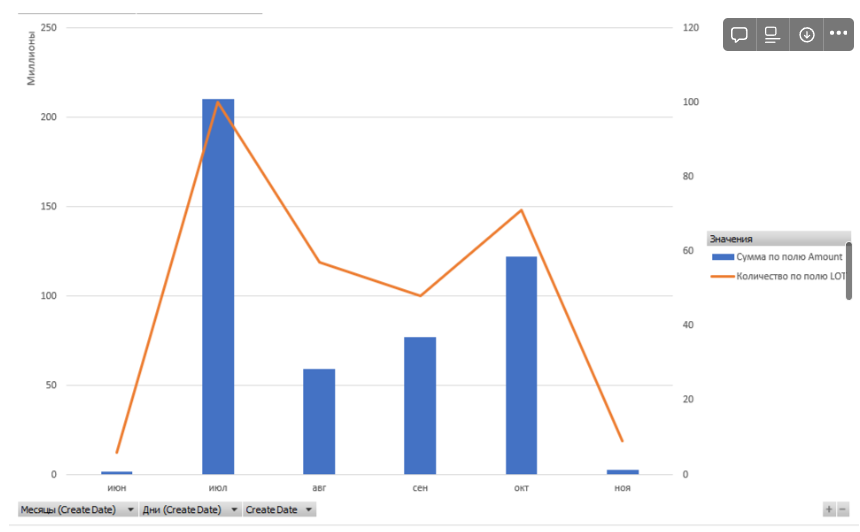

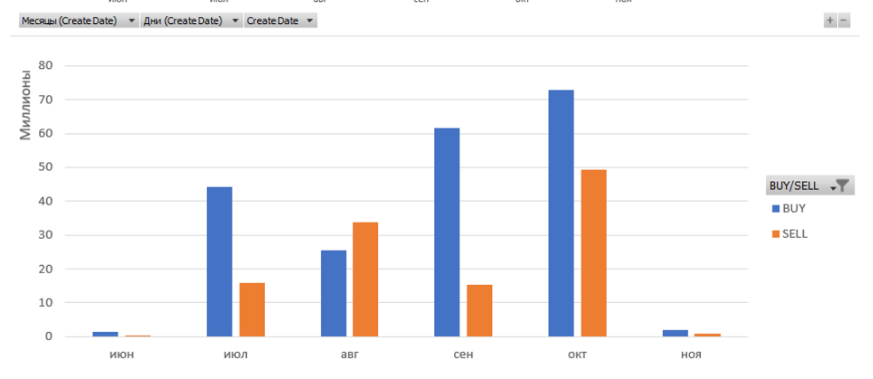

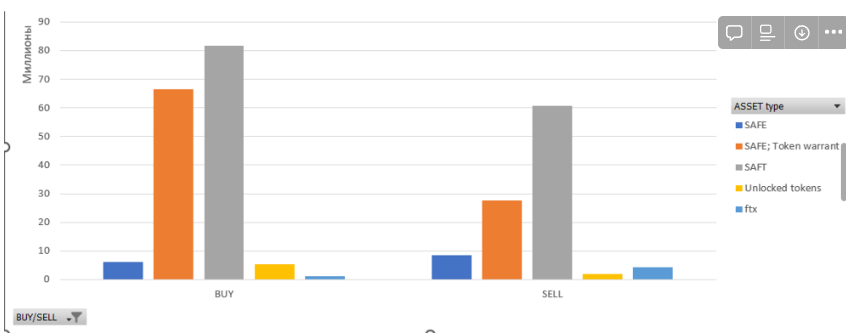

Статистика сделок Marsbase от прямых клиентов:

Ознакомившись с данными, ответьте себе на вопрос — являются ли вторичные рынки окном в крипту для институциональных игроков?

Являются, этому есть несколько причин. Недавно Jim Bianco на Permissionless II отметил правильные вещи, на которые нельзя закрывать глаза. Чем отличается банковский финтех от DeFi с быстрорастущими трендами синтетических деривативов и прочего? Тем, что цена ошибки в приложении в TradFi высокая, возможность эксплойта может подорвать экономику целых стран и структур.

Именно подобные корреляции с нашим web3 миром способны ознаменовать интерес и приближающийся mass adoption. Разговаривая с web3 & VC лидерами, мы поняли, что вторичный web3 рынок для них является более понятным. Всё это складывается, как с точки зрения аналитики, так и оценки рисков, возможностей, которые у них появляются вписав своё имя в инвесторский борд проекта.

Вторичные рынки в условиях кризисов и медвежки.

На данный момент мы находимся не только в криптовалютном медвежьем рынке, но и в общемировой экономической рецессии. Количество заявлений на банкротство в США к октябрю 2023 превысило > 500. Сопоставимые цифры были только в 2010 году, а также в 2020 из-за коронакризиса. В Англии, Швеции, Германии, Японии ситуация идентичная.

Количественное смягчение, которое произошло на фоне кризиса в 2020 слегка сдвинуло привычные циклы и внесло некоторый дисбаланс в экономику на несколько лет.

Дешёвые деньги полетели в рисковые стартапы, криптовалюту. Юридическое давление также ослабло. Вся эта политика отлично справилась с тем, чтобы отсрочить кризис на пару лет, но сейчас последствия данной политики нас догоняют.

Плохие бизнес модели, овер левередж капиталы и разные структурные проблемы в индустриях выросших на эти деньги вылились наружу, когда ставку подняли и деньги в США подорожали. На крипте как видно это отразилось ничуть не слабее чем на традиционном рынке.

Но есть хорошие новости. Такое происходит не в первый и не в последний раз. И OTC рынки, по видимому, имеют иммунитет к любому виду кризисов. Пример мы уже видели в 2008 и сейчас видим снова.

Сюда данные по динамике вторичных рынков (Внебиржевых ясное дело OTC). В 2008 и динамике вторичного рынка в 2021-2023. https://www.lazard.com/media/40nledua/lazard-secondary-market-report-2022.pdf

https://www.industryventures.com/insight/how-big-is-the-secondary-market-for-venture-capital-an-updated-view-to-a-130b-market/

Причина этого в том, что кризисы исторически одни из лучших времён для перераспределения капиталов и инвестиций. Фонды перераспределяют свой портфель, чтобы избавиться от чрезмерно рисковых вложений. Умные инвестора же находят сделки по сверхвыгодным условиям, которые выстреливают после окончания кризиса.

Здесь история про Mail.ru

Юрий Миллер (CEO MAIL.RU)

Кризис / MAIL обесценился при падении 99%

Сделал dawnround — вернулся в игру

И хотел проинвестить Facebook

На дворе кризис — можно купить дешево хорошие компании, но ликвидности нет

ОН привлек деньги со стороны 200млн в Faceboook

в тот раунд, который возника из-за кризиса

х10 дала сделка

Вторичные рынки находятся вне сезонов, на буллране это возможность перераспределить ликвидность и заскочить в проявивший себя стартап прошедший долину смерти и приступивший к масштабированию и захвату рынка.

На медвежьем рынке это возможность избавиться от “сухого пороха” венчурным фирмам и фондам, когда риск менеджмент требует обращать внимание на более устойчивые бизнес-модели стартапов, которые способны пройти через это не легкое время. Стоимость экзита из инвестиций VC значительно снизилась, соответственно снизилась привлекательность первичных инвестиций. Это приводит к росту интереса к вторичным рынкам.

https://www.bloomberg.com/opinion/articles/2023-07-11/recession-risks-the-corporate-bankruptcy-wave-will-get-even-uglier

https://www.lazard.com/media/40nledua/lazard-secondary-market-report-2022.pdf

Рынок долговых обязательств.

Во время кризисов многие перераспределяют свои портфели, ищут новые возможности для инвестиций и входов с дискаунтом. Но для многих кризис - финал их истории.

Из этого естественно вытекает тема банкротств и оставшихся долговых обязательств. В начале 2000-х толчком к развитию OTC рынка стало именно начало торговли по долям в портфельных компаниях фондов банкротов.

Проблема в том, что подобные сделки встречаются с теми же ограничениями, которые уже были описаны. Непрозрачность, неэффективность и т.д. (Подробнее в Главе 2)

Токенизация и криптовалюты предлагают решение для этих проблем, они способны сделать рынок долговых обязательств более ликвидным и прозрачным. (В теории)

Традиционно торги по долгам происходят за закрытыми дверями между институциональными инвесторами, спасибо крипте что теперь мы можем наблюдать за ним и даже учавствовать.

Взрыв рынка долговых обязательств (Claims Market. Как это можно ещё перевести?) произошел в 2022 году на волне банкротств всем известных криптокомпаний. Все они пали жертвой наступления крипто зимы, оверлевереджа и черезмерно рисковых стратегий, последствия которых настигли их после краха Terra Luna. Среди них:

- Three Arrows Capital. Июль 2022. Потеряли всё на UST и на торговле в плечом. Объявили дефолт по долгам перед Voyager Digital, Genesis и BlockFi, которые из-за этого разорились следующими). $3,5 billion долгов.

- Voyager Digital. Июль 2022. Разорились из-за невыплаты долга 3A. $1.3 billion.

- Celsius. Июль 2022, Разорились из-за плечей и инвестиций в Luna. $1.2 billion.

- FTX Trading Ltd. Кучерявая история, как же без них. Банкротство Ноябрь 2022. $8 billion.

- BlockFi. Полетевший на багамы вслед за FTX. Ноябрь 2022. $1.3 billion.

- Genesis Global. Январь 2023. Сначала потеряли все деньги, которые дали в заем 3A, а потом потеряли $175M, которые хранили на FTX. $3.4 billion.

Только на эти 6 компаний приходится почти $19 Миллиардов долгов.

(Надо что ли на все ссылки добавить или полностью убрать их)

Отличительная черта банкротств в крипте в том что "кредиторов" (любителей похранить свои сбережения на FTX) очень много. Celsius имел сотни тысяч пользователей с балансами, FTX - миллионы. При этом их балансы могут быть по 10$, 100$, 1000$ что конечно смехотворно по меркам традиционных рынков. И такие сделки бы никогда не были возможно без крипты хотя бы из-за того юридические и транзакционные издержки для продажи своего баланса в 1000$ на обанкротившейся бирже были бы в несколько раз больше итоговой прибыли.

The uncertainty surrounding the bankruptcy proceedings of FTX, Celsius Network, BlockFi, and Voyager has prompted some investors to sell their claims for a fraction of their face value. These collapses, and the difficult situations that investors have found themselves in, have helped drive the growth of digital marketplaces for trading bankruptcy claims, which give speculators willing to wait out the legal cases a chance at large returns and cut-price exposure to crypto. Some, like Open Exchange, which is headed by the former founders of bankrupt hedge fund 3AC, are even trying to tokenize these claims, turning crypto failures into new tokens that holders can either sell off or post as collateral.

На данный момент есть несколько решений для торговли обязательствами, они ничем принципиально не отличаются от того что существует на традиционном рынке. Кроме одной, биржи запущенной в Марте 2023 кем бы вы думали, соучередителями Three Arrows Capital.... Она называется OPNX (Open Exchange).

People can use bankruptcy claims, priced against the backstop, as collateral to trade bitcoin (BTC) or ether (ETH) derivatives products. If a trader gets liquidated, the claim will then be sold into the order book, which will eventually hit the backstop price. A backstop is a price point that provides deeper liquidity, intended to prevent an asset from falling below that level.

Это одно из первых реальных и достаточно больших решений для токенизации долгов. Неудивительно что она появилась именно в начале 2023 на излете банкротств и на пике долгового рынка. Сразу после того как появился и сформировался долговой рынок объемом более $20 Миллиардов долларов.

Любой кризис кроме разрухи и разочарования несет ещё и новые возможности.

Самый большой поставщих долгов на рынок это конечно FTX. Где-то под безответсвенностью Сэма и за дверями амфетаминовой Багамской вечеринки потерялось $9 Миллиардов пользовательских средств. После краха весь крипторынок вступил в стадию тяжелой осенней апатии.

За исключением тех кто увидел эту возмоджность и решил поставить на красное.

Спустя месяц после краха к декабрю 2022 обязательства FTX торговались по цене в 12%-15% от номинальной стоимости.

Silver Point Capital, Diameter Capital Partners и Attestor Capital выкупили почти $250 миллионов долгов за первую половину 2023. Bloomberg.

Пользователи с суммарным балансом более чем $1 Млрд на FTX выражают интерес в продаже своих активов по гиганской скидке через различных брокеров. Декабрь 2022. Wall Street Journal.

Мертвая кобыла тоже может принести деньги

И сейчас спустя год мы видим что это была очень успешная ставка. CEO FTX и ответсвенным за ликвидацию был названачен John J. Ray III, который в свое время занимался анкротсвом Enron.

В начале этой осени FTX разрешили распродать активы на сумму более чем $3,4 млрд. Bloomberg.

После бума AI ряд стартапов в которые инвестировала биржа сильно выросли в цене.

В начале ноября биржа запросила у суда разрешение продать активов на $744 Миллиона в Grayscale и Bitwise. Coindesk.

2 Ноября, одновременно с этим, Сэм Банкман Фрид, погоняло "Кучерявый", был признан виновным по всем 7 обвинениям, которые в сумме набрали ему отпусков за решеткой на 110 лет. (шутку вырежем)

Все эти совместные усилия и новость об аресте в сумме привели к тому что стоимость долгов FTX взлетела до своего рекордного максимума в 55%-57% процентов от номинала к нынешнему моменту. В сумме это около 4-5x к первоначальным вложениям.

Ниже график роста ценности долгов FTX.

Больше формации по двжиению цену в том числе по Genesis, Celsius и BlockFi можно посмотреть на сайте Claims Market.

Как Web3 OTC демократизирует рынок и позволяет развиваться маленьким фондам

Industry Ventures в своем исследовании вторичного рынка писали:

Мы наблюдаем экспоненциальный рост активности кроссоверных фондов, хедж-фондов, семейных офисов, суверенных фондов, управляющих активами, корпоративных венчурных групп, университетов, а также других "нетрадиционных" венчурных инвесторов. Хотя многие из этих групп отличаются высоким уровнем развития и имеют солидную репутацию венчурных инвесторов первого уровня, беспрецедентный рост числа фондов и активности по размещению инвестиций за последнее десятилетие предполагает преобладание таких "новчиков".

Это относилось скорее к традиционным вторичным сделкам. Но OTC рынки в крипте намного более инклюзивны по своей натуре, чем в традиционных финансах. Это видно и по примеру рынка долговых обязательств рассмотренных выше и по общему вторичному рынку активов. И если это общий тренд, то Web3 будет его локомотивом.

Если раньше для участия в подобных сделках необходимо было быть большой аккредитованой компанией, то в крипте почти любой большой инвестор или Family office может зайти в сделку по покупке доли раунде Тир1 компании, перекупить обязательства от FTX, при этом пренебрегая любыми барьерами для входа.

Это всё напрямую связано с токенизацией. Крипто рынку не обязательно быть завязаным самому на себе, чтобы представлять широкие возможности для входа разным группам инвесторов. Токенизация может упростить вход и в реальные активы, вроде недвижимости или эквити традиционных компаний. Это всё может быть возможно благодрая фракционализации, прозрачности, снижению транзакционных издержек и отсутсвию посредников для проведения сделок. У нас есть отдельная статья на эту тему: Real World Assets (RWA) - катализатор бычьего рынка.

Как идет шифт в сторону самостоятельных инвестиций от LP.

FamilyOffice — самая популярная структура за последние годы.

Рынок готов коллаб VC Web3 + Marketing + FamiyOffice

Демократизирует рынок венчурных активов

Покупают, вкладываются и предоставляют маркетинг от своего лица

Важным блоком расписать пост аналитику топ фондов

Tier1 фонды не очень активно используют вторичку,

20-30 штук Tier0-Tier1

Остальные венчуры прилипалы

ОТС используют, чтобы вернуть ликвидность, чтобы вложить в другие направления

Аналогия с Mail.ru и раздуванием компании до максимальных объемов компании, а потом продавать её.

Также с тир1 проектами типо зксинка которые позволяют почти всем влетать в последний раунд

Все стартапы под давлением, потому что tier-1 лабируют, чтобы проект довели до раунда серии. Это уже рабочий живой продукт, стартап становится. Фонды хотят обкэшиваться на уровне серии, когда ожидания завышены. Кому-то просто пора и нужны выплаты и дивиденты

Вопрос:

Раздувают на последнем раунде и распределяют по уже загнаной цене

Вторичным рынком очень любят пользоваться инвестора.

Процент доходности которую они гарантируют минимально базовую.

OTC рынок как индикатор

Как можно использоваться OTC рынок. Спрос на вторичке как индикатор данных о проекте.

https://www.stern.nyu.edu/sites/default/files/assets/documents/con_035718.pdf

https://blog.size.market/size-closes-6m-seed

OTC рынок как индиктор, проанализировать взаимосвязи между изменением спроса и выхода новостей о проектах/апсайде в токене.

Информация до вторички доходит быстрее Есть связь между стартом активных запросов на поккупку проекта со вторички и потом в течение мяцов выходит положительная инфа от проекта Тенденции вторички предвосхищают события спота

Анализируя движения капиталов на OTC рынках мы можем предсказывать события связанные с проектами. Часто фонды и команда, обладающие инсайдами заранее продают свои доли или наоборот увеличивают позиции. Например цена на Mantle необоснованно выросла за месяц до их объявляения о переходе на ZK (углубить). И таких на первый взгляд "необъяснимых" изменений в спросе можно найти множество. Ответ в том, что венчур опережает рынок. Но мы можем за этим следить. Далее в статье мы подробно исследовали исторические взаимосвязи.

Переодичность спроса зависит от информации, которая недоступна обычным юзерам. Взаимосвязь апсайдная инфа + ?

Тенденции предвосхищают

Манта нетворк — видим разные движения — недооценен — делаем ресерч — выходит новость о переходе на Zk, ценность Манты резко вырастает

Индикатор — ОТС маркет дает понимание реакций, спрос предвосхищает ближайшие новости. Это индикатор Manta выросла заранее а потом перешла на zk

FuelNetwork — команда лила токены несколько месяцев назад большим объемом

LayerZero — команда лила токены

90% случаев это апсайд индикатор!

Поиграться ретроспективно с данными с вторички и сопоставить их с графиками

ALEO /

почему на этом проект нет внимания?

в десятки раз меньший интерес. история hidden gem!

дожидаются определенного момента, aккуратно заходят

Выпустить материал

Удержать ретеншн комьюнити, чтобы распределить ресурсы грамотно они в этот момент билдят, доходят до стадии когда пора отнять кусок рынка и начинают мощно атаковать маркетингом по всему рынку

Листинг будет в районе декабря — скорее всего будет аирдроп.

Тестируем гипотезу как маркетинг повлияет на ОТС Aleo

Поискать побольше селлеров, подготовиться.

SEI /

как сложно продать проект (залоченный объем) после листинга уже?

достаточно просто, сюда включаются централизованные биржи и крупные маркетмейкеры, готовы брать залоки