Эмпирика санкт-петербургского парадокса. Теория вероятности

В книжке "Как не ошибаться. Сила математического мышления", 2014, 2е изд, Джордан Элленберг прочитал про санкт-петербургский парадокс:

Цитирую:

Петр бросает вверх монету, пока она не упадет лицевой стороной вверх;

если это произойдет после первого броска, он должен дать Павлу 1 дукат, но если только после второго — 2 дуката, после третьего — 4, после четвертого — 8 и так далее, так что после каждого броска число дукатов удваивается. Очевидно, что для Павла это достаточно привлекательный сценарий игры, за участие в которой он готов выложить какую-то сумму. Но какую именно?

Учитывая наш опыт с лотереями, естественный ответ сводится к тому, чтобы вычислить ожидаемую ценность суммы, которую Павел получит от Петра. Вероятность того, что монета упадет лицевой стороной вверх после первого же броска, составляет 50 на 50, и в этом случае Павел получит один дукат. Если после первого броска выпадет реверс, а после второго аверс (событие, которое происходит в одном из четырех случаев), Павел получит два дуката. Чтобы он получил четыре дуката, в первых трех бросках монета должна упасть так: реверс, реверс, аверс (что происходит с вероятностью 1/8). Если продолжить этот ряд и просуммировать его отдельные элементы, ожидаемая прибыль Павла составит:

(1/2) х 1 + (1/4) х 2 + (1/8) х 4 + (1/16) х 8 + (1/32) х 16 +...

или

1/2 + 1/2 + 1/2 + 1/2 +...

Данная сумма не является числом. Это расходящийся ряд: чем больше членов вы складываете, тем больше становится сумма, увеличиваясь до бесконечности и превышая любой конечный предел. На первый взгляд может показаться, что Павел готов заплатить любое количество дукатов за право принимать участие в игре.

Похоже на полную чушь. И так оно и есть! Однако, когда математика говорит, что нечто похоже на чушь, математики не уходят прочь, пожав плечами.

Мы начинаем искать тот поворот, после которого либо математика, либо наша интуиция пошла не по тому пути. Эту головоломку, известную как санкт-петербургский парадокс, впервые сформулировал Николай Бернулли (двоюродный брат Даниила) примерно на тридцать лет раньше, и многие специалисты по теории вероятностей того времени ломали над ней голову, но так и не пришли к удовлетворительному выводу.

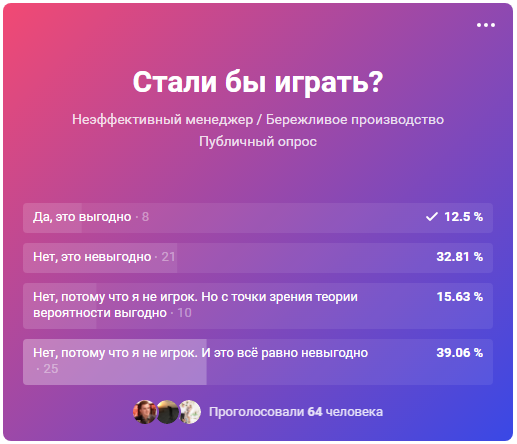

Соцопрос

То есть, в отрывке говорится, что игра БЕЗУМНО ВЫГОДНА для игрока, и разорительна для казино.

И стало интересно, как игру расценят люди (между прочим, не самые далекие от статистики). Да и плюс, студенты мои зачет сдали, а мучать с задачами мне кого-то надо. Поэтому я сделал голосовалку, но вопрос перефразировал, чтобы он не гуглился:

Я бросаю монету. Если она падает орлом, я плачу вам 500 рублей. Если решкой - ничего. Если она второй раз под ряд падает орлом, то плачу не 500, а 1000 р. Но если решкой, то несгораемые 500 у вас остаются.

Если падает орлом в третий раз, то плачу вам не 1000, а 2000 р. Но если нет, то ваша 1000 остается. Если четвертый раз орлом, то плачу вам 4000 р. Если пятый раз орлом, то 8000. И так далее до бесконечности. С первой же решкой наступает конец последовательности.

С вас требуется ставка в 1000 рублей (плата за одну серию бросков).Стали бы играть?

Распределение голосов:

30% людей считают, что игра для них выгодная. 70% считают, что это лохотрон.

У всех противников ввязываться в эту игру (судя по перепискам и телефонным разговорам) логика была абсолютно одна и та же: они думали о том, с какой вероятностью они заберут назад свою тыщу. Они обнаруживали, что на это, есть вероятность всего 25% (что тоже неверно).

Но вот дальше этой мысли они не зашли.

- Никто не берет во внимание, что остается несгорамые 500.

- Никто не берет во внимание дальнейшую последовательность, где выигрыш возрастает. Она просто в их сознании приравнивается к нулю после 3-4 броска как маловероятная. А значит, надеяться на нее не надо. Потому что она маловероятная.

Система 1 по Канеману косарь не отдает потому что:

- Она выросла глядя на МММ, а еще с детства знает, что лотереи не могут быть выгодны. А это предложение очень похоже на очередную лотерею. Бесплатный сыр только в мышеловке.

- Уверена, что для того чтобы преумножить вложение, нужно СНАЧАЛА его хотя бы ВЕРНУТЬ. Логично ведь? А если мы и вернуть можем всего в 25% случаев (нет), то следовательно преумножить-то уж и подавно не сможем. То есть, начать надо с того, чтобы хотя бы тыща отбивалась в 50% случаев. А если что-то там еще сверху - это поглядим при выполнении первого условия.

То есть, картина неполная, не математичная. Это грубо-практический и абсолютно неверный метод оценки вероятности обогатиться в этой игре.

Эмпирическая проверка

Для меня теория вероятности это вопрос принципиальный, и я бы просто так это не оставил. Да и мне самому стало интересно, а НАСКОЛЬКО выгодно данное предложение? В книге говорилось, что бесконечно выгодное.

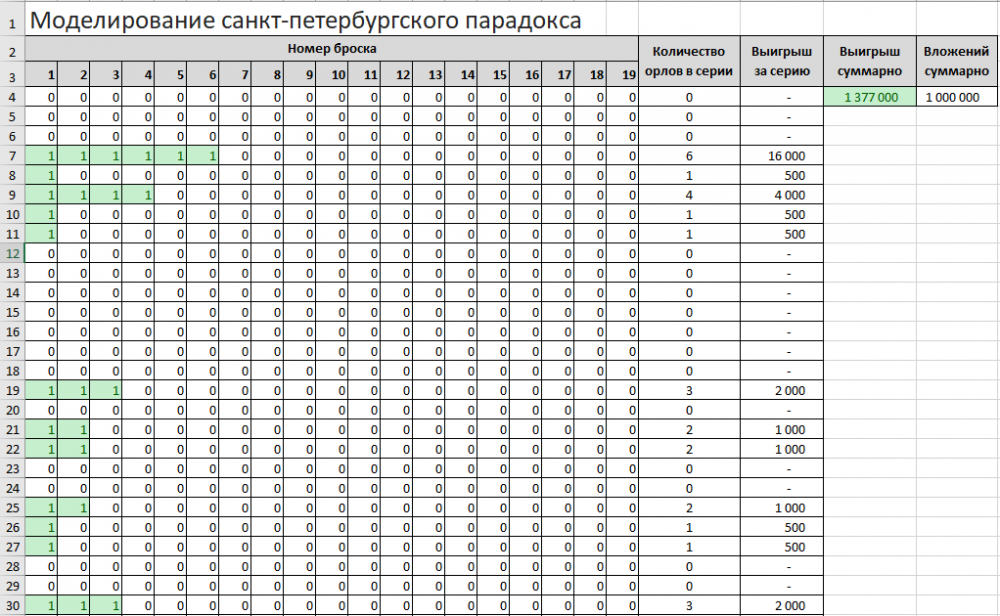

И я сделал эксельку, чтобы проверить, как это будет выглядеть на реальных цифрах.

Я сделал 1000 строк по 19 клеток в длину. Каждая строка имитирует последовательность из бросков. Следовательно, мы поставили 1000 раз по 1000 рублей и смотрим, как отобьются наши вложения в этот лохотрон.

В первой ячейке каждой строки я ввел появление случайного значения между нулём и единицей. Это имитирует подбрасывание монеты. Единица - это орел. Ноль - это решка.

Каждая ячейка последовательности правее первой включает подброс монетки только если в предыдущей ячейке выпал орел (единичка). То есть, последовательность прерывается первой же решкой (нулём).

Далее я ввел награду за каждого орла. За первого 500, за второго 1000, за третьего 2000, за четвертого 4000, за пятого 8000 и т.д.

Сумму вложений мы знаем (миллион рублей), теперь можем просуммировать выигрыши. Выглядит это всё примерно так:

Стоит что-то поменять, и случайности перераспределятся. Выигрыш просуммируется автоматически. И если он больше вложений, то он зеленый. А если меньше - красный. И сколько бы я ни обновлял рандомы, красного так и не увидел. Хотя, если сократить количество строк, то это становится возможно, т.к. распределение становится не таким сглаженным (там повышается степень влияния случайных выбросов).

Из этого я делаю вывод, что математическое ожидание в такой игре действительно очень выгодное для игрока. Несколько раз можно проиграть, но на длинной дистанции непременно выиграешь. И поэтому соглашаться на игру - стоит. 70% опрошенных отказались от рискованного, но выгодного предложения.

Они сконцентрировались только на первых двух бросках, упустив из виду то, что все выигрыши сокрыты как раз в этих редких хвостах. Хвостов мало, зато они очень денежные. Попадание в длинную последовательность компенсирует сразу несколько неудачных ставок. Сумма выигрышей в итоге перекрывает ВСЕ неудачи.

И если бы я поместил еще больший приз дальше пятого броска (например, начиная с пятого орла вознаграждение растет не в 2 раза, а в 3, и это делало бы игру еще более выгодной), то они бы даже не заметили этого, т.к. эти выгоды оказались в их "слепой зоне". Они были бы сокрыты там, куда они даже не смотрят, т.к. мысленно приравнивают маловероятное к невозможному. Это похоже на шоры на глазах у лошади. Нассим Талеб посмеялся бы, видя это.

- А если у меня нет миллиона?? А есть всего 5000?

Есть такое понятие "математическое ожидание". Это означает, что в целом выгодно, но в начале можно и оступиться. А можно и сразу на золотую жилу. С 5000 - только рисковать. Но шансы на вашей стороне.

Тут тогда в голосовалке есть хороший вариант "Ставить не буду, но с точки зрения теории выроятности - выгодно".

Что еще почитать:

Тренировка ума развивальщика предприятий

6cP3FoBMB4vFTinTKAn5JH