Research Affiliates: Диверсификация мертва? Часть 2. Анализируем 10-летние окна и проводим декомпозицию доходности

В первой части разбора работы экспертов Research Affiliates мы убедились, что на длительном временном горизонте диверсифицированному портфелю нет равных и даже “легендарный” портфель 60/40 не может с ним сравниться по уровню доходности на единицу риска. В новой части исследования мы продолжаем знакомиться с трудом Роба Арнотта и Джона Уэста и в этот раз уделим внимание 10-летним временным окнам и разложим доходность индекса S&P 500 на компоненты.

Ни у одного инвестора нет 46-летнего окна между формированием портфеля и первой проверкой его эффективности. Действительно, очень немногие инвесторы имеют даже пятилетнее окно для такой оценки. Поэтому неудивительно, что в литературе по поведенческим финансам повышенное внимание к недавним событиям (recency bias) упоминается как одна из распространенных когнитивных ошибок, с которыми сталкиваются инвесторы. Пытаясь сформировать ожидания относительно будущего, мы часто уделяем больше внимания последним данным. Еще одно типичное искажение — желание верить в “правоту” своих убеждений после единственного положительного опыта (личный опыт превалирует над достоверными данными). И, наконец, после того, как инвестор сформировал свое мнение, предвзятость подтверждения (confirmation bias) побуждает его искать данные, подтверждающие его мнение, игнорируя при этом данные, свидетельствующие о том, что его мнение ошибочно.

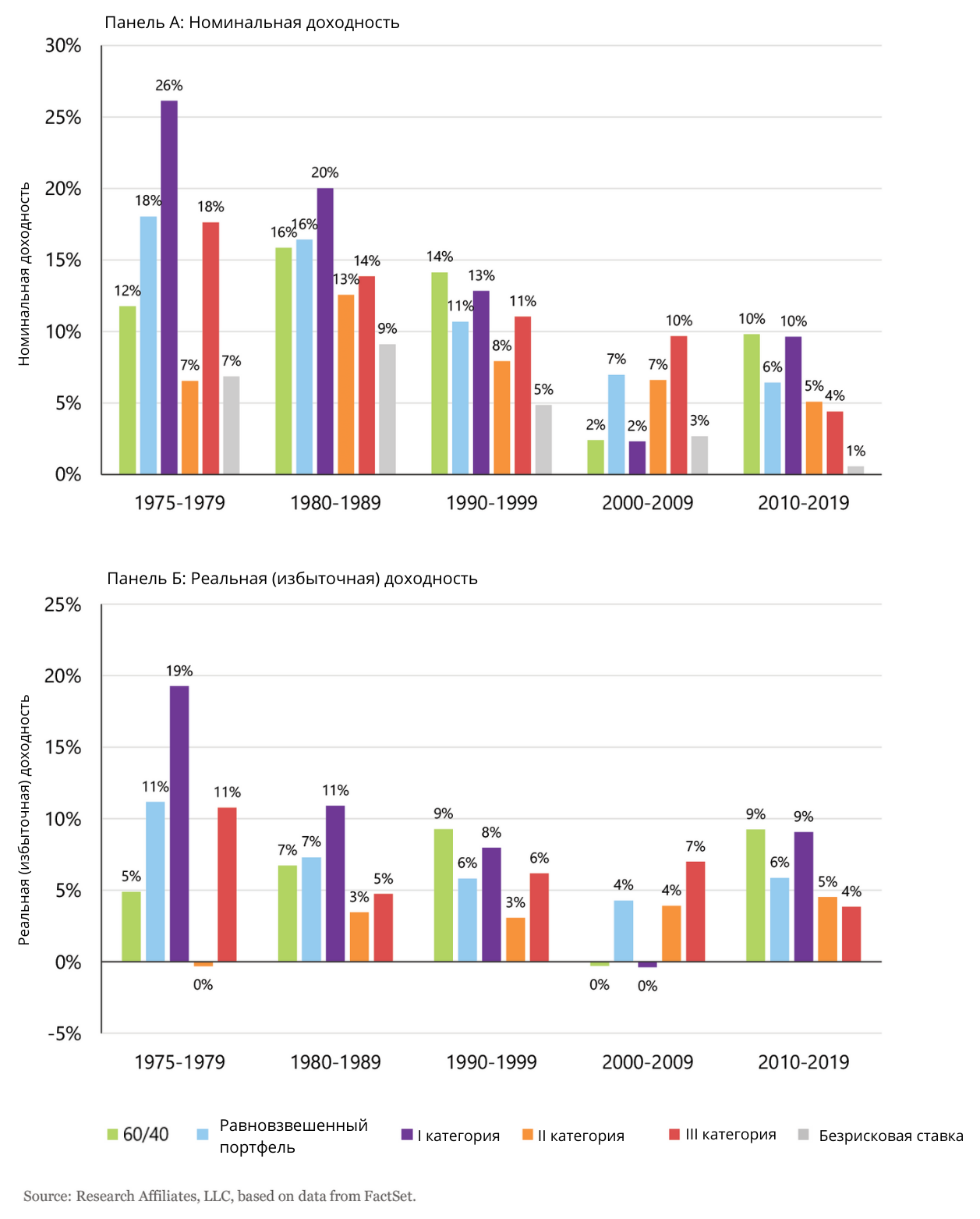

Зная об этих когнитивных искажениях, Арнотт и Уэст рассмотрели результаты для каждого отдельно взятого десятилетия. Они рассчитали номинальную доходность для каждого из портфелей и трех компонентов. Кроме того, Арнотт и Уэст рассчитали доходность индекса 90-дневных казначейских векселей США, определяющего реализованную избыточную доходность каждого из портфелей или компонентов. Избыточная доходность позволяет более эффективно сравнивать доходность инвестора за десятилетия, характеризующиеся совершенно разными условиями процентных ставок. Другими словами, номинальная доходность 7%, в то время как казначейские векселя приносят 6%, гораздо менее впечатляет, чем 7%-ный годовой доход при доходности коротких казначейских векселей в 1%.

В 2010-х равновзвешенный портфель из 16 различных классов активов (о нем рассказано в первой части) обеспечил номинальную годовую доходность 6,4%, худшую доходность за всё время, однако его избыточная (реальная) доходность в 6% была довольно типична для исторических значений. Равновзвешенный портфель имеет стабильную избыточную доходность. И наоборот, соотношение активов 60/40 дало доходность в годовом исчислении в размере 9,2%, из чего следовало, что «стоимость» диверсификации составила около 280 базисных пунктов в год. 2020 год принес еще больше проблем инвестору с дополнительной диверсификацией. После распродажи, вызванной COVID-19, и последующего роста, портфель 60/40 вырос на 15,4% по сравнению с 9,5% для равновзвешенного портфеля. Если мы добавим 2020 год к последнему десятилетию, то 11-летнее начисление сложных процентов существенно увеличит годовую разницу. Инвестор с портфелем 60/40, имеющий 100 000 долларов США на начало 2010 года, накопит 294 000 долларов США на конец 2020 года. Если бы он инвестировал в равновзвешенный диверсифицированный портфель, то накопил бы всего 204 000 долларов США за тот же период. Поскольку портфель 60/40 привязан к акциям американских компаний большой капитализации (в частности, к S&P 500), которые значительно опережают акции американских компаний малой капитализации и международные акции за 11-летний период, он опережает акции первой категории, доля которых в равновзвешенном портфеле гораздо меньше.

Что привело к относительному снижению доходности равновзвешенного портфеля за последнее десятилетие? Ответ кроется в активах третьей категории — тех активах, роль которых заключается в обеспечении диверсификации вне зависимости от доходности акций. В 2010-х годах эти классы активов вместе дали 4,4% годовых. Неудивительно, что некоторые считают 2010-е «потерянным десятилетием диверсификации». Это так! И в 2020 году тенденция продолжилась с ничтожной годовой доходностью в 5,8%.

В 2000-е годы наблюдалось противоположное: равновзвешенный портфель с номинальной доходностью 7,0% опережал портфель 60/40, доходность которого составляла 2,4%. Акции компаний США прошли этот период с исторически высокими стоимостными оценками и испытали два серьезных медвежьих рынка. Между тем, диверсифицирующие активы третьей категории показали себя намного лучше, чем акции американских компаний. В это десятилетие диверсификация была полезна.

Особенно важным является сравнение избыточной доходности, потому что она позволяет более эффективно оценить доходность, связанную с риском при разных уровнях процентных ставок. Мы видим, что избыточная доходность равновзвешенного портфеля в 2010-х годах (5,9%) значительно превышала его избыточную доходность в 2000-х годах (4,3%). Другими словами, разочарование в диверсификации за последнее десятилетие было относительным, а не абсолютным.

Подобная картина наблюдалась и ранее. В 1990-х избыточная доходность равновзвешенного портфеля составляла почти 6,0%, что практически идентично историческим данным 2010-х годов. Эта избыточная доходность действительно была ожидаемой избыточной доходностью многих стратегий в 1990-х годах и после, но 1990-е также принесли избыточную доходность 9,3% для портфеля 60/40. По сравнению с избыточной доходностью в 5,9%, достижения равновзвешенного диверсифицированного портфеля смотрятся довольно скупо.

За последние четыре десятилетия превышение доходности равновзвешенного портфеля с поправкой на безрисковую ставку (избыточная доходность) было довольно стабильным: минимум 4,3% в 2000-е годы и самый высокий 7,3% в 80-е годы. Несмотря на то, что никакая стратегия не может обеспечить стабильную избыточную доходность в 6%, равновзвешенный портфель довольно хорошо демонстрирует постоянную избыточную доходность на уровне 6%. Портфель 60/40, напротив, имел более высокую волатильность избыточной доходности, отставая от безрисковой ставки в 2000-х годах и давая колоссальную избыточную доходность (более 9%) в 2010-х и 1990-х гг. Определение основной причины этой волатильности может помочь сформировать ожидания на будущее.

Арнотт и Уэст начали с тривиального, но важного наблюдения. Равновзвешенный портфель, состоящий из 16 классов активов, означает, что ни одна из позиций не может в нем доминировать. Простая арифметика:100/16=6,25% на каждый класс активов. Несмотря на то, что исследователи комбинировали связанные и сильно коррелированные классы активов, такие как акции американских компаний большой капитализации (large-cap), акции американских крупных компаний стоимости (large-value) и акции американских компаний малой капитализации (small-cap), по-прежнему получается как минимум 20% портфеля в акциях США и как минимум 50% акций США акции в глобальном портфеле. И наоборот, портфель 60/40 состоит из 60% акций американских компаний большой капитализации, представленных S&P 500. Интуитивно мы можем сделать вывод, что большие разницы между портфелями, вероятно, связаны с доходностью акций США.

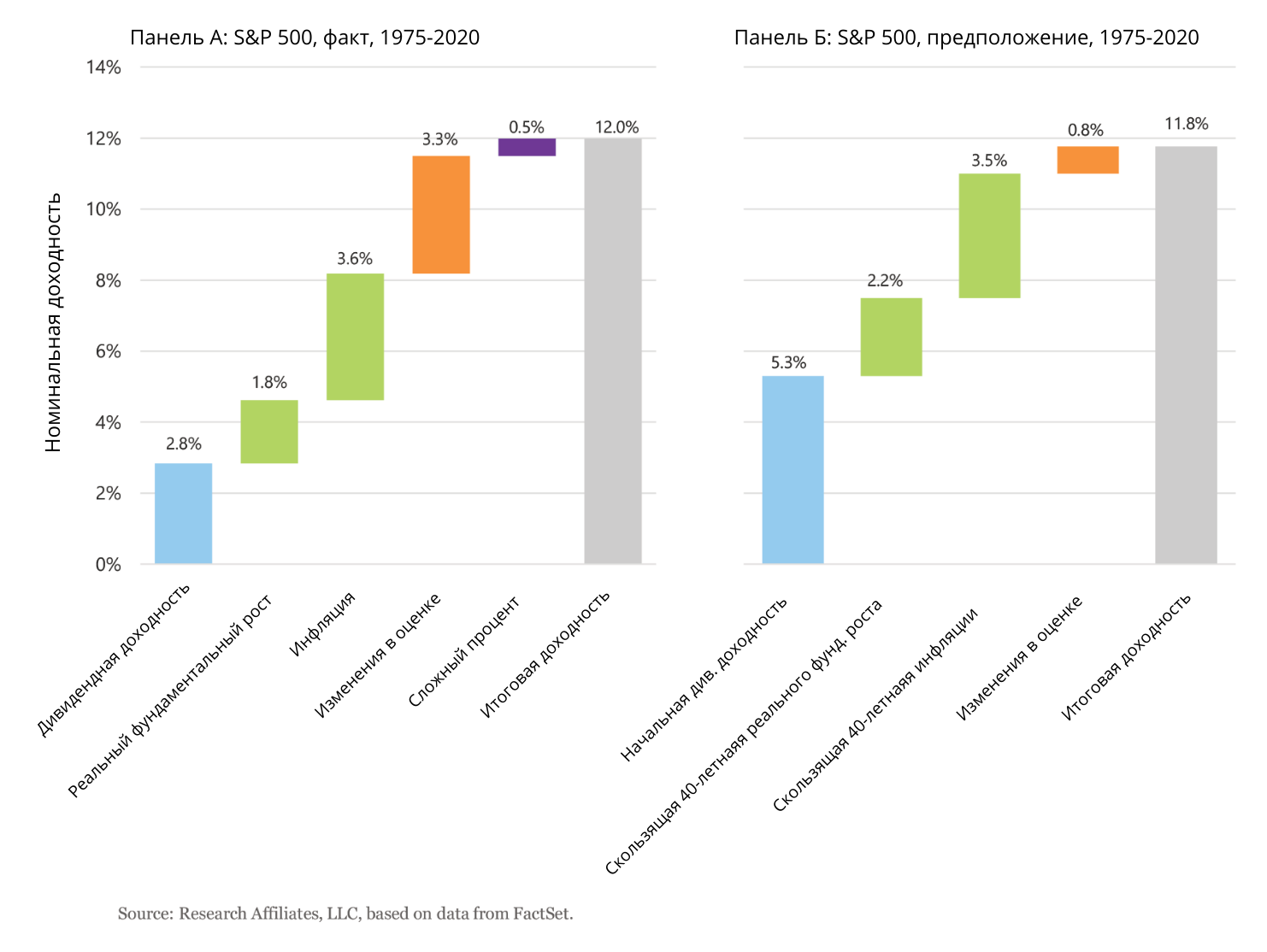

Для дальнейшего изучения исследователи провели декомпозицию доходности в соответствии с методологией прогнозирования, лежащей в основе Active Allocation Interactive (AAI). Они разбили доходность рынка акций американских компаний большой капитализации в размере 12,0% на категории доходности, роста и изменения оценки (yield, growth, change in valuation). Большая часть исторической прибыли от инвестиций в акции приходилась на дивиденды и рост прибыли. Дивиденды приносили 2,8% годовых. Рост обеспечил 5,4% номинальной доходности S&P 500, при этом реальный фундаментальный рост составил 1,8% в годовом исчислении, а инфляция 3,6%. Джек Богл называл дивиденды и рост источниками «прибыли для инвестора», то есть того, что инвестор получает как владелец бизнеса по принципу «купи и держи».

И наоборот, изменения в оценке отражают цену, которую инвесторы готовы платить за бизнес, а в случае с S&P 500 — за примерно 500 компаний. На длинных горизонтах эти изменения оценки, как правило, вносят очень небольшой вклад в общую доходность фондового рынка. С 1870 года 150-летний постепенный рост оценочных мультипликаторов увеличивал доходность фондового рынка США на 0,7% в год. Однако за 46-летний период исследования, которое охватывает весь опыт большинства текущих инвесторов на рынках капитала, это число существенно выше и составляет 3,3% в год, что почти в пять раз превышает вклад оценки за последние 150 лет. В начале 1975 года оценки были очень низкими. В конце 2020 года оценки входили в 2% лучших исторических наблюдений. Величина изменения оценки может сильно колебаться в течение более коротких 10-летних периодов, что побудило Джека Богла обозначить этот компонент доходности как «спекулятивную составляющую».

Инвесторы в S&P 500 имели отличные показатели последние 46 лет. Могли ли они этого ожидать, исходя из условий 1975 года? Ответ может вас удивить. В 1975 году дивидендная доходность составляла 5,3%. Арнотт и Уэст оценили следующие два компонента, как это мог бы сделать инвестор 1975 года. Используя результаты S&P 500 за последние 40 лет (т. е. 1935–1974 гг.), Мы оценили компоненты будущего роста как реальный фундаментальный рост в 2,2% в годовом исчислении и инфляцию в 3,5% в годовом исчислении.

В 1975 году CAPE по Шиллеру составляло 8,3, что намного ниже долгосрочного среднего показателя на тот момент, который составлял 15,2. Методология прогнозирования AAI предполагает возврат коэффициента к среднему историческому значению. В течение следующих 46 лет возврат к среднему историческому среднему показателю приведет к оценке в 11,8, т.е. прирост на 42% по мере увеличения коэффициента оценки с 8,3 до 11,8. В течение следующих 46 лет предполагаемая прибыль от изменения оценки составит 0,8% в год. Использование этих компонентов дает нам удивительно похожий результат — ожидаемые 11,8% по сравнению с фактическими 12,0%.

В реальной жизни дивиденды приносили гораздо меньше, а оценки — гораздо больше. Эти источники дохода — две стороны одной медали. С 1975 года процентные ставки существенно снизились, и дивидендная доходность последовала их примеру. Стоимостные оценки, имеющие отрицательную корреляцию с доходностью, выросли намного больше, чем прогнозировалось.

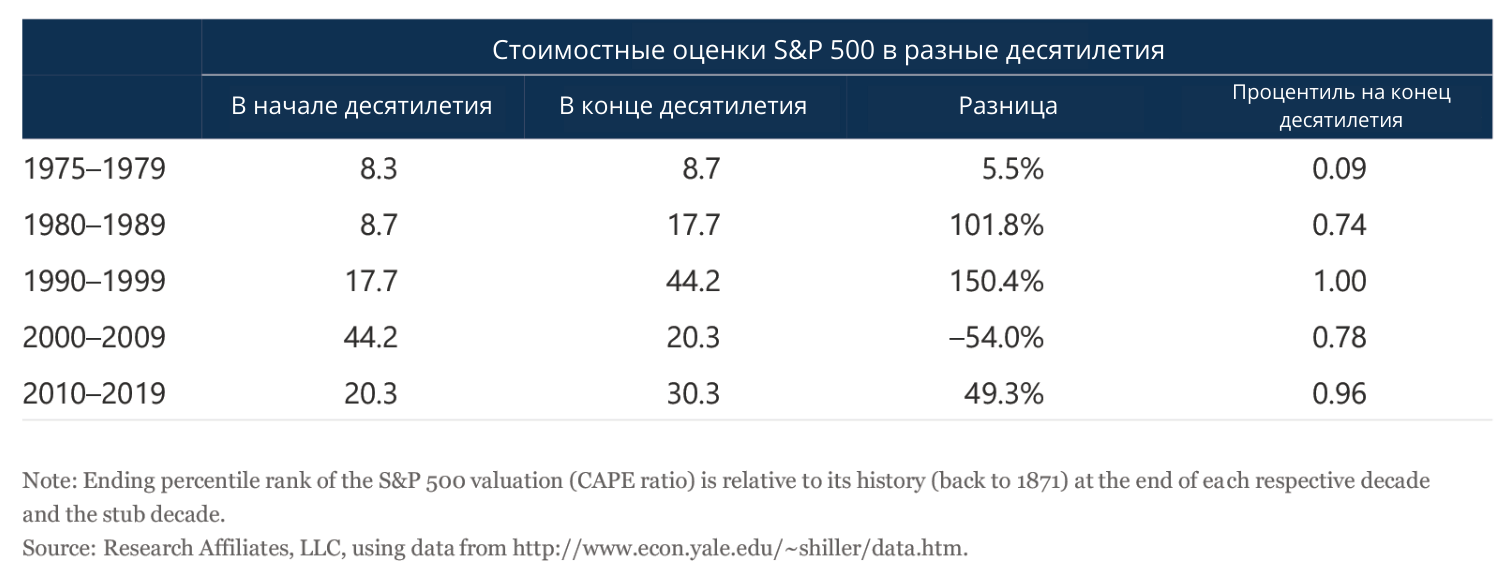

Коэффициент CAPE по S&P 500 не завершил 2020 год на уровне 11,8, а его динамика с 1975 года была далека от линейной. Спекуляции (предположения, кто сколько заплатит за актив в будущем) сыграли важную роль. Давайте посмотрим, как колеблются оценки с 1975 года, особенно на десятилетних периодах, которые иногда приводят нас к неправильным выводам.

Мы можем определить спекулятивную доходность, просто посчитав разницу в процентах между начальным и конечным коэффициентами CAPE для каждого десятилетия.

Два худших десятилетия для диверсифицированного портфеля — 1990-е и 2010-е годы. Оба совпали с бычьими рынками акций США со стоимостными оценками на пиковом уровне.

Диверсифицирующие классы активов (третья категория), даже показывая неплохую не успевали за американскими акциями. В декабре 1999 года коэффициент CAPE для S&P 500 достиг рекордного уровня 44,2. Двадцать лет спустя, в конце 2019 года, коэффициент CAPE S&P 500 был выше 30 (4% самых высоких исторических значений). Что произошло в 2020 году? Во время распродажи COVID коэффициент CAPE на короткое время снизился до 24,8, а затем снова взлетел и закончил декабрь 2020 года на уровне 33,5, войдя в 2% самых высоких исторических значений. Таким образом, несмотря на то, что десятилетие 2020-х годов началось с высокого CAPE, он уже вырос еще на 10%.

Чтобы повторить опыт предыдущего десятилетия в 2020-х и обеспечить 50-процентный рост стоимости акций США, коэффициент CAPE должен увеличиться еще на 40% в течение следующих девяти лет, чтобы достичь беспрецедентного уровня 45, что превышает оценку на пике доткомов (44,2). Может ли это случиться? Конечно, но рассчитывать на то, что это произойдет, было бы неразумной стратегией.

Если провести экстраполяцию событий последнего десятилетия, чтобы сформировать ожидания абсолютного и относительного превосходства стратегии 60/40, именно стремительный рост стоимостных оценок станет нашим базовым сценарием. Другими словами, спекуляции, ведущие к росту цен, становятся ожиданием инвесторов. Важно отметить, что ожидания представляют собой среднее значение, что означает, что половина наблюдений должна быть выше ожиданий, а половина — ниже. Инвесторы, которые экстраполируют такое повышение коэффициента CAPE, должны иметь половину своих наблюдений на уровнях выше пика 2000 года. Прогнозисты, использующие последние десять с лишним лет, чтобы «доказать», что стратегия 60/40 превосходит более диверсифицированные подходы, должны помнить, что растущие оценки индекса S&P 500 сыграли значительную роль в этой победе.