Ключевая ставка всё ниже и ниже...

Что делать, если где-то надо хранить рублёвый кэш с возможностью изъятия в любой момент, этакий НЗ, но 4% годовых от Тинькофф не устраивают? Есть несколько удобных инструментов, которые использую и я сам.

$FXTB

ETF краткосрочных ценных бумаг казначейства США от Finex, доход по данному типу бумаг принято считать за безрисковую ставку. Действительно, шансы дефолта такого всемирно значимого института настолько малы, что их можно принять за ноль (кастодиан всё тот же BNY Mellon, так что за судьбу самого ETF тоже можно не переживать). Фонд без валютного хеджа, так что график следует за USDRUB с незначительной премией, едва покрывающей инфляцию доллара. Минусы? Комиссия за вход и выход, а также НДФЛ (из-за валютной переоценки) при краткосрочных вложениях скорее всего скушает всю прибыль, оставив вам 0.87% чистого роста курса (или 100% чистого его падения).

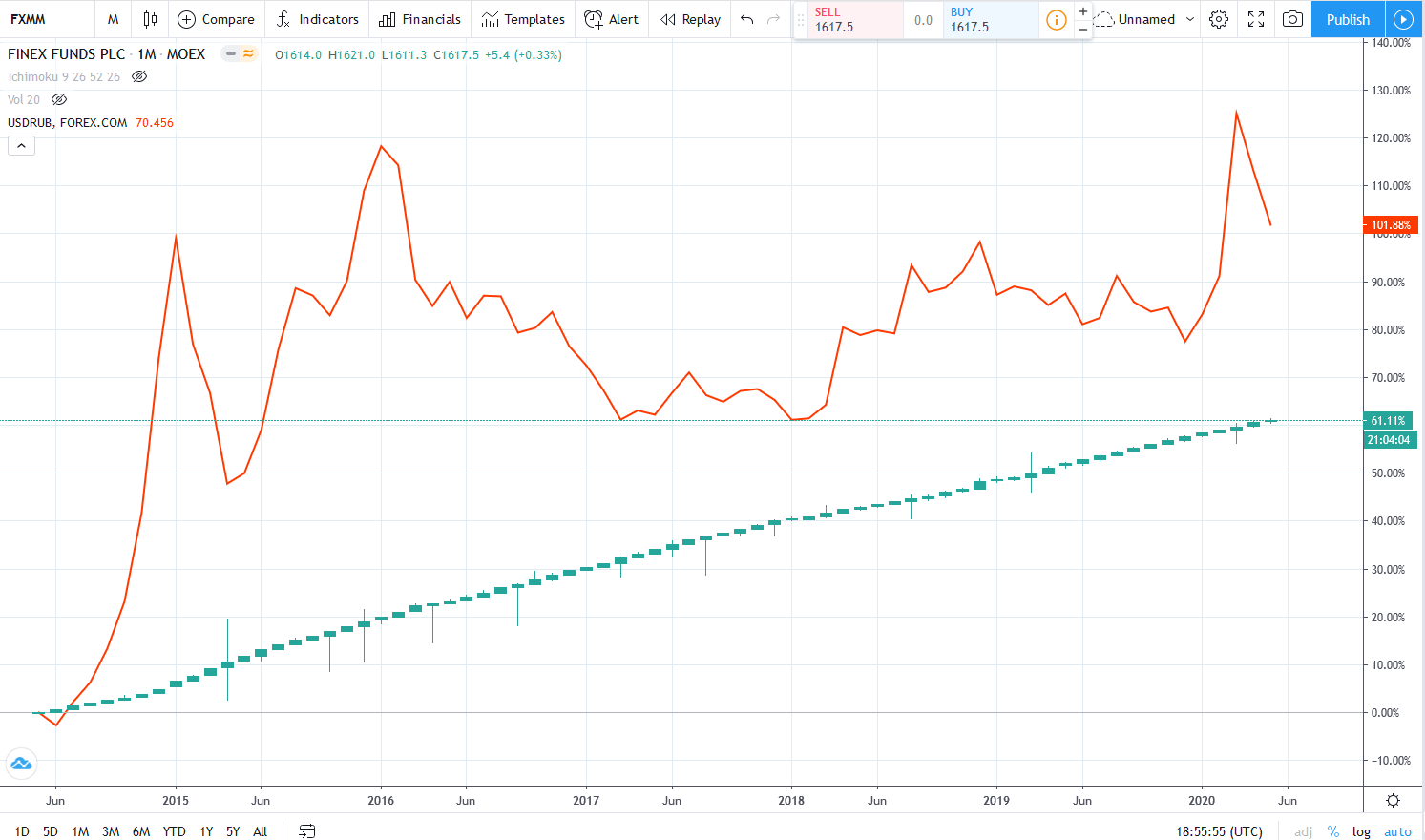

$FXMM

То же самое, но с валютным хеджем, на случай, если вы уверены в росте рубля в моменте, или просто хотите не зависеть от плясок валютных пар. Минусы? Доходность подобного инструмента не особо отличается от краткосрочных ОФЗ, пусть и даст вам чуть больше положенного во времена медвежьих настроений, как недавно и в конце 2018, когда инвесторы массово несли деньги в ценные бумаги казначейства США.

Облигации с коротким сроком погашения

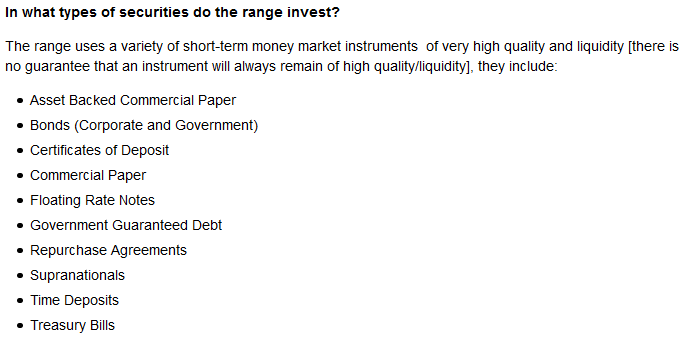

Если вы читали мой обзор FXGD, то уже знаете о существовании Institutional Liquidity Funds. Многим институциональным инвесторам надо где-то хранить кэш и не терять деньги из-за инфляции, поэтому крупные конторы создают фонды, торгующие долговыми инструментами с очень коротким сроком погашения. Например подобный от iShares (BlackRock) покупает следующие с погашением в течение 40 дней:

Вы можете без труда устроить для себя подобный с рублёвыми облигациями. Лично я нашёл крупную строительную организацию с нормальным кредитным рейтингом, хорошим финансовым положением и исчезающе малым шансом банкротства при выплате обязательств по следующим двум выпускам (всего их уже 11, и вот в последних из-за длинного срока уже есть риски, пусть и небольшие, но недопустимые для НЗ). В случае, если часть понадобится изъять раньше, препятствий не будет, волатильность бумаг из-за скорого погашения минимальная.

Выпуск 3 с купонами 13.25% годовых. Кажется, что это совсем мало, но на деле текущая доходность к погашению даже при цене чуть выше номинала всё ещё целых 10% годовых, для ключевой ставки 5.5% и минимальных рисков отличное предложение.

Выпуск 4 с купонами 11% годовых. Прямо сейчас доходность к погашению 10.42%, бумага с таким сроком, как видно по графику, уже может просесть на панических настроениях (как и вырасти выше номинала), но если не обращать внимания, проблем не будет.

Всегда можно подобрать подобные надёжные инструменты самостоятельно, оценив по разнице рыночной и номинальной цен свежих выпусков этих эмитентов настроения рынка по поводу банкротства. Например, у РСГ-Финанс 11 выпуск стоит на 2-4% больше номинала при погашении через 26 месяцев и купонном доходе в 12% годовых. Раз инвесторы сейчас считают риск невыполнения компанией долговых обязательств крайне низким даже по последним выпускам, а меня самого устраивает её финансовое положение, бумаги подходят. Отталкиваясь от мнения рынка и кредитного рейтинга, оценивайте самостоятельно, затем действуйте.

Не является индивидуальной инвестиционной рекомендацией.