Всё или почти всё, что вы хотели знать о рисках

Все знают, что можно повысить ожидаемую премию (прибыль) от инвестирования, увеличив риски. Больше денег вложил в актив, выше риск, но и крупнее может быть прибыль. Понятно также, что существует некоторый минимальный риск, который нужно принять на себя для ожидания получения выбранной премии. Очевидно, при нём достигается максимальная выгода, но как же добиться этого наилучшего соотношения риск/премия? Грамотным выбором активов в основном, конечно, но это ещё не всё. Оптимума достичь поможет диверсификация.

Многие инвесторы слышали о ней и даже пытались применить, но вот в чём вопрос: а понимают ли они, что это, собственно, такое? Зачастую нет. В полной статье попробую объяснить, что подразумевается под термином в портфельной теории, как я применяю диверсификацию, и что обычно люди делают не так.

Классификация рисков

Риски каждого актива принято делить на две составляющих:

1) Систематический, то есть риск зависимости от рынка в целом.

Так или иначе на динамику каждого актива каким-то образом влияет происходящее в экономике, вопрос лишь в том, как и насколько сильно. Здесь главным показателем служит Beta (коэффициент систематического риска) относительно бенчмарка, и от такого риска невозможно избавиться, можно лишь регулировать величину. Например, у золота систематический риск невероятно мал, 5-летняя Beta $GLD относительно S&P500 равна -0.02 (для сравнения, у самого бенчмарка ровно 1, что следует из определения беты), то есть колебания S&P500 почти никак на $GLD не влияют.

2) Бессистемный - грубо говоря, собственный риск актива.

Здесь всем знакомые падение спроса, пожары на заводах, невыполненные планы, штрафы и прочие события с ненулевой вероятностью, присущие любой компании, но касающиеся не всего рынка разом. Как раз этот тип риска называют также диверсифицируемым, потому что именно от него и можно избавиться грамотным распределением средств.

Диверсификация полезна

Обозначим сферических коней в вакууме - две компании, чьи акции обладают абсолютно одинаковым соотношением ожидаемая премия/общий риск; одинаковой ожидаемой премией; для каждой существует ровно одно ключевое событие, при наступлении которого цена упадёт, для обеих на одинаковое значение, пусть 10%; эти ключевые события независимы и равновероятны; их вероятность не слишком велика. Для вас выбранные две компании выглядят одинаково, и при вложении 100% средств в одну из них не важно, какую выбрать, результат от них будет ожидаться одинаковый. Также есть риск, что произойдёт ключевое событие, и вы потеряете 10%.

Однако! Если вложить 50% в одну компанию и 50% в другую, наступление любого из двух ключевых событий вызовет потери лишь в 5% от полной суммы. Пусть вероятность пятипроцентной потери незначительно увеличивается, шансы потерять 10% становятся крайне малы, ведь для этого должны произойти оба события сразу. Таким образом распределение средств по двум компаниям уменьшило общий риск, не изменив ожидаемую премию (помним, что она равна для обеих акций). Именно это и является правильной диверсификацией.

После подбора двух таких активов вы объединяете их в портфель, считаете суммарные характеристики и называете это единственным активом. Уже к нему добавляете по тому же принципу ещё один. Повторять действие, пока не сведёте общий бессистемный риск суммарного портфеля к исчезающе малому значению, которое можно принять за ноль. Останется лишь систематический риск портфеля. Нельзя забывать о главном правиле - при добавлении актива общий риск должен уменьшаться не слабее, чем суммарная премия! Как раз здесь в основном ошибаются инвесторы. По моему мнению именно нарушение этого правила делает S&P500 таким плохим для использования в качестве инвестиционного портфеля. Впрочем, это не вина Standard&Poor's, ведь индекс, собственно, и не для вложений придуман.

Применение в инвестировании

Понятно, что в реальности вы вряд ли сможете найти две столь похожие компании, так что теперь пройдёмся ещё раз по порядку и отметим, как может ситуация выглядеть на самом деле.

1) Понятное дело, у каждой настоящей компании есть целое множество неблагоприятных событий. Вам нужно подбирать такие, у которых эти множества не сильно пересекаются, чтоб суммарный риск действительно уменьшался. Здесь помогут, во-первых, личная оценка бессистемных рисков, во-вторых, Корреляция, показывающая, насколько похожа динамика активов.

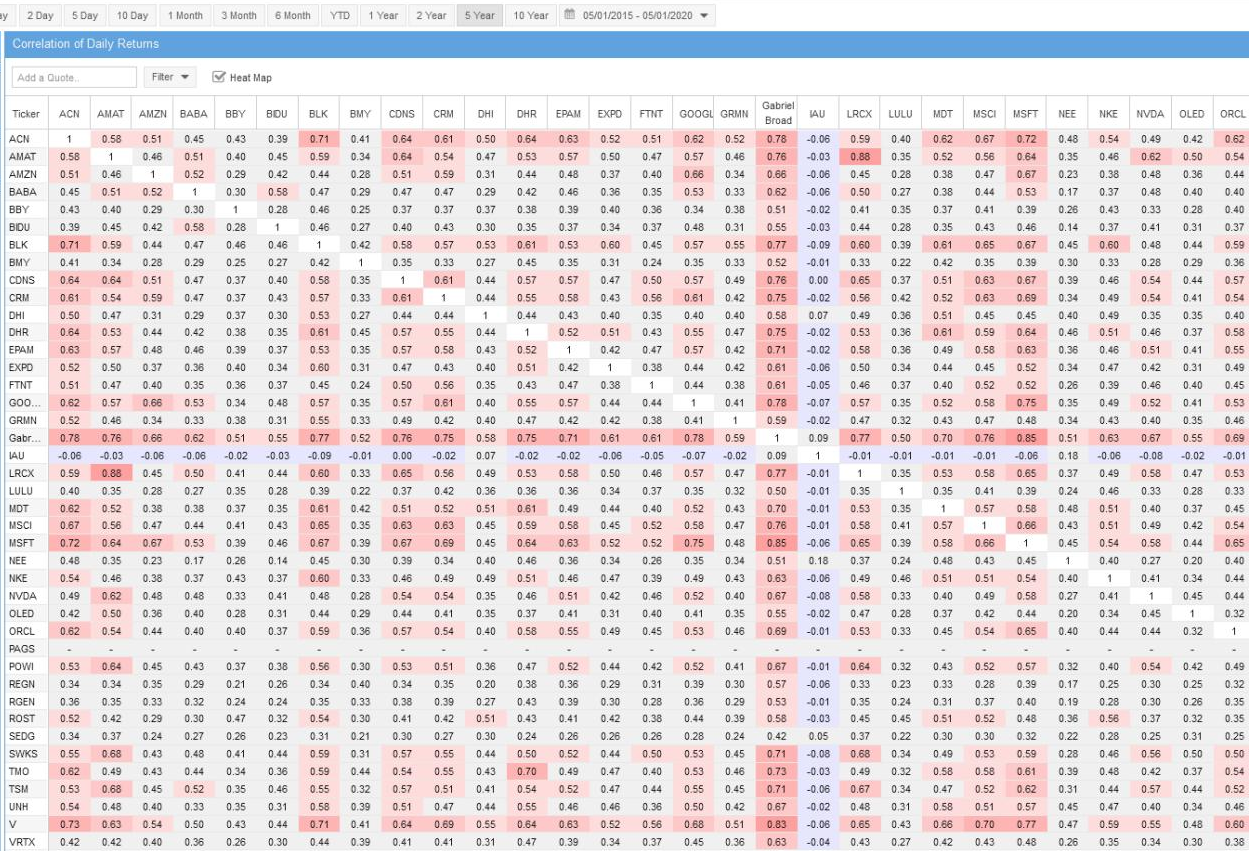

Вот таблица корреляций компаний из моего личного индекса широкого рынка:

Особенно высока у $LRCX и $AMAT, потому что компании занимаются практически одним и тем же - это два крупнейших в США поставщика оборудования для производства устройств на полупроводниках. Многие события влияют на них одновременно похожим образом, так что если один из этих активов уже есть в портфеле, вложение во второй слабо уменьшит бессистемный риск. Добавление в портфель $IAU, чья корреляция с любым другим активом практически нулевая, а соотношение риск/премия едва ли не самое низкое, напротив является отличным примером диверсификации.

2) Даже если у активов одинаковое соотношение премия/риск, ожидаемая премия может сильно разниться, и тогда для соблюдения требуемого общего риска следует регулировать веса. При риске одного актива вдвое больше другого вложить 33% в первый и 66% во второй. Из-за этого, например, в моём индексе широкого рынка доля золота значительно превосходит долю любой из акций - его риск слишком низок относительно остального портфеля. А в рыночных инвестиционных портфелях обычно самые большие веса у компаний с крупной капитализацией как раз потому, что у мелких за повышенную премию риск выше требуемого.

3) НЕЛЬЗЯ добавлять к портфелю даже слабо коррелирующий с ним актив, если это повышает суммарное соотношение риск/премия. Главное правило, его обязательно помнить! Именно такую ошибку допускает абсолютное большинство людей, считающих, что занимаются диверсификацией, на деле не понимая, что это такое. Покупают плохие активы ради большего разнообразия и ухудшают тем самым портфель. "Больше" не эквивалентно "лучше"! Из "больше" следует "лучше", и лишь в том случае, если каждый новый актив не повышает суммарное риск/премия.

До определённого момента покупка нового актива даже с риск/премия чуть выше, чем у портфеля, всё-таки может улучшить общее соотношение за счёт уменьшения бессистемного риска. Однако, чем больше разных бумаг уже добавлено, тем лучше должна быть новая, чтоб это действительно сработало.

4) Не забывайте, что портфель составляется пошагово, следует добавлять за раз по одному активу с риск/премия не хуже остального портфеля (может быть немного хуже в случае, описанном в пункте 3), контролируя суммарный риск с помощью весов (долей активов относительно всего портфеля).

Сначала найдите правильный бенчмарк (например, S&P500 или Nasdaq Composite для портфеля широкого рынка большой и средней капитализации) и подберите подходящую для вашего уровня риска бету относительно него. Если вы собираетесь хорошо диверсифицировать портфель (свести за счёт большого набора слабо коррелирующих активов его бессистемный риск к исчезающе малому значению), то бета будет показателем полного риска относительно бенчмарка. Единица - такой же риск; если выше, то тем сильнее, чем больше премию хотите получить. Ниже единицы тоже можно, такой подход будет более консервативным: меньше риска, пропорционально меньше доходности.

Далее при добавлении каждого нового актива ориентируйтесь на разницу между его бетой и желаемой для подбора правильного веса. В готовом портфеле можно откорректировать веса ещё раз для соблюдения желаемых пропорций без изменения суммарного риска.

У моего индекса пока получается обгонять рынок при бете 0.88 (уже на 2% выше пика 19 февраля), но это скорее совпадение: во-первых, золото хорошо выросло в кризис, во-вторых, сам S&P500 на самом деле растёт хуже рынка. В долгосрочной перспективе, по идее, доходность выровняется примерно относительно портфеля в 85% IGM и 15% IAU (всё ещё сильно лучше S&P500, но ниже самого IGM из-за меньшего риска).

Заключение

По идее представленной выше информации вполне достаточно для успешного портфельного инвестирования, если вы способны самостоятельно корректно оценивать активы. В дальнейшем могу разобрать подробнее бету, корреляцию, модель оценки финансовых активов, стандартную девиацию, разные коэффициенты, в общем, всё, что вам будет интересно из портфельной теории, или же рассказать, каким образом я сам оцениваю акции. Не совсем так, как это предписывается, но приходится изобретать трёхколёсные велосипеды, если хочу обогнать использующую теорию полноценно MSCI. Как показывает практика, мои методы тоже вполне ничего...