Глобальный макротрейдинг для начинающих. Часть 3. Citrini Research.

Перевод 3 части цикла статей от Citrini Research.

Больше переводов в телеграмм-канале:

https://t.me/holyfinance

Если вы думали, что кривые доходности и валютные курсы - это весело, то мы собираемся отправиться в путешествие в самое сердце глобальной макроэкономики.

Инструменты для определения краткосрочных процентных ставок (STIR - Short term interest rate) добавляют совершенно новое измерение к интересу “иметь мнение о том, что будет делать ФРС” (как мы все знаем, люди, имеющие мнение о том, что будет делать ФРС, являются одними из самых интересных - и все они очень сдержанно относятся к тому, чтобы делиться этим мнением с другими).

В наших предыдущих статьях мы рассмотрели основы торговли на кривой доходности в США и иностранной валюте. К настоящему времени вы должны иметь четкое представление о таких понятиях, как повышение крутизны кривой - steepeners and flatteners, а также о том, почему разница в процентных ставках так важна для валютного рынка, и об общем факте, что глобальная макроэкономика является, на самом деле, это величайшая в мире игра в угадайку.

Если вы этого не сделаете, сходите в коррекционный класс и прочтите две последние части:

ССЫЛКА: Глобальный макротрейдинг для начинающих: Торговля на кривой доходности с помощью фьючерсов на облигации

ССЫЛКА: Глобальный макротрейдинг для начинающих: Мир Форекс, разрушающий мозг

Возможно, вы заметили в этих статьях тему, что-то вроде…

- Всегда были.

Кривые доходности, разница в процентных ставках в иностранной валюте, фондовые индексы... прямо, косвенно или каким-то третьим способом - все это может показаться одним большим циклом торговли ставками.

Итак, сегодня мы просто обойдем посредника и обратимся непосредственно к источнику - рассмотрим, как торговать этими ожиданиями по ставкам, используя фьючерсы на STIR, фьючерсные спреды и опционы. Затем мы собираемся воспользоваться вашими новообретенными базовыми знаниями о STIR и полностью использовать их, рассказывая о таких вещах, как свопы и репо.

И вы можете быть уверены, что это на 100% работа человека, потому что у искусственного интеллекта еще нет ни повреждений мозга, ни психических заболеваний, необходимых для того, чтобы выразить словами, каково это - торговать Euribors (Euribors - Европейская межбанковская ставка предложения).

Тем не менее, это глобальный макро-трейдинг для новичков, а не “для новичков и от новичков”. И хотя я, безусловно, могу эффективно использовать средние кривые, мне нужен был кто-то, кто достаточно хорошо разбирался бы в мемах и в рекламе, чтобы вывести это на новый уровень.

Есть много вещей, которые находятся за пределами моей компетенции, в том числе IR-свопы, валютные свопы, кросс-валютные расчеты и т.д., В которых мне нужен был настоящий эксперт…

Я собираюсь провести вас от “что такое sofr” к “давайте купим путы на z4z5 steepener”, и он проведет вас по оставшейся части “кроличьей норы” с обзором, в котором есть такие бессмысленные слова, как “валютный базис" и "паритет процентных ставок с покрытием".

Это будет действительно весело... интересно... захватывающе…

Ладно, не буду вам врать, к концу этой статьи вы возненавидите нас обоих.

Но, по крайней мере, у вас будет прочная основа для краткосрочной торговли по процентным ставкам. При условии, что, когда дело доходит до биржевого ажиотажа, вы в данный момент называете себя новичком или каким-то синонимом этого слова.

Потому что именно здесь возникает "глобальная макроэкономическая торговля".

Просто имейте в виду, что по мере прочтения статьи мы будем становиться все менее "новичками", благодаря вкладу известного не-новичка (в вопросах, связанных с STIR), Sir of Finance.

Итак, с учетом сказанного, давайте начнем…

(Самые) основы STIR и фьючерсов на STIR

Для непосвященных, фьючерсы на STIR - это производные контракты, которые позволяют трейдерам делать ставки на будущее направление краткосрочных процентных ставок, обычно привязанных к ставкам межбанковского кредитования, таким как ставки центрального банка. Это самый простой способ выразить свое мнение о том, что будут делать (или не будут делать) центральные банки в ближайшие месяцы и годы. И если вы действительно хотите пофантазировать, вы даже можете торговать опционами на эти фьючерсы, чтобы создавать всевозможные профили выплат.

Но прежде чем мы перейдем к сути кросс-валютной базы, DV01* и средних кривых, давайте сделаем шаг назад и поймем, зачем вообще кому-то понадобились эти инструменты. Поскольку центральные банки являются кукловодами мировой экономики, дергающими за ниточки процентных ставок, чтобы сдерживать инфляцию или стимулировать экономический рост, макротрейдеры тратят почти все свое время на то, чтобы предугадать их следующий шаг и занять соответствующую позицию.

*DV01 - долларовая стоимость 1 базисного пункта, измеряет процентный риск путем оценки изменения цены в долларовом выражении в ответ на изменение доходности на один базисный пункт (один процент составляет 100 базисных пунктов). Оценка DV01 является приблизительной.

- Прим. Holy Finance

Фьючерсы на STIR обеспечивают ликвидный и эффективный способ сделать именно это. И не только это, но и способы сделать это с точностью, которую вы просто не сможете получить с помощью других инструментов.

Если вы считаете, что ЕЦБ будет вынужден снизить процентные ставки до отрицательной отметки к концу года, вам, вероятно, захочется что-то сделать с Euribors, если это входит в рамки вашего тезиса.

Разница в SOFR не будет иметь такого значения, как в случае с EURUSD, и не будет иметь значения, является ли это ошибкой в политике, которая привела к массовому росту рисковых активов, или это реакция на предыдущую политическую ошибку, которая привела ЕС к масштабной рецессии, очень благоприятной для рисковых активов (для правдоподобия единственная уверенность в этой гипотезе - это в том, что политика ЕЦБ была ошибочной).

Независимо от тех противоречивых переменных, с которыми вам пришлось бы иметь дело, выражая этот тезис с помощью других инструментов, вы заработаете деньги, если будете торговать долгосрочными декабрьскими фьючерсами Euribor (и гораздо больше денег, если у вас не будет денежных требований по ним).

Может быть, вы думаете, что рынок стал иррационально оптимистичен по поводу количества снижений ставок ФРС в 2024 году? Вы можете продать фьючерсы на Z4* SOFR. Фактически, вы можете продать часть фьючерсов на SOFR в декабре 2024 года и купить часть в декабре 2025 года, чтобы изолировать свою сделку от ожиданий по ставке в 2025 году.

*Z4 и, например, Z4Z5 далее в тексте - Даты в тикерах.

•Январь - F •Февраль - G •Март - H •Апрель - J •Май - K •Июнь - M •Июль - N •Август - Q •Сентябрь - U •Октябрь - V •Ноябрь - X •Декабрь - Z

H4Z4 - это лонг март 2024 года / шорт декабрь 2024 года (H4Z4 steepener).

- прим. Holy Finance

Если вы думаете, что Банк Японии будет... неважно, на самом деле, мы не будем говорить о ставках в Японии в этой статье. (Я скучаю по тебе, Курода).

Возможности для выражения вашего уникального взгляда на то, что решают экономисты, поистине безграничны (возможно, к сожалению). Мы собираемся рассказать о некоторых основах, как это сделать, но…

Прежде чем мы перейдем к делу по-настоящему, вы должны знать, что торговля фьючерсами на STIR не для слабонервных. На этих рынках доминируют крупные банки, хедж-фонды и другие институциональные игроки с большими карманами. Они, как правило, действуют совсем не так, как другие классы активов.

Вы можете посмотреть, как фьючерсы на SOFR реагируют на заголовки и данные, в отличие от торговых спекуляций, реакция в STIR иногда гораздо менее похожа на то, что можно описать как “ценовое движение”. С некоторой долей регулярности это гораздо точнее описывается как “телепортация”.

В отличие от фьючерсов на фондовые индексы, где условием вашего выигрыша является “участники рынка в данный момент ошибаются, но в конечном итоге осознают ошибочность своих действий и принимают мое мнение”, фьючерсы на STIR содержат в себе не только это, но и элемент “затем группа экономистов решает, правы вы или нет, и иногда вы узнаете об этом решении из-за того, что кто-то из экономистов становится слишком разговорчивым с прессой” и других забавных странностей.

Вот два примера: после краха банка Кремниевой долины и эпизод с Nikileaks в 2022 году.

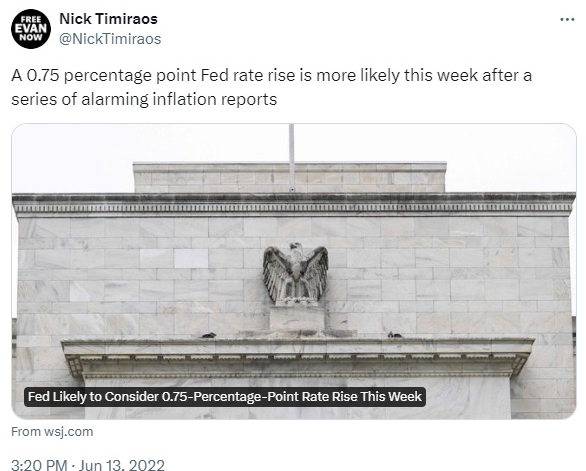

Даже при значительных распродажах фондовых индексов сохраняется некоторый уровень ликвидности, однако иногда в результате ажиотажа вы получаете настолько однозначный результат (это самый яркий пример этого, поскольку буквально репортер WSJ сообщил миру, что ФРС повысит ставку на 75, а не на 50 пунктов), что между текущей ценой и правильной ценой будет ноль заявок на покупку в стакане (или ноль заявок на продаже, если сценарий был изменен на противоположный, чтобы иметь дело с сокращениями).

Отсюда и “телепортация”, как вы можете видеть на приведенном выше графике, показывающем реакцию ES против SFRM22 на приведенный ниже твит от “Fed Whisperer” Ника Тимираоса, за который он получил прозвище среди трейдеров “Nicky Leaks”. Является ли это ласковым прозвищем или оно наполнено чистой ненавистью, зависит от позиции отдельного трейдера STIR ровно за секунду до появления твита:

Это то, о чем вам следует помнить, когда вы торгуете и оцениваете степень риска, на который идете. Очевидно, что если у вас есть рыночный стоп-ордер, вы столкнетесь с некоторым уровнем проскальзывания или, как правило, выйдете из сделки по худшим ценам, чем могли бы. Если у вас есть стоп-ордер по фьючерсной позиции на SOFR и происходит что-то подобное, единственная цена, по которой вы сможете выйти, находится в диапазоне недавно перенесенной корректировки.

Теперь, когда вы все достаточно напуганы ими, давайте перейдем к основам торговли на STIR, начиная с того, как работают фьючерсы на STIR.

Фьючерсы на STIR

Фьючерсы на краткосрочные процентные ставки немного отличаются от фьючерсов на облигации. Вот некоторые распространенные контракты STIR и процентная ставка по кредитам овернайт, к которым они привязаны::

- Фьючерсы на фонды ФРС (США/Fed Funds Rate),

- Фьючерсы на SOFR (США/SOFR RATE),

- Фьючерсы на Euribor (Еврозона/3M EURIBOR),

- SONIA futures (Великобритания/SONIA)

В последние годы в мире фьючерсной торговли STIR произошли серьезные изменения.

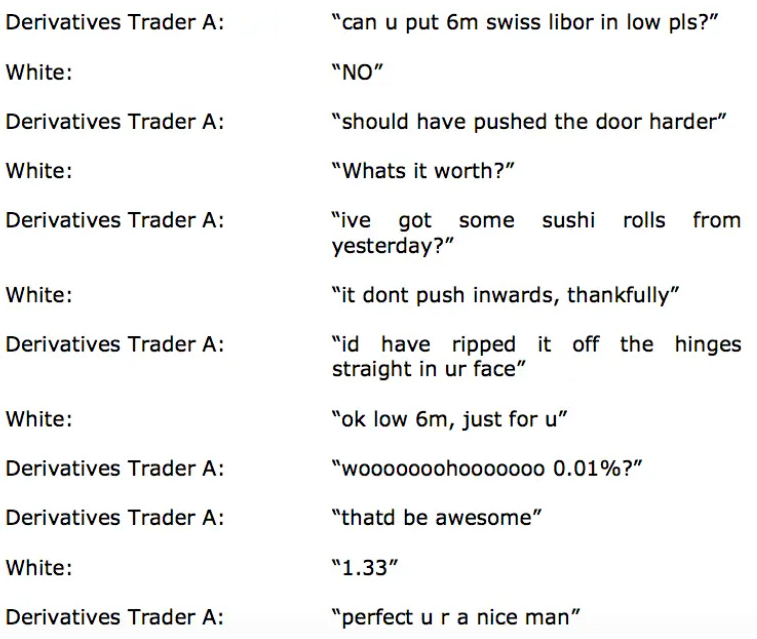

LIBOR (Лондонская межбанковская ставка предложения) была постепенно отменена из-за скандалов и манипуляций (честно говоря, кто из нас может сказать, что в свои золотые деньки не подтасовывал межбанковские ставки за остатки суши).

Уайт: "НЕТ"

Трейдер деривативов А: "Надо было посильнее хлопнуть дверью"

Уайт: "Чего мне это будет стоить?"

Трейдер деривативов А: "У меня остались суши-роллы со вчерашнего дня?"

Уайт: "К счастью, двери не закрываются внутрь"

Трейдер деривативов А: "Я бы сорвал их с петель прямо у тебя на глазах"

Уайт: "Хорошо, снизить ставку на 6 месяцев, только для тебя".

Трейдер деривативов А: "оооооооооооооооооо, 0,01%?"

Трейдер деривативов А: "Это было бы здорово"

Уайт: "1,33"

Трейдер деривативов А: "Отлично, вы хороший человек".

__________________________________________________________

* Здесь речь идёт о следующей ситуации -

https://www.huffpost.com/entry/seven-and-a-half-things_n_2632304

- прим. Holy Finance

В США рынок перешел к новой базовой ставке (SOFR), которая основана на реальных сделках на рынке казначейского репо, и фьючерсы на евродоллар, которые отслеживали LIBOR, больше не используются.

Фьючерсы на SOFR были запущены в 2018 году и быстро завоевали популярность как универсальный инструмент для торговли краткосрочными процентными ставками в США. В настоящее время они являются одними из наиболее активно торгуемых фьючерсных контрактов в мире.

Фьючерсы на SOFR, как и все фьючерсы на STIR, рассчитываются по истечении срока действия контракта, фактический обмен базовыми ценными бумагами не происходит.

Возможно, наиболее важной основой фьючерсов STIR является концепция индекса IMM.

В SOFR будущая цена основана на этом индексе, который равен 100 минус ожидаемый трехмесячный совокупный курс SOFR на момент истечения срока действия контракта.

Мы будем говорить только о 3-месячных фьючерсах на SOFR, потому что одномесячные фьючерсы на SOFR на самом деле не используются, а фьючерсы на федеральные фонды имеют худшую ликвидность.

Гипотетически: рынок считает, что по истечении срока действия, SOFR составит 4,33%, цена фьючерса составит 95,670 (100 - 4,33).

Каждый пункт индекса IMM стоит 2500 долларов, поэтому изменение ожидаемой ставки SOFR на один базисный пункт (0,01%) приводит к изменению стоимости контракта на 25 долларов. Только с точки зрения направления, вы можете представить себе это как облигацию с нулевым купоном. А что происходит с ценами на облигации, когда процентные ставки повышаются? Они снижаются.

Процентная ставка (ожидаемая на определенный период времени) выросла на 1 базисный пункт, цена контракта снизилась на 0,01, общее изменение стоимости снизилось на 25 долларов за контракт. Все просто, не так ли?

Фьючерсы SOFR: измерение условных значений, управление рисками и понимание спредов

При попытке сравнить фьючерсы на STIR с чем-то вроде фьючерсов на фондовые индексы, которые имеют очень четкую условную стоимость, возникает небольшая сложность (именно поэтому вам не следует этого делать).

Позвольте мне объяснить: если вы торгуете фьючерсами на SOFR и не используете их для хеджирования процентных ставок, скажем, по кредитному портфелю, лучший способ оценить условную стоимость контракта - это использовать DV01, умноженный на значение индекса IMM, 25-долларовую стоимость за изменение 1 б.п.. Таким образом, контракт из нашего примера с ценой 95,67 будет стоить 239 175 долларов

(25 долларов [DV01] * 95,67 [Индекс IMM] * 100 [Базисных пунктов за 1,00]).

Трейдеры с более сложными целями могут считать, что фьючерсы на SOFR имеют номинал в 1 миллион долларов, но я позволю siroffinance@gmail.com объяснить, почему, если он сочтет это необходимым, для наших целей важнее рассматривать риски в терминах DV01, а не в номинальном выражении.

Хотя может показаться, что это усложняет задачу, на самом деле это прекрасная вещь.

Помните первую часть "Глобального макротрейдинга для начинающих", где нам пришлось разобраться с кучей математических расчетов, чтобы убедиться, что наша сделка по увеличению крутизны кривой фьючерсов на облигации была длинной на правильное число 2л и 10л, чтобы убедиться, что наш PnL был привязан к изменениям кривой доходности, а не к отдельным ставкам на кривой?

Да, НАМ НЕ ОБЯЗАТЕЛЬНО ДЕЛАТЬ ЭТО ЗДЕСЬ! Вы все равно можете оценить свой спред по своему усмотрению, но сделать его нейтральным довольно просто. Соотношение 1:1 для спредов и 1:2:1 для butterflies.

Сделки butterfly - когда в одну сторону покупаются инструменты самым коротким и самым длинным сроком погашения, а инструмент со средним сроком погашения, продается. Или наоборот.

В простом примере торговли "бабочкой" трейдер, торгующий облигациями, может приобрести облигации со сроком погашения четыре и восемь лет - "крылья бабочки" - и продать шестилетние облигации, которые составляют "тело бабочки". Более того, трейдер покупает и продает облигации таким образом, чтобы общая стоимость портфеля в долларах не менялась из-за сделок. Особенностью этой стратегии является то, что крылья более выпуклые, чем тело. Если доходность долгосрочных облигаций падает, кривая доходности "выравнивается" - разница в доходности между долгосрочными и краткосрочными облигациями уменьшается - butterfly принесет прибыль, потому что цены на облигации с более выпуклыми крыльями вырастут больше, чем на облигации с менее выпуклым телом.

- прим. Holy Finance

Преимущество этого соотношения 1:1 в том, что оно сохраняет нейтральной дюрацию вашего спреда. Вы делаете ставку не на общее направление ожиданий по ставкам, а на относительную разницу между двумя периодами действия контракта.

Если ставки движутся параллельно вверх или вниз, ваши длинные и короткие позиции будут компенсировать друг друга, и ваш доход будет зависеть исключительно от изменения спреда между H4Z4 и Z4Z5. И это довольно просто, поскольку принцип работы индекса IMM не требует сложных математических расчетов для преобразования фьючерсной цены в доходность. Простой пример: Z4 равен 95, а Z5 - 96? Ладно, потерпите немного, если вы не одарены математическими способностями, вот необходимые вычисления:

В этом гипотетическом случае рынок ожидает снижения на 100 базисных пунктов (отрицательное - это снижение, положительное - это повышение) в период с декабря 2024 по декабрь 2025 года. Не согласны и считаете, что снижение будет всего на 50? Длинная позиция Z4, короткая Z5 (steepener). Не согласны и считаете, что снижение будет на 150? Шорт Z4 и лонг Z5 (flattener).

Однако обратите внимание на специфику: вам нужно понимать, как сокращения ставки вытягивается вперед и выталкивается наружу. Если завтра разразится финансовый кризис, подобный Covid, то это безумно голубиный сценарий, при котором ставки упадут до 0 и, как ожидается, останутся стабильными в течение всего 2025 года, а Z4 и Z5 поднимутся до 100, упс!

Теперь до 2025 года предусмотрено 0 снижений ставок, а вы потеряли 100*DV01. Несмотря на то, что результат был очень мягким, он не был таким мягким, как вы его описали. Иногда ставка на то, что будет, например, меньше снижений ставок между какими-то двумя периодами в будущем не обязательно означает “ставки выше на более длительный срок”, а скорее означает “ставки снизятся намного раньше”.*

*Здесь у меня не получилось перевести так, чтобы точно было понятно о чем речь без изменения контекста, так что приведу пример. Вы сделали ставку на то, что с сентября по декабрь 2024 года будет не 2 сокращения ставки, как считает рынок, а всего лишь 1, предполагая, что ставки к концу года будут выше. Но ставки были снижены намного больше, чем ожидалось, ещё в июне 2024, что обязательно отразится на вашей сделке.

- прим. Holy Finance

Итак, знайте, когда ваш тезис достаточно конкретен, чтобы извлекать выгоду из этих спредов. Если ваш тезис звучит так: “скоро разразится масштабный финансовый кризис”, то вы просто захотите занять длинную позицию там, где на кривой вы сможете получить наибольший выигрыш.

И помните, что точно так же, как фьючерсы на нефть могут упасть в минус, фьючерсы на STIR могут подняться выше 100 пунктов. Процентная ставка в -25 базисных пунктов (политика отрицательных процентных ставок или “NIRP”) приведет к тому, что индекс IMM составит 100,25.

Еще одна полезная вещь, которую следует учитывать, заключается в том, что, когда ставки превышают предполагаемую “нейтральную ставку”, снижение ставок, как правило, сохраняется вдоль кривой. Кривая почти всегда показывает возврат к естественной процентной ставке. Это что-то вроде экономии энергии: снижение ставок нельзя создать или уничтожить, можно только преобразовать. Если общепринятая нейтральная процентная ставка составляет 2%, ставки - 5%, а ФРС публично клянётся, что не снизит ставки ни на один базисный пункт до Z6, что ж, сокращение на 300 базисных пунктов теперь должно каким-то образом учитываться после Z6, потому что в конечном итоге мы вернемся к естественной процентной ставке. Однако есть предостережение, что нейтральная процентная ставка: а) непостоянна и б) является сугубо академической концепцией.

Анализируя реальную сделку, наша butterfly по SOFR от января 2024 года

Я поделился несколькими примерами будущих сделок SOFR в чате substack (и буду продолжать это делать), но иногда мне настолько нравится какая-либо сделка, что я описываю ее в одной из своих рыночных заметок. Вместо того, чтобы использовать какую-то случайную гипотетическую сделку, мы объясним риски и спреды во фьючерсах на SOFR, используя эту сделку, которую мы рассматривали в январе в качестве примера:

https://www.citriniresearch.com/p/a-short-macro-insight

В той статье я рекомендовал трейдерам продавать "тело бабочки" H4Z4Z5 по цене -0,835, чтобы воспользоваться рыночной оценкой о снижении ставки в 2024 году на 3-4 раза больше, чем в 2025 году (когда я полагал, что оценка должна быть не более чем на 1 снижение).

Эта сделка на самом деле сработала лучше, чем я ожидал, и в настоящее время рынок ожидает большего снижения ставок в 2025 году, чем в 2024 году.

Однако многие из вас прислали мне электронные письма в ответ на эту статью с выражением, которое можно кратко охарактеризовать как “...подожди, чего?”

С точки зрения PnL, ответ на этот вопрос был “ошеломляющим”, но с точки зрения технического понимания требовал целой статьи.

Итак, те из вас, кто не смог (бы) воспользоваться этой грубой ошибкой в оценке, эта статья для вас!

Теперь давайте предположим, что вы хотели бы немного усложнить сделку и сделать спред "бабочкой", например, открыть длинную позицию по Z4, короткую позицию по Z5 и длинную позицию по Z6. В этом случае вы все равно использовали бы соотношение 1:2:1, чтобы не влиять на дюрацию сделки. Постоянная величина DV01 позволяет легко создавать эти более сложные спреды без необходимости выполнять массу сложных вычислений.

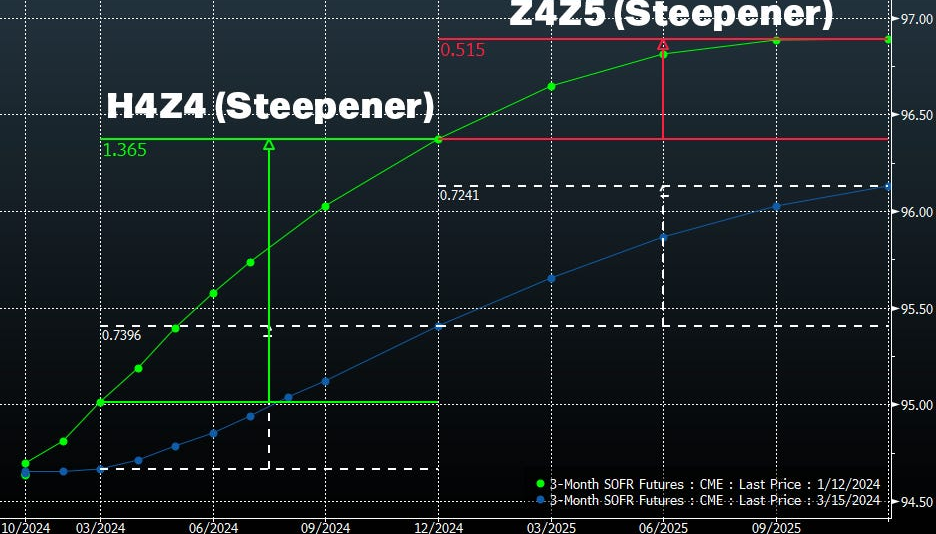

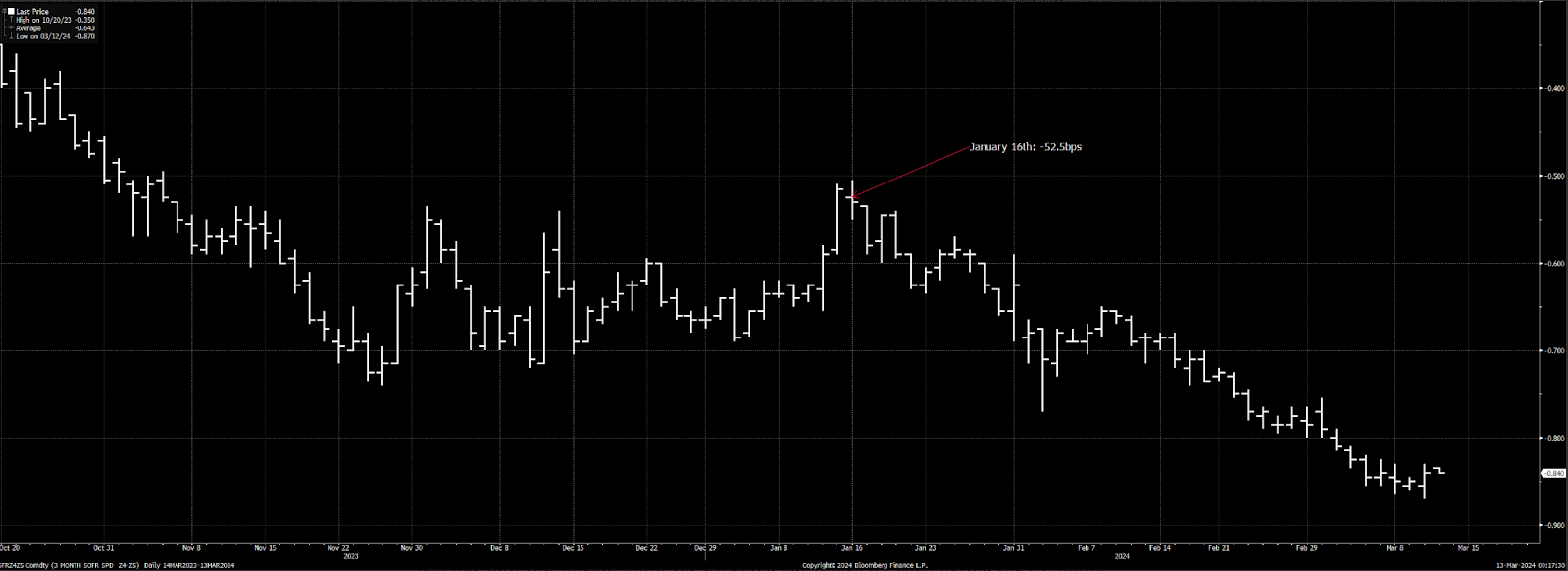

Давайте возьмем этот пример из нашей январской сделки с SOFR fly. Мы продали Z5 на основе H4Z4Z5 fly, которая представляет собой H4Z4 steepener и Z4Z5 flattener. Как вы, должно быть, знаете из первой части этой серии, посвященной кривой доходности, это будет лонг март 2024 года / шорт декабрь 2024 года (H4Z4 steepener) и шорт декабрь 2024 года / лонг декабрь 2025 года (Z4Z5 flattener).

Чтобы выразить это как можно проще, "бабочка" представляет собой сочетание средства для steepener и flattener и отражает то, чем они отличаются друг от друга. Это очень полезно, когда вы считаете, что в одной части кривой что-то не так, и способ исправить это - изменить другую часть кривой противоположным образом.

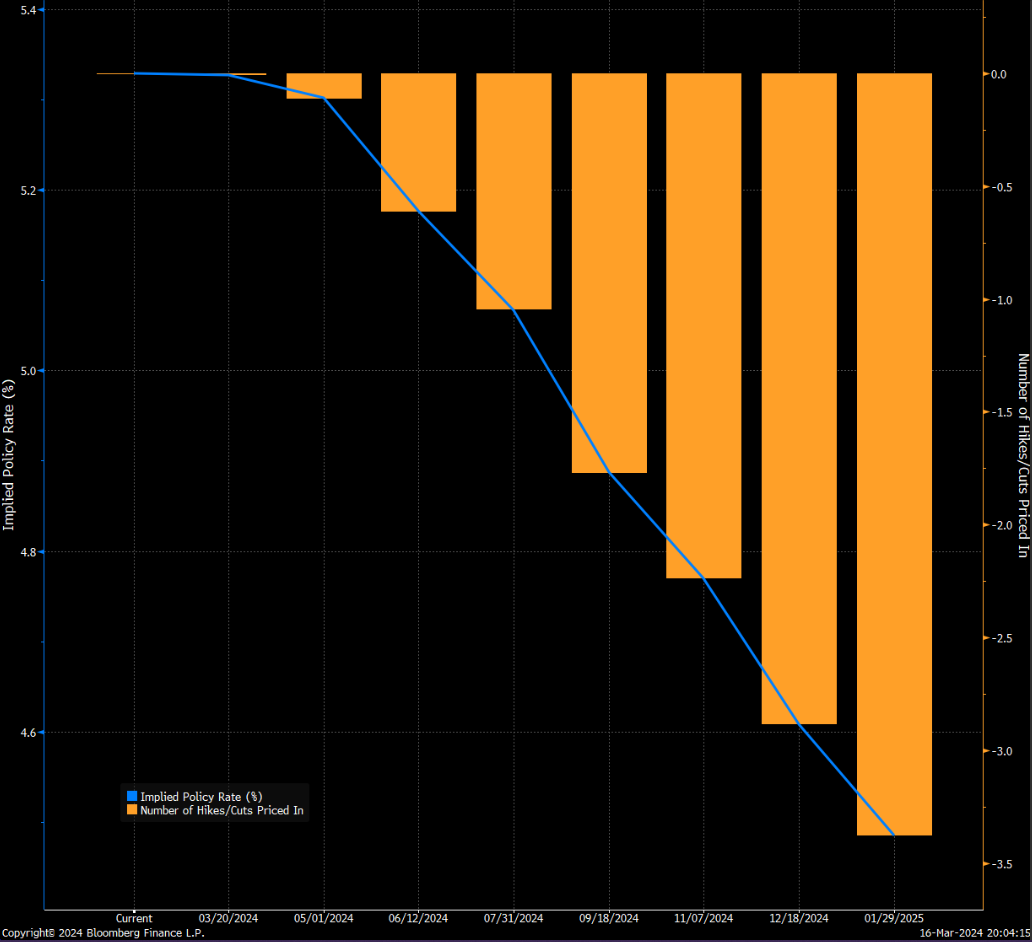

Взгляните на то, какими были ожидания по ставкам на переднем конце кривой, когда мы основывали эту позицию:

И давайте посмотрим, как это выглядит сейчас:

Вот как это изменение выглядело на кривой с использованием индекса SOFR IMM вместо ставок, с самыми последними значениями, обозначенными пунктирными белыми линиями:

Некоторые из вас, кто читал первую часть, вероятно, уже поняли это, но на всякий случай - в последний раз я объясню это (извините, что некоторые из вас медленнее других):

Более крутая кривая (steepener) во фьючерсах на STIR - это ставки на то, что в течение рассматриваемого периода (в данном примере с марта по декабрь 2024 года) рынок оценит либо меньше снижений, либо больше повышений (в целом, более высокие ставки на протяжении всего периода). Это лонг по ближнему контракту и шорт по дальнему контракту.

Flatteners - это ставки на то, что рынок оценит большее количество сокращений (или меньшее количество повышений, в целом на более низкие ставки) в течение периода (в данном примере с декабря 2024 по декабрь 2025). Это лонг по дальнему контракту и шорт - по ближайшему контракту.

Теперь вы можете сказать: “Подождите, кривая вдоль H4Z4 выглядит более плоской (flatter), а кривая вдоль Z4Z5 - более крутой (steeper)”. Помните, что более высокий индекс IMM в дальнем контракте, чем в ближайшем контракте, подразумевает снижение ставок. Таким образом, кривая индекса IMM, построенная на графике, является наиболее крутой (steepest), когда рынок учитывает много сокращений, но если бы она была построена с использованием ставок, а не индекса IMM, более высокое значение в дальнем контракте по сравнению с ближайшим контрактом означало бы сокращение ставок.

Да, помните, что я говорил о кривой доходности - здесь применимо то же самое. Кривая, по сути, инвертированна.

Когда вы ставите на steepener, вы получаете выгоду, когда линия спреда, отображаемая в виде оценки ближнего контракта - дальнего контракта, увеличивается, а когда вы ставите на flattener, вы получаете выгоду, когда эта линия снижается. Пусть все будет так просто.

Мы можем узнать, сколько раз ожидается снижение или повышение ставок в течение определенного периода времени, просто взглянув на эти спреды.

Спред на H4Z4 показан как SFRH4 (индекс CME - SR3H2024) минус SFRZ4 (индекс CME- SR3Z2024):

Итак, мы видим, что в то время, когда мы открывали сделку, более выгодной для нас была ставка на фьючерсы SOFR, которые оценивались в 135 базисных пунктов сокращения ставки между H4 и Z4. Поскольку ФРС имеет тенденцию сокращать или повышать процентные ставки с шагом в 25 б.п., это можно выразить как “5 сокращений с некоторой вероятностью 6 сокращений” (о вероятностях мы поговорим позже).

Мы сделали одну ставку на то, что ФРС сократит ставки меньше в абсолютном выражении. На момент написания этой статьи оценивается сокращение на 86 базисных пунктов. Таким образом, если бы мы все еще были в этой сделке, эта часть нашей сделки принесла бы 49 базисных пунктов.

Спред Z4Z5, на котором у нас была ставка на flattener…

...в то время учитывалось сокращение всего на 52 б.п. Итак, на 2025 год запланировано два снижения. Сейчас оценивается сокращение ставки на 84 б.п. (3-4 снижения на 2025 год).

Butterfly - это просто разница между спредами (Steepener + Flattener), и точно так же, как спреды показывают ожидаемые сокращения / повышения для каждого периода, Butterfly показывает разницу. Это выглядит так, если представить его в виде линии (H4 + Z5 - Z4 *2).

Таким образом, когда мы заходили в эту сделку, рынок ожидал, что в 2024 году будет на 3-4 повышения (на 83,5 б.п.) больше, чем в 2025 году. Теперь рынок ожидает, что ФРС сократит (по сути) ставки на столько же в 2024 году, на сколько и в 2025 году, при этом в 2024 году сокращение составит 86 б.п., а в 2025 году - 84 б.п.

Наш тезис заключался просто в том, что рынок опередил сам себя, оценив сокращения 2024 году, и будет снижать ожидания относительно сокращений на 2024 год, одновременно перенося эти сокращения на 2025 год.

Следовательно, лонг steepener H4Z4, шорт flattener Z4Z5. Есть смысл?

Таким образом, прибыль по нашей сделке составила 81,5 б.п. Когда мы ее открывали, наш риск составлял 5 б.п. (уровень стоп-лосса -0,885). Мы знаем, что каждый пункт индекса IMM равен 2500 долларам и что мы нейтральны по отношению к изменениям в отдельных контрактах, поэтому давайте рассчитаем ожидаемый риск, который мы взяли на себя, а затем наш PnL в долларовом выражении для каждого контракта.

- Начальное значение спреда: -0,835

- Максимальный уровень риска (стоп-лосс): -0,885

- Конечное значение спреда: -0,02

- Максимальный риск в значении спреда: -0,885 - (-0,835) = 0,05

- Изменение значения спреда: -0,02 - (-0,835) = 0,815

Стоимость спреда увеличилась на 0,815 пункта, в то время как мы рисковали на 0,05 пункта.

Чтобы рассчитать риск, который мы взяли на себя по каждому контракту (убыток, если бы нас закрыло по стоп-ордеру), мы просто умножаем изменение величины спреда на значение пункта IMM (2500 долларов США) и количество спредов (или DV01, 25 долларов за б.п.).

- Прибыль в размере 25 долларов, умноженная на наши 81,5 б.п., составляет 2037,50 долларов за контракт

- Потенциальный убыток в размере 25 долларов, умноженный на 5 б.п., составляет 125 долларов за контракт

Важно понимать, что при работе с этими видами спредов и бабочек, необходимо учитывать окружающую среду.

В нынешних условиях мы можем рассмотреть, скажем, Z4Z5 steepener. Мы видим, что в этот спред было заложено больше сокращений, поскольку сокращения были учтены в цене до 2024 года,, что отражает более высокие ставки на более длительный период. Это два разных подхода к одному и тому же тезису в целом (более ястребиная ФРС, которая собирается подождать с сокращениями), так что, как вы можете видеть, специфика спреда может быть благословением или проклятием.

Как и в случае с опционами, не усложняйте все, если только ваш тезис не очень специфичен. Этот вариант был идеальным, потому что в моей идее использовался сценарий, в котором работали как "ноги" для steepener, так и "ноги" для flattener. Если бы мой тезис был просто “в Z4 заложено слишком много сокращений”, а не “в Z4 заложено слишком много сокращений, но они будут сохранены и немного продвинутся вперед по кривой”, было бы разумнее просто открыть длинную позицию Z4.

Фьючерсная кривая, которая строится как IMM, может быть использована для определения ставок, рассчитанных вдоль кривой, простым вычитанием из 100:

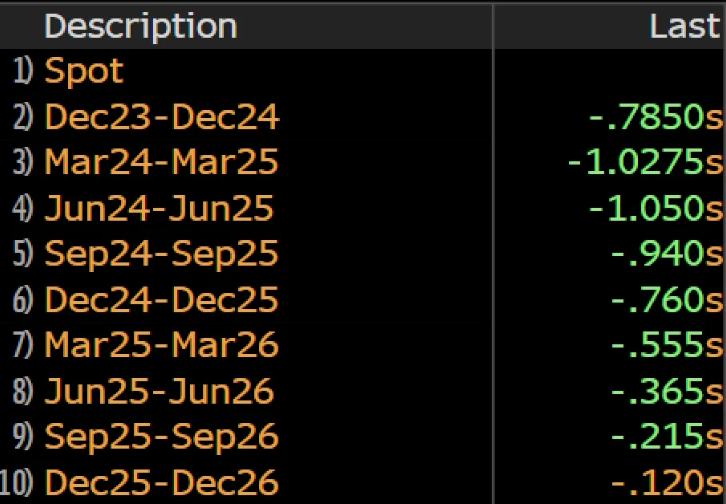

Мы также можем посмотреть на оценку спредов, чтобы увидеть, что учитывает рынок:

Если бы мы сейчас вошли в ту же сделку, что и в январе (я не думаю, что сейчас это так асимметрично), возможно, мы бы поставили на то, что рынок неправильно оценивает сокращение ставки на 105 б.п. в период с июня 2024 по июнь 2025 года, или, возможно, затем сделали ставку на большее сокращение, чем на 36,5 б.п. в период с июня 2025 по июнь 2026 года. Это было бы равносильно продаже тела в сделке Butterfly M4M5M6. Вы также могли бы перевернуть сделку, если бы думали, что ФРС собирается полностью сократить свои ставки к M5, а затем сохранить их на прежнем уровне или даже вернуться к повышению.

Теперь, если вы хотите получить представление о вероятности повышения/понижения ставки на каждом заседании и т.д. гораздо лучше использовать параметр подразумеваемой вероятности, о котором мы поговорим позже. Во-первых, вопрос по порядку ведения заседания:

Ценность инструментов STIR

Я знаю, что это глобальный макротрейдинг для начинающих, но на самом деле это глобальный макротрейдинг для людей, которые не торгуют глобальное макро, а не для начинающих в финансах…

В общем, честно говоря, я вижу, что многие люди ведут себя так, как будто этого класса активов не существует! У меня было много людей, которые прекрасно умели пользоваться инструментами STIR, и они говорили мне, что, по их мнению, рынок оценивает слишком много сокращений.

Я буду абсолютно честен, когда скажу, что многие из них говорили мне, что они шортили либо облигации, либо по акции на основании этого тезиса.

Если ваш мандат достаточно широк, чтобы торговать ими, или у вас даже нет мандата, и вы пытались играть на инструментах, которые не были востребованы, основываясь исключительно на тезисе о том, что 6 сокращений - это слишком много: вас либо задавили, либо вы не заработали столько денег, сколько должны были. Доходность долгосрочных облигаций практически осталась на том же уровне, что и 16 января (мы пишем это 8 марта 2024 года, я не знаю, какой она будет к моменту публикации). Акции выросли почти на десять процентов.

Честно говоря, вы заслужили это за попытку выразить интерес к сделке с использованием фондовых индексов.

Нигде, кроме STIR (реального инструмента, предназначенного для торговли такого рода тезисами), вы не могли бы рискнуть 1 долларом, чтобы заработать 20, полагаясь на идею о том, что рынок опередил сам себя в снижении ставок, если только ваш тезис не предполагает, что эти снижения будут оценены как крайне оптимистичные для акций, чего я от вас не слышал.

Это должно продемонстрировать ценность этих контрактов.

И даже если вы не можете торговать ими, достаточно обратить на них внимание.

Постоянно удивляетесь бычьей реакции фондового рынка на высокие показатели индекса потребительских цен? Вы, вероятно, не удивлялись бы, если бы обратили внимание на STIR! Акции продолжали расти, в то время как оценка сокращений ставки постоянно снижались, что является отличным сигналом о том, что фондовый рынок перестал сильно беспокоиться о макроэкономических показателях в целом.

Если вы хотите получить сигнал, когда он снова начнет беспокоиться, я бы сказал, что начать с изучения этого материала - хорошая идея.

То ли из-за постоянного оптимистичного настроя на рынке акций, то ли (как сказали бы трейдеры облигациями) из-за того, что цены на акции "глупее": оценки STIR и показатели акций иногда не совпадают.

Инвесторы, которые обычно ориентированы на акции, в основном, как правило, относительно не осознают этого факта, в то время как те, у кого есть свобода действий, могли бы вместо этого воспользоваться ею для разработки в целом более эффективных мер хеджирования, а те, у кого ее нет, могли бы просто обратить внимание на получение более подробной информации, чем заголовок “рынок оценивает бла-бла-бла” и т.д. они даже не знают, о каком “рынке” идет речь.

Если это относится к вам, мы провели небольшую рекламную кампанию, чтобы отговорить вас от подобных действий:

Реклама SOFR

Да, ты, сидящий в тусклом свете экрана и пытающийся превратиться из макро-начинающего в макро-чуть менее начинающего.

- Позволили ли вы неопределенным макроэкономическим опасениям, связанным с рецессией, отговорить вас от большего риска в отношении акций, несмотря на то, что считаете, что они оцениваются довольно привлекательно?

- Отказались ли вы от игр с асимметричным ростом, чувствительных к процентным ставкам, из-за надвигающейся границы сроков погашения, которая будет иметь значение только в том случае, если мы не добьемся снижения ставок к 2025 году?

- Были ли вы втянуты в ралли медвежьего рынка в июле 2022 года, а затем пережили ужасные сентябрь и октябрь, хотя знали, что акции, которые вы покупаете, снова пострадают, если рынок снова поверит, что ФРС придется продолжать повышать ставки в 2023 году?

- Вы купили акции роста и, безусловно, не можете торговать фьючерсами на STIR, но оказались в невыгодном положении, когда ФРС начала повышать ставки в 2022 году?

Вот способы, которыми торговля или внимание к STIR могли бы помочь:

- Покупка "крыльев" OTM-коллов по SOFR в качестве хеджирования для акций, значительно подверженных риску в случае рецессии (пример из реальной жизни из моей практики: чистая длинная позиция по куче технологических акций во время краха SVB, когда M3 колл 70x'd) .

- Использование соотношения спредов, таких как Z4 94,5/95c, для хеджирования портфеля акций малой капитализации на случай неблагоприятных условий рефинансирования / опасений по срокам погашения, если ФРС сохранит ставки “на более высоком уровне в течение длительного времени” и в конечном итоге не снизит их в 2024 году. (@PntOptions в Twitter, подписывайтесь на него), указал на отличный пример этого, опубликовал в преддверии заседания FOMC, зацените это:

Что касается меня лично, то я не сторонник того, чтобы у меня было больше шортов по опционам, чем лонгов. Я недостаточно умен, чтобы работать с зависимостью от пути, и мне нравится, когда мои опционы в первую очередь отражают две вещи: 1) эти опционы дешевы; 2) они ошибаются, а я прав в отношении величины и направления движения. Как человек, я стараюсь все упрощать. Но это, конечно, зависит от вас. И если вы убеждены, что ФРС ни за что не повысит ставки в этом году, но есть большая вероятность, что они вообще не будут снижать ставки в ответ на структурно более высокую инфляцию, и у вас есть какие-то позиции по этому поводу, которые пострадают, если это произойдет, это может выглядеть как хорошая страховка.

3. Посмотрите на эту сделку, она была настолько хороша, что я сделал скриншот, когда Bloomberg обратил на нее внимание. Этот трейдер сделал ставку на меньшее сокращение ставок в 2023 году во время пика эйфории перед сокращением ставок в Джексон-Хоул в июле 2022 года, с путом на Z22-Z23 steepener.

Эта сделка продолжала работать даже после того, как акции достигли дна, и вступление в нее означало сокращение на 61 базисный пункт в 2023 году. К октябрю 2022 года, во время последней по-настоящему интенсивной распродажи акций, этот спред предполагал сокращение на 0 пунктов в 2023 году, и (как мы видели) в 2023 году фактически произошло повышение на 100 базисных пунктов. Представьте, как это могло бы сгладить кривую вашего собственного капитала и придать вам больше сил и уверенности для покупки на минимумах медвежьего рынка!

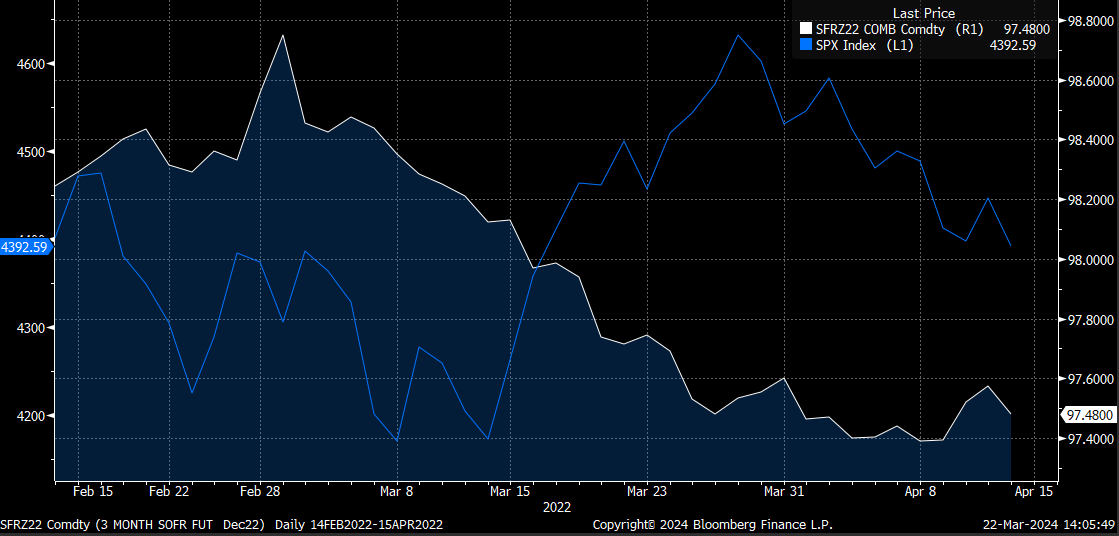

4. Это довольно просто, посмотрите, как рано на STIR начали учитывать повышения ставок:

Да, это было прискорбно недостаточная оценка количества повышений, но просто осознание этого могло бы повлиять на ваше мнение гораздо больше, чем оценки акций. На самом деле, если вспомнить стремительное ралли марта 2022 года после первого повышения, посмотреть на то, как фьючерсы SOFR двигались против акций. Было явное стремление вернуться к повышению ставок во фьючерсах SOFR, которое началось еще до того, как рост цен на акции развернулся вспять!

Фьючерсы на SOFR уже были готовы к тому, что ФРС повысит ставки меньше, чем ожидалось, до того, как 1 марта произошло первое повышение, тем временем акции устроили ралли на тезисе “ФРС повысит ставки только на 150 базисных пунктов”, которое началось сразу после заседания 15 марта и закончилось в конце марта, несмотря на фьючерсы на SOFR вижу ястребиные письма на Уолл-Стрит.

Теперь мы переходим к скучной части.

STIR не для США

В то время как Соединенные Штаты плавно заменили свою систему ставок LIBOR на SOFR под руководством Комитета по альтернативным базовым ставкам, Европа выбрала более сложный путь.

К шокирующему для ЕС повороту событий, оглядываясь назад, можно предположить, что это решение, возможно, было не самым худшим, но оно было сложным. Финансовый ландшафт Европы характеризуется наличием двух центральных расчетных палат — LCH и EUREX (мы коснемся их позже) — и трех (технически четырех) базовых ставок по различным финансовым продуктам: €STR, EONIA, 3м EURIBOR и 6м EURIBOR, так что будьте терпеливы.

Давайте рассмотрим сценарий, чтобы лучше понять эту сложность: представьте, что вы заинтересованы в торговле годичным простым свопом, базовая ставка по которому 3M Euribor. Однако, если вы рассчитываете на десятилетний простой своп, вы столкнетесь с препятствием - для этого требуется базовая ставка в 6M Euribor.

На рынке фьючерсов в Европе 3M EURIBOR являются лидерами отрасли в силу исторических закономерностей, а также потому, что они опираются на реальную экономическую активность. Этот график, показывающий открытый интерес к обоим контрактам, может показаться очень глупым, но он очень хорошо передает суть: ”Никому нет дела до фьючерсов €STR”.

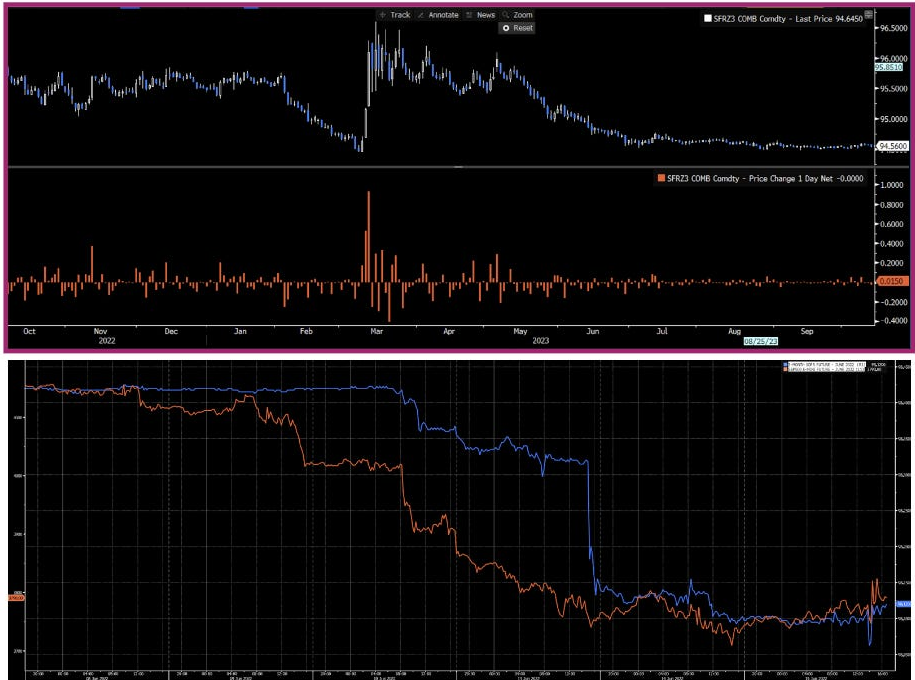

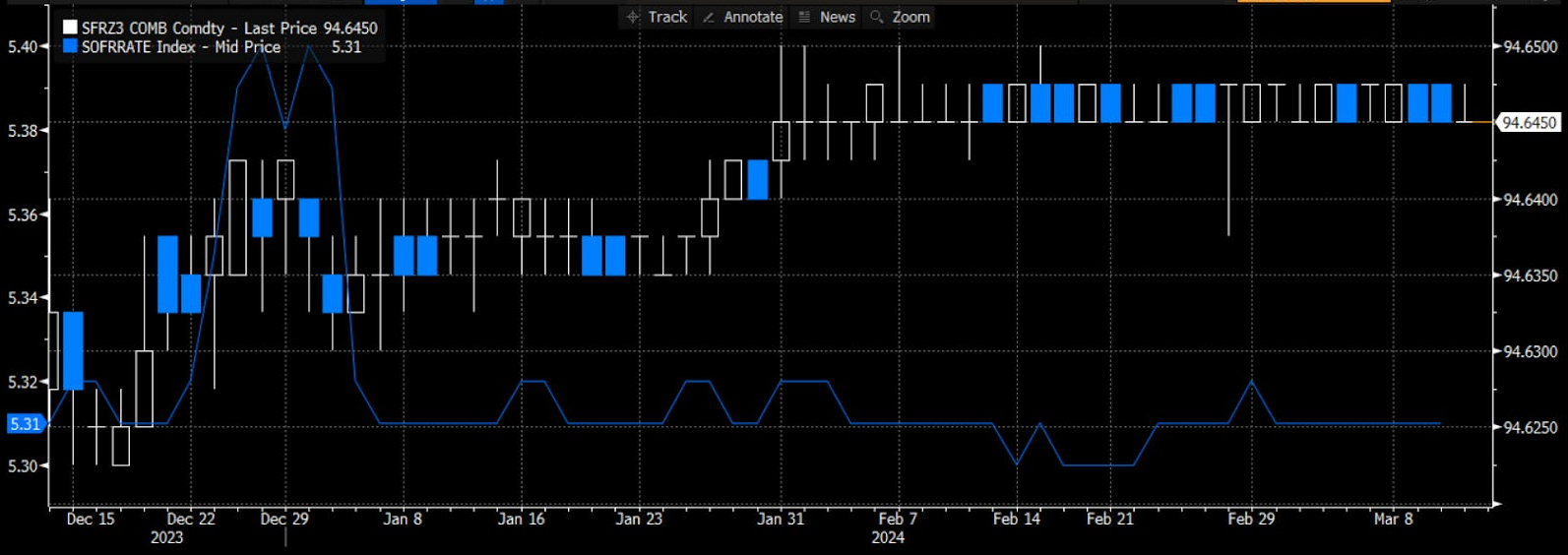

Существует значительное расхождение в механизмах фиксации ставок 3M SOFR и 3M EURIBOR. В отличие от SOFR, который представляет собой комбинированную ставку в течение 3-месячного периода, фьючерсы на EURIBOR фиксируются за два торговых дня до третьей среды месяца, в которую наступает срок погашения, на основе 3-месячного EURIBOR, опубликованного в этот день. Это различие имеет решающее значение, поскольку оно разграничивает прогнозную ставку (EURIBOR) и прогнозную ставку в обратном направлении (SOFR). Прогнозный характер EURIBOR подразумевает, что участники рынка основывают свои решения на будущих ожиданиях, в то время как прогнозный характер SOFR отражает прошлые результаты. Такое расхождение в методологиях может привести к различному поведению на соответствующих рынках. Например, во время фиксации SFRZ3 сохранялась волатильность, поскольку курс SOFR резко вырос во время сезона отпусков, что подчеркивает влияние его ретроспективного расчета. Такие сложности подчеркивают необходимость понимания нюансов каждой ставки и их влияния на динамику рынка.

STIR фьючерсные опционы

Отлично, мы начинаем переходить на явно "не-новичковую" территорию, и дальше будет только сложнее.

Итак, вы ознакомились с основами фьючерсного рынка STIR - SOFR, Euribor, SONIA, ценообразованием, DV01, кривыми спредов и всем прочим.

Как и в большинстве случаев, опционы на базовые активы являются чем-то вроде решающего фактора. Вы уверены в своей способности прогнозировать следующий шаг ФРС, не так ли? Что ж, пристегнитесь, потому что мы собираемся поднять этот вопрос на новый уровень.

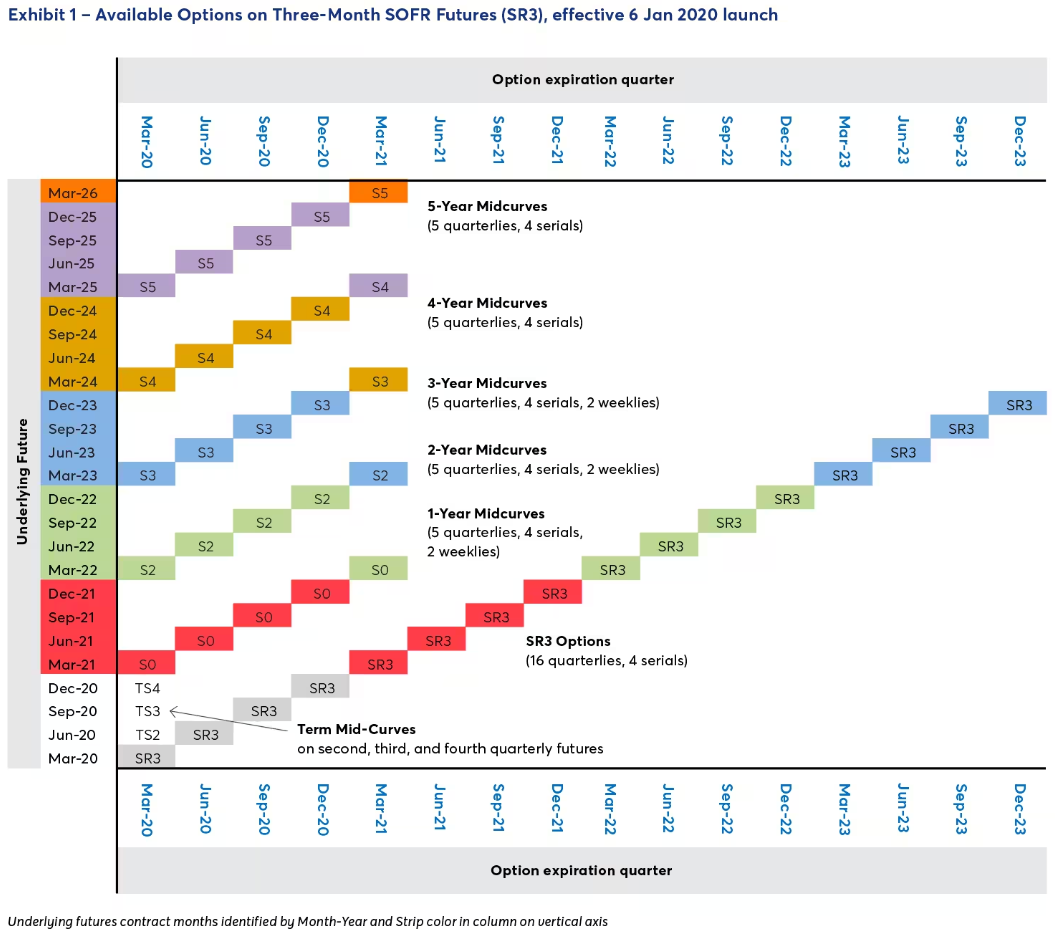

Когда дело доходит до опционов SOFR, у вас есть несколько вариантов на выбор. У вас есть стандартные опционы, срок действия которых истекает в начале месяца, а также среднесрочные опционы (о которых мы расскажем чуть позже).

первое, что нужно понять, это то, что опционы SOFR котируются в соответствии с индексом IMM, как и фьючерсы. Краткое пояснение: индекс IMM = 100 - курс SOFR. Таким образом, цена фьючерса или опциона SOFR в размере 97,50 эквивалентна ставке SOFR в размере 2,50%.

Теперь давайте поговорим о тиках. Для опционов SOFR тик равен 0,0025 пункта индекса IMM (или 0,25 базисных пункта в процентном выражении). Таким образом, если вы видите, что цена опциона составляет 0,50, это означает, что он торгуется по цене 0,50 пункта индекса IMM, или 50 тиков.

Но здесь возникает небольшая сложность. Стоимость тика зависит от базового фьючерсного контракта. Для фьючерсов каждый базисный пункт стоит 25 долларов, и каждый тик (минимальное приращение) изменяется в зависимости от того, насколько близок срок погашения контракта: стоимость контракта составляет 6,25 доллара в ближайшие месяцы и половину базисного пункта (12,50 доллара) в остальные месяцы.

Но для опционов середины кривой, цена тика варьируется в зависимости от направления. Это скучно, но очень важно, как мы покажем позже, когда вы сможете подобрать варианты с близкой датой для одного тика.

Для опционов тиковое значение зависит от конкретного контракта и дельты опциона (его чувствительности к изменениям базовой цены). Не вдаваясь в подробности ценообразования опционов, просто знайте, что стоимость опциона изменится на некоторую долю тиковой стоимости базового фьючерсного контракта, исходя из его дельты.

Вы еще не запутались? Не волнуйтесь, потребуется некоторое время, чтобы разобраться в этом. Главное, что следует помнить, - это то, что цены опционов указаны в терминах IMM, но фактическая стоимость тика в долларах зависит от конкретного контракта.

Ладно, хватит теории. Давайте рассмотрим несколько реальных примеров сделок, чтобы показать истинную прелесть опционов STIR - их детализацию.

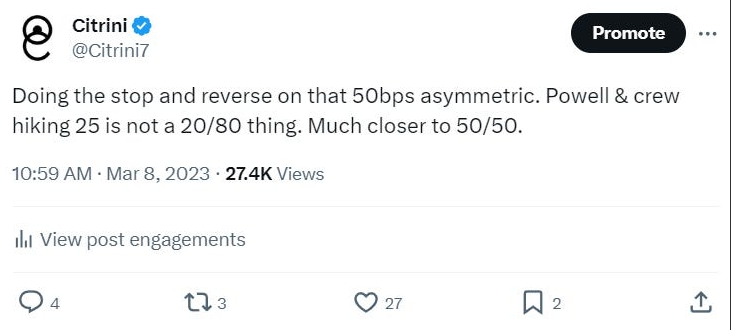

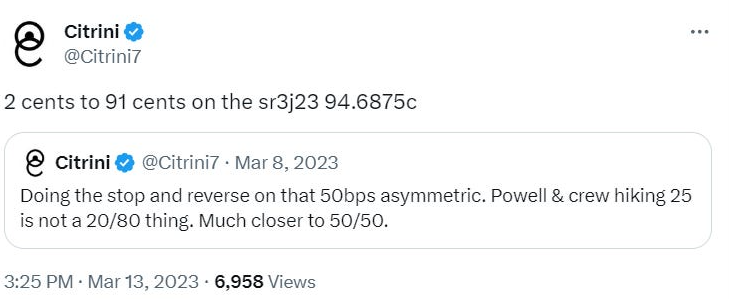

Пример сделки 1: Ставка на голубиную позицию ФРС в ближайшей перспективе

Вы думаете, что ФРС сократит процентную ставку на 50 б.п. на своем следующем заседании с текущей ставки в 5,25%, в то время как рынок оценивает это с низкой вероятностью. Вы покупаете колл-опцион на фьючерс SOFR на ближайший месяц со страйком 95,00 (что подразумевает ставку SOFR в 5%) на 2 тика (или 0,05 от индекса IMM). Если ставки резко вырастут, индекс IMM упадет, и ваш опцион превратится в деньги и значительно увеличится в цене.

По сути, это был тот же сценарий, который разыгрался для меня во время SVB, когда мой глобальный макро-торговый портфель принес даже более значительную прибыль, чем мой основной портфель акций (в котором у меня была короткая позиция по SVB с оценки в 400 долларов). Это произошло из-за одной позиции, которую я использовал, потому что считал, что на рынке какие-то экстремальные настроения.

Вот что произошло: я ознакомился с выступлением Пауэлла в Конгрессе, думая, что рынок был слишком уверен в том, что ФРС повысит ставку только на 25 базисных пунктов. У меня были несколько опционов, которые, по моему мнению, были асимметричными, и я платил около 0,03 за опцион, который вырос бы в 10 раз, если бы ФРС повысила ставку на 50 базисных пунктов. Что ж, выступление Пауэлла было широко расценено как “возвращение на рынок” 50 базисных пунктов, и эти опционы выросли примерно на 400%.

В какой-то момент рынок оценивал вероятность повышения ставки на 50 базисных пунктов к следующему заседанию с вероятностью 85%. Итак, я сказал: “Хорошо… Я не думаю, что это настолько ясно”, и я купил колл-опционы за апрель 2023 года (SFRJ3, который отслеживал M3) 8 марта за 0,02

А потом... Банк Кремниевой долины рухнул. И это произошло:

Это означало, что мои коллы выросли с 0,02 до 0,93

И, если вы торговали во время этого, вы помните, что коллы OTM VIX на самом деле приносили лишь 10-15-кратный доход, а путы SPX не приносили и близко таких результатов, поскольку все начали предлагать крупные технологические акции в надежде на снижение. Итак, не будем вдаваться в подробности, но это показывает, почему SOFR - такой отличный и простой способ хеджирования. Он будет меняться в буквальном смысле только в зависимости от ожиданий рынка о сокращении или повышении ставок, без преувеличений.

Промежуточные ставки

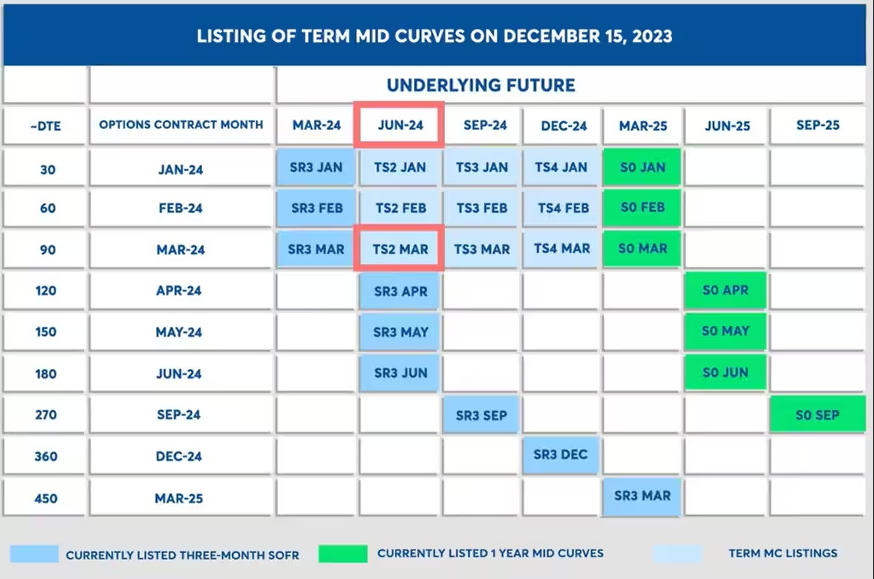

Промежуточные ставки - это как изысканный гарнир к мороженому. Это опционы на фьючерсы SOFR с отсрочкой на месяц, которые дают вам еще большую точность в ваших ставках. Промежуточные ставки позволяют вам делать ставки с истечением срока действия, скажем, в Z4, на то, какие ставки будут на Z5. В долгосрочной перспективе они варьируются от 5-летних промежуточных ставок до недельных опционов с годичными промежуточными ставками и долгосрочных промежуточных ставок. Эти промежуточные кривые, рассчитанные на 3 месяца, 6 месяцев и 9 месяцев, на мой взгляд, являются лучшими в своем роде, позволяя вам воздействовать на передний край кривой SOFR.

Обозначенное символами TS2 (3-месячный), TS3 (6-месячный) и TS4 (9-месячный), это число показывает, на сколько месяцев рассчитан базовый SOFR фьючерс. Таким образом, мартовский опцион TS2 будет основан на июньских фьючерсах SOFR, а мартовский TS4 - на декабрьских фьючерсах. Вы можете сыграть на то, каким, по мнению рынка, будет SOFR в декабре 2024 года к концу марта 2024 года. Понятно?

Возможно, вы думаете: "Но, зачем беспокоиться об этом, когда я могу просто торговать обычными опционами SOFR?"

Что ж, мой нетерпеливый маленький макро-падаван, промежуточные ставки дают тебе возможность играть более целенаправленно.

Возможно, рынок рассчитывает на однократное снижение ставки в течение определенного года во время июньского заседания, теперь давайте предположим, что ФРС выйдет и не повысит ставку, но даст понять, что повысит ее дважды к концу декабря. С помощью промежуточных ставок вы можете создать именно такой вид, не беспокоясь о шуме при дальнейших изменениях в ожиданиях рынка. Если реакция рынка в этом сценарии будет заключаться в том, чтобы поверить ФРС и оценить эти два снижения ставок, а Z4 снизится примерно на 40 базисных пунктов в течение следующих двух недель, вы получите гораздо больший процентный доход на промежуточной сделке TS3 SOFR в июне. Кроме того, вы можете комбинировать их с другими вариантами SOFR, чтобы создавать всевозможные интересные сделки со спредом. Точно так же, как фьючерсные спреды дают вам возможность с точностью прогнозировать, что произойдет с ожиданиями рынка относительно ставок в меньшем интервале (чем, скажем, срок действия облигации), вы можете получить действительно детализированное сочетание средних кривых и простых опционов SOFR.

Например, вы считаете, что ФРС собирается повысить ставки в краткосрочной перспективе, но позже в этом году может перейти к сокращению. Чтобы извлечь из этого выгоду, вы можете использовать календарный спред, покупая пут на первый месяц и продавая пут на 6 месяцев с одинаковой ценой исполнения. Если кривая выравнивается по мере роста краткосрочных ставок и снижения долгосрочных, ваш спред будет приносить прибыль.

Исходя из прогнозов по ставкам и вероятности их повышения / сокращения, можно делать выводы

Чтобы построить непрерывное и точное распределение вероятностей, специалисты-практики используют методологию, включающую ценообразование теоретических опционов "колл" по всему спектру цен исполнения, срок действия которых истекает одновременно, используя поверхность подразумеваемой волатильности, интерполированную из наблюдаемых цен опционов. Впоследствии, используя эти ценовые опционы "колл", используется последовательность тесно перекрывающихся спредов "бабочка". Разделение расходов, связанных с этими сделками, на их соответствующие выплаты, а также учет временной стоимости денег позволяет построить прогнозное распределение вероятностей для базового актива в соответствии с рыночными ценами.

Итак, покончив с теоретической частью, как вы можете проверить это сами?

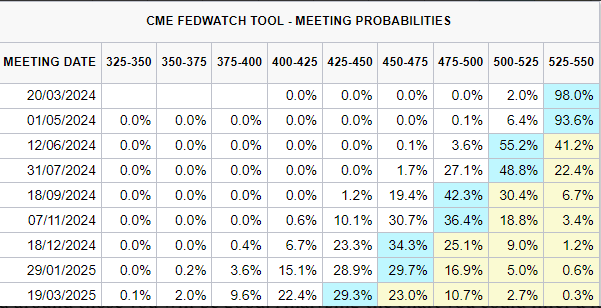

Существует несколько способов проверить предполагаемые вероятности опционов. Один из них перечислены ниже.

Инструмент CME Fedwatch позволяет вам: а) определять текущие вероятности и б) определять исторические вероятности. Например, рассматривая вероятности на конец дня, начиная с пятницы, 15 марта, вы можете сделать вывод, что вероятность того, что ФРС НЕ будет проводить сокращения в течение 2024 года, оценивается в 1,2%. С другой стороны, вы также можете сделать вывод, что вероятность двух или более снижений ставок к июню оценивается в 3,7% (3,6% + 0,1%).

На мой взгляд, самое лучшее в этом бесплатном инструменте заключается в том, что вы можете вычислять не только вероятности на конец дня, но и исторические вероятности.

Процентные свопы

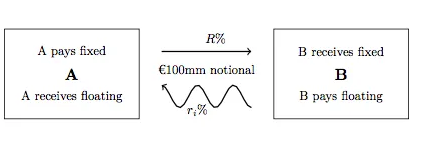

Процентный своп (IRS) - это производный контракт, заключаемый между двумя контрагентами и определяющий условия обмена платежами, привязанными к индексу процентной ставки. Наиболее распространенной формой IRS является своп с фиксированной процентной ставкой на плавающую, при котором одна сторона обязуется осуществлять платежи на основе заранее определенной фиксированной процентной ставки, в то же время получая платежи на основе изменяющегося индекса процентной ставки. Каждый набор платежей в рамках контракта называется "этапом", в результате чего типичный IRS включает как фиксированный этап, так и плавающий этап.

Обычно используемый плавающий индекс представляет собой либо предлагаемую межбанковскую ставку с определенным сроком действия, соответствующую валюте Налогового управления США, либо ставку овернайт. Например, в качестве примеров можно привести фонд ФРС или ставку SOFR для USD, €STR, 3м EURIBOR или 6м EURIBOR, или SONIA для GBP. Эти показатели служат ориентирами, на основе которых определяются плавающие суммы платежей, обеспечивая прозрачность и последовательность контрактных соглашений.

В рамках этого пространства (и нет, это не официальное руководство) IRS, как правило, ссылается на ставку BOR. Однако, когда плавающая ставка основана на индексной ставке овернайт, такой как €STR, SONIA, SOFR и другие, этот специфический тип свопа обычно называется индексированным свопом овернайт (OIS).

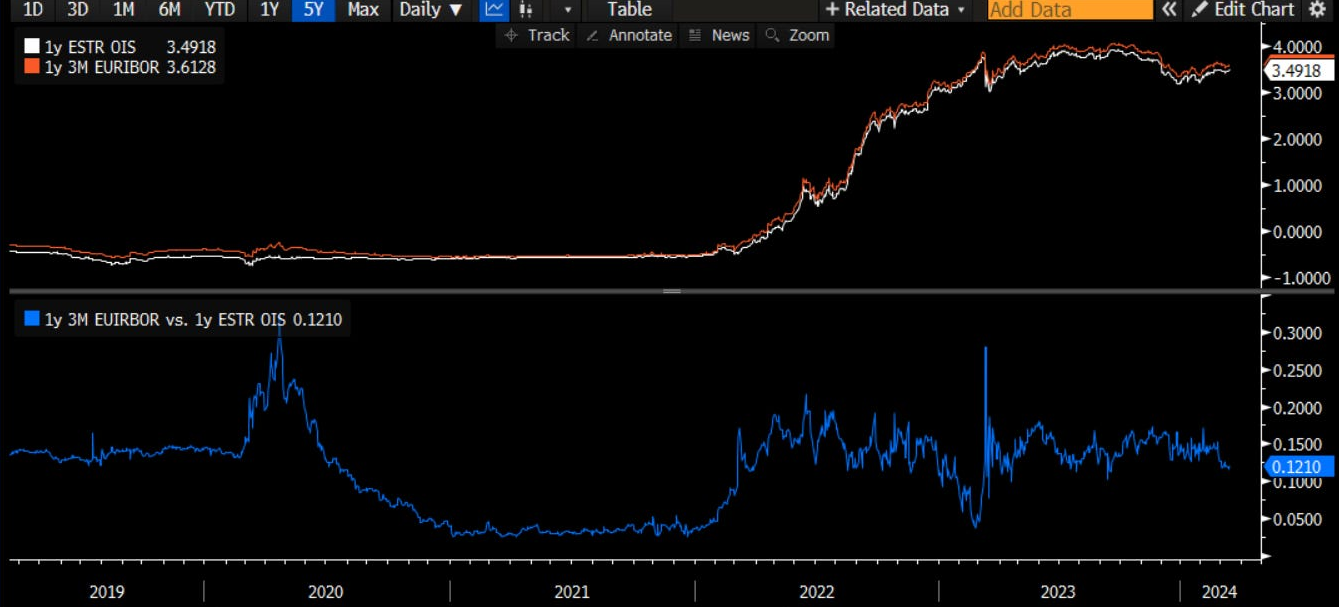

Самая большая разница между IRS и OIS, помимо использования разных базовых ставок, связана с фиксированием. Давайте рассмотрим пример 1y €STR OIS и 1y 3M EURIBOR IRS.

В случае с 1y IRS будет четыре этапа:

- 1: Фиксированная ставка определяется в начале свопа (T+2D) и остается неизменной в течение следующих трех месяцев до T+3M.

- 2: происходит в T+3M, при этом используется фиксированный курс EURIBOR на 3M. Этот курс остается неизменным в течение последующих трех месяцев до T+6М.

- 3: выполняется при T+6М с использованием фиксированной ставки EURIBOR на 3М, которая затем остается постоянной в течение следующих трех месяцев до T+9М.

- 4: Происходит при T+9М, в зависимости от фиксированного курса EURIBOR на тот момент 3М, и остается неизменным в течение последних трех месяцев до T+12М.

Если вы изначально этого не понимаете, не волнуйтесь, поначалу это может привести к путанице. Для контрактов на 1 год это будет намного проще, поскольку это будет просто геометрическое или совокупное среднее значение ежедневных фиксаций базовой ставки за отчетный период.

Основная цель процентных свопов - снизить подверженность колебаниям процентных ставок или извлечь выгоду из возможностей получения процентной ставки на несколько более низком уровне по сравнению с тем, который был бы достигнут без свопа. Это стратегическое маневрирование помогает участникам эффективно управлять процентным риском и оптимизировать механизмы финансирования. Прежде чем углубиться в изучение того, как использовать процентные свопы, я вкратце ознакомлюсь с хранилищем данных о свопах (SDR - Swap Data Repository).

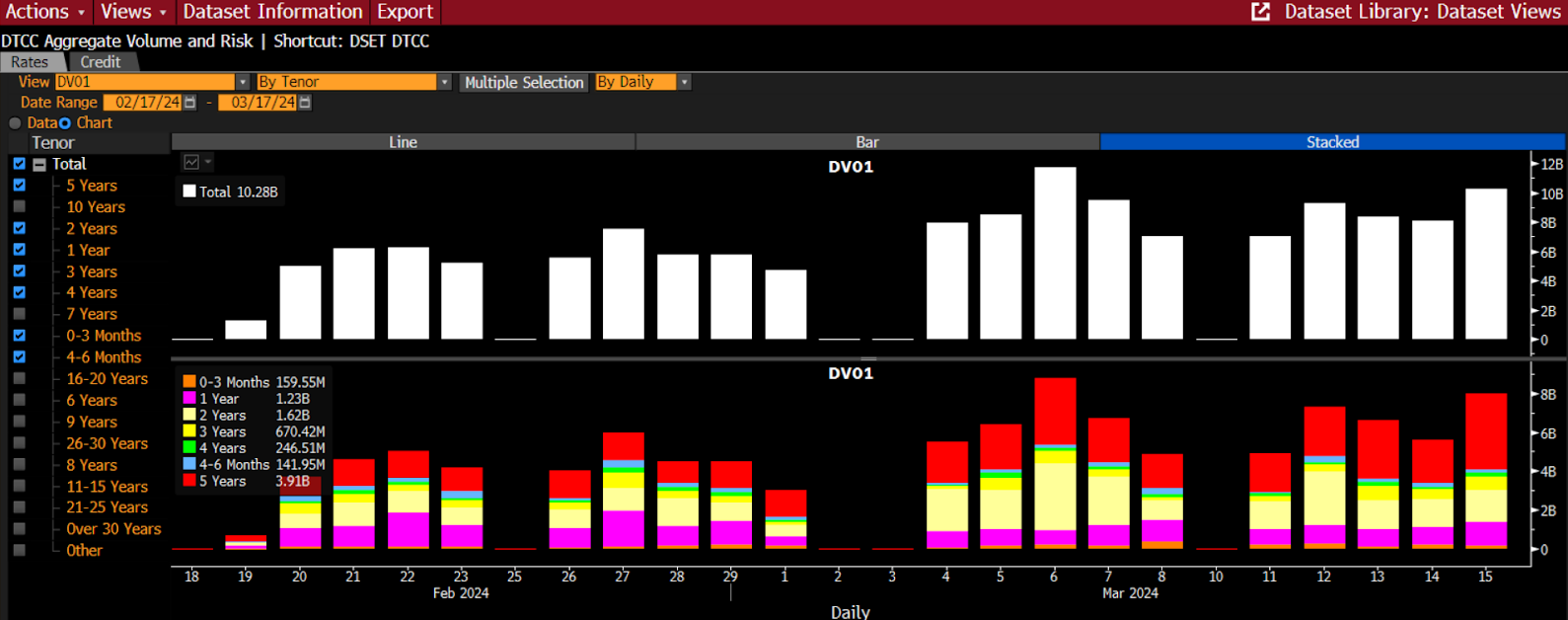

SDR служат центральной базой данных для хранения и управления информацией о своп-сделках. SDR, созданный после финансового кризиса 2008 года, направлен на повышение прозрачности и надзора на рынке производных финансовых инструментов. Благодаря сбору и хранению данных о сделках своп, включая контрагентов, условия, условные суммы и сроки погашения, SDR стандартизируют отчетность и обеспечивают согласованность между участниками рынка. Такая стандартизация облегчает регуляторный надзор, поскольку такие регулирующие органы, как Комиссия по торговле товарными фьючерсами (CFTC) в США и Европейское управление по ценным бумагам и рынкам (ESMA) в ЕС, имеют доступ к этим данным. Регуляторы используют данные SDR для мониторинга рыночной активности, оценки системных рисков и обеспечения соблюдения нормативных требований. Кроме того, SDR способствуют прозрачности рынка, предоставляя заинтересованным сторонам исчерпывающую и точную информацию о своповых сделках, уменьшая информационную асимметрию и повышая эффективность рынка. Кроме того, SDR способствуют управлению рисками, позволяя участникам рынка оценивать подверженность контрагентов рискам и отслеживать изменения на рынке. В целом, хранилища данных о свопах играют решающую роль в обеспечении прозрачности, стабильности и регулятивного надзора на рынке деривативов путем сбора, стандартизации и распространения данных о сделках своп. И хорошо, что вы можете проверить это сами, если у вас есть Bloomberg, запустив DSET DTCC <GO> или SDRV <GO>.

Прежде чем углубляться в механику своп-спредов, важно прояснить некоторые ключевые термины, распространенные в этой области. Участники рынка, выражая свою позицию, обращают особое внимание на фиксированную часть IRS. Это означает, что если инвестор хочет спекулировать на повышении процентных ставок, он предпочитает "оплачивать" своп. По сути, он соглашается платить по фиксированной ставке и получать взамен плавающую ставку. Те, кто ожидает снижения процентных ставок, предпочитают "получать" своп. В этом случае они соглашаются получать фиксированную ставку и платить по плавающей ставке.

Итак, теперь, когда мы прояснили этот вопрос, давайте вернемся к спреду свопам (ASW), который включает в себя два компонента: облигацию с фиксированной процентной ставкой и своп-контракт. В нашем примере мы рассмотрим государственные облигации сроком на 2 года и SOFR OIS, соответствующие сроку погашения. Проще говоря, спред заключается в разнице между доходностью по свопу и доходностью к погашению по Облигации.

Инвестор -> фикс. процент по свопу

Своп -> плавающий процент инвестору

Положительный спред ASW указывает на то, что облигация торгуется на высоком уровне по отношению к базовой ставке (SOFR). Другими словами, это означает, что облигации пользуются спросом. Отрицательный спред ASW указывает на то, что облигация торгуется на низком уровне по отношению к SOFR. Это означает, что инвесторы предпочитают получать плавающие выплаты на основе SOFR, а не держать облигации с фиксированной процентной ставкой. На спред ASW влияют различные факторы, такие как рыночные условия, предполагаемый кредитный риск, ликвидность и структура процентных ставок по срокам.

Я выделил несколько тем, которые мы наблюдали за последние пять лет и которые заставили ASW двигаться вперед. И снова я просто проясню терминологию, чтобы мы могли двигаться вперед без каких-либо проблем. Говорят, что более высокий ASW расширяется, а более низкий ASW сужается.

Dash to Cash: это событие проходило на фоне пандемии, ознаменовавшей период повышенной волатильности и неопределенности на финансовых рынках. По мере развития кризиса участники рынка оказались в лихорадочном стремлении обеспечить себя ликвидностью, что привело к массовым распродажам различных классов активов.

Этот внезапный всплеск спроса на наличные деньги оказал значительное давление на балансы дилеров. Несмотря на их усилия по привлечению новых клиентов, дилеры столкнулись с серьезными проблемами из-за нормативных ограничений, введенных Федеральной резервной системой (ФРС). Эти нормативные акты, призванные обеспечить стабильность финансовой системы, ограничивали способность дилеров брать на себя дополнительные риски и обеспечивать ликвидность в периоды стресса.

В результате на рынке сложилась парадоксальная ситуация, когда доходность денежных средств резко возросла, несмотря на то, что ФРС предприняла агрессивное снижение процентных ставок в попытке стимулировать экономическую активность и стабилизировать финансовые рынки. Это расхождение между действиями ФРС в области денежно-кредитной политики и динамикой доходности денежных средств подчеркнуло беспрецедентный характер кризиса и сложное взаимодействие между рыночными силами и мерами регулирования.

В целом, эпизод "Dash to Cash" послужил ярким напоминанием о хрупкости финансовых рынков во времена кризиса и подчеркнул важнейшую роль политики регулирования в формировании динамики рынка и поведения инвесторов.

Максимальное количественное смягчение: В период максимального количественного смягчения балансовые отчеты центральных банков достигли пиковых уровней, что привело к тому, что значительная часть доступного обеспечения была привязана. Такое обилие наличных денег, циркулирующих без достаточных инвестиционных возможностей, усугублялось полными балансовыми отчетами дилеров, что оставляло мало возможностей для посредничества. Кроме того, ситуация усугублялась нехваткой облигаций, доступных для управления денежной наличностью.

В ответ на эти условия участники рынка начали активно повышать цены на обеспечение, стремясь найти эффективные способы управления своими избыточными резервами. Обострившаяся конкуренция за обеспечение подчеркивает дисбаланс между ограниченным предложением надежных активов и повышенным спросом, что оказывает влияние на различные финансовые рынки и экономику в целом.

Шок от эмиссии облигаций в США

"Эмиссионный шок в США" стал кульминацией нагнетания страха в американских СМИ. Это произошло в период, когда центральные банки были вовлечены в QT. Однако наиболее значимым фактором стало решение Министерства финансов США увеличить объем эмиссии после решения вопроса о повышении потолка госдолга, который устанавливается раз в два года. По мере того, как резервный фонд Федерального казначейства все больше истощался, возникли опасения по поводу дальнейшей способности покрыть резкий рост эмиссии казначейских облигаций. Это опасение привело к заметному сужению ASW. В конечном счете, несмотря на первоначальные опасения, ситуация оказалась гораздо менее серьезной, чем ожидалось, и больше напоминала бурю в чайнике, чем существенное рыночное событие.

Итак, теперь, когда мы разобрались с ASW, давайте перейдем к другой важной ветви семейства IRS - базисным свопам. Хотя они составляют лишь небольшую долю от общего объема IRS, они по-прежнему важны, и, возможно, в Европе гораздо больше, чем где-либо еще.

Базисный своп - это договорное соглашение между двумя сторонами, в соответствии с которым они соглашаются обмениваться переменными процентными ставками, основанными на различных базовых ставках денежного рынка. Основная цель базисного свопа заключается в том, чтобы компания могла снизить процентный риск, с которым она сталкивается из-за различий в ставках кредитования и заимствования.

В качестве иллюстрации рассмотрим соотношение между фьючерсами на SOFR сроком на 1 месяц и фьючерсами на фонды ФРС, которое отражает разницу между SOFR и эффективной ставкой по фондам ФРС.

Сужение спреда между этими фьючерсными контрактами свидетельствует об ожидаемом повышении ставки SOFR по сравнению с эффективной процентной ставкой ФРС, в то время как расширение спреда свидетельствует об обратном. К концу декабря сужение спреда указывало на ожидание увеличения ставки SOFR по отношению к эффективной процентной ставке ФРС. Эта тенденция может быть объяснена тем, что торговля РЕПО стала более специфичной, что привело к повышению ставок SOFR, в то время как ставки по фондам ФРС остались неизменными.

Те, кто предвидел это движение, могли бы потенциально извлечь выгоду из сделки, в частности, за счет леверидж-позиций, тем самым увеличивая потенциальную прибыль, если бы рынок развивался так, как ожидалось.Стоит подчеркнуть, что, хотя некоторые могут преуменьшать значение этих базисных спредов, они служат важными индикаторами для информированных участников рынка, позволяющими совершать прибыльные сделки. Следовательно, пристальное внимание к этим спредам может дать бесценную информацию об ожидаемых изменениях процентных ставок, помогая трейдерам принимать обоснованные решения.

В Европе наиболее актуальными базисными кривыми будут €STR/3м EURIBOR и 3М EURIBOR/6М EURIBOR.

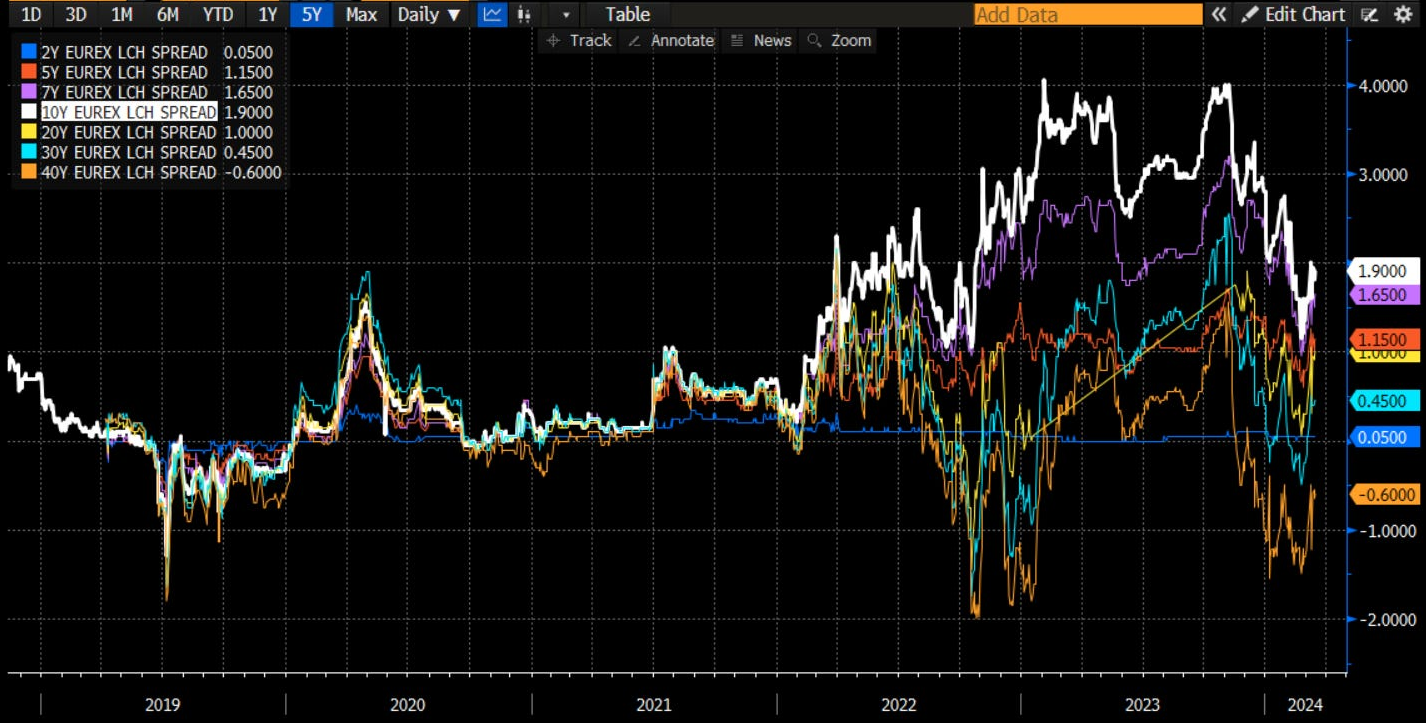

Тем не менее, есть один базис, которая определяет их все, - это EUREX/LCH. Это обусловлено различиями в товарно-материальных запасах дилеров в двух клиринговых центрах центрального контрагента (CCPs - ЦКА), что приводит к различным первоначальным маржинальным издержкам. Эти издержки нелегко свести воедино, и в конечном итоге они ложатся на плечи клиентов, что приводит к различиям в ценообразовании для противоположных сторон сделки. В частности, на соотношение Eurex-LCH существенное влияние оказывает тенор сделок.

Недавно, в 2022 году, на фоне глобального роста ставок, этот базис продемонстрировал признаки оживления. Этому оживлению способствует преимущественно направленный портфель EUREX clearing, обусловленный концентрацией и, как следствие, отсутствием диверсифицированной институциональной клиентуры. В результате маржинальные издержки на EUREX могут быстро возрасти. Это отличается от LCH, где обычно наблюдается более сбалансированный двусторонний поток. Расширение базы EUREX/LCH примерно до 4 базисных пунктов предоставляет крупным дилерам заманчивую возможность занять промежуточное положение. При достижении этого порога дилерам предлагается вмешаться, поскольку базис в достаточной степени покрывает их маржинальные издержки. Это явление подчеркивает тонкое взаимодействие динамики спроса и предложения на основе EUREX/LCH. Поскольку базис расширяется, это открывает прекрасную возможность для арбитражных операций, привлекая внимание дилеров, которые обладают ресурсами и опытом для использования такого ценового неравенства. Их вмешательство ослабляет базис, приводя цены в более тесное соответствие между двумя расчетными палатами.

Такая динамика подчеркивает важность мониторинга базисных рисков и управления ими, поскольку они могут существенно повлиять на торговые стратегии и динамику рынка, особенно в преддверии корректировки процентных ставок. Понимание и ориентирование в нюансах базиса EUREX/LCH имеет важное значение для участников рынка, стремящихся оптимизировать свои позиции и снизить потенциальные риски.

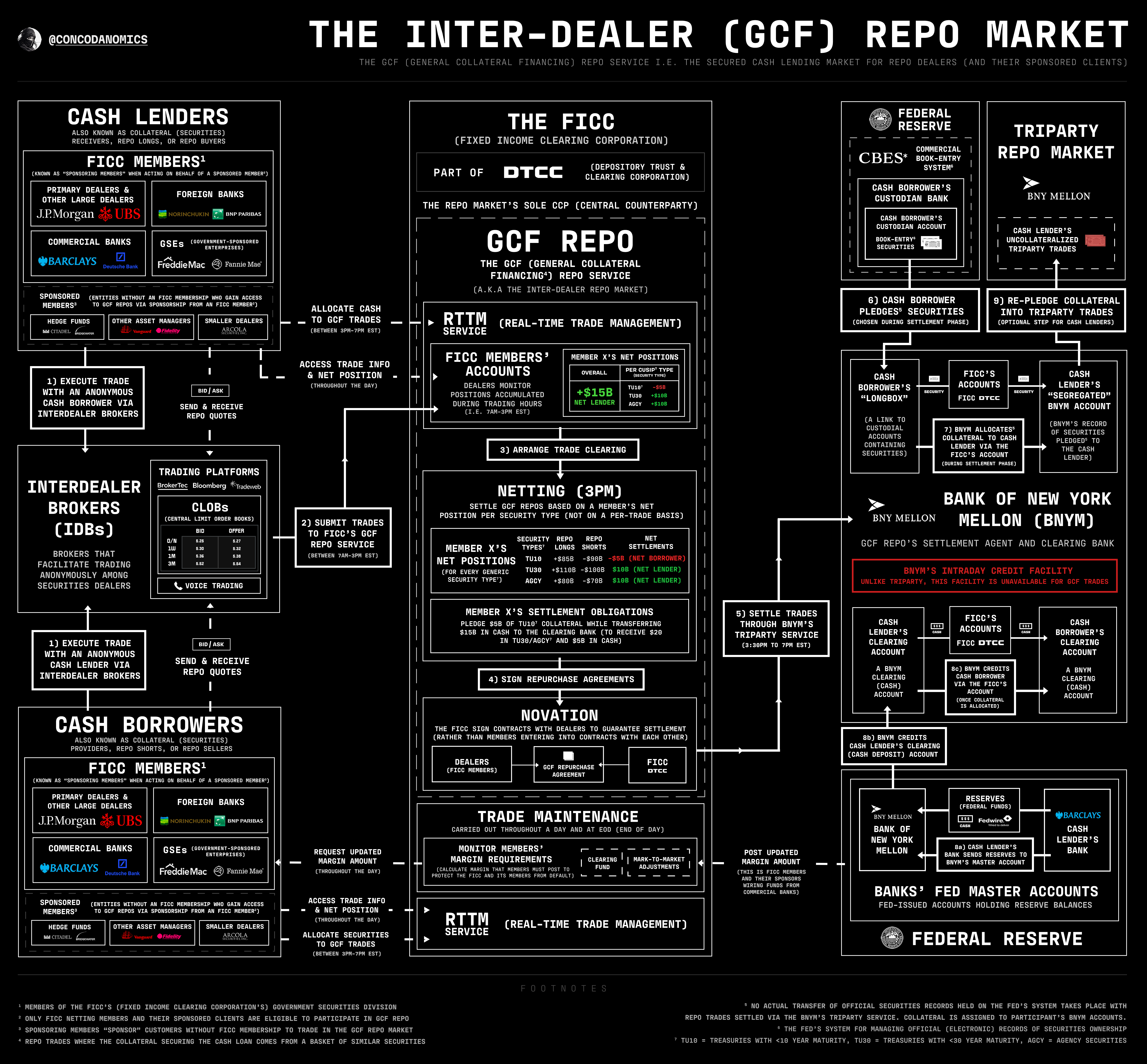

Сделки репо

Рынок сделок обратного выкупа, широко известный как "репо", является жизненно важным, но часто упускаемым из виду компонентом финансовой системы, который в последнее время привлекает к себе повышенное внимание. Этот рынок облегчает торговлю краткосрочными кредитами, обеспеченными залогом, с ежедневными объемами торгов в несколько триллионов долларов.

Но как работает рынок РЕПО и какова его динамика? На самом деле, ответ заключается в том, что вам следует ознакомиться с обновлениями Concoda по этой действительно утомительной, шизофренически выглядящей, но всеобъемлющей инфографике:

Однако мы попытаемся разобраться в этом подробнее:

По сути, в соглашении обратного выкупа участвуют две стороны: заемщик, которому требуется краткосрочное финансирование, и кредитор, который предоставляет наличные в обмен на обеспечение. Заемщик продает ценные бумаги (обычно государственные облигации или другие высококачественные активы) кредитору с условием их последующего выкупа, обычно в течение нескольких дней или недель, по несколько более высокой цене. Эта более высокая цена отражает процентные расходы или комиссию за заимствование средств.

Ключевыми игроками на рынке РЕПО являются финансовые учреждения, такие как банки, хедж-фонды и фонды денежного рынка. Эти организации участвуют в операциях РЕПО по различным причинам, включая удовлетворение краткосрочных потребностей в ликвидности, финансирование торговой деятельности или оптимизацию балансовых операций.

Рынок РЕПО рассматривается как основа финансовой системы и выполняет множество функций в рамках более широкой финансовой экосистемы. Он является важнейшим источником краткосрочного финансирования для участников рынка, позволяя им эффективно удовлетворять свои финансовые потребности. Кроме того, он служит механизмом реализации денежно-кредитной политики, поскольку центральные банки часто проводят операции на открытом рынке с использованием сделок РЕПО для регулирования уровня ликвидности в банковской системе.

Чтобы понять, насколько важен рынок РЕПО, давайте рассмотрим события 2019 года, когда рынок РЕПО взорвался. В середине сентября 2019 года ставка репо неожиданно выросла, достигнув 10% в течение дня. Этот скачок был примечателен своей агрессивностью и снижением процентной ставки ФРС. Несмотря на то, что финансовые учреждения имели избыток наличности, они не решались выдавать кредиты.

Такому необычному поведению рынка способствовало несколько факторов. Во-первых, произошел внезапный всплеск спроса на наличные со стороны финансовых учреждений, возможно, вызванный выплатами корпоративных налогов, обязательствами регулирующих органов или ежеквартальными потребностями в финансировании. Одновременно возникла нехватка высококачественного обеспечения, такого как ценные бумаги казначейства США, что усугубило проблему ликвидности на рынке.

Более того, повышенная неопределенность на рынке и нежелание участников рисковать, возможно, еще больше ограничили кредитную активность, поскольку учреждения, располагающие избыточной наличностью, проявляли осторожность при ее размещении. Это коллективное нежелание предоставлять кредиты усугубило нехватку свободных средств на рынке РЕПО, что привело к беспрецедентному росту ставок.

Тем не менее, главным виновником этого была Федеральная резервная система (предвзятое отношение), поскольку она безрассудно внедряла свою новую систему достаточных резервов. В январе 2019 года FOMC, орган, определяющий политику ФРС, подтвердил свою приверженность этому новому режиму. Он заявил о своем намерении продолжать проводить денежно-кредитную политику таким образом, чтобы достаточный объем резервов позволял ФРС в первую очередь осуществлять контроль над краткосрочными процентными ставками путем установления регулируемых ставок. Активное управление объемом резервов было сочтено ненужным при таком подходе.

После прекращения программы покупки активов в 2014 году объем избыточных резервов в банковской системе начал сокращаться. Впоследствии, когда Федеральная резервная система начала сокращать свой баланс в 2017 году, темпы сокращения резервов ускорились. Эти действия еще больше способствовали корректировке системы резервирования и продолжающейся эволюции стратегии денежно-кредитной политики ФРС.

Несмотря на переход Федеральной резервной системы к концепции "достаточных резервов", сохраняется неопределенность в отношении оптимального уровня резервов, который считается достаточным. Исследования, проведенные в прошлом году, показали, что резервы будут оставаться значительными до тех пор, пока они не опустятся ниже 1,2 трлн долларов. Однако, похоже, ФРС неверно оценила этот порог, частично полагаясь на ответы банков в своих опросах. На самом деле банки предпочитали или, возможно, чувствовали себя вынужденными держать больше резервов, чем первоначально предполагалось ФРС. Кроме того, они не решались предоставлять эти резервы на рынке репо, несмотря на значительный спрос со стороны участников, стремящихся использовать казначейские ценные бумаги в качестве обеспечения наличными. Это несоответствие между спросом и предложением привело к резкому увеличению ставки РЕПО. Из-за большого количества физических лиц, владеющих казначейскими облигациями и ищущих наличные, а также нехватки кредиторов, готовых предоставить средства, дисбаланс оказал значительное давление на ставки РЕПО, что привело к резкому росту, наблюдавшемуся в сентябре 2019 года. Это событие подчеркнуло трудности, связанные с точной оценкой условий ликвидности, и сложности, связанные с управлением системой резервирования в финансовой системе. В ответ на нехватку ликвидности Федеральная резервная система вмешалась, предоставив ликвидность рынку с помощью таких мер, как соглашения о выкупе акций "РЕПО" овернайт и покупка казначейских ценных бумаг. Эти интервенции были направлены на смягчение напряжения на рынке, восстановление доверия и обеспечение того, чтобы краткосрочные процентные ставки оставались в пределах целевого диапазона ФРС.

В целом, неожиданный скачок ставки РЕПО в сентябре 2019 года выявил уязвимости финансовой системы и подчеркнул важность эффективного регулятивного надзора и вмешательства центрального банка в поддержание стабильности и функционирования рынка.

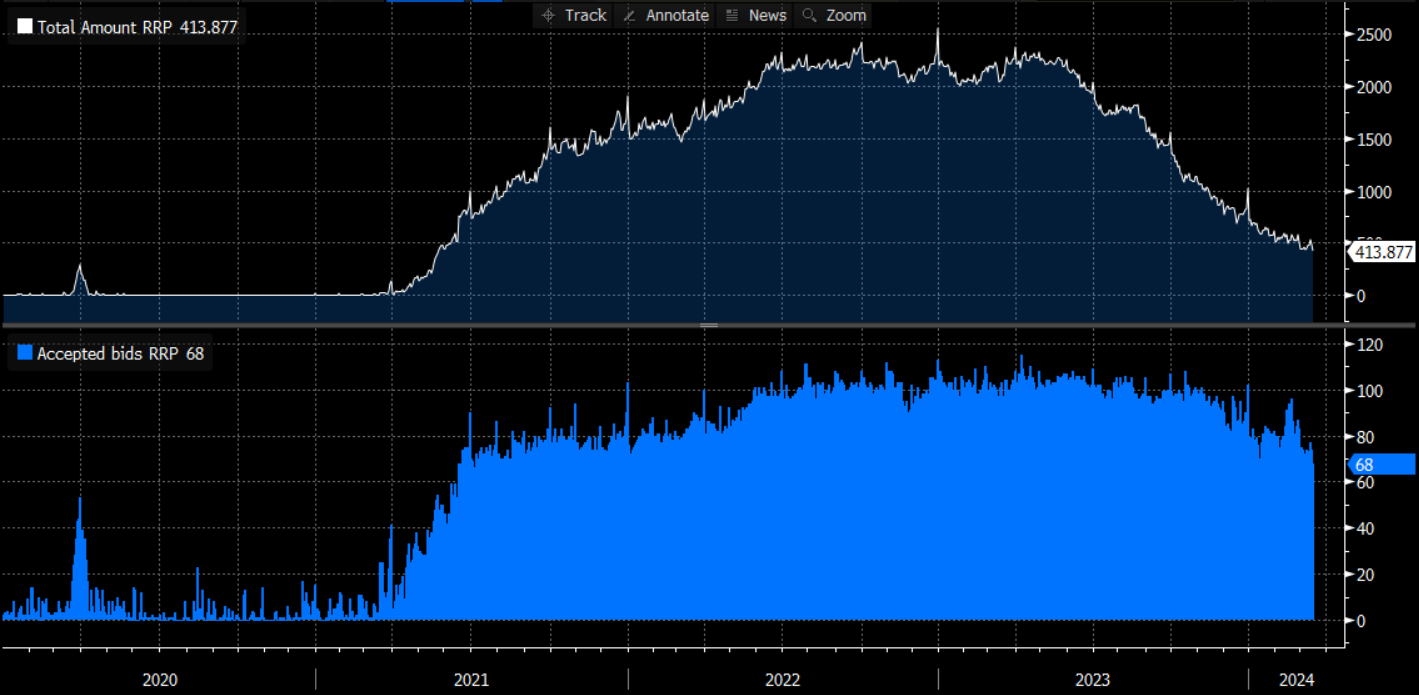

В настоящее время наиболее важным механизмом репо является механизм обратного репо ФРС (RRP), обеспечивающий ликвидность системы.

RRP - это инструмент, используемый Федеральной резервной системой для управления краткосрочными процентными ставками (обеспечения минимального уровня ставок) и влияния на денежно-кредитные условия в финансовой системе (поглощения избыточной наличности в системе). Он предоставляет Федеральной резервной системе возможность временно абсорбировать излишки наличности из финансовой системы, главным образом путем заимствования наличных средств у соответствующих контрагентов, таких как фонды денежного рынка, предприятия, спонсируемые правительством, и некоторые финансовые учреждения.

Приемлемые контрагенты подают заявки с указанием суммы наличных, которую они готовы предоставить в кредит. Федеральная резервная система принимает заявки, исходя из целей своей политики и преобладающих рыночных условий. Участники рынка не смогут размещать неограниченное количество заявок, поскольку Федеральная резервная система устанавливает лимит на одного контрагента

Обеспечение по таким операциям обычно состоит из высококачественных ценных бумаг, в первую очередь казначейских, что снижает кредитный риск. Процентная ставка, выплачиваемая Федеральной резервной системой по операциям обратного репо, служит минимальным уровнем краткосрочных процентных ставок в финансовой системе. Предлагая конкурентоспособную процентную ставку, ФРС стимулирует контрагентов выдавать кредиты наличными, тем самым выводя избыточную ликвидность с рынка и оказывая понижательное давление на краткосрочные ставки.

Механизм обратного репо ФРС играет дополнительную роль в более широком наборе инструментов денежно-кредитной политики Федеральной резервной системы. Он предоставляет дополнительный инструмент для управления краткосрочными процентными ставками и внесения корректив в денежно-кредитную политику, особенно в периоды повышенной волатильности рынка или когда другие инструменты политики менее эффективны. Мониторинг этого процесса может стать ценным сигналом даже для тех, кто не участвует в нем в качестве контрагента.

Валютные свопы

Далее давайте рассмотрим один из ключевых механизмов краткосрочного финансирования для европейских банков - валютные свопы. Валютный своп представляет собой одновременный, заранее согласованный кредит в одной валюте, обеспеченный депозитом в другой валюте. По сути, это предполагает полный обмен условных сумм в начале и в конце срока погашения, включая начисленные проценты. Первоначальный обмен происходит по преобладающему курсу спот, в то время как окончательный условный обмен происходит по курсу спот плюс форвардный курс. Вот если бы мы только могли позволить Марго Робби объяснить паритет процентных ставок - я слышал, у нее отлично получается расшевелить даже самые скучные финансовые концепции! Увы, наш бюджет ограничен, как пара джинсов после ужина в честь Дня благодарения. Но, эй, если вы хотите посмеяться и немного узнать о финансах, загляните по ссылке и представьте, что Марго рассказывает об этом со своим фирменным шармом.

Однако наш текущий бюджет способен обеспечить следующее:

Валютные свопы в основном используются для удовлетворения краткосрочных потребностей в финансировании, при этом большинство сделок имеют продолжительность менее трех месяцев. Сделки продолжительностью более года - нечастое явление в этой сфере (хотя я в этой сфере работаю, пробую что-то новое). Важной характеристикой валютных свопов является их классификация как производных финансовых инструментов, в результате чего в бухгалтерском балансе по справедливой стоимости отражается только чистая стоимость. Такой подход подчеркивает их значимость как забалансовой статьи.

Основные рыночные риски, связанные с валютными свопами, могут быть классифицированы следующим образом:

- Спотовый риск, выраженный в условных единицах

- Чувствительность к процентным ставкам в валюте 1, выраженная в Dv01

- Чувствительность к процентным ставкам в валюте 2, выраженная в Dv01

- Межвалютный риск - тема, которую мы рассмотрим подробнее

Несмотря на значительный переход к электронным платформам, особенно в условиях пандемии COVID-19, с тех пор большая часть этого прогресса была обращена вспять, и рынок по-прежнему функционирует преимущественно как внебиржевой (OTC) межбанковский рынок, которому способствует голосовая торговля. У трейдеров, торгующих валютными свопами, к которым я когда-то принадлежал, есть своя уникальная терминология. Вместо того, чтобы указывать цены покупки/продажи, они ссылаются на левую часть (LHS) и правую часть (RHS). Интересно, что простое упоминание "твоё" или "мое" может вызвать у них бурную реакцию. Терминология, используемая для обозначения вашей заинтересованности в свопе, будет либо sell/buy (покупка/продажа) валюты 1 (валюты 2). Запустив команду FXFA <GO> в Bloomberg, вы можете увидеть, как выглядит валютная форвардная кривая, и сделать вывод о том, что она означает для базового финансирования.

Кроме того, Bloomberg предоставляет кривые, связанные с валютой, которые очень интересны и могут быть очень удобны.

Кросс-валютные свопы

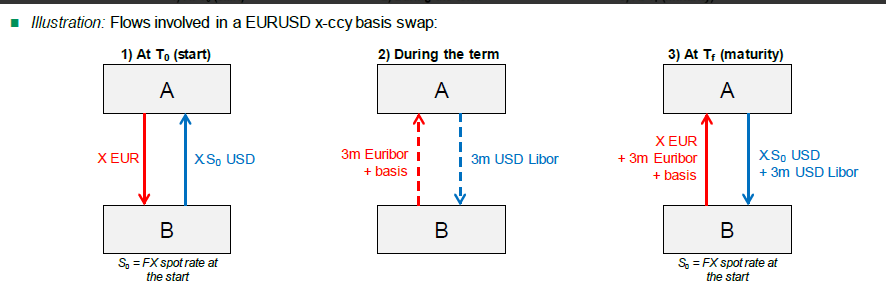

И, о чудо, мы натыкаемся на пресловутый кросс-валютный базисный своп (XCCY), старшего брата валютного свопа, зловеще скрывающегося в тени финансового мира. Приготовьтесь разгадать тайны этого загадочного зверя, когда мы будем делиться информацией из глубин Интернета, общаясь плечом к плечу с титанами Twitter (я отказываюсь называть его X).

Академическое определение XCCY выглядит следующим образом:

“Кросс-валютный базисный своп – это плавающий своп, при котором две стороны берут взаймы и одновременно предоставляют взаймы друг другу эквивалентную сумму денег, выраженную в двух разных валютах, на заранее определенный период времени“.

Хотя это может показаться очень причудливым, на самом деле это не так. Отбросьте наслоения финансового жаргона, и вы обнаружите, что это не так уж сильно отличается от своего собрата, валютного свопа. Подумайте об этом так: в то время как валютный своп основан на фиксированных ставках, XCCY предпочитает сохранять динамику с плавающими валютными курсами. Самое важное различие заключается в четком понимании того, что валютные свопы используются для финансирования краткосрочных потребностей в финансировании, а XCCY - для финансирования долгосрочных потребностей в финансировании.

Поскольку базис указан не в долларах США, "оплата" базиса означает заимствование в другой валюте (не в долларах США, например, в фунтах стерлингов) вместо предоставления кредита в долларах США; в то время как "получение" базиса подразумевает предоставление кредита в валюте, отличной от доллара США, вместо заимствования в долларах США.

Итак, давайте на самом деле рассмотрим, как используются XCCY.

30 сентября 2022 года CITRINI SoF LLC, чьи потребности в финансировании выражены в евро, выпустил 10–летние облигации в долларах США по базовой цене ASW+65 б.п. В то время базисная цена EURUSD xccy на 10 лет составляла -30 б.п. Выпустив облигации в долларах США с обменом валюты обратно на евро, CITRINI SoF LLC продал 10-летние облигации по ориентировочной стоимости в 35 б.п. (без учета расходов на исполнение).

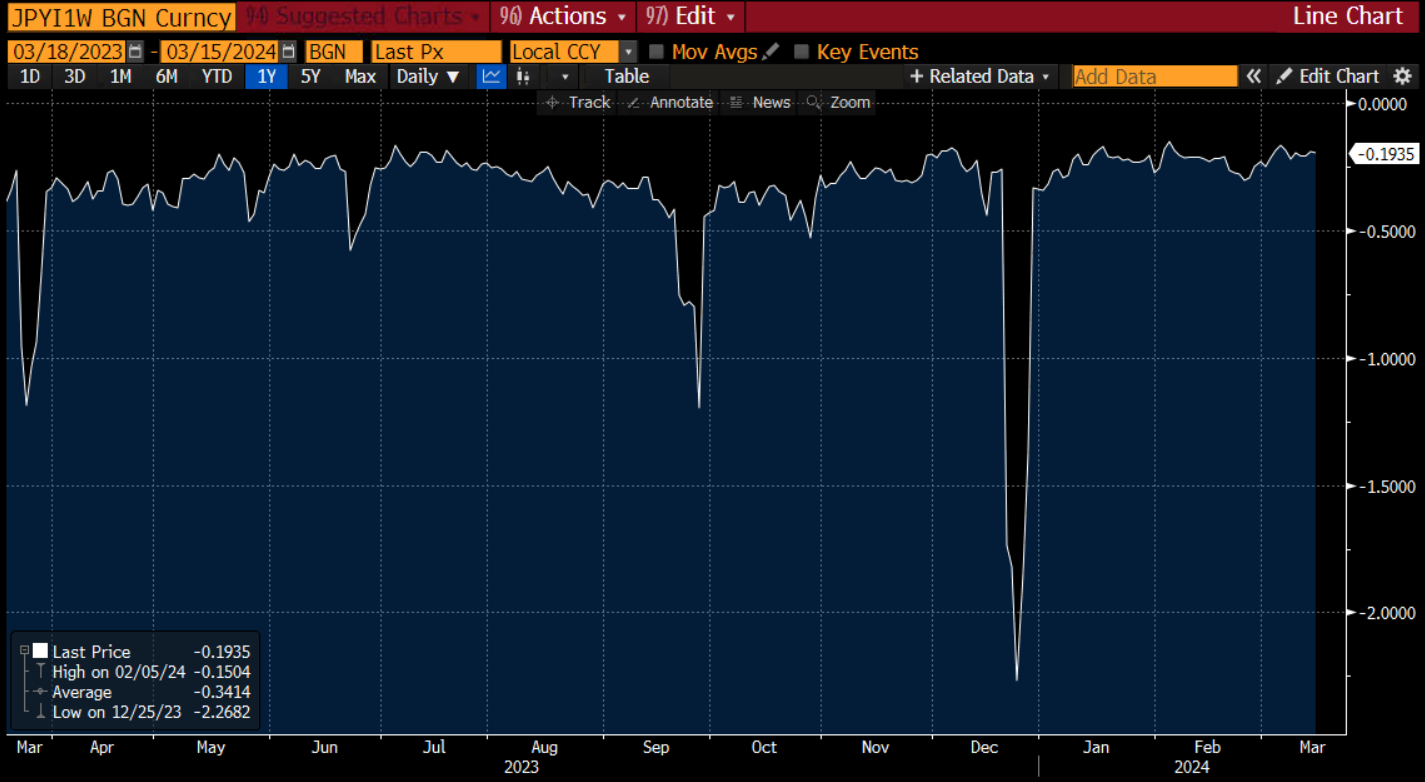

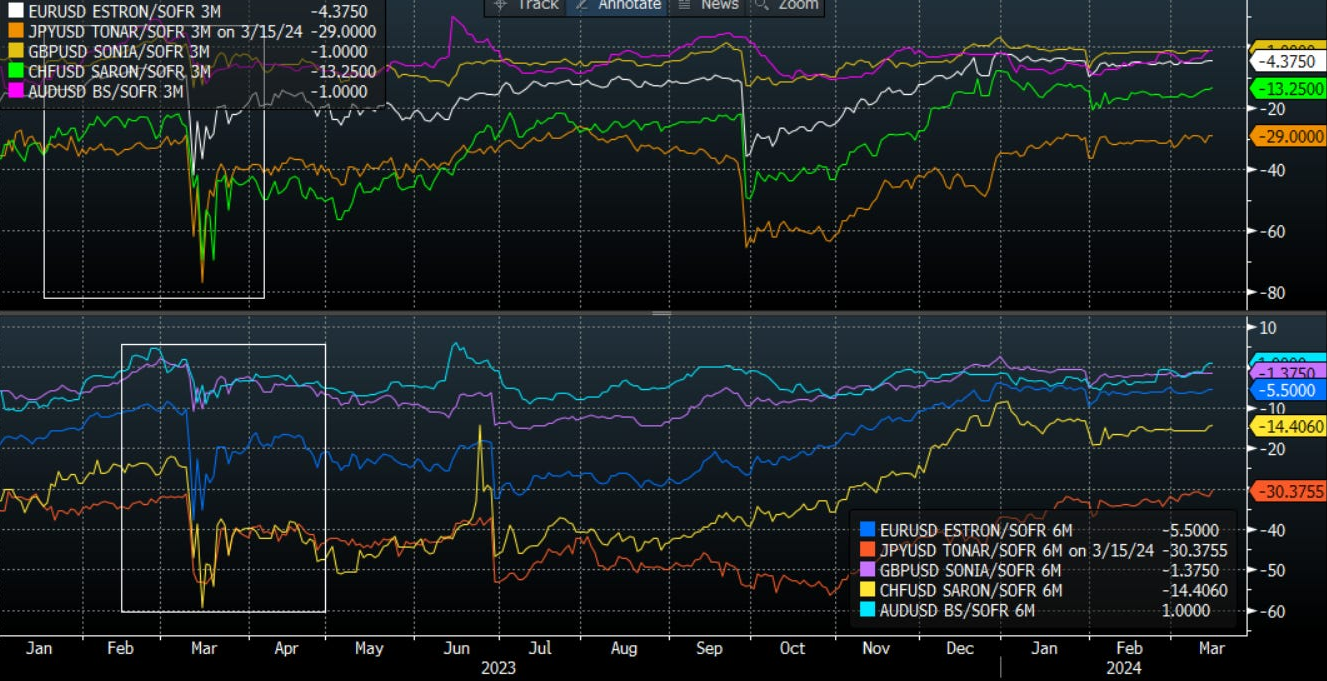

Механизм валютных свопов приобретает особое значение в периоды финансовой отчетности, например, в конце квартала или года. Финансовые учреждения, опасающиеся увеличения затрат на пополнение своих балансов в это время, могут перейти на валютные свопы в качестве предпочтительной альтернативы финансированию. Как и в случае с валютными свопами, чувствительность, наблюдаемая в валютных свопах обусловлена их классификацией в бухгалтерской практике как производных финансовых инструментов, в результате чего они рассматриваются как забалансовые статьи. Такая классификация побуждает банки использовать xccy в качестве предпочтительного источника финансирования, особенно в критические отчетные даты, такие как конец года, когда связанные с расширением баланса расходы могут быть весьма значительными. В ответ на это банки часто воздерживаются от расширения в эти ключевые периоды. Вместо этого они выбирают альтернативные источники финансирования, такие как срочные депозиты РЕПО или обмен срочных депозитов на свопы. Однако это стратегическое маневрирование создает значительную нагрузку как на валютный рынок, так и на рынок валютных свопов, что приводит к заметному ужесточению условий валютного репо. Это ужесточение, в свою очередь, приводит к увеличению затрат, связанных с получением финансирования в определенных валютах, в частности в долларах США, особенно ближе к концу года. Этот эффект наглядно демонстрируется при наблюдении за такими показателями, как предполагаемый курс японской иены на 1 неделю, который к концу года заметно снизился, что указывает на резкий рост расходов на привлечение финансирования в долларах США в течение этого периода.

XCCY подвержены не только систематическим рыночным потрясениям, но и специфическим шокам.

Чтобы проиллюстрировать это, давайте рассмотрим кризис SVB и его волновые последствия, включая крах Credit Suisse, известного кредитного учреждения и бывшего банка GSIB.

Неопределенность вокруг Credit Suisse и последующее урегулирование кризиса оказали огромное давление на рынок швейцарских франков в паре с долларом США, поскольку возможности других банков по посредничеству были недостаточными. Финансовый ландшафт Швейцарии характеризуется относительно хорошо функционирующим и стабильным рынком, хотя и с ограниченным числом ключевых игроков, включая UBS, Credit Suisse и ZKB. Зависимость от небольшого числа учреждений означает, что любое нарушение работы одного из них может привести к значительным потрясениям на рынке. Это явление усугубляется открытием кредитных линий между банками, которые не могут быть оперативно скорректированы в ответ на внезапные изменения. Чтобы представить себе этот сценарий, рассмотрим гипотетический сценарий, в котором у каждого банка есть кредитная линия на 1 миллиард швейцарских франков, а вам нужно пополнить счет на 3 миллиарда швейцарских франков. Если один из этих банков, например Credit Suisse, обанкротится, у вас останется 3 миллиарда швейцарских франков для пополнения счета, но только 2 миллиарда швейцарских франков на доступных линиях. Следовательно, участники рынка вынуждены выходить на рынок и срочно продавать свои позиции на более длительный срок, пока кредитные лимиты не будут пересмотрены. Такая ситуация создает узкое место на рынке, поскольку каждый пытается продать свою позицию, что одинаково сказывается на всех участниках.