DeFi и Фрауд-Цикл

Ключевое понятие "фрауд-цикл" берёт своё начало в определении "бизнес-циклов", разрабатываемой Австрийской экономической школой (полный список эмпирических исследований). Бизнес-циклы или экономические циклы, являются характерной чертой деятельности обществ и связываются с ошибками инвестиций. Однако после того, как государства окончательно взяли под свой контроль выпуск денег у экономических циклов появился особый характер и депрессивные фазы циклов удлинились. Отличная статья, которая посвящена описанию экономических циклов, написана в контексте "Великой депрессии". После того, как государства взяли под контроль производство денег, они стали непосредственно влиять на доступность и стоимость кредита в иных случаях толкая экономики на грань полного разрушения. "Дешёвые" деньги формируют фазу "бума", экономический спад, порождённый не оправдавшими себя инвестициями, и более дорогой кредит, могут формировать фазу "депрессии".

Tuur Demeester в работе THE BUSINESS CYCLE:A DEFINITION обобщил экономические циклы, разработанные австрийцами в более общий феномен "фрауд-цикла", описывающего влияние институционального мошенничества в денежной сфере на экономику общества. История изобретения Биктоина — это история изобретения денег, не зависимых от посредников. Бум ICO внешне выглядел как желание монетизировать "протоколы", т.е. придать используемым расчётным единицам денежные свойства и в конечном счёте, изобрести деньги. В этой связи использование системы понятий "фрауд-цикла" выглядит как нельзя более подходящим для анализа как эпохи бума альткоинов, так и "хайпа" ICO и в конечном счёте, совсем затухающей волны DeFi, или "децентрализованных финансов". В этой статье не будут рассматриваться какие-либо технические риски протоколов, но будет уделено внимание феномену DeFi проектов в масштабе (см. ^1, ^2).

Людвиг фон Мизес однажды отметил:

Государство — это единственный институт, который может взять ценный материал — например, бумагу — и при помощи типографской краски сделать его никуда не годным

Но он жил задолго до того времени, когда создание квазиденежных средств стало возможно фактически из воздуха при помощи одного компьютера. Идеи, которые вели к Биткоину, развивались очень долго и первоначально опирались на централизованные расчётные системы, в которых ключевое место играла возможность надёжной аутентификации и регистрации транзакций. После создания Биткоина, миллионы людей получили доступ к знаниям о том, как можно сделать квазиплатёжное средство, которое не могут подделать другие мошенники. К началу декабря в медиа уже начали распространяться достаточно отчаянные сообщения участников "пулов" DeFi.

Которые, с другой стороны поддерживались распространением "моделей" предсказывающих рост капитала "провайдеров ликвидности" по отношению к обычным держателям токенов. Парадоксальным образом и модели "доходности" и некоторое количество людей, которые лишились сбережений могут сосуществовать в DeFi по определению.

Пулы ликвидности и роль "провайдера ликвидности" требуют покупки токенов по обе стороны рынка. При этом, солидное количество участников будет конечно же в пулах вроде "BTC/ETH" (Биткоин здесь — это токенизированный биткоин в блокчейне Ethereum, как правило, кастодиальный но эти риски оставляем за скобками). Люди, не обременённые страстью моделировать каждый шаг и дополнительно обработанные маркетингом с %%% доходности, могут попытаться войти в пулы с высоким % арбитража и закупить огромное количество разных токенов, быть может, оставшихся ещё "со стола" ICO. Они купят эти токены и далее уже как повезёт: если за ценой на не ликвидный токен уже наблюдает кое-кто, закупивший их или имеющий солидные запасы, то новичка ожидает печальная участь. Этот процесс на примерах подробно описан крупным провайдером ликвидности в подкасте. Но вернёмся к DeFi вообще, оставим позади неудавшихся инвесторов в низколиквидные токены.

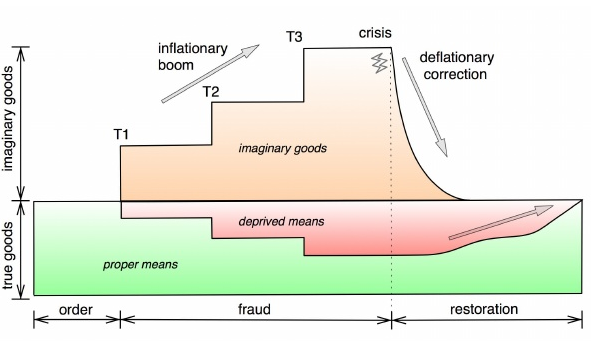

Этапы фрауд-цикла

Работа Tuur Demeester примечательна не только отсылками к Аристотелю, но и выработкой схемы, которая может быть применена в нашем анализе. Альткоины, ICO, DeFi рынки являются примерами инновационных рынков. Первый в мире альткоин Namecoin представлял инновацию — распределённая база доменных имён. Mastercoin, который первым осуществил ICO как таковой, ставил задачей использование блокчейна Биткоина для эмиссии произвольных производных токенов и создание своеобразного дополнительного протокола, поверх протокола Биткоин, который мог бы координироваться своими клиентами. Заслугой DeFi ставят создание автоматизированного маркет-мейкера поверх Ethereum, созданного впрочем компаниями с венчурным финансированием — интересный поворот истории, после ICO.

Не стоит понимать схему, как относящуюся исключительно к какому-либо одному DeFi проекту. На неё можно смотреть как на весь криптовалютный рынок в целом, с некоторыми разумными приближениями и новой информацией: Биткоин уже не играет в этой схеме никакой особенной роли, если сравнивать фрауд-цикл DeFi с фрауд циклом ICO. Одна Биткоин-компания Grayscale Bitcoin Trust уже владеет порядка 536 000 BTC, что более чем в 3 раза больше всех токенизированных биткоинов в DeFi, хотя сторонники DeFi больше любят сравнивать успехи с Ligthning Network. Самое крупное и важное отличие цикла: Биткоин обсуждается и живёт в 2020 году на макро уровне, это уровень национальных экономик и центральных банков. Другое важное отличие: Биткоин не существует в DeFi как протокол "без доверия". В некотором роде токены биткоина это "призраки". Они важны и нужны для очень важной цели сохранения "привязки" к активу вне системы DeFi.

I - "Порядок"

Расмотрим по очереди различные этапы цикла: этап порядка характеризуемый наличием относительно честных интерперсональных коммуникаций, несмотря на то, что предпринимательские ошибки могут быть наблюдаемы и это, разумеется будет приводить к какому-либо ущербу. Такой период на криптовалютном рынке можно было бы наблюдать с 2009 по 2011-2012 гг, когда разработка Биткоина и его форков в целом не выходила за рамки небольшого сообщества, в котором, условно, все друг друга знали лично (либо верифицировали публичные PGP ключи, что более уместно для криптосообщества). В некотором роде эта фаза в ICO завершилась примерно с запуском Ethereum. Характерно, что Виталик Бутерин является одним из создателей знаменитого издания Bitcoin Magazine. В DeFi такой этап сложнее выделить, поскольку область и коммьюнити наслаиваются на эпоху пост-ICO. Можно было бы отнести к этой фазе Compound (2017), Uniswap (2018), dYdX (2017) — все эти ссылки из Crunchbase, и эти проекты также знамениты тем, что их уникальная база часто копируется и используется в клонах с небольшими изменениями (^1, ^2). Иногда изменения приводят к эксплуатациям уязвимостей в смарт-контрактах и опустошению пулов.

II - "Фрауд"

На следующем этапе наступает фаза фрауда, которая характеризуется возрастанием количества иллюзорных товаров и избыточным потреблением. В эпоху фрауд-циклов ICO и альткоинов можно было бы провести яркую аналогию, воспользовавшись индексом рыночных объёмов наиболее дорогих криптовалют на cryptomarketcap. Наличие децентрализованных твёрдых денег (Биткоина) с одной стороны, и доступные технологии формирования не фальсицируемых токенов предоставляют мошенникам уникальную ситуацию, когда рента может быть извлечена из неосведомлённого инвестора, и успешно реализована и выведена через не контролируемые государственными структурами платёжные сети. Ситуация во многом похожая на зарождение фондовых рынков, но и "улучшенная" тем, что мошенники могут не печатать "обязательства" на бумаге. Это дорого и можно столкнуться с другими мошенниками, которые захотят их подделать.

Имея в виду исходную схему, аналогия состоит в том, что на рынке присутствует несколько нишевых технологий, которые уже к некоторому моменту доказали свою пользу в той или иной степени (качественные "товары" или зелёная зона на графике цикла), например Bitcoin, Ethereum. Помимо этих качественных товаров мы также можем определить те или иные криптовалюты, которые имеют сомнительные свойства, например DASH, хотя говорить, что они обладают качествами иллюзорного товара, может быть преждевременно. На момент пика ICO фрауда в отношении, IOTA и BCash, это можно было практически утверждать, что они иллюзорный товар. Это было не понятно только наблюдателям, далёким от технологической стороны вопроса. К настоящему времени IOTA уже пережила атаки и полную остановку протокола, BCash разделился на несколько форков. С 2017 года некоторое количество ASIC-резистентных протоколов были неоднократно атакованы (^3). В контексте DeFi это, к нашему удивлению, реализуется ещё проще: копируются смарт-контракты и они в принципе могут требовать меньше физических ресурсов. Нагрузка на выполнение этих смарт-контрактов делегируется майнерам и фулл-нодам Ethereum, и в конечном счёте оплачивается неосведомлёнными пользователями, которые захотят участвовать в пуле в качестве "провайдера ликвидности". Это даже лучше, чем запускать свой ASIC-резистентный протокол. Не нужно никаких GPU-ферм, не нужно заботиться о том, чтобы он не был атакован раньше, чем получена прибыль!

Фаза фрауда состоит из нескольких подфаз, на рисунке их три T1, T2, T3. В фрауд циклах альткоинов и ICO отличительная особенность подфаз состояла в том, что добротные криптовалюты теряли в доле рынка по мере появления всё новых иллюзорных товаров и снижалась их доступность (изъятие из рынка происходит в том числе потому что мошенники как правило хорошо знают, какая криптовалюта более надёжна). Эффект изъятия добротных средств с рынка может быть в некоторой степени снижен благодаря кастодиальным операциям, априори непрозрачным. Особенность новых криптовалют такова, что мошенники пытаются сообщить им всё новые, уникальные, не бывалые до этого свойства, затмевающие качества тех криптовалют, которые были в начале цикла и может быть не могут априори обладать многими из рекламируемых свойств в силу определённых ограничений. На данном этапе настоящие убытки от повсеместного распространения новейших криптовалют неизвестны и, например, на криптовалютном рынке могут быть до некоторого времени скрыты в силу возможности создания неограниченного количества производных активов и их взаимного перетекания из одного в другой, централизованных операций на разрозненных биржах, при торговле огромного количества новых токенов только на одной-двух слабо связанных биржах.

Уникальность DeFi по сравнению с альткоинами и ICO состоит в том, что этот фрауд-цикл очень, очень локализован. В самом деле, если обычный интерес человека лежит далеко за пределами финансовой инженерии, протокол Ampleforth, будет для него просто непостижим. Если мы предположим, что этот индивидуум рационален, то оценка рисков и собственной выгоды перед принятием решения о покупке Ampleforth должна быть сопряжена с огромными транзакционными издержками. В отличие от DeFi, ICO-проекты апеллировали к очень понятным пользователям компьютеров и ИТ-техники категориям. Идея "децентрализованного Uber" оказалась настолько живучей, что о ней можно услышать и в 2020 году. "Автоматизированный маркет-мейкер", "flash loan", ончейн деривативы — эти понятия могут быть ценными для узкой категории криптовалютных спекулянтов.

Могут ли в этой области существовать иллюзорные товары? Таким товаром мог бы быть алгоритмический "стейблкоин", типа MKR DAI. В данной статье критикуется способность алгоритмически поддерживать курс стейблкоина со стороны некоего программного центрального банка, она написана 2 сентября 2018 года. Автор приходит к заключению, что единственная возможная форма сущесования стейблкоинов — это полностью обеспеченный токен. Эта точка зрения нашла подтверждение в массовой ликвидации 12 марта 2020 года, когда Биткоин оказался подвержен падению на более широких мировых финансовых рынках. "Алгоритмический" стейблкоин целиком и полностью зависит от оракулов, которые сообщают о "настоящей" рыночной цене актива, в котором обеспечен залог (ETH, в основном). Этот оракул может быть и звеном во внешней атаке такого протокола, даже если "Чёрный лебедь" ещё скрыт туманом будущего.

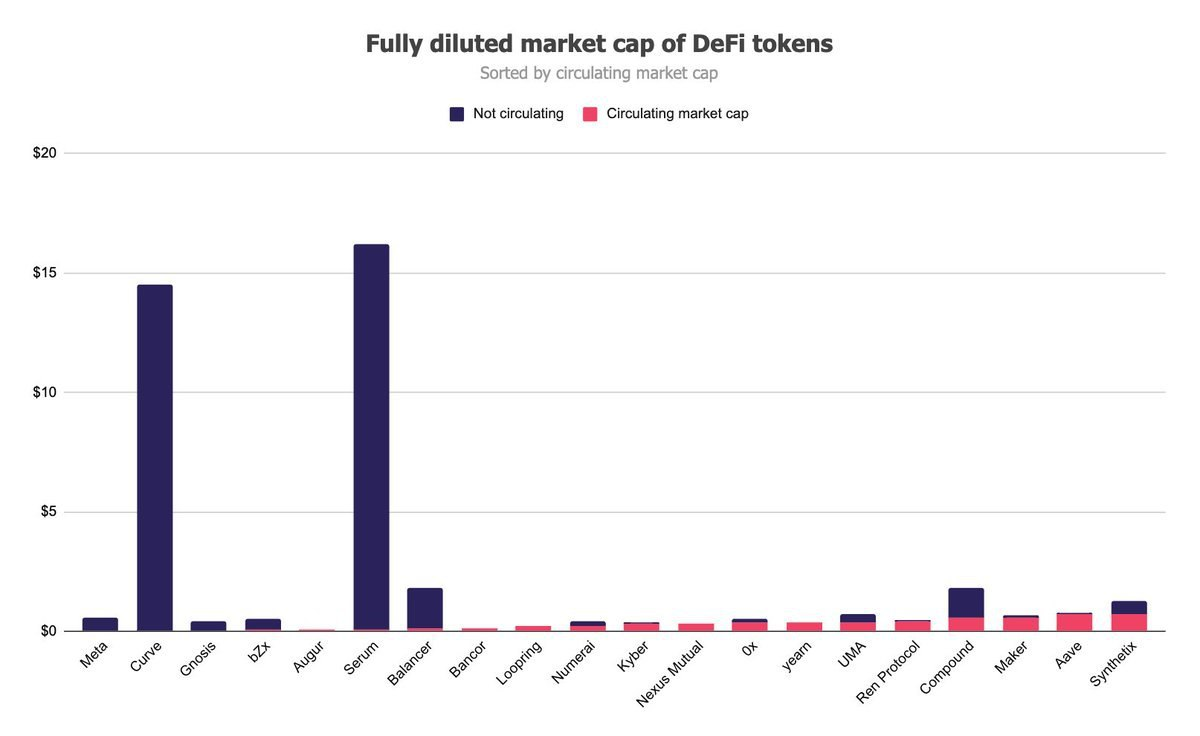

В конечном итоге, особое место DeFi может быть и в том, что в нём невозможно выделить какой-либо "иллюзорный товар". Например "автоматизированный маркет-мейкер" — это не товар вовсе, а некая технология работы, которая удачно трансформировала Ethereum из "мирового компьютера" в криптовалютную биржу, при том, что 99% токенов, выпущенных в его блокчейне, оказались бесполезны за пределами Ethereum. Оказывается, что "иллюзорными" скорее являются обещания барышей, если вы приобретёте некое количество неких токенов и предоставите их в пул. Это очень роднит DeFi не столько с "фрауд-циклом", описывающим некий свободный нишевый рынок, а с глобальной финансовой пирамидой.

III-IV, "Кризис" и "Восстановление"

На третьем и четвёртом этапе возникает кризис и восстановление. Можно было бы подумать, что мы однажды наблюдали похожую фазу, если смотреть на % изменения капитализации в долях от общего рынка криптовалют и токенов. Однако, скорее всего, фаза кризиса должа сопровождаться фактически остановкой копирования контрактов DeFi, написанных Compound, Uniswap и dXdY, новых ICO и волной банкростств, сопровождаемых медиа шумом о разорениях и судебных разбирательствах. В этой фазе люди начинают оценивать убытки и снижать потребление, стараясь больше сберегать, чем тратить. Мошенники прекращают копировать протоколы, поскольку это не приносит никакой выгоды: интерес "охладился" и наиболее азартные спекулянты просто не имеют никаких средств продолжать финансирование недобросовестных маркетологов. Концепция оригинального фрауд-цикла подразумевает, что в этой фазе доля добротных товаров, качества которых не изменились во времени, пока развивался цикл, должна расти. Возникает вопрос, как оценивать эту долю и так как мы уже ссылались на coinmarketcap, можно пренебречь строгостью анализа и использовать её: очень хорошо видно пик "инфляции" ожиданий инвесторов, когда они покупали всё, только не Биткоин.

Но одной из особенностей альткоинов, ICO и DeFi является то, что многие проекты просто не умирают. Истинные причины не ясны, но вероятно это может быть связано с крайне низкой стоимостью "поддержки" проектов и перспективой извлечения ренты на следующем "фрауд-цикле". Пример бесконечной реализации токенов из премайна — Ripple или XRP. Новички, которые ничего не знают о рынке с завидной регулярностью попадаются на удочку североамериканских корпоративных кукловодов.

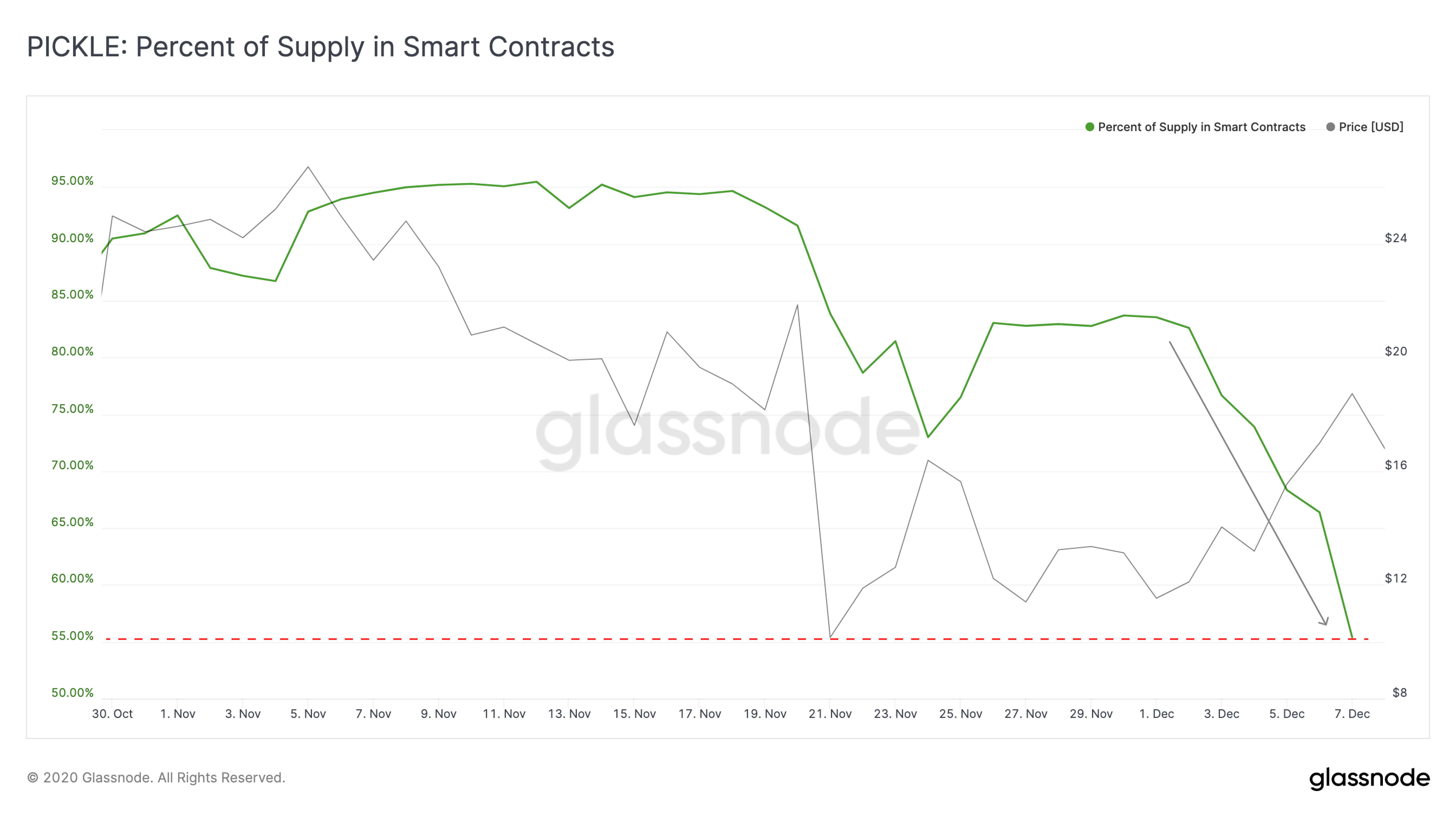

SushiSwap, являясь проектом-клоном, и практически официальной шуткой, продолжает существовать в рейтингах и не на последнем месте. Pickle, чьи "хранилища" были опустошены совсем недавно, был выкуплен Yearn, и не смотря на вывод токенов из категории токенов голосования, Glassnode сообщает, что они ещё могут торговаться спекулятивно на "децентрализованных биржах".

По причине существования длинного "хвоста" активов разных фрауд-циклов Биткоин-максималисты иногда придумывают особые метрики для "очистки" рыночного веса Биткоина по отношению к альткоинам, например измерение капитализации только среди Proof-of-Work монет. Даже в этой категории могут находиться такие недоразумения, как неоднократно атакованные протоколы Verge и Ethereum-Classic. Поэтому, разумно ожидать, что хотя фаза кризиса и может быть выделена более менее чётко и привязана к спаду интереса к Биткоину в целом, капитуляции майнеров, нельзя сказать, что рынок полностью очищается. Криптовалюты для этого слишком хорошо работают в руках мошенников.

События вроде покупки Pickle Yearn.Finance (Crunchbase также сообщает об ещё одном приобретённом протоколе) говорят о консолидации активов, чем-то отдалённо похожем на процессы выкупа компаний-банкротов, если уцелевшие после кризиса компании видят в них ценность. Такие процессы в целом могут происходить и в любых других фазах "фрауд-цикла", особенно в фазе фрауда, например, когда компания с сомнительной репутацией хочет "обелить" её за счёт покупки более признанного бренда — какая разница, это же не деньги, заработанные тяжёлым трудом.

Ваш токен не перерабатывается

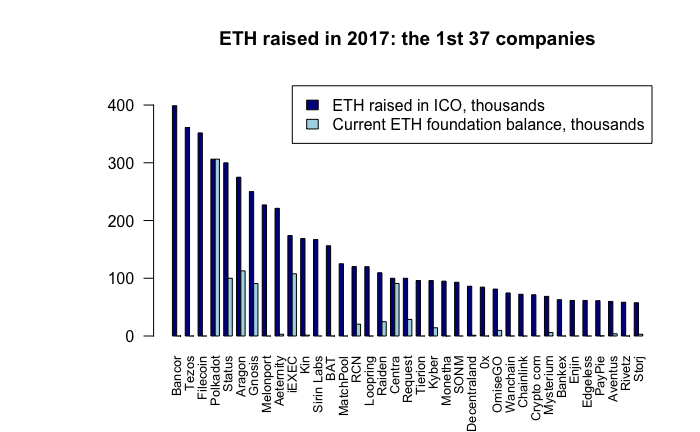

В мире DeFi есть ещё одна особенность: предположительно локальный ажиотаж питался за счёт "переработки" токенов ICO. Можно сказать, что ICO ажиотаж питала "переработка" предыдущей волны альткоинов, извлечённых из желающих поспекулировать очень ранних энтузиастов и майнеров Биткоина. Точно проиграет только тот, кто допустил совершенную ошибку, ведь не секрет, что на ICO Ethereum заработало очень много людей, и эта кампания предвосхищала следующий этап лавины ERC20 токенов. Дэн Матюшевский, который руководил внебиржевой торговлей Circle в 2017 году свидетельствовал о фактах:

- в 2017 Circle OTC периодически менял одни и те же ETH, на волне ажиотажа ICO,

- совокупные запасы ETH в проектов превышали объём рынка токенов, и ведущие были удивлены, что не было обратных выкупов, buybacks. Такая ситуация могла бы уничтожить рынок, если бы не существовало своеобразной корпоративной солидарности.

И эта "солидарность" существовала. До декабря 2018 года резервы ICO проектов снижались постепенно (здесь с ценой на ETH), к декабрю мы перестали их отслеживать в канале и это совпало с глобальным минимумом цены на Биткоин и масштабной капитуляцией майнеров.

"Хайп" DeFi стал сильно заметен с началом 2019 года. Крупнейший ICO проект Bancor трансформировался в проект DeFi и в некотором роде продолжил жить, даже взломав сам себя (доступна критика проекта из 2017 года — это интересно, поскольку никто тогда не думал о DeFi как таковом). Игра на выбывание во фрауд-цикле для непосвящённого выглядит примерно одинаково: все проекты могут обещать идентичные блага, но точно не повезёт вкладчикам Asuka, OneCoin, PlustToken, Oyster.

Но на фазу кризиса может указывать большой глобальный ущерб эксплуатаций смарт-контрактов и консолидация убыточных проектов. Как мы видим, некоторое количество трейдеров видит пользу в оригинальных протоколах вроде Compound и, даже после взломов, такие проекты могут дофинансироваться своими инвесторами и продолжать работу.

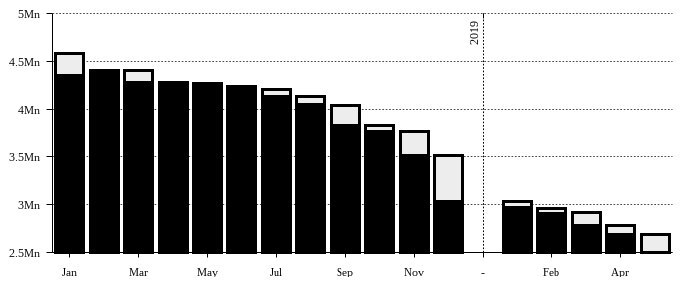

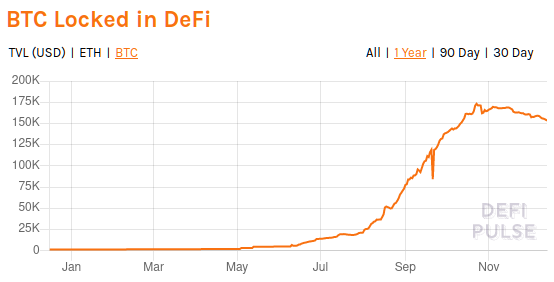

Поэтому, можно предполагать, что наблюдаемое сокращение биткоинов в протоколах DeFi может остановиться, подобно биткоинам в Lightning Network и найти некоторое "равновесие", соответствующее реальным текущим метрикам использования протоколов.

Биткоин и риски DeFi

Совпадение с ростом и институциональным признанием Биткоина, может наталкивать на вывод о больших издержках и рисках содержания токенов Биткоина в Ethereum, который якобы переходит на новый протокол ETH2. Не может быть речи о какой-либо доходности токенов DeFi по сравнению с Биткоином — отрасль не может "производить" новые Биткоины до тех пор пока не будет налажен их не централизованный приток в DeFi, чтобы пулы ликвидности могли реально извлекать какую-то ренту. В этом смысле любой проект DeFi стоит дальше от выручки в сатоши, чем клиент сети Лайтнинг. В этой области крипторынка много рисков: ошибки смарт-контрактов, системные риски стейблкоинов, которые являются просто токенами-обязательствами и ещё больiе зависят от доброй воли правительств, чем Биткоин, "оракулы", которые зависят от внешней информации и точно не способствуют устойчивости и так волатильного рынка. Там, где Биткоин может потерять 50% в день, оракулы могут обернуться полной катастрофой для тех, кто их использует.

Могут ли риски DeFi транслироваться в Биткоин? В некотором роде — да. Биткоин — это известный на крипторынке инструмент сбережений. Эффективный резервный актив. Если DeFi рухнет, Биткоин будет стоить дороже. Можно сказать, стейблкоины и DeFi на самом деле работают на снижение цены на Биткоин, "выводя" спекулянтов из рынка Биткоина и оставляя им только часть пирога в виде кастодиальных токенизированных биткоинов и стейблкоинов, за которые они борятся.

Ссылки

Поддержите канал!

На странице контракта Etleneum вы можете проголосовать вашими сатоши за тему следующего лонгрида в канале, предложить тему или заказать исследование на особую тему, явно указав исследование как не публичное, и оставив контакт для обратной связи (электронную почту или псевдоним в Телеграме).

Или шлите ваши сатоши, используя эту LNURL ссылку

Используя страничку, либо просто пользователю @c3p0rs через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot.