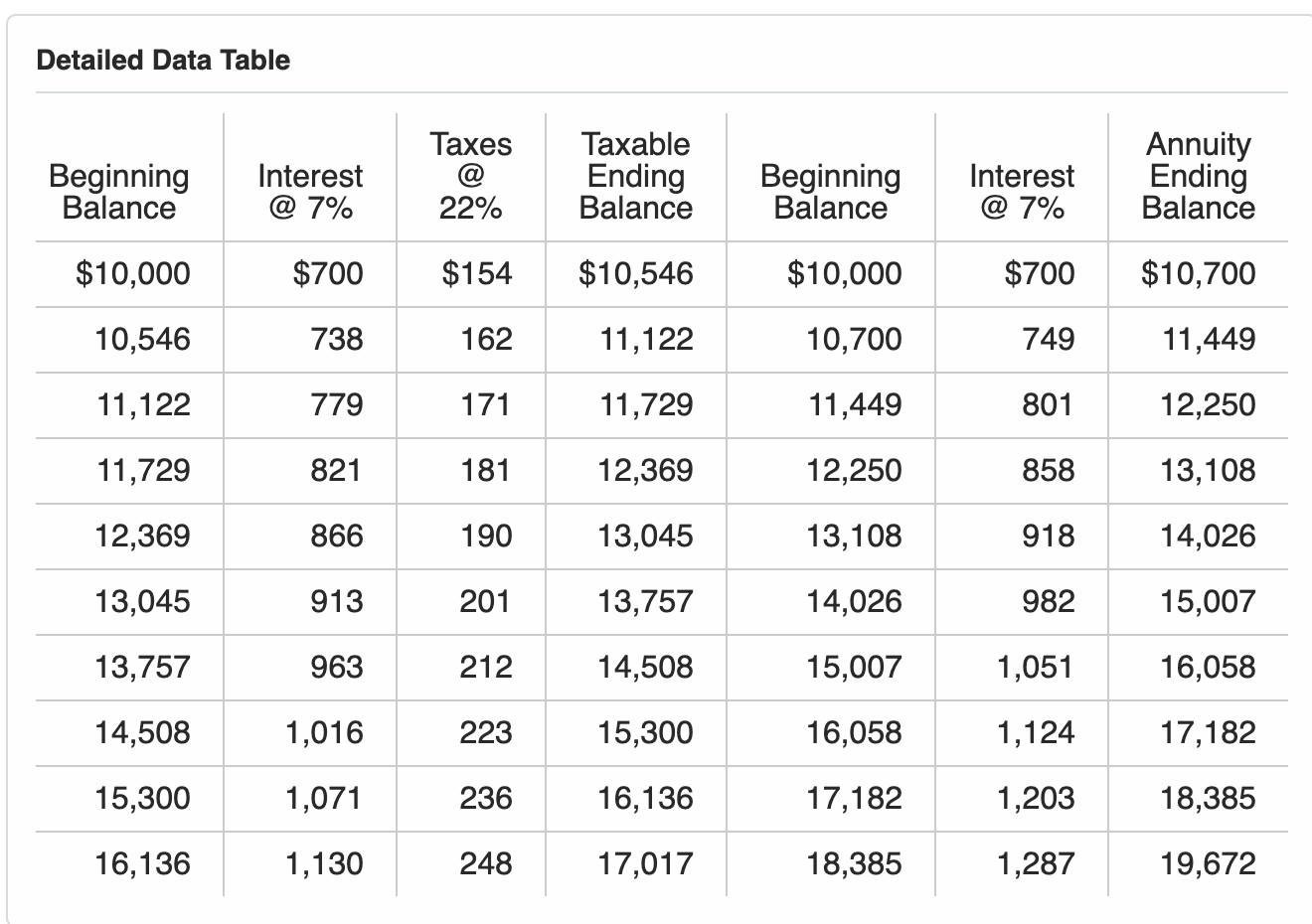

Annuity vs Taxable Account

Четыре очевидные ошибки

Первые четыре столбика (инвестиции с налогового счёта).

Ошибка 1. Допустим, инвестируем в фонд S&P-500. Налог нужно платить с полученных дивидендов или с дохода от продаж.

Показанный в таблице налог (22%) имеет смысл только в случае, если в конце года всё продаём и покупаем заново. В этом случае, нужно платить налог со всего годового прироста (в 7%).

Но так ни кто не делает, это не разумно (если предположить долгосрочные пассивные инвестиции). Продавать всё каждый год не имеет смысла. Следовательно налог платится только на полученные дивиденды (это только 2% прироста, а не все 7%).

При этом остаток от дивидендов реинвестируется (и поднимает базисную цену инвестиции).

Ошибка 2. Предполагаем долгосрочное инвестирование (а не постоянные операции покупки/продажи). Тогда налог должен быть не 22% (income tax), а 15% (long-term capital gains tax).

Также разумно предположить квалифицированные дивиденды, то есть на них тоже налог 15%.

Ошибка 3. При изъятиях, уже после окончания, нужно платить налог, опять же -- это 15% (long-term capital gains) на прирост капитала.

Только нужно учитывать поднятие базисной цены из-за реинвестирования дивидендов. То есть базисная цена будет выше, чем цена начальной инвестиции ($10,000).

Это вообще не показано в таблице.

Последние три столбика (инвестиции с аннуитет).

Ошибка 4. Да, рост аннуитета не облагается налогом, до момента изъятия. Но во время изъятия, нужно платить налог (в данном примере 22%) с прироста капитала (с $19,672 - $10,000 = $9,672).

Эта таблица генерировалась калькулятором с целью продвижения продажи аннуитета (взято с одного сайта одной известной финансово-страховой компании).