IUL Charges vs. 1% Advisor Fee

А вы знаете, что финансовые советники берут гораздо больше fees за управление портфелем, чем страховые агенты за страховые продукты!?

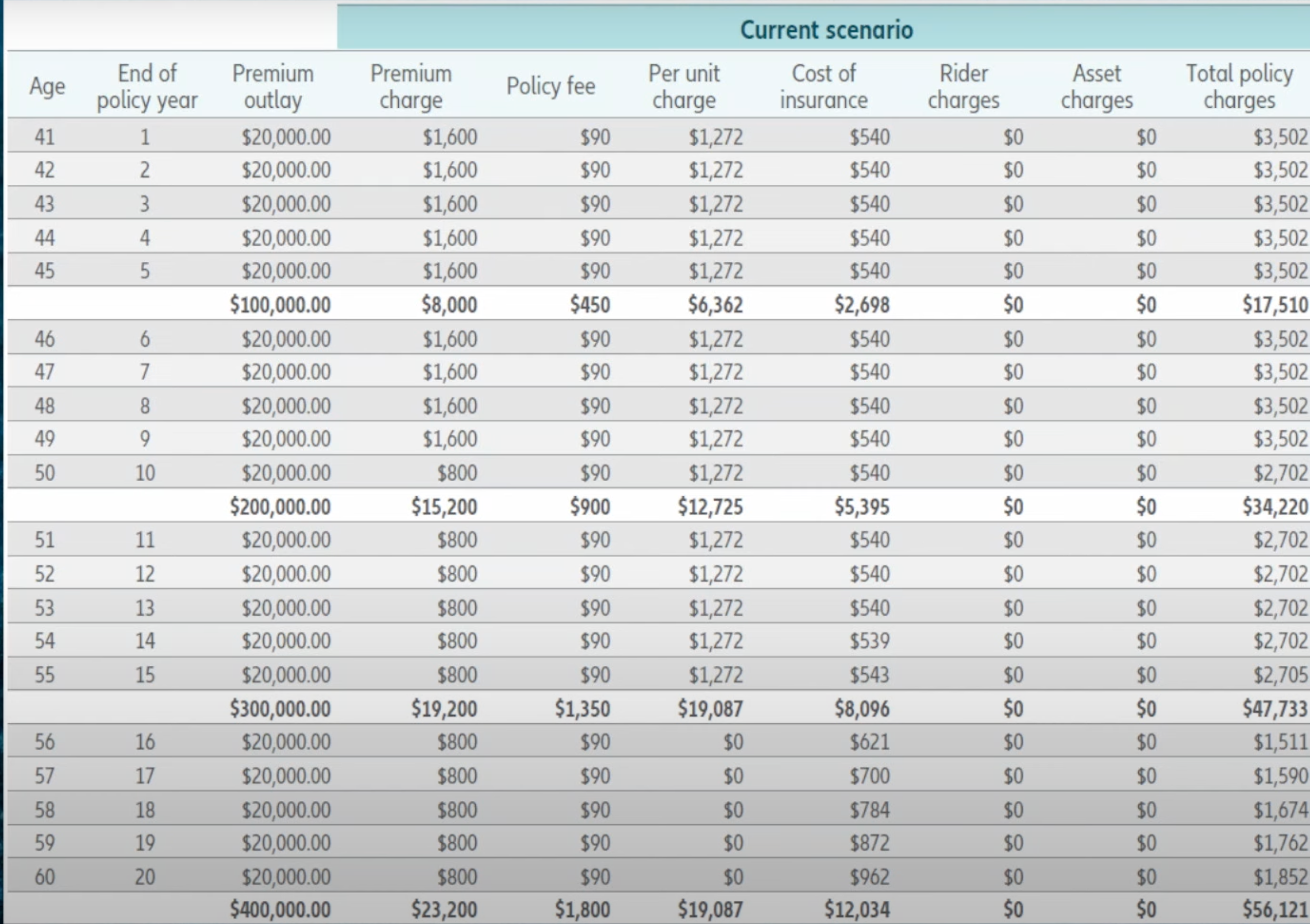

- Делаем взносы: $20,000 в год на протяжении 20 лет.

- Fee за накопительную страховку (IUL) составят: $56,121.

Согласно табличке (приведённой одним очень известным агентом) в первые 10 лет придётся платить $3,502, далее charges понижаются до $2,702 и ещё ниже.

Это известное свойство страховых продуктов брать высокие комиссионные на начальном этапе, про это ещё поговорим чуть позже.

Давайте сравним с вариантом, если мы нанимаем фин советника управлять портфелем за 1% годовых. На самом деле management fee могут выше, ведь фонды тоже имеют fee, а иногда ниже, если капитал очень крупный.

Тут мне пришлось сделать допущение, что портфель в среднем рос 7% в год, без этого, не посчитать fee, ведь они берутся как % от капитала. Больше капитал — выше комиссионные!

Агент (у которого я и позаимствовал эту табличку) резонно утверждал, что поскольку портфель растёт, то растут и комиссионные за управление портфелем. В то время как комиссионные за IUL только падают. Соответственно он критиковал фин советников, которые лукавят, когда утверждают, что IUL имеет очень высокие fee".

На самом деле всё не так просто.

Помним, как при любой критике комиссионных, профессионалы апеллируют "а почему вы смотрите в мой карман, смотрите как продукт растёт!"

Зачем нам "чужие карманы", будем смотреть в свой!

Давайте посчитаем размер капитала, который получим через 20 лет в двух этих случаях и сравним. Интуиция подсказывает, что чем больше платим, тем меньше останется — но это пример, того, когда интуиция ошибается.

Тут я тоже предполагаю средний рост IUL: 7% в год, что по моему личному мнению — завышено, но пока спорить не будем, хотя и есть о чём.

Кстати, если бы не было комиссионных вообще, то капитал вырос бы до $850,677. Боолее правильный подход: сравнивать результаты разный стратегий с этим числом.

Почему же, хотя комиссионные за инвестиционный портфель были выше, результат оказался лучше, чем в IUL?

Да всё по той же причине: заплатить $1,000 вначале означает, что вы теряете 4х ($4,000) от вашего капитала в конце! Изъятые $1,000 не работают в течении 20 лет, то есть уж лучше заплатить $2,000 в конце, чем $1,000 вначале!

Кстати, ситуация становится ещё хуже, если учитывать инфляцию. Берём среднюю за 100 лет: 3.1%

В нынешних деньгах комиссионные за 20 лет составят:

То есть с учётом инфляции, в реальных деньгах, fee за IUL — оказались выше, но это опять мы смотрим в "чужой карман".

Реальная потеря капитала на комиссионных составила:

Кстати в реальных деньгах, с учётом инфляции, суммы выходят не очень впечатляющие:

Взносы в реальных деньгах: $299,057.

У меня очень много скептицизма по поводу таблички с IUL, там есть много чего обсудить. Но цель поста не анализировать какой продукт лучше, а только разобраться с утверждениями профи по поводу у кто берёт больше fee и кто тут больше лукавит.