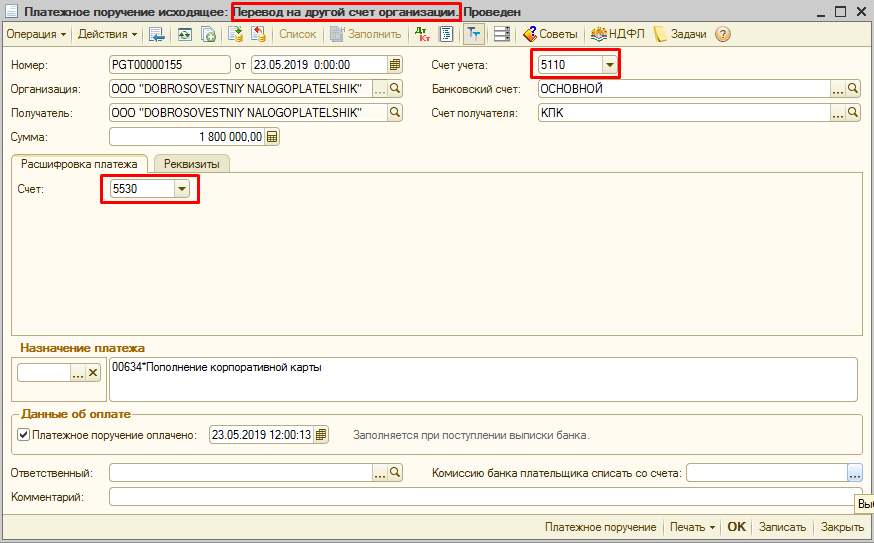

Порядок отражения операций, связанных с корпоративной пластиковой картой (далее КПК)

Давайте сначала уточним, что такое КПК:

1 185

Порядок отражение конвертации с USD на Рубль в 1С: Предприятия 8 (конфигурация компании FIDES и VENKON)

https://telegra.ph/Poryadok-otrazhenie-konvertacii-s-USD-na-Rubl-v-1S-Predpriyatiya-8-konfiguraciya-kompanii-VENKON-12-13

219

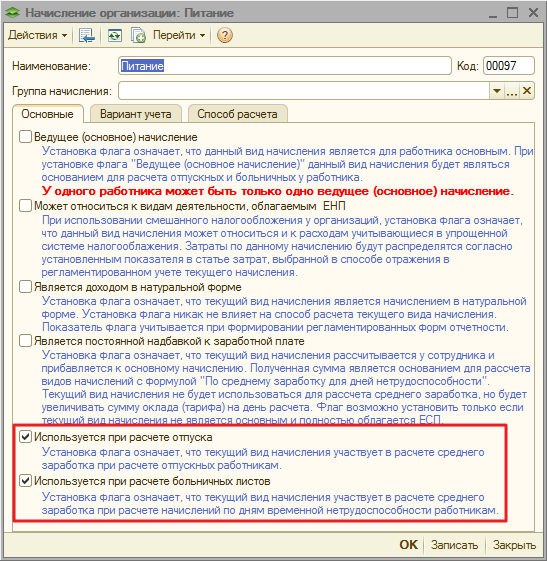

Начисление суммы питания в 1С 8 (конфигурация FIDES и VENKON)

Всем известно, что сумма питание или возмещение стоимости питание включается в доход работника согласно п.13 ст. 174 НК РУз.

274