♻️ Инфляция, ставки и экономический рост: краткая инструкция для трейдеров и инвесторов

Сначала теория, потом практика. Я тут поумничаю, а далее будут посты с практическим применением теории.

Поинт 0

Мы тут про трейдинг и инвестирование, потому термины из названия буду рассматривать только с позиций их влияния на мой PnL. «Экономистов» прошу выдохнуть и расслабиться, чтобы не возникало желания спорить на темы «ты не учитываешь Х», где Х - все, что связано с «экономикой в целом». Но любые ценные дополнения по теме поста приветствуются в комментариях.

Я, вообще-то, люблю экономистов.

Поинт 1

Инфляция - НЕ ГЛАВНЫЙ ДРАЙВЕР ЦЕН НА АКЦИИ. Важнее ДИНАМИКА ИЗМЕНЕНИЯ ИНФЛЯЦИИ. Её динамика является следствием динамики же изменения стоимости сырья/«готовых» товаров, доходов населения, общей занятости, еще примерно миллиона факторов, причем одновременно и во взаимной связи между собой и, до кучи, в той валюте, в которой мы эту инфляцию считаем.

На цены акций, золота, Биткоина и облигаций сильнее всего влияет ОЖИДАНИЕ ИЗМЕНЕНИЯ Инфляции и ДИНАМИКА её изменения.

Неопределенность - главный фактор волатильности всех рынков. Всегда. Чем выше ожидаемый диапазон изменения инфляции, тем выше волатильность.

Поинт 2

ФРС НЕ МОЖЕТ ВЛИЯТЬ НА ИНФЛЯЦИЮ напрямую. ФРС (ЦБ РФ, пофиг кто) её измеряет, а затем уже действует «монетарно» в ответ, изменяя объем денежной массы, межбанковскую ставку (федеральную - в США) и, косвенно и лишь немного, доходность по облигациям. Последняя вообще определяется аппетитом к риску инвесторов в них и установленной Минфином (Казначейством в США) ставкой выпуска. То же про корпоративные и ипотечные облигации. Но ФРС может влиять на ставку по уже выпущенным облигациям за счет QE и QT* (вторичный рынок он такой, да).

* Про QE и QT читайте этот пост в Телеграм канале.

Действия ФРС влияют на предложение денег (ставка межбанка --> ставка по кредиту + режимы QE и QT), что способно лишь задушить экономику, но не стимулировать её рост. Это ахренеть как грубо я написал, но пост не резиновый и сути это не изменит.

Но ФРС не может влиять на предложение сырья и товаров (на их инфляцию, ага). Денег дать могут, но наполнить резервуары нефтью, ангары зерном, а прилавки хлебом – нет, потому что зерно может стать дефицитным, а цены на него – заоблачными, но шансов на его покупку может и не увеличиться.

«Печатаем денег» (это не так, печати нет, но напишу привычно многим, иначе вой подымется) --> покупаем дороже --> цены растут --> инфляция растет.

Это тоже грубо, но я сегодня грубиян (с)

Также ФРС не может всех выгнать на работу, ведь не ФРС назначает зарплату и не ФРС устанавливает цены на продукты питания и айфоны.

Поинт 3

Действия и даже намерения ФРС лишь ОТРАЖАЮТ ОЖИДАНИЕ ДИНАМКИ ИНФЛЯЦИИ, принимая во внимание данные по динамике ВВП и безработицы. Поэтому все слушают Пауэлла и пытаются анализировать его «слова».

Председатель занервничал, покраснел --> рынки «в пол».

Уверен и голос не дрожит --> рынки «олл тайм хай».

ВСЕМ ПОХЕР НА «ИХ СТАВКУ». Вопрос в их способности быстрее и лучше просчитывать динамику и направление инфляции.

Но режим QE/QET/QT/QTT – важен для трейдеров/инвесторов, если они торгуют облигациями.

О влиянии инфляции на сами ставки - ниже - Поинт 7.

Поинт 4

На экономический рост больше всего ВЛИЯЮТ ГОСУДАРСТВЕННЫЕ РАСХОДЫ. Дедушка Джон Мейнард Кейнс со мной бы согласился, скорее всего.

Пакеты «стимулов», госзаказы, развитие инфраструктуры --> создание рабочих мест --> рост производства и потребления --> рост ВВП (ага, опять грубо, я в курсе).

Экономический рост и инфляция МОГУТ ЖИТЬ ВМЕСТЕ И ДРУЖНО: как синхронно, так и в противоположных направлениях. Тут просто возникают номинальный и реальный ВВП. Реальный = Номинальный – инфляция (весьма грубо, я снова в курсе). Привет, дефлятор!

Если реальный ВВП растет --> инфляция не страшна --> цены на акции растут, но участники всё ещё будут психовать от её ожидаемой динамики --> ловите коррекцию по индексам.

Что? Коррекция из-за новых штаммов ковидлы?

Но ведь ковидла - это микролокдауны --> "нарушение цепочек поставок" (все с ними носятся) --> повышение цен --> инфляция --> рынки "вниз".

А еще это снижение спроса/потребления --> снижения роста ВВП --> снижение ОЖИДАНИЙ роста реального ВВП --> рынки "вниз".

Но из-за ожиданий по снижению ВВП из-за ковидлы ФРС не врубает режим "ставки вверх", потому что экономике уже плохо и делать хуже - убить всё и пуститься в рецессию, а еще хуже - в депрессию (это которая экономическая, а не которая из-за того, что лайк в Инстаграме не поставили).

С 2020 по 2021 мы видели рост ВВП за счет «низкой постковидной базы», плюс «у других все еще хуже», плюс инфляция только набирала обороты и ФРС объявила её «временной», плюс госрасходы на максимуме (пакет стимулов) --> акции/Биткоин росли оба года подряд.

Ведь всем ок (и трейдерам и корпорациям) --> ожидания позитивные --> аппетит к риску максимальный --> облигации в мусорку, акции убыточных Техов - в портфель.

Но если соберется флеш-рояль в виде "ГОСРАСХОДЫ ЗАКОНЧИЛИСЬ, ВВП СКОРЕЕ ВСЕГО УПАДЕТ, а ИНФЛЯЦИЯ СКОРЕЕ ВСЕГО ВЫРАСТЕТ" --> цены на акции «нахер в пол сразу». Но не на все, разумеется. Об этом в будущих статьях.

Пока лишь скажу, что это почти (почти!) то, что происходит последние пару месяцев: госрасходы зарезаны (новый билль Байдена "не проходит"), инфляция растет (уже 7+%), а ВВП скорее всего снизит темп роста.

Поинт 5

ЭКОНОМИЧЕСКИЙ РОСТ сам по себе НЕ ВЛИЯЕТ НА РОСТ ЦЕН АКЦИЙ (про Биток забудь пока) напрямую, НО ВЛИЯЕТ НА БИЗНЕС КОМПАНИЙ, что далее влияет на ОЖИДАНИЯ участников торгов в отношении стоимости их акций, принимая во внимание ОЖИДАНИЕ РОСТА ПО ДИНАМИКЕ ИНФЛЯЦИИ.

Ожидаем роста экономики --> ожидаем роста выручки компании --> ожидаем роста реинвестиций в бизнес (развитие) --> ожидаем роста маржинальности бизнеса --> ожидаем более высокий "свободный денежный поток" для компании --> Эксельки аналитиков (и мои тоже) показывают очень приятные цифры в отношении будущей оценки компании (по DCF)* - --> покупаем то, у чего динамика выручки и маржинальности растет быстрее и похер на чистую прибыль, ведь расходы - это же (иногда) инвестиции в захват доли рынка (тоже иногда, но кто будет вдумываться, да?).

* Рост выручки компании, маржинальность и денежный поток немного разобрал в своем обзоре по акциям из индустрии каннабиса:

"Запрещенная" инвест-идея 2022 года или полный гайд по инвестированию в индустрию каннабиса: от акций до криптовалют.

Про эксельки аналитиков и модельку DCF - в другой раз, иначе пост будет еще больше и страшнее/сложнее.

В таких условиях любой условный Virgin Galactic будет выглядеть "лучше" любой условной Coca-Cola:

Как и любой условный же Beyond Meat будет "интереснее" любой Procter & Gamble:

И вам НЕ КАЖЕТСЯ, что эти акции стали двигаться в разных направлениях в один и тот же момент времени - в июле 2021, когда ФРС "намекнули", что инфляция - НИФИГА НЕ ВРЕМЕННАЯ. Причем они это и ранее говорили, но в этот раз Пауэлл выглядел как раз более уверенно.

Вы можете взять абсолютно любую пару "убыточный Growth vs прибыльный Value*" - увидите тоже самое.

* Что это такое объяснил в статье, где Ребекка Паттерсон учила ведущих канала Блумберг, куда надо смотреть и почему.

Virgin Galactic не имеет выручки, я в курсе. Но "ожидания"... Надеюсь, вы поняли этот поинт.

Поинт 6

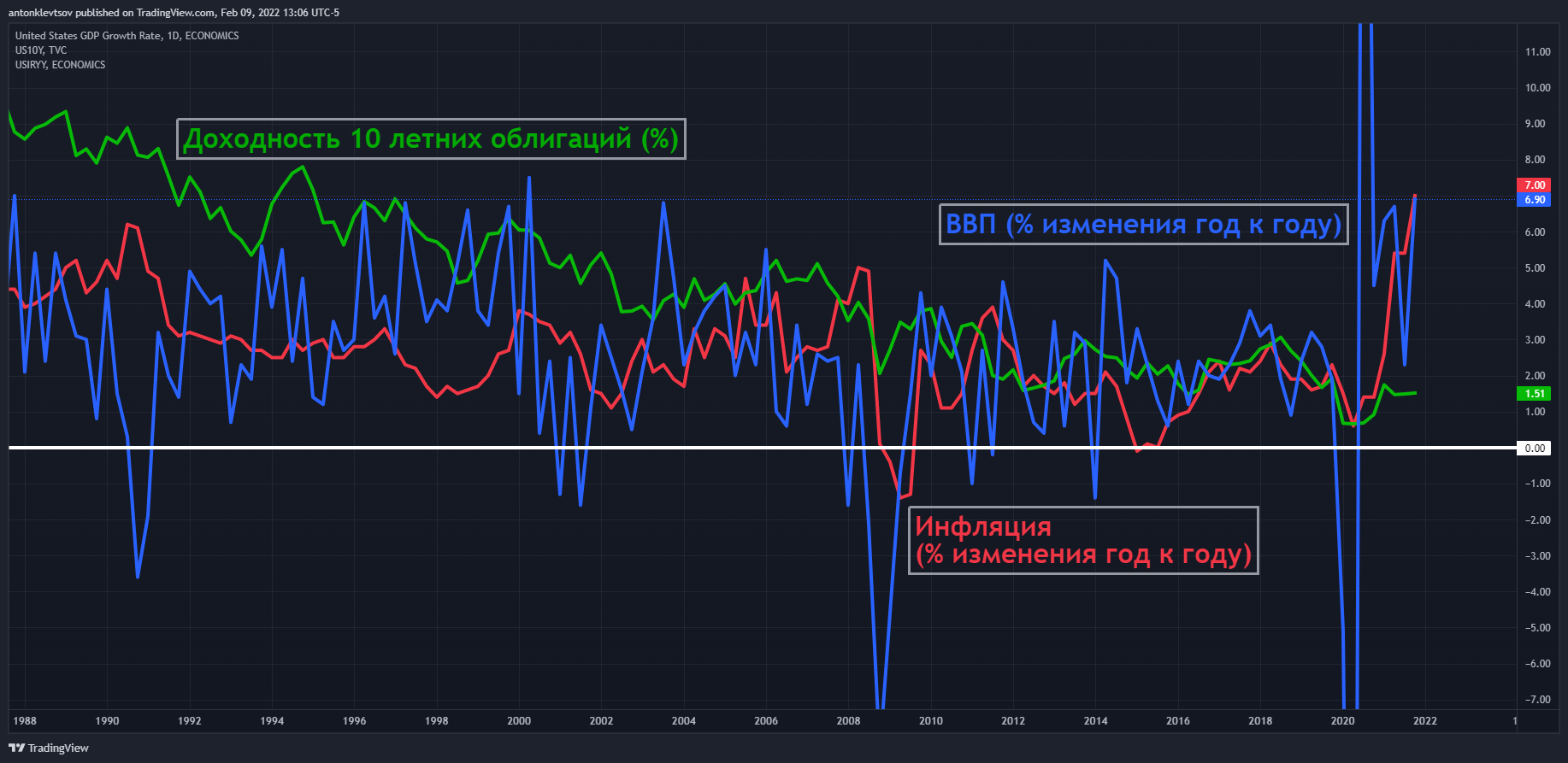

СТАВКИ (по облигациям, а не межбанковские(FFR)) НЕ ВЛИЯЮТ НА ЦЕНЫ АКЦИЙ И БИТКОИНА, они лишь отражают АППЕТИТ К РИСКУ со стороны инвесторов.

Графиков "обратной или прямой корреляции" одного с другим мне приводить не нужно, у меня их полно и я ими пользуюсь.

Correlation does not mean causation* (с)

Ставки могут расти как во время роста реального (номинального тоже) ВВП, так и во время его падения, ибо они лишь следствие ОЖИДАНИЙ участников рынков, а не их причина.

Ставки могут быть низкими при высокой инфляции и высокими при низкой. И наоборот:

Поинт 7

НА СТАВКИ ВЛИЯЕТ ОЖИДАНИЕ ПО ИНФЛЯЦИИ И ЕЁ ДИНАМИКА, а не только (и не столько) действия ФРС.

Сами СТАВКИ НЕ ВЛИЯЮТ НА ДОХОДЫ КОМПАНИЙ. На рост их доходов влияет экономическая активность в регионе, где компания ведет свою деятельность.

Но ОЖИДАНИЕ (высокой) ИНФЛЯЦИИ (и её динамики) ВЛИЯЕТ НА БУДУЩУЮ ОЦЕНКУ БИЗНЕСА КОМПАНИЙ.

Оценку! Рынок живет оценками. Никто не знает, что будет завтра с компанией или её ценой, но все знают свои ожидания в отношении этого показателя. А еще умеют считать в Экселе)

Ожидания высокой инфляции приводят к завышенной оценке роста выручки компании - это с одной стороны. Ведь цены растут "на всё".

С другой, ожидание высокой инфляции может привести к росту ставок - как часть влияния монетарного механизма регулирования экономической активности (и федеральная ставка и последствия QT).

Окей, ставки выше. Инвестор вычисляет оценку компании исходя из будущих "кэшфлоу" (денежных потоков - ожидаемых, разумеется), из ожидаемых же динамик выручки и маржинальности. Но в качестве ставки дисконтирования (это все про формулы расчета справедливой стоимости а-ля DCF) закладывает новые ожидания (да, бесит, что есть только это слово, но увы, таков рынок и пространственно-временной континуум) по будущим ставкам (это про облигации и федеральную ставку).

И у нас новый флеш-рояль из "невозможности компании занимать дешево" - ставки выросли, "сомнительной возможности растить выручку" - ведь по экономике жахнет молот ФРС и ВВП припадет, "полной невозможности растить маржинальность" - расходы, оказывается (кто бы мог подумать) тоже растут вместе с инфляцией, а цены на свою продукцию вечно растить могут далеко не все компании. И на выходе у нас высыхающий ручеек "кэшфлоу" + дорогие займы. Это я еще про долги компаний ничего не написал и про их обязательства (проценты по корпоративным облигациям и/или взятым кредитам).

Кто выживет в таких условиях? Верно, компании со стабильным денежным потоком, которые могут растить выручку за счет повышения цен и которые способны либо к снижению издержек, либо толерантны к повышению себестоимости за счет повышения цен на свою продукцию.

Не хочется тут заводить шарманку про Газпром и Кока-Колу с Проктер Энд Гэмбелом, но мы придем примерно сюда. Факторов существенно больше, конечно же, но сейчас этого пока хватит.

Пока просто прочитайте пост еще раз))

Итог

Инвесторы медленно переваривают информацию (я не про вас сейчас). Особенно запоздалую, ведь ВВП и инфляция - показатели, которые считаются в прошлом, а для будущего у нас есть только ожидания и прогнозы.

Прямо сейчас все еще идет переоценка будущих успехов компаний и мы потом увидим, как одни "высокотехнологичные" слили, а других накупили. Хотя, уже видим на примере Netflix и PayPal, SnapChat.

Но то же касается и "не техов". Это справедливо и для акций компаний из сектора "Энергетика", который уже растет два месяца подряд и для акций компаний из сектора "Материалы". И даже "Здравоохранения" с "Потребительскими товарами".

Все ждут отчетов (период уже заканчивается) и новой статистики по безработице, инфляции и ВВП. Любой намек на подтверждение текущих сценариев - и ловим очередную коррекцию. Ребекка Паттерсон говорила в своем интервью именно об этом, отвечая на вопрос "ожидания по инфляции уже учтены в ценах акций или нет?". "Нет, не учтены до конца", - был её ответ.

По этой же причине инвесторы сейчас в поиске акций из других рынков, где есть задел на рост ВВП и удержание инфляции + спокойствие монетарных властей.

Китай, Европа, Япония - это то, что чаще всего слышится сегодня.

Надеюсь, этот материал будет полезен тем из вас, кто привык смотреть лишь на график акции и не имел времени или возможности заглянуть глубже, чтобы учесть объективные причины и предпосылки изменений цен инструментов.

Впереди еще много работы. Ведь кроме простого понимания матчасти, нужно провести исследования: выбрать из всех компаний те, которые вероятнее всего будут соответствовать нашим ожиданиям (опять они).

Это не сложно, но затратно по времени.

Спасибо за внимание)

Клевцов Антон,

Телеграм канал "Трейдер отвечает ™️".