Маркет-мейкинг на Uniswap. Часть III. Аналитический подход

Перевод

Это вольный перевод: insights.glassnode.com/market-making-on-uniswap-an-analytical-approach-part-iii.

Части I & II

Введение

Данный отчёт является третьей частью продолжающегося исследования, призванного помочь маркет-мейкерам Uniswap понять эту новую динамику. Цель состоит в том, чтобы предоставить всеобъемлющий обзор конкурентной среды маркет-мейкеров на Uniswap.

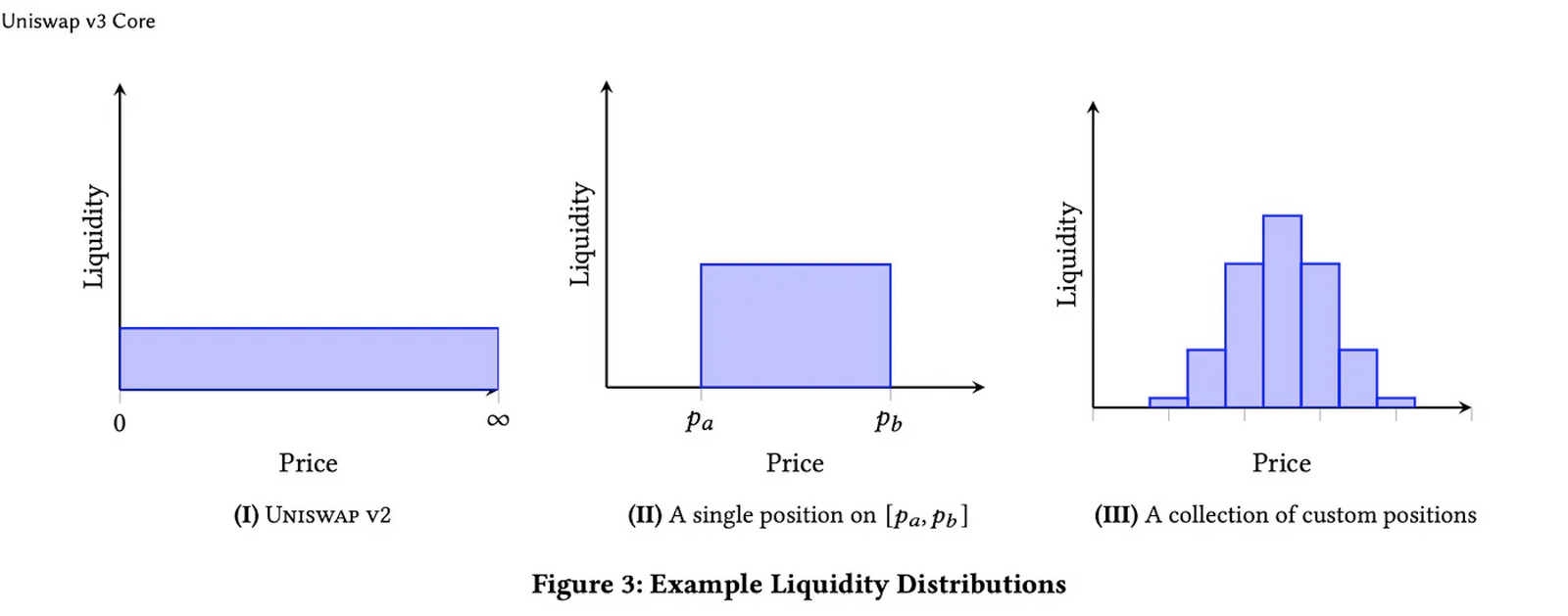

Краткий обзор концентрированной ликвидности на Uniswap

С тех пор как в протокол Uniswap была включена концентрированная ликвидность, маркет-мейкеры могут распределять ликвидность в определённом и концентрированном ценовом диапазоне.

Эти диапазоны определяются дискретными точками на установленной ценовой шкале, известными как тики. Маркет-мейкеры выбирают нижний и верхний ценовые тики для определения своего ценового диапазона.

Комиссионные будут начисляться только за тики в пределах торгового диапазона рынка. Чем меньше диапазон, тем выше относительная доля ликвидности для конкретного тика, и, следовательно, тем больше комиссионных поставщик ликвидности заработает в этом ценовом диапазоне…

Стратегическое распределение ликвидности

Теперь у маркет-мейкеров есть различные варианты выбора ценового диапазона. Они могут предоставить ликвидность в диапазоне, включающем тик, на котором в данный момент торгуется рынок, тем самым сразу же заняв активную позицию ликвидности.

В качестве альтернативы они могут добавить ликвидность выше или ниже тика, на котором в данный момент находится цена. В этом случае ликвидность неактивна и становится активной только после того, как цена перейдет в этот конкретный тик…

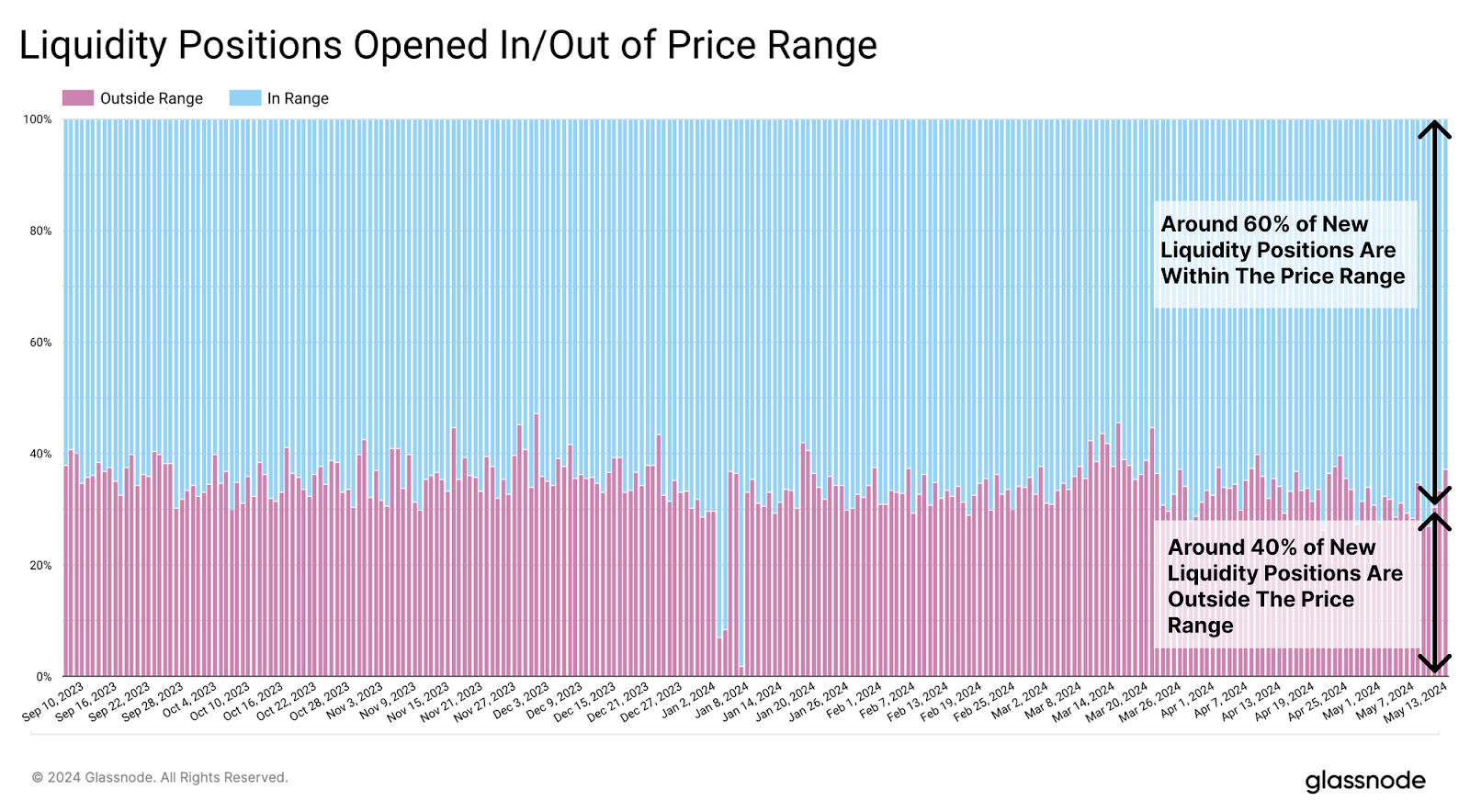

Как показано на диаграмме ниже, около 60 % новых позиций ликвидности открываются в пределах ценового диапазона.

Именно здесь происходит основная торговая активность, что повышает вероятность использования капитала в сделках и получения немедленной прибыли. Однако это связано с усилением конкуренции, поскольку в этих диапазонах концентрируется больше ликвидности и относительная доля маркет-мейкера в комиссионных меньше.

40 % вновь открытых ликвидных позиций используют более спекулятивный подход.

Они размещают ликвидность за пределами текущего ценового диапазона, готовясь получать комиссионные от сделок, когда цена сместится в этот диапазон. Такой подход потенциально может предшествовать корректировке позиций другими поставщиками ликвидности, что приводит к относительно более высоким комиссионным доходам.

Когда позиции создаются вне диапазона, это может указывать на то, что маркетмейкеры ожидают волатильности. То, добавляют ли маркетмейкеры свои позиции ликвидности ниже или выше текущего ценового диапазона, отражает их ожидания относительно потенциального направления рынка.

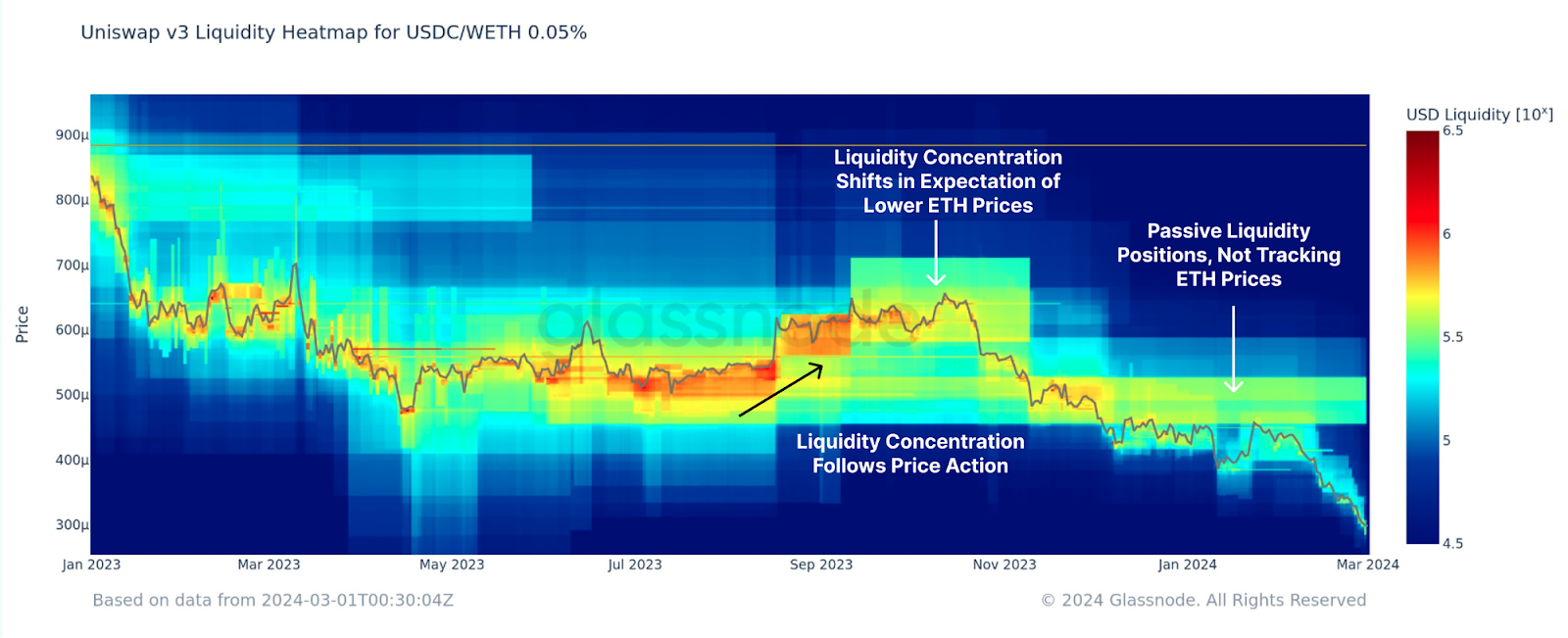

Мы демонстрируем это на примере одного из самых активных пулов, пула USDC/WETH с комиссией 0,05%. Мы обнаружили рыночные тренды вверх в этом пуле в октябре-ноябре 2023 года и в марте 2024 года, что совпало с увеличением числа позиций вне диапазона.

На второй диаграмме мы также наблюдаем увеличение позиций ниже ценового диапазона перед ростом рынка. Учитывая, что этот пул номинирован в USDC/WETH, эта картина предполагает, что маркетмейкеры ожидали повышения цены ETH.

Как упоминалось в предыдущих отчётах, способность маркетмейкеров концентрировать ликвидность в ожидании будущих ценовых движений может потенциально позволить пулам ликвидности предоставлять информацию о настроениях рынка.

Тепловая карта ниже показывает, как концентрация ликвидности, представленная более глубокими оранжевыми и красными зонами, следовала за движением цены.

Особенно перед ростом рынка, начавшимся в конце октября 2023 года, сдвиги ликвидности выходили за пределы ценового диапазона. Это указывало на переход среди маркетмейкеров от оптимизма к ожиданию снижения цен на ETH. (Обратите внимание, что здесь упоминается цена, обозначенная в USDC/WETH).

Боты против Органических Маркетмейкеров

В последние годы различные участники сети Ethereum применяли практики, направленные на извлечение прибыли за счёт стратегического включения, исключения или переупорядочивания транзакций в блоках.

Это особенно заметно в контексте децентрализованных бирж, где были соблюдены различные стратегии так называемых Maximal Extractable Values (MEV), управляемые ботами…

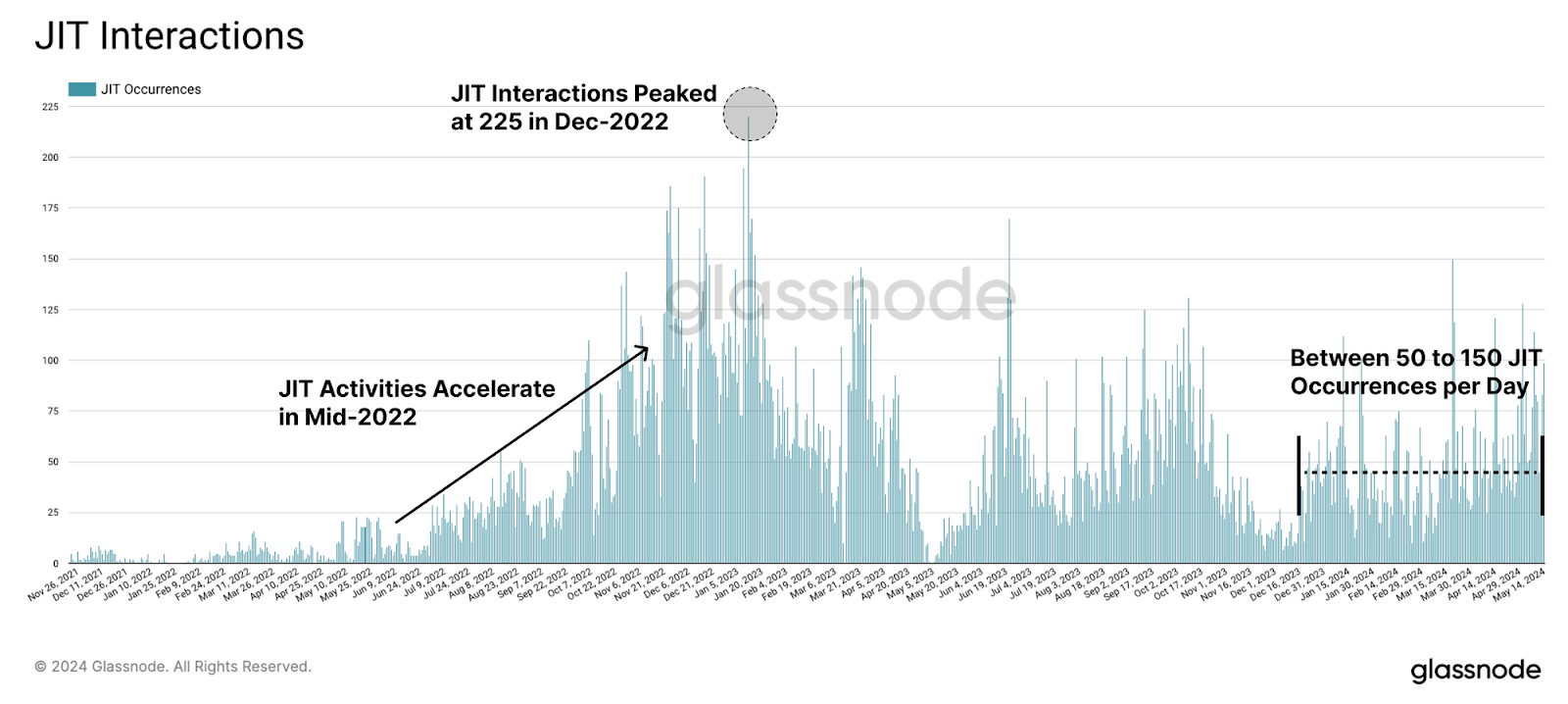

Этот отчёт фокусируется на конкретном типе ботов, известных как Just-In-Time (JIT) боты, которые в основном стремятся извлекать прибыль от маркетмейкеров. Эти боты отслеживают публичный mempool сети Ethereum, где новые транзакции ставятся в очередь. Как только они обнаруживают выгодную транзакцию на DEX, они предоставляют ликвидность, внося токены в пул ликвидности прямо перед выполнением этой выгодной сделки в этом пуле. После сбора торговых комиссий JIT-поставщик сразу же выводит свою ликвидность из пула.

Хотя этот тип MEV-атаки не наносит вреда трейдеру, JIT-боты забирают комиссии и уменьшают прибыльность для существующих маркетмейкеров.

Это потенциально может привести к снижению общей ликвидности на рынке, так как пассивная ликвидность может уменьшиться, если она станет неконкурентоспособной по сравнению с JIT-ботами.

Используя наш эвристический подход к обнаружению JIT-ботов, можем количественно оценить такие действия и их влияние на маркетмейкеров на Uniswap.

Взаимодействия JIT начали резко увеличиваться летом 2022 года, достигнув пика в декабре того же года с примерно 225 взаимодействиями JIT в день. В течение года ежедневные случаи JIT варьировались от 50 до 150.

По сравнению с торговой активностью, в среднем 83 свопа в день подвергаются влиянию ликвидности свапов. Со временем от 0,2% до 1,75% всех сделок на Uniswap оказываются под влиянием деятельности JIT.

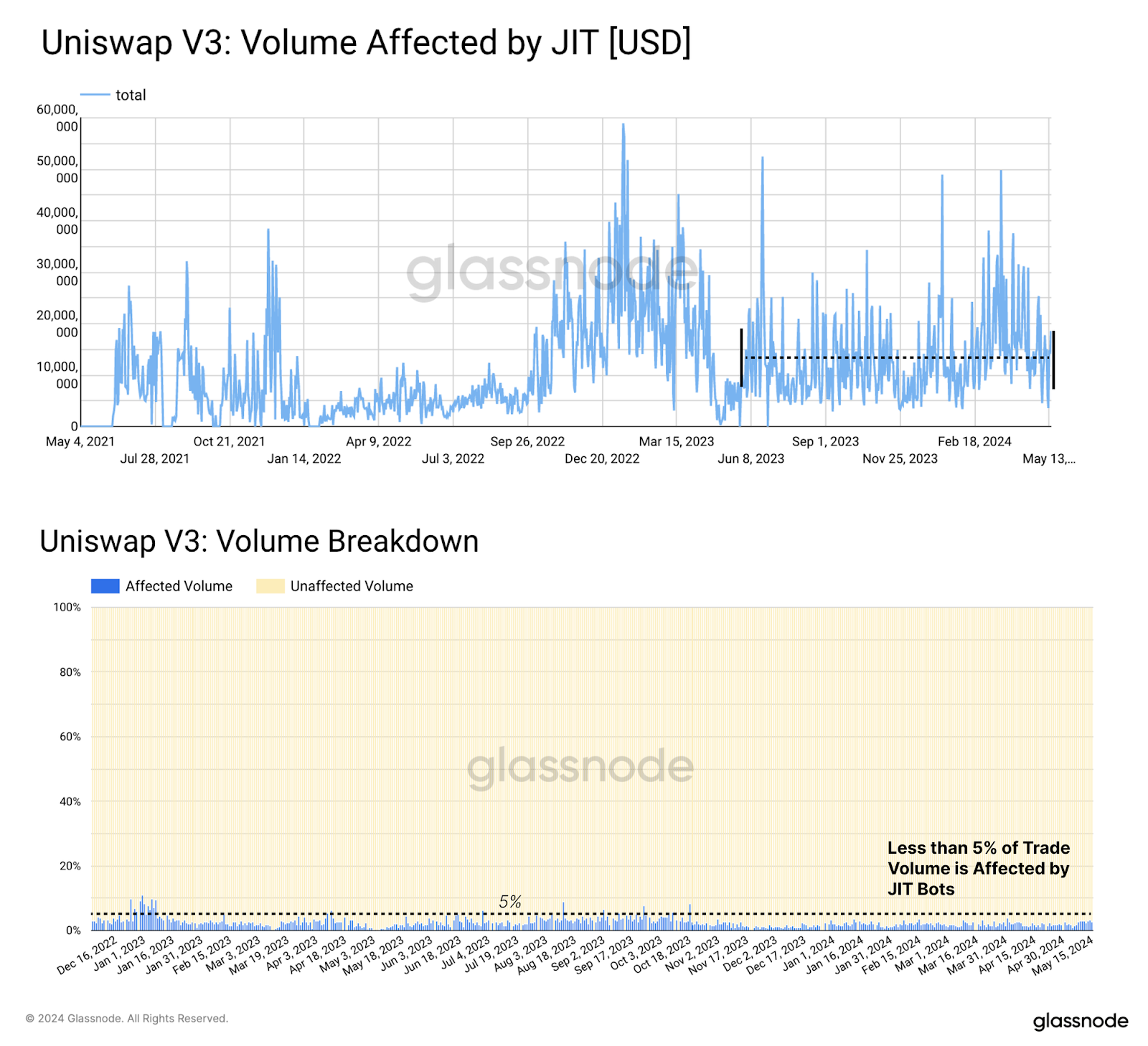

При рассмотрении объёма, на который влияют JIT-боты, мы видим немного другую картину.

JIT-боты обеспечивают $13,6 млн ежедневного торгового объёма, что составляет чуть более 5% от общего торгового объёма на Uniswap V3. (Примечание: для этого показателя учитываем только зрелые пулы, чтобы исключить шум).

Относительно больший эффект JIT-ботов на торговый объём по сравнению с (прямыми) свопами указывает на то, что эти боты нацеливаются на сделки большего размера для своих атак.

Стоит помнить, что JIT-ликвидность не оказывает негативного воздействия на трейдеров. Вместо этого эти MEV-стратегии улучшают глубину ликвидности для сделок. Однако этот показатель даёт представление о сумме комиссий, отклонённых от органической деятельности маркет-мейкеров.

Влияние JIT-ботов на маркет-мейкинг

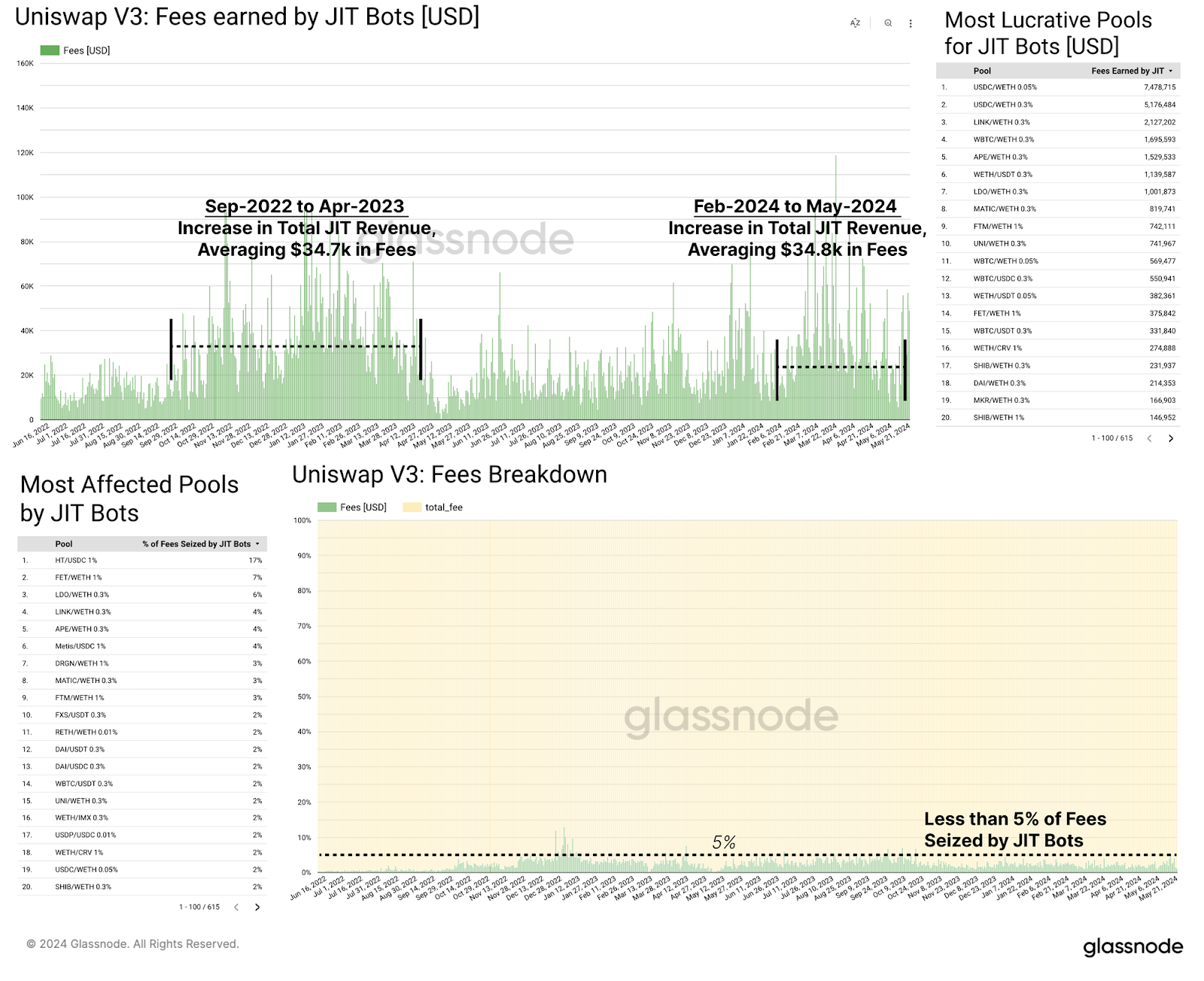

Захват объёма JIT-ботами одновременно приводит к изъятию комиссий у маркетмейкеров. В самые прибыльные периоды, с сентября по апрель 2022 года и с февраля 2024 года по настоящее время, JIT-боты в среднем зарабатывали $34,7 тыс. в день.

Самые прибыльные пулы для JIT-ботов оказались с комбинациями WETH. В пуле USDC/WETH с комиссией 0,05% JIT-боты получили в общей сложности более $7,4 млн в виде комиссий. Однако это составляет всего 2% от общего объема комиссий, сгенерированных в этом пуле.

Меньшие пулы, перечисленные в нижнем левом углу диаграммы, имеют более высокую долю комиссий JIT, ставя маркетмейкеров в относительно более невыгодное положение. Однако даже в этих пулах, за одним исключением, эффект незначителен, и JIT-боты захватывают менее 7% комиссий.

Высокие прибыли для JIT-ботов не обязательно означают значительный ущерб для органических маркетмейкеров, поскольку JIT-боты захватывают относительно небольшую часть общих комиссий в этих пулах. Это делает их влияние довольно незаметным с точки зрения прибыльности поставщиков ликвидности. Более того, большая ликвидность благодаря JIT-ботам улучшает торговый опыт:

Различные стратегии маркет-мейкинга для ботов

В этом разделе переходим к сравнению различных стратегий маркет-мейкинга для JIT-ботов и органического маркет-мейкинга. Используя размер диапазона позиции ликвидности, классифицируем позиции ликвидности по степени концентрации ликвидности:

- Атомарная ликвидность: Позиция охватывает 1 ценовой тик;

- Высококонцентрированная ликвидность: Позиция охватывает 1-10 ценовых тиков;

- Менее концентрированная ликвидность: Позиция охватывает более 10 ценовых тиков.

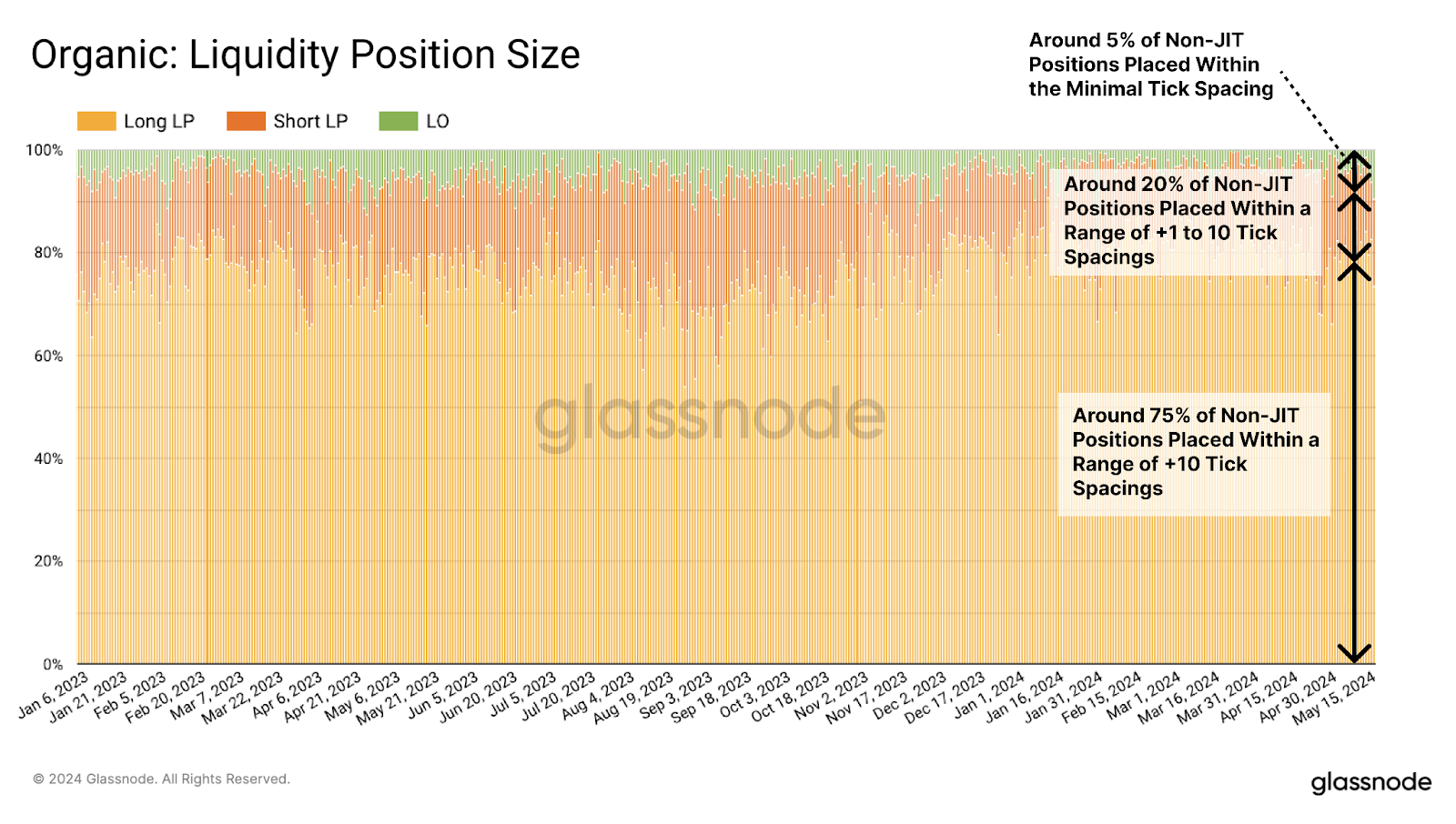

Только 5% органических позиций ликвидности размещены в пределах минимального расстояния между тиками.

Мы интерпретируем их скорее как лимитные ордера, чем как маркет-мейкинговую деятельность. Поскольку Uniswap не предлагает условные ордера, трейдеры предоставляют ликвидность в пределах минимального расстояния между тиками, и их сделка автоматически исполняется, когда рынок пересекает эту цену. (Тики служат единицами измерения, используемыми для определения точных ценовых диапазонов, представляя собой наименьшие приращения, в которых может быть распределена ликвидность…).

Приблизительно 20% органических позиций ликвидности составляют то, что определяем как высококонцентрированные позиции ликвидности. Между тем, около 75% - менее концентрированные позиции, которые, вероятно, управляются менее активно:

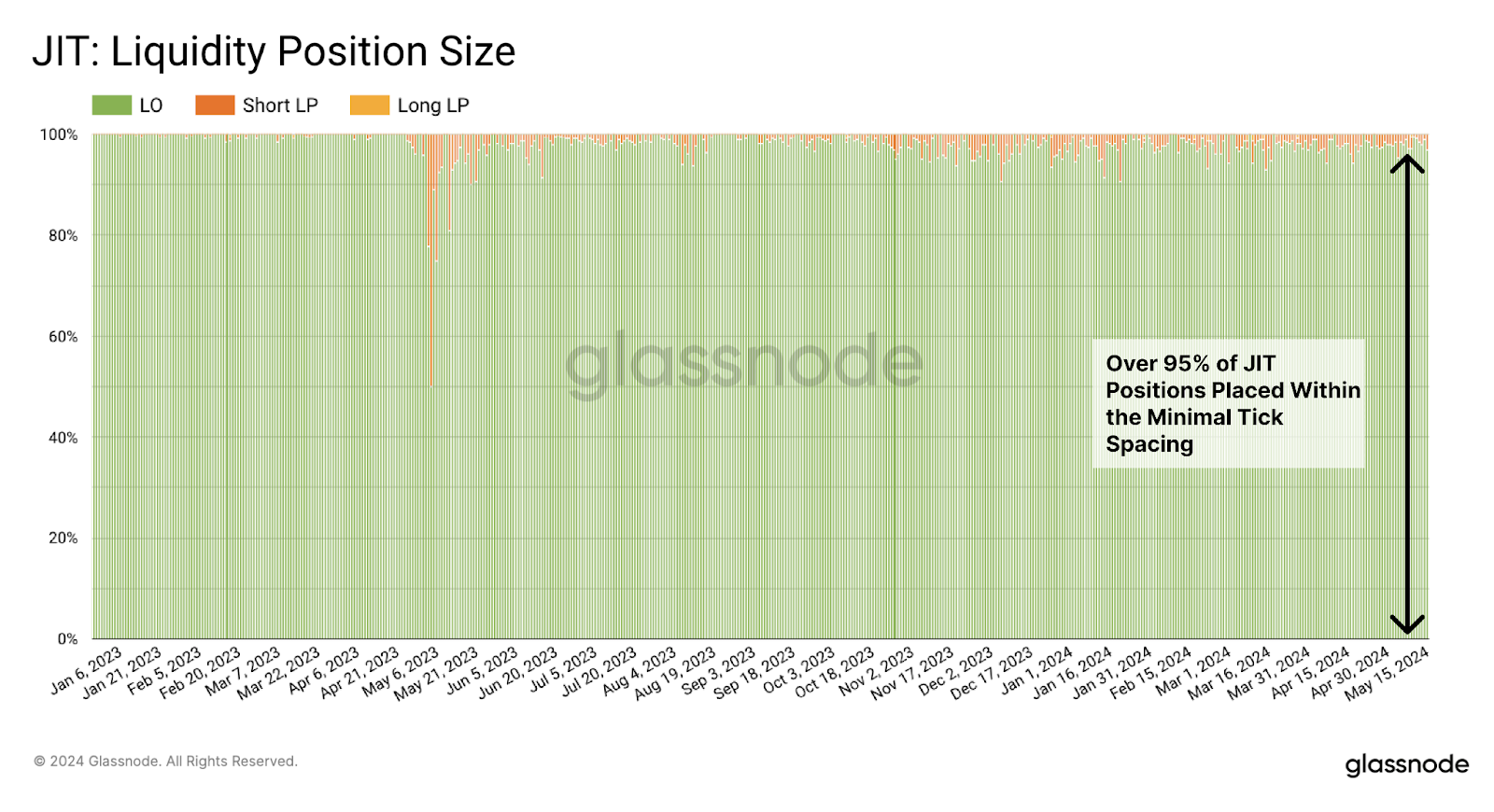

Для JIT-ботов наблюдаем другую картину. Более 95% позиций ликвидности находятся в пределах минимального расстояния между тиками.

Это ожидаемо, так как эти боты могут предсказывать движения цен на основе публичных транзакций, ожидающих включения в блокчейн. JIT-бот стремится предоставить высококонцентрированную ликвидность в одном ценовом тике, чтобы максимально извлечь комиссионные из предсказанной прибыльной сделки:

Определив степень концентрации ликвидности для каждой группы, мы переходим к сравнению различных стратегий для обеих групп.

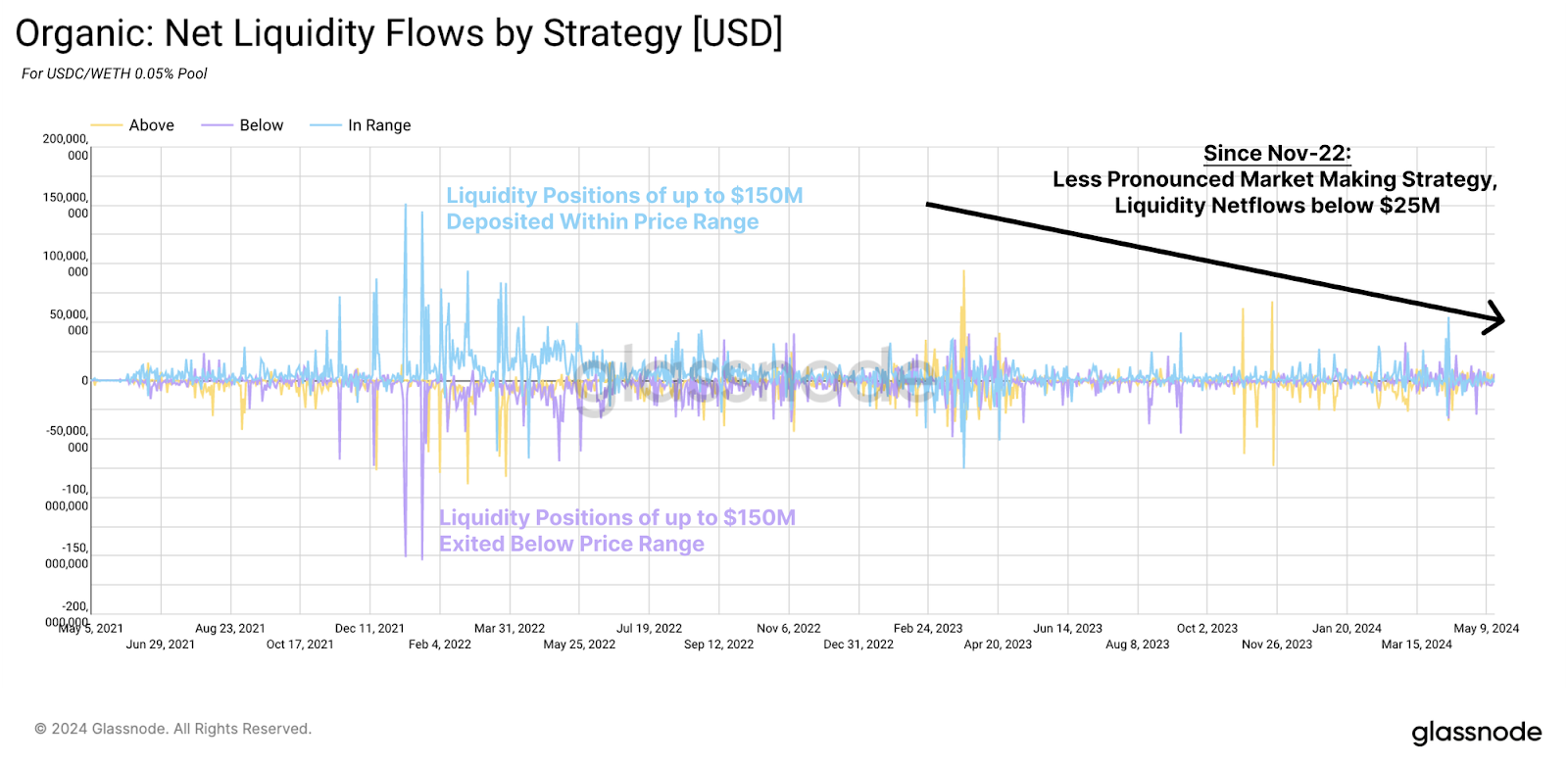

В качестве примера мы снова рассматриваем самый активный пул, USDC/ETH с комиссией 0,05%.

Органические позиции ликвидности в этом пуле достигали до $150 млн в день. Ликвидность обычно предоставлялась в пределах определенного ценового диапазона, но покидала его, когда выходила за пределы этого диапазона.

Это означает, что органические маркетмейкеры предоставляли активную ликвидность и убирали её, как только она выходила за пределы ценового диапазона и становилась неактивной. С ноября наблюдается менее выраженная стратегия среди органических маркетмейкеров:

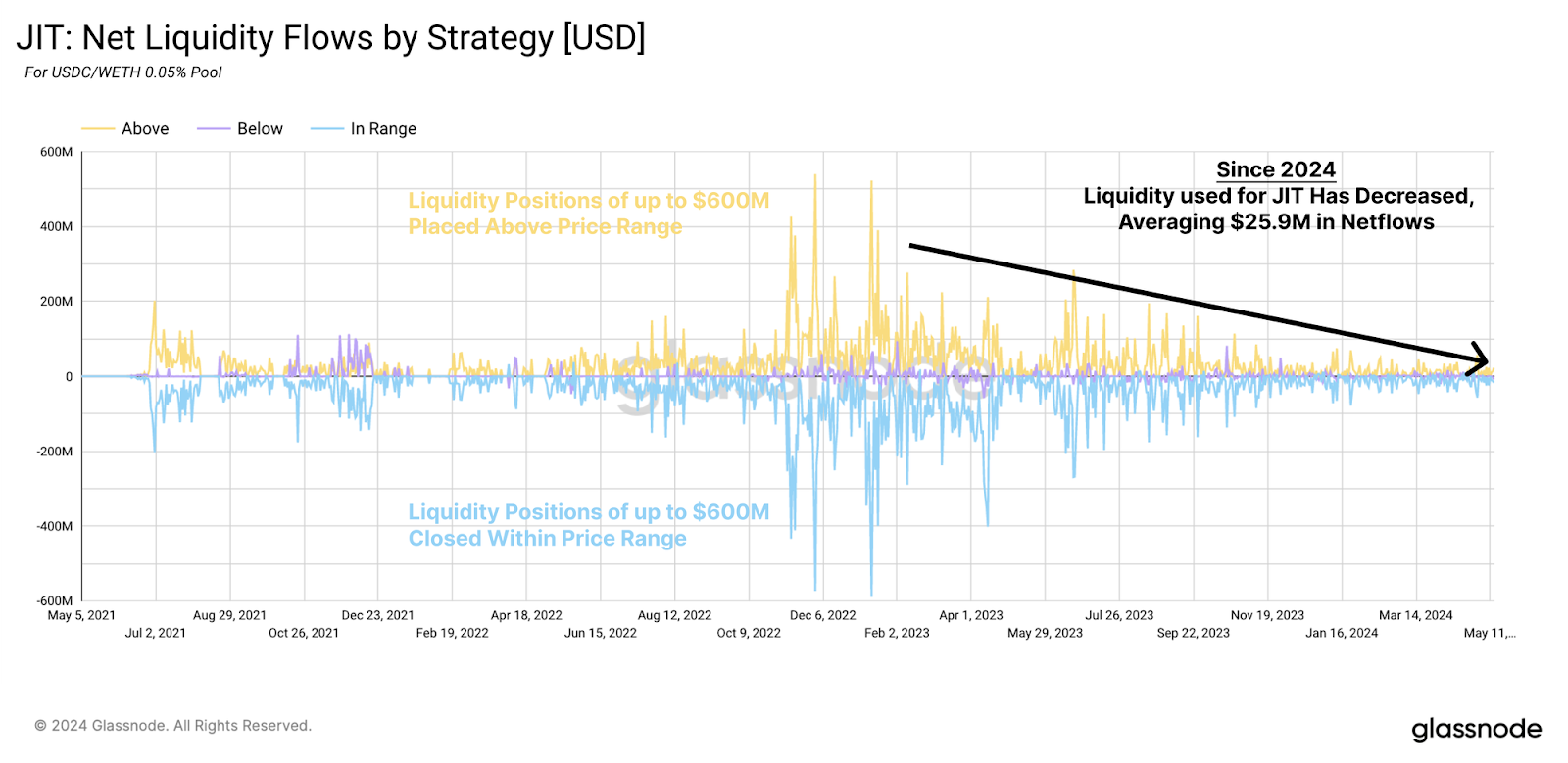

Это совершенно противоположно для JIT-ботов. Мы можем обнаружить хорошо определяемый паттерн, где JIT-боты открывают свою позицию выше ценового диапазона и затем закрывают её, когда цена попадает в этот диапазон.

Это подразумевает, что они обычно нацелены на крупные сделки, которые направлены на продажу ETH за USDC и незначительное снижение цены ETH. (Пожалуйста, обратите внимание еще раз на номинал USDC/WETH).

Приток ликвидности JIT в этот пул достиг пика примерно через год после притока ликвидности органического маркет-мейкинга и с тех пор уменьшился в размере. Также стоит отметить значительную разницу в размерах депозитов, где позиции ликвидности JIT в четыре раза больше:

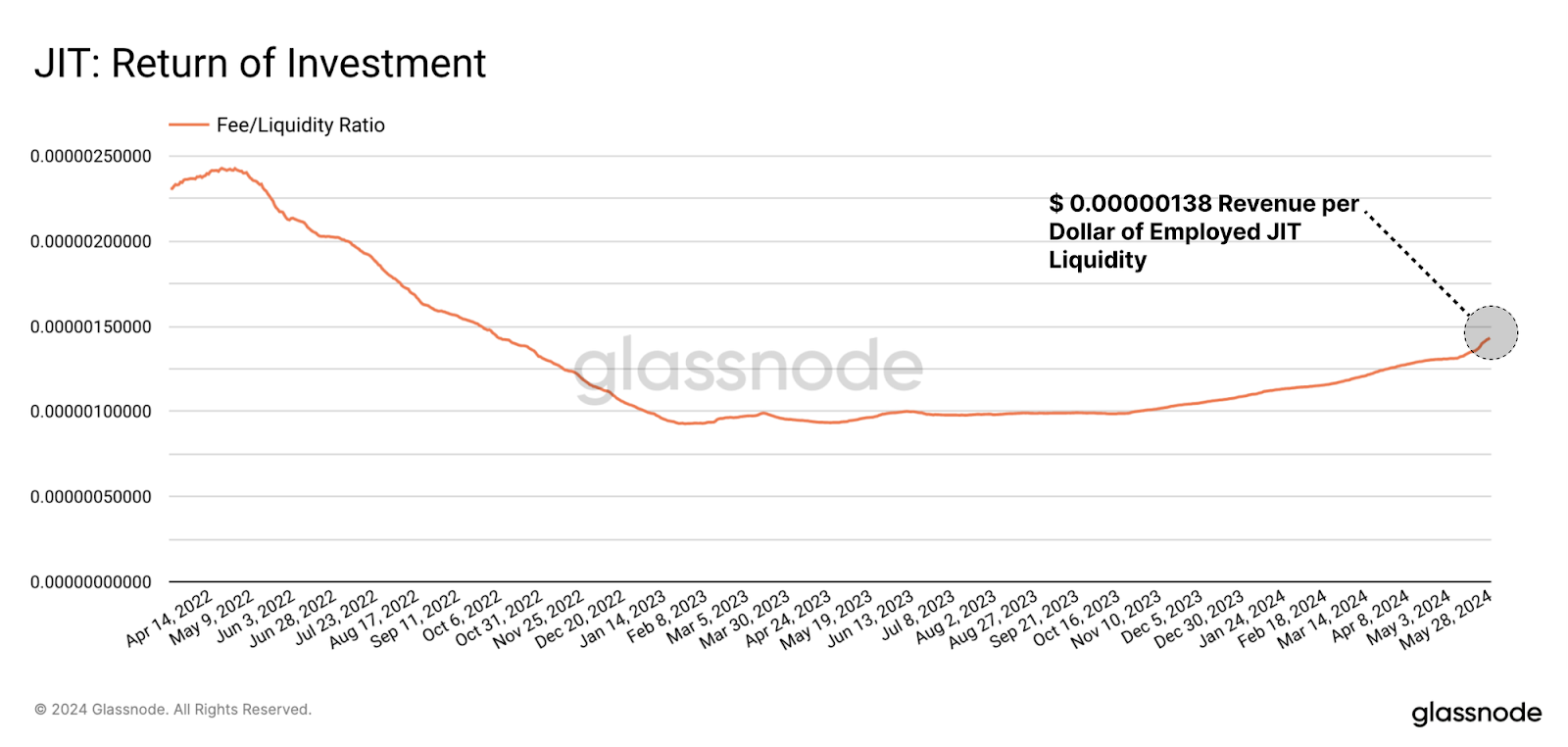

Доходность инвестиций JIT

При изучении размеров депозитов по позициям ликвидности JIT становится очевидным, что они довольно крупные. Это необходимо для того, чтобы получить значительную долю ликвидности в данном ценовом тике. Этот факт особенно примечателен, поскольку атака JIT должна быть распределена на три разные транзакции.

Поэтому она не может использовать флеш-кредиты и должна полагаться на собственный капитал владельца бота.

Однако значительные требования к капиталу для атак JIT ставят под сомнение их эффективность как стратегий MEV. При исследовании дохода на доллар использованной ликвидности, который составляет лишь доли цента, мы обнаруживаем, что атаки JIT являются высоко-капиталоемкими и неэффективными.

Они представляют собой стратегию MEV с наивысшим соотношением риска и вознаграждения.

(Обратите внимание, что учитываем только доход от торговых сборов, а не изменения портфеля JIT-ботов. Мы также не рассматриваем затраты…)

Резюме и заключение

В первой главе установили снижение количества уникальных трейдеров, маркетмейкеров и ежедневных сборов в последние годы.

Конкуренция на Uniswap возросла с появлением новых DEX и распределением пользователей и ликвидности между различными решениями второго уровня. Несмотря на множество новых пулов, 70% до 85% общей ликвидности сосредоточено в Топ-10 токен-пулах.

Во время рыночных ралли объёмы торгов и ликвидность, как правило, расширяются на большее количество пулов.

Во второй части отчёта рассматриваются различные факторы, влияющие на маркетмейкеров на Uniswap и их процессы принятия решений.

Трейдеры, как правило, склоняются к средним уровням комиссий 0,3% и 0,05% при выборе пула. Ликвидность, как правило, следует за объёмом, а не наоборот, перемещаясь медленнее, так как маркетмейкеры реагируют на изменения в доступных сборах больше, чем на изменения в объёмах торгов.

Примечательно, что провайдеры ликвидности корректируют концентрацию своей ликвидности в пуле в ответ на изменения в прибыльности, а не перемещают ликвидность между разными пулами.

В третьей главе рассмотрели маркетмейкеров, разделив их на ботов и органических маркетмейкеров, и проанализировали их стратегии.

Активные маркетмейкеры перемещают свою концентрированную ликвидность в ожидании ценовых трендов. JIT-боты используют более сложные стратегии для предсказания и использования немедленных изменений цен.

Переигрывание органических маркетмейкеров и захват части их потенциальных доходов сопряжено с очень высокими капитальными затратами, что делает JIT весьма рискованной стратегией MEV.

Вопреки общему мнению, JIT-боты имеют заметно небольшое влияние на отдельных маркетмейкеров. Напротив, можно утверждать, что их эффект в целом положительный, поскольку увеличение ликвидности улучшает торговый опыт.