Моя стратегия и как я к этому пришел

За все время торговли опционами я пробовал разные вещи:

- лонг коллы с разным временем экспирации,

- спреды,

- бабочки,

- и т.д.

У меня родилось понимание, что нет никакой идеальной стратегии, которую можно отыгрывать раз за разом, получая прибыль.

Самый важный вывод, который пришел мне в голову, звучит следующим образом: "Для каждого тикера, временного фрейма, цели, стоимости и блабла нужно находить подходящую подходящую стратегию".

Может показаться, что я этакий капитан очевидность, но сходу развею такие мысли - в большинстве каналов с "сигналами" (уууууух, как я их ненавижу) практикуются 1-2 стратегии, не больше.

По моим наблюдениям и расчетам - даже если кажется, что стратегия беспроигрышная, пусть она и дает малый, но стабильный профит*, с некоторой периодичностью случается БАМ, который перетирает весь выигрыш. Об этом ниже.

*это такая отсылка к легендарному торговцу, который практикует только булл пут спреды и шорт путы.

Миф #1

Лучше продавать опционы, чем их покупать

Нет, нет и нет. Только грамотно подобранные позиции, каждая из которых соответствует цели.

На простом примере:

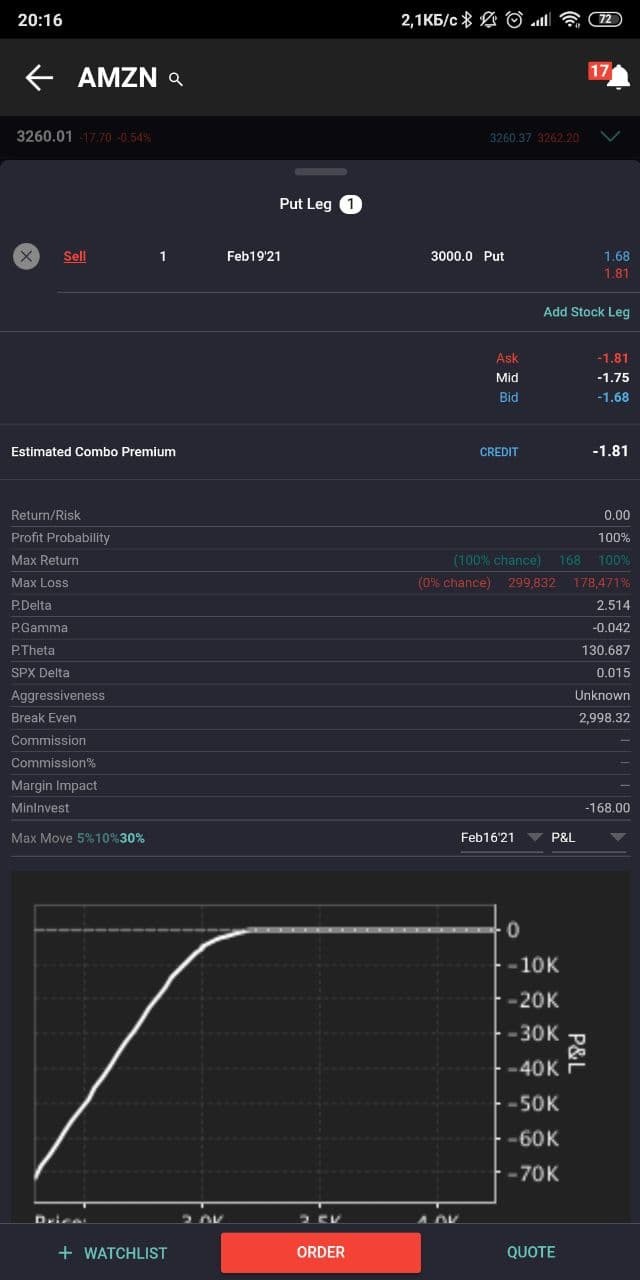

Каждый день/неделю/месяц/квартал (подчеркни нужное) продаем путы или булл пут спреды на AMZN с страйк(ом/ами) в районе 3000 (сейчас цена акции около 3250).

Для недельного:

В случае со спредом - получим около 25$, заморозив 2000$ - это 1,25% отходных.

В случае с шорт путом - получим 175$. Максимальный лосс тут никогда не увидим, но уйдем в минус, если цена AMZN упадет ниже 2998$.

Это не страшно, страшно - придется заморозить при этом 15% от цены андерлаинга (0.15*300 000 = 45 000$) - это 0,35% отходных.

Конечно, эту прибыль можно получать почти железно, но еще немного занимательной математики: посчитаем, сколько месяцев нужно получать прибыль, чтобы отбить один лосс.

Если каждый месяц будет выходить по 250$ (примерно столько получится при открытии регулярных экспираций) с риском 3000$ -> 3000/250 = 12 месяцев.

Тут без комментариев, 1 трейд может убить годовую прибыль.

Если попытаться смоделировать такую же шляпу для шорт пута - получим число, которые будет намного страшнее.

При этом, для примера я выбрал тот тикер, для которого открытие таких позиций еще имеет смысл. Если рассматривать другие активы - цифры могут получаться гораздо хуже.

Можно сказать что-нибудь из разряда "а как же стоп-лоссы". Тут мне тоже есть чем парировать: если закрываться в нуль -> поздравляю, ты просто проморозил кусочек своего депозита, мог бы в банк под 3% положить хотя бы; если же закрываться в минус (что вероятнее) -> поздравляю, ты не только заморозил кусок депо, так еще и деньги потерял.

Миф #2

Есть универсальная опционная стратегия, которая всегда отыгрывает.

На деле, да, есть, даже несколько - это арбитражные стратегии. Проблема в том, что простой смертный открывать такие стратегии на постоянной основе не сможет.

Если смотреть на то, что доступно нам - такого нет и не будет. Законы термодинамики не могут нарушаться.

Как торгую-то?

Прежде, чем открыть позицию:

- (?) анализирую поступившую информацию, например, прошла большая закупка, вышла хорошая новость, кто-то где-то что-то написал,

(?) - значит, что ее может и не быть, тогда этот шаг пропускается

- разбираюсь в том, к чему я хочу прийти и сколько я готов на это выделить - менеджмент портфеля всегда важен, если мне не нравится аллокация, я не буду открывать позицию,

- анализирую ФА и ТА компании, разумеется не досконально, для ФА - хороший ресурс типранкс, ТА - индючки типа RSI, ATR, OBV и Фиба, в результате этого получаю примерную дату и цену/ценовой диапазон,

Это все примерно, при-мер-но, я не утверждаю, что цена акции AAPL будет стоить 167.44$ 17 апреля 2021 года.

- открываю спред темплейт и анализирую сами опционы для подбора оптимальной (на мой взгляд) стратегии,

Для начала всегда смотрю на цену опционов на интересующую дату.

Запомни эту последовательность: высокая цена -> высокий безубыток -> высокий риск.

Потом идет профиль стратегии, (?)греки.

Результатом такого анализа является выбор самой оптимальной стретегии для отыгрыша.

- отправляю ордер с определенной лимитной ценой и забываю о нем, если открылась - отлично, нет - ну и ладно.

"Тотемные" стратегии

На момент написания статьи мне максимально импонируют 2 стратегии:

- булл колл спред в средне-долгосрок

Ну серьезно, открыть страту на полгода за 150 баксов, с потенциальной прибылью в 850 - красота же.

- покрытый колл на регулярные экспирации

Очень нравится выхлоп в 25% в месяц.

Любимая рубрика "Занимательная математика".

Возьмем за среднюю стоимость открытия булл спреда 200$, а максимальный профит по нему 800$.

Открыв 5 таких стратегий, я рискую 1000$. При этом, даже если 4 из 5 сгорят в нуль, а одна даст максимальный профит - я останусь при своих деньгах. Если же рассматривать более реалистичный вариант, в котором одна сгорает полностью, две дают минус 50%, еще одна дает плюс 50%, и последняя дает 200% получим следующее:

-200 - 2х0.5х200 + 1.5х200 + 3х200 => 500$ прибыли, при вложении всего 1000$ => 50% общего профита.

Статистически эта матеметическая модель как раз и является истинной, если не согласен - пиши, обсудим.

Почему надо мне верить?

А вот не надо, лучше критикуй и не верь. Я не даю никаких гарантий, да более того, я просто описываю свои мысли, подкрепленные опытом. Возможно, этого опыта не достаточно, чтобы видеть полную картинку.

Тут вообще без каких либо НО. Вообще, если кто-то тебе предлагает абсолютно беспроигрышный вариант заработка - шли его куда подальше, таких не бывает.