Robin Goodfellow - Кризисный цикл в США с 1929 года Часть 11

1. По ком звонит колокол?

Экономист Франсуа Ленгле объявил о «рецессии» в США на 2019 год. Другими словами, приближение нового кризиса перепроизводства, знаменующий конец одиннадцатого цикла после окончания Второй мировой войны, уже налицо.

Для этого прогноза он приводит три аргумента:

1. Падение розничных продаж. Продажи автомобилей, например, упали на 1,7% в декабре, самое большое падение за 20 лет.

2. Рост дефолтов по автокредитам. Автор проводит аналогию с ипотечным кризисом (известный субстандартный кредит), который был спусковым крючком прошлого кризиса. 7 миллионов американцев опоздают на более 90 дней, чтобы оплатить свой срок за автокредит. Мы должны вернуться к 2011 году, чтобы найти сопоставимую ситуацию.

3. Инверсия ставок процента. Краткосрочные ставки будут превышать 5-летние облигации. Это изменение регулярно предшествовало наступлению кризиса.

Анализ отмечает, что, кроме того, все антикризисные механизмы все еще сильно мобилизованы (рекордный дефицит бюджета около 1000 миллиардов долларов, по-прежнему учитывающий политику центрального банка, рекордный торговый дефицит). С другой стороны, Китай ходит по тонкому льду. Если Европа, которая получает выгоду от благоприятной политики центрального банка, восстановила некоторую бюджетную маржу (за исключением Франции), она увидит, что её перспективы туманны, и она столкнется с турбулентностью Брексита. Короче говоря, 2/3 мировой экономики замедлится и находится на пути к рецессии?

Выводы анализа преувеличены в книге («Tout va basculer»), где все доказательства взяты по аналогии с 2009-м годом с точки зрения фондового рынка и финансового кризиса (а не нового серьезного кризиса перепроизводства), а также роста «популизма», это термин, используемый буржуазными политологами для обозначения партий, которые не исповедуют систематически либеральную политику и политику свободного рынка, короче говоря, партии, которые, в принципе, не проводят политику, которая совпадает с течением крупной буржуазии. Итак, мы говорим о кризисе демократии, потому что крупной буржуазии и ее представителям всегда было трудно убедить основные избирательные массы народа, в частности, пролетариат, обнищавший средний класс и мелкую буржуазию в пользе своих интересов.

Группы лоббистов за покупку золота также пугали призраком финансового краха на горизонте квартала. Это не первый раз, когда они бьют тревогу, но на этот раз она должно основываться на более научном подходе (sic!). Прекрасные либеральные умы за несколько часов вывели (sic!) индекс катастрофы, текущий уровень которой достаточно высок, чтобы оправдать состояние боевой готовности. Мы мало знаем об этом показателе, за исключением того, что он включает количество разрешений на строительство. Однако аналитик опирается на следующие факты:

1. Снижение розничных продаж: «Февральские розничные продажи предполагают то же самое: снижение налогов привело к краткой и несвоевременной лихорадке расходов. Она уже закончилась.

Розничные продажи начали резкое снижение в декабре 2018 года; теперь, с учетом инфляции, они вернулись к уровню декабря 2017 года - до снижения налогов»[1].

2. Замедление производственно-хозяйственной деятельности. Снижение производственного индекса ISM на 18% в течение последних 14 месяцев; сокращение использования товарных железнодорожных вагонов с третьего квартала 2018 года на 12%; замедление создания рабочих мест, если не уменьшение рабочих мест вне аграрного производства.

3. Сильное понижение коэффициента увеличения/уменьшения рекомендаций по облигациям. «В этом году было снижен рейтинг 233 корпоративных облигаций, в том числе 135 - мусорных. Было только 106 увеличенных примечаний (...)»[2]. На рынок поступят 1000 миллиардов ненужных облигаций в ближайшие пять лет. Компании, которые их несут, хрупки. Их возможное банкротство снизит спрос на кредит и откроет дверь к кризису.

4. Более того, поскольку политика центрального банка была слишком слабой, она способствует инверсии кривой доходности, что является ранним признаком «рецессии». Но ставки 5 лет - 2 года и 5 лет - 3 года только что изменились. Поскольку банки в краткосрочной перспективе ссужают средства для кредитования, маржа исчезает, а индекс банковских акций (Dow Jones US Banks Index) потерял 9% две недели назад.

2. Инверсия ставок (первый подход)

Наши два экономиста выдвинули в своем списке аргументы инверсию кривой доходности. Это тема, которую мы рассмотрели в редакции № 9. В этом тексте мы сказали:

«Совсем недавно исследование центрального банка США[3], опубликованное в марте, вызвало опасения у буржуазии. Отныне никто не сомневается, что новый кризис перепроизводства[4] (не называя его таковым - что было бы слишком марксистским) закроет этот цикл. Цикл уже длинный и, возможно, станет самым длинным в истории США. Тем не менее, он ближе к своему концу, чем к началу. Поиск ранних признаков для предвидения общего краха остается постоянной заботой спекулянтов, чтобы вытащить каштаны из огня, пока еще есть время, и спасателей капиталистического способа производства, чтобы принять меры и вовремя прибыть на помощь. Исследование ФРС, центрального банка, показывает, что во многих случаях «рецессиям», то есть кризисам перепроизводства, предшествовало изменение кривой доходности, то есть когда разница между долгосрочной ставкой процента и краткосрочной ставкой процента становится отрицательной. Однако в июле 2018 года разница между доходностью 10-летних казначейских облигаций и 2-летних вернулась к уровню 2007 года, что был незадолго до общего кризиса[5]. Пока еще нет инверсии ставок, но кривые достаточно близки, чтобы поднялись беспокойные комментарии.

Как мы уже видели, финансовый кризис остается возможным, при том без общего кризиса перепроизводства. Восьмой цикл, с октябрьским кризисом 1987 года, прекрасно это показывает. Это произошло через два квартала после окончания волны ускорения, которая закончила первый подцикл. Волна ускорения, которая закрывает первый подцикл текущего одиннадцатого, согласно нашей нумерации, цикла, закончилась гораздо позднее. Если финансовый кризис разразится за пределами новой волны ускорения, мы не сможем сказать, является ли это автономным кризисом, следующим за этим первым подциклом, или это конец восходящего периода цен на акции и, следовательно, предвещание кризиса перепроизводства всего цикла. Действительно, возможно, что этот восходящий период закончится вне волны ускорения (например, шестой цикл -1970-1975).

Учитывая регулярность, инверсия кривых доходности остается интересным элементом оценки[6] - согласно оценке, сделанной COE-Rexecode в письме от 3 мая 2018 года, это разница между годовыми и 30-летними ставками дают наилучшие результаты[7] - но, как указывает бывший президент центрального банка Бен Бернак, вместо объявления кризиса, текущая ситуация - следствие денежно-кредитной политики, проводимой центральным банком, чей размер баланса резко увеличился под влиянием политики денежно-кредитного смягчения («количественное смягчение»).

Это явление было предсказано некоторыми экспертами:

«Хотя сокращение баланса в теории должно играть в основном на долгосрочные процентные ставки, отсутствие реакции в сочетании с недавним краткосрочным повышением процентных ставок может привести к сглаживанию кривой доходности в Соединенных Штатах и, таким образом, к уменьшению промежуточной маржи банков» (Пол Хьюберт, 28 апреля 2017 г., https://www.ofce.sciences-po.fr/blog/la-reduction-du-bilan-de-la-reserve-federale-quand-a-quel-rythme-et-quel-impact/)

С другой стороны, ставки упали настолько, что разница между долгосрочными и краткосрочными ставками менее значительна, чем в прошлом. Таким образом, сегодня сближение ставок намного проще, хотя они не равны.

Прибыль банков, воздействие с целью остановить рост ставок процента в соответствии с интересами финансовых капиталистов и компаний становятся зависимыми от растущей задолженности, что ставит под риск еще более беспомощную политическую власть[8], когда разразится кризис, вот несомненная причина нынешней суматохи вокруг инверсии кривой доходности.

Эта инверсия еще не произошла. Поскольку этот элемент оценки представляет интерес, в будущем тексте мы будем сопоставлять эти данные с нашими собственными категориями».

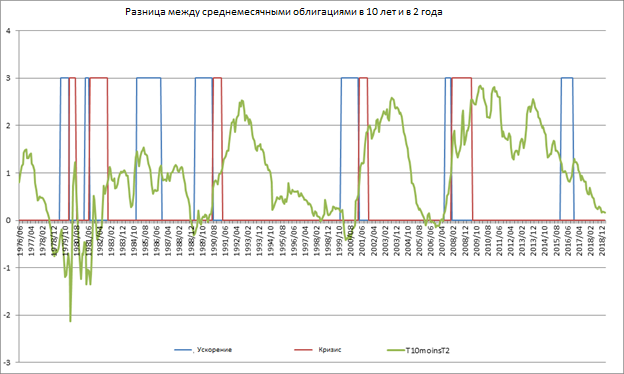

Мы до сих пор не смогли собрать всю статистическую документацию, необходимую для каких-либо полезных сравнений. Однако мы можем сделать некоторые выводы из легко доступных данных[9]. Для этого мы вставим наши собственные категории, то есть фазы цикла и особенно последнюю волну ускорения в рамки анализа различий в кривой доходности. Если мы сравним 10-летние и 30-летние облигации с 3-месячными, одногодичными и 2-летними долговыми обязательствами, то получится, что за указанный период разница между 10-летней и 2-летней ставками лучше всего предвосхищает волну ускорения. Остальные, в конечном итоге, подчеркивают это.

Данные, имеющиеся в нашем распоряжении, позволяют нам вернуться только к седьмому циклу. За этот период во всех циклах произошел эпизод, когда ставки изменились до начала волны ускорения, приведшей к кризису. Также следует отметить, что двум волнам ускорения, которые мы отметили и которые не имели продолжения (восьмой и текущий одиннадцатый циклы), не предшествовало изменение доходности. С другой стороны, пока нет изменения направления для этой серии, и если эти соображения привносят что-то в понимание цикла, то укрепляют идею о том, что волна ускорения и, следовательно, кризис перепроизводства, пока не видны на горизонте.

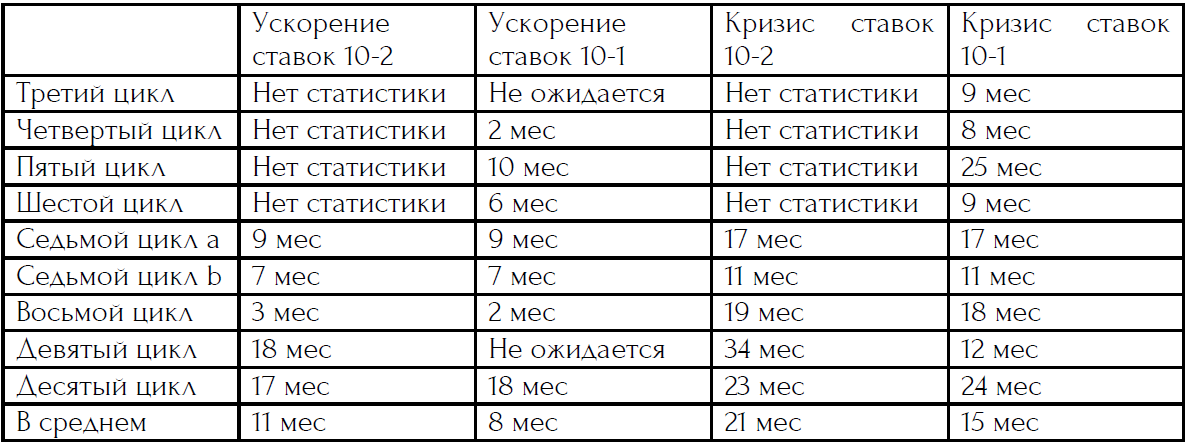

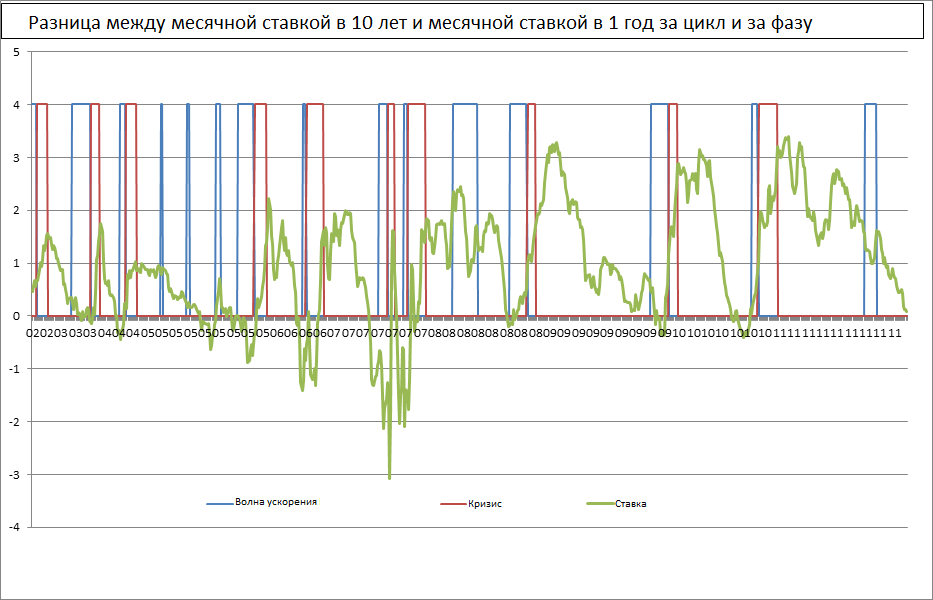

Более того, у нас есть ежемесячная ставка (с постоянным сроком погашения), равная 10 годам с апреля 1953 года, рассчитанная администрацией, а не ранее, как средняя суточная ставка с месячной ставкой до 1 года (постоянный срок погашения) с апреля 1953 года и с января 1934 года на трехмесячные облигации (вторичный рынок). Мы можем рассчитать разницу между этими ставками и посмотреть, когда у нас будет изменение курса, если таковой приближается. Поскольку сравнение серий восходит к 1953 году, мы оказываемся в конце второго цикла после Второй мировой войны.

Сравнение 10-летних и 3-месячных долговых обязательств менее показательно, чем сравнение 10-летних и одногодичных ставок. В этой последней серии мы предвидим волну ускорения десятого, восьмого, седьмого, шестого, пятого и четвертого циклов и кризис перепроизводства для десятого и третьего циклов. В доступных сериях только курс 2-летней ставки лучше демонстрирует направление седьмого цикла. Но у нас нет элементов для анализа инверсии этих доходностей за предыдущие циклы. В любом случае, мы можем считать, что общий результат довольно интересен и позволяет, чаще всего, предвидеть волну ускорения, если не предвидеть кризис и, потому, дать дополнительные элементы для анализа и определения хода волны ускорения.

Различия в показателях, будь то разница между ставкой в 10 лет и 1 год или ставкой в 10 лет и 2 года, все еще положительны, но они приближаются к 0.

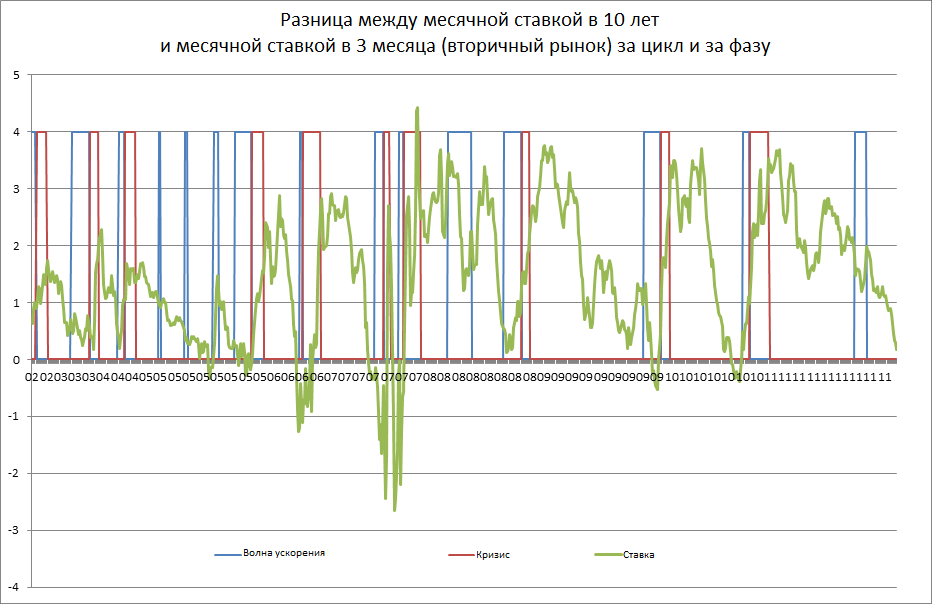

Если мы суммируем имеющиеся данные, мы можем рассчитать среднее расстояние между первой инверсией доходности и началом волны ускорения или кризиса, в зависимости от случая.

Если среднее значение высокое, вариации вокруг этого среднего значения также важны. В последних двух циклах, в том числе в девятом, самом длинном в истории, первое изменение доходности произошло задолго до начала волны ускорения. Хотя изменение ставок по срокам погашения еще не произошло, эти элементы должны учить нас быть осторожнее, чем те, кто объявляет о приближении кризиса.

3. Что говорит нам наш метод анализа

Выпуск данных за четвертый квартал 2018 года пойдет в том же направлении, что и предыдущие данные. Новая точка минимума подцикла была достигнута и, потому, в лучшем случае знаменует собой конец фазы процветания. Согласно нашему анализу, минимальная продолжительность волны ускорения, фаза, которая, возможно, объявляет кризис перепроизводства, составляет два квартала. Даже если предположить, что фаза пост-процветания коротка, согласно нашему анализу, если г-н Ленглет прав и с ним множество провидцев, у нас не будет кризиса до июля 2019 года. Нынешний одиннадцатый послевоенный цикл, согласно нашей классификации, находится на пути к тому, чтобы стать самым длинным циклом в истории капиталистического способа производства в Соединенных Штатах. Он находится на 118-м месяце своего существования, и рекорд, поставленный 9-м циклом, составляет 120 месяцев за период накопления. То, что он ближе к концу, чем к своему началу, очевидно, теперь, когда этот конец неизбежен, на данный момент мы не делаем вывод из метода, лежащего в основе нашего анализа. ,

Итак, давайте снова возьмем статистические ряды, на которых основаны наши прогнозы: отношение i / p находится на том же уровне, что и в предыдущем квартале, и это самый низкий уровень подцикла. В лучшем случае мы достигли точки перелома подцикла. Поэтому циклу еще предстоит пройти фазу пост-процветания и фазу волны ускорения, прежде чем привести к кризису перепроизводства. Это правда, что есть случаи, когда эти этапы были охвачены очень быстро, и мы могли бы возразить, что манипулирование ставками процента со стороны центрального банка никогда не было настолько сильным и, следовательно, что определитель, который мы предпочитаем, дает искаженные результаты. Давайте посмотрим на другие серии. В книге о цикле кризисов в Соединенных Штатах с 1929 года мы показали, что они имеют очевидную корреляцию.

Цикл отношения k / p основного капитала к прибыли отмечает рост и поэтому в третьем квартале 2018 года, в лучшем случае, найдена точка перелома. То же самое касается нормы прибыли. С другой стороны, это не относится к выражениям нормы прибавочной стоимости, которые либо идентичны показателям за третий квартал 2018 года, либо даже выше. Поэтому трудно сказать, что точка перелома был достигнута в третьем квартале 2018 года. Мы должны дождаться следующего квартала, чтобы в конечном итоге сделать вывод. Это один из недостатков метода: он зависит от публикации данных с задержкой около квартала. Поэтому вывод, который можно сделать из анализа других рядов, согласуется с выводом, полученным в результате анализа отношения i / p. Маловероятно, что кризис приблизился. В лучшем случае точка перелома периода накопления, точка, которая отделяет период расширения норм и отношений от периода сжатия, только что преодолена. Подцикл еще не прошел фазу пост-процветания (в лучшем случае это началось бы в первом квартале 2019 года) и заключительную фазу цикла, которую мы называем «волной ускорения», прежде чем привести к кризису перепроизводства. Рекордная длина цикла, правда, состоит из двух подциклов, которая должна быть побита. Этот рекорд никак не знаменует победный вопль капиталистического производства. Этот результат соизмерим с важностью последнего кризиса, времени, которое потребовалось, чтобы переварить последствия (девалоризация растянулась на многие годы), наиболее важные (и не все из этого разрешено), а также последовавшее замедление накопления, несмотря на политику исключительной поддержки, политику, которая позволила продлить цикл, одновременно предоставив новые основы для следующего кризиса перепроизводства и предотвратив средства для его ограничения.

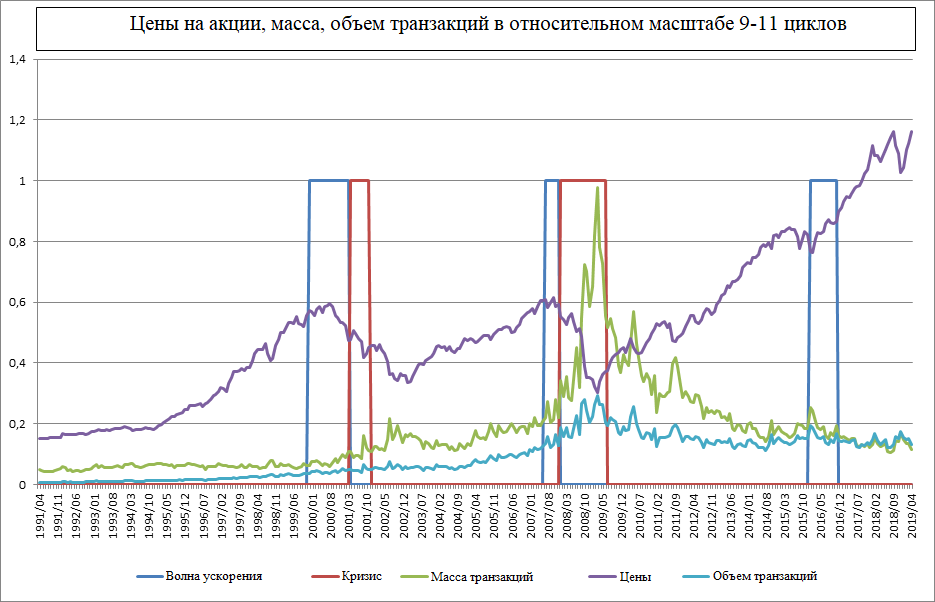

4. Фондовый цикл

Как мы уже видели в предыдущем обновлении, 21 сентября 2018 года фондовый цикл обновил исторический максимум, а сентябрь 2018 года остается месяцем самых высоких цен на акции. Эта высокая точка поставила в то же время рекорд продолжительности для фондового цикла. Затем последовало быстрое снижение цен; в конечном счете, самое важное в этом цикле. Но оно завершилось в феврале 2019 года, и с тех пор индекс SP500 восстановил цвета, не побив новые рекорды. Однако в этой первой половине апреля это самый высокий исторический показатель.

Фондовый цикл в целом смещен. Как правило, он достигает минимума уже во время кризиса перепроизводства. Когда этот минимум кризиса достигнут, мы закрываем соответствующий цикл фондового рынка и считаем, что начинается новый фондовый цикл. В целом, перелом фондового рынка предвосхищает точку перелома цикла норм и отношений, а также сам кризисный цикл.

Это привело нас к выделению в период кризиса, который следует за периодом накопления, следующих последовательностей:

Последовательность входа в кризис (SEC): точка перелома цикла норм и отношений не достигнута, в то время как начался кризис перепроизводства.

Последовательность выхода из кризиса (CSS): точка перелома цикла норм и отношений достигнута. Цикл норм и отношений завершается, и начинается новый цикл норм и отношений. Кризис перепроизводства продолжается.

Когда мы объединяем эти последовательности с циклом цен на акции, мы имеем следующие сценарии:

Наиболее распространенный случай, когда минимум цен на акции достигается до поворотной точки цикла норм и отношений. В этом случае пересечение последовательности входа в кризис и точки перелома фондового цикла, которая открывает новый фондовый цикл, определяет нисходящую фазу последовательности входа в кризис, которую мы называем: нисходящая гиперспекулятивная последовательность входа в кризис (SECVHS). Эта последовательность является гиперспекулятивной, поскольку цены на акции восстанавливаются, в то время как кризис перепроизводства продолжается, а детерминанты фондового рынка продолжают снижаться.

Реже, когда начинается кризис перепроизводства, а детерминанты фондового рынка продолжают ослабевать (период сжатия норм и отношений), случается, что цены на акции продолжают расти, достигая максимума. Следовательно, эта часть последовательности входа в кризис, если она существует, является гиперспекулятивной, и мы называем ее: восходящая гиперспекулятивная последовательность входа в кризис (SECMHS).

Столь же редко цены на акции могут расти только после точки перелома цикла норм и отношений. Поэтому есть редкие случаи, когда часть последовательности выхода из кризиса характеризуется падением цен, в то время как детерминанты этих цен на акции ползут вверх. Поэтому это субспекулятивный этап. Мы называем ее так, когда существует: Спекулятивная последовательность выхода из кризиса (SSCS или SSCSS).

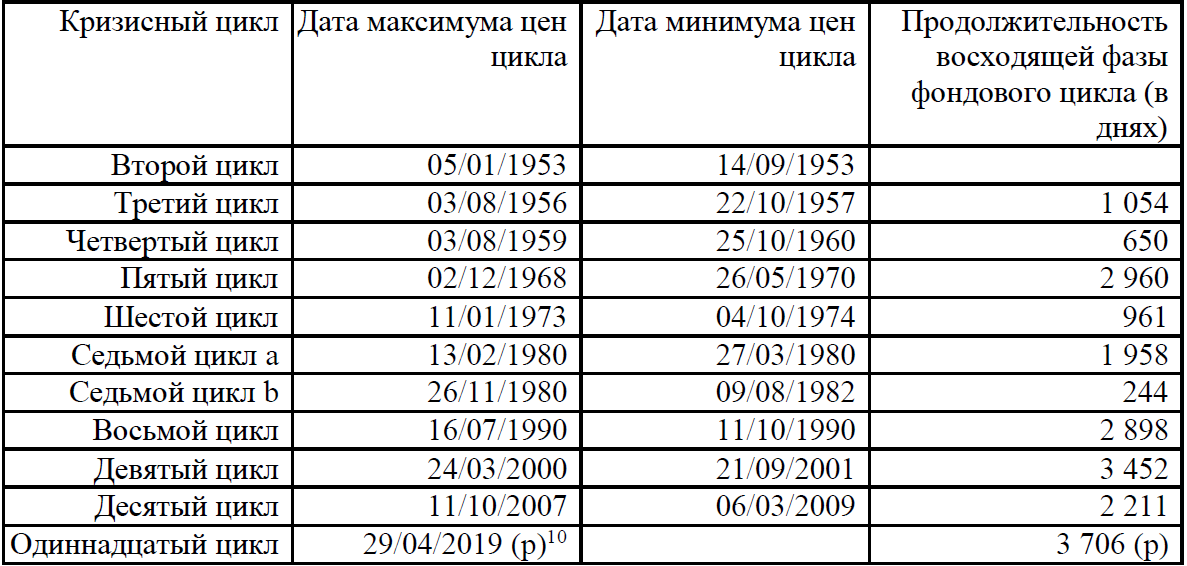

Следующая таблица определяет для каждого цикла максимум рыночной цены (SP500) и минимальную рыночную цену (SP500) во время кризиса.

Эта таблица содержит некоторые упрощения. С одной стороны, он не учитывает возможные подциклы. Это случай пятого, восьмого и одиннадцатого циклов. Однако, несмотря на то, что в пятом цикле и особенно в восьмом цикле отмечались фондовые кризисы (восстановленные в рамках цикла), это не относится к одиннадцатому циклу. Стоит упомянуть еще один частный случай: это девятый цикл. Точка минимума, используемая для расчета фондового цикла, - это нижняя точка, достигнутая во время кризиса перепроизводства. Но после восстановления десятого цикла произошло снижение точки минимума кризиса (10/10/2002), что является уникальным случаем за исследуемый период. Если мы возьмем эту новую точку минимума в качестве начальной точки фондового цикла, продолжительность этого десятого цикла будет короче, и наоборот, если мы прикрепим эту точку минимума к девятому циклу, депрессивный период фондового цикла будет соответственно удлинен. В любом случае, восходящий период одиннадцатого фондового цикла, согласно нашему рейтингу, и без ущерба для нового рекорда, в настоящее время является самым продолжительным в истории Соединенных Штатов.

Мы помним, как цитировали в нашем последнем сообщении, что Алан Гринспен, бывший президент центрального банка США и один из изобразителей кризиса 2008 года, заявил 18 декабря, что, по его мнению, будет удивительно, что рынок стабилизируется, а затем снова упадет. Все же это произошло. Действительно, не только SP500 возвратился выше 2900 баллов, но 29.04.2009 был установлен новый исторический рекорд (выше во время сессии) (2949,52), и вполне возможно, он снова будет побит[11]. Осталось проверить его второй прогноз, потому что он добавил, что рынки могут вырасти, но после коррекции (а не этого нового рекорда) это приведет к краху[12].

Как мы указывали в предыдущем обновлении, если бы точка максимума цикла была достигнута в сентябре 2018 года, она произошла бы до (или исключительно в момент) точки перелома цикла. И поэтому цикл не знал бы сверхспекулятивных тенденций в отличие от предыдущих циклов. Только шестой цикл, который во многих отношениях можно рассматривать как прерванный цикл, пережил такой случай. Мы должны ждать следующих событий.

Согласно Goldman Sachs[13], цены на акции будут поддерживаться только путем выкупа акций[14]. В Европе практика выкупа акций вступила в силу в конце 90-х годов, чтобы набрать обороты в 2000-х годах. Использование выкупа акций, в частности, относится к этому анализу, включает в себя тот факт, что они позволяют ликвидности рынка и ограничивают снижение цен. В последнее время профессионалы продают, частные лица (которые могут выступать в роли голубей, готовых внезапно вылететь из перчатки фокусника) покупают (но в пропорциях, слишком малых, чтобы поддерживать курсы), капиталистические менеджеры крупных котирующихся компаний выкупают свои компании, чтобы сохранить собственные интересы (у них есть акции или опционы на акции), интересы остальных акционеров (что может повлиять на их сохранение на месте) и в целом для сохранения стабильности и имиджа бизнеса. Во времена низких ставок процента у них также есть преимущество в долгах, а не в выплате дивидендов и укреплении собственного капитала. В долгосрочной перспективе они ослабляют бизнес, делая его более хрупким. Это также показывает, что прибыльные инвестиционные проекты присутствуют в меньшей степени, поскольку более интересно отдавать капитал акционерам, а не накапливать его. Политика Трампа по резкому снижению корпоративных налогов, предположительно в пользу накопления, которое, в свою очередь, позволило бы получать налоговые поступления, похоже, идет вразрез с прибыльностью капитала (которая все еще увеличивается для наиболее интегрированных в мировой рынок[15] секторов экономики) и дефицит бюджета никогда не был столь высоким[16].

Мы не будем публиковать обновления сводной таблицы цен на акции по этапам. Общие тенденции те же, что и в предыдущих таблицах (поэтому мы отсылаем к нашему обновлению №10). Первый подцикл вернулся к характеристикам обычных циклов, где активность на фондовом рынке была выше, чем вниз по течению. Как мы показали, возможно, что эти факторы связаны с резким снижением роли фондового рынка в этот период капиталистического производства.

5. Накопление пороховых бочек

Согласно нашему анализу, зажженная спичка еще недостаточно приблизилась к пороховым бочкам, чтобы в этом квартале произошел взрыв. Никто не знает, откуда возникнет искра, но буржуазия отныне понимает, что кризисы перепроизводства, которые показывают её неспособность рационально направлять развитие производительных сил, являются неотъемлемой частью её способа производства. С этой точки зрения она ведет довольно точную инвентаризацию взрывчатых материалов, которыми заставлены все углы хозяйственного здания.

В первую очередь мы обобщили долг и его последствия. По данным МВФ, мировой долг достиг бы исторического максимума. К концу 2018 года он превысит более чем в два раза объем мирового ВВП[17]. Этот долг резко возрос с прошлого кризиса[18].

На основе этого роста мы заметили политику центральных банков, которые ради спасения буржуазии и её способа производства резко снизили ставки процента (иногда до отрицательных значений!) и выступили за расширение кредита. До тех пор, пока банки видели падение наценок по ставкам, они поощряли увеличение массы кредитов. Внезапный рост ставок процента ознаменует собой начало катастрофы. В то же время, центральные банки имеют гораздо меньше возможностей для маневра, чтобы справиться с новым кризисом. Дисбалансы по-прежнему таковы, что возврат к нормализации банковской деятельности представляется весьма трудным. В последние десятилетия капитализм, подобно наркоману, не может обойтись без регулярных инъекций. Ремиссия очень сложна, и если во время нового кризиса необходимо вводить новые большие дозы, то их может оказаться недостаточно, что может привести пациента в коматозное состояние.

Распределение долга между предприятиями, государствами, домохозяйствами (распределение между социальными классами вряд ли доступно нам) дает следующий результат. Государственный или публичный долг составляет 52% от долгов, и, следовательно, частный долг (предприятия, домашние хозяйства) составляет 48%[19].

Анализ задолженности по странам показывает, что Китай, США и Япония накапливают половину этого долга. Китай занял очень важное место в этом долге[20]. «С начала тысячелетия доля Китая в мировом долге выросла с менее чем 3% до более чем 15%. Этот быстрый рост задолженностей произошел после мирового финансового кризиса»[21]. Очевидно, что Китай воспользовался кризисом 2008-2009 годов, чтобы разжечь огонь и занять более заметное место в мировом капитализме до такой степени, что в настоящее время он становится важным фактором его дестабилизации, о чем свидетельствуют выводы подцикла 2009-2016. Он еще не сместил с первого места Соединенные Штаты, но стал предметом вялотекущей или необъявленной войны между двумя странами.

Долг Китая - это по большей части (более 40%) долг государственных предприятий[22]. Одна треть, стратегически важная и наиболее дирижируемая, от 150000 национализированных предприятий управляется государством, а остальные - провинциями или городами. В целом, эти компании известны своей относительной неэффективностью и убытками, компенсируемыми кредитами, предоставленными местными властями. Они играют контрциклическую роль в кризисах в ущерб эффективности капитала и растущей задолженности. Правительство превратило их в акционерные общества, чтобы разрешить приток частного капитала[23]. Местные органы власти, которые охотно поддерживают активность посредством предоставления общественной инфраструктуры, достигли уровня долга, который по мнению многих наблюдателей требуют осторожности[24]. Аналитики считают непрозрачными китайские банки, ставшими одними из крупнейших в мире, чей размер активов вырос с 240 процентов ВВП Китая в 2012 году до 310 процентов в 2017 году[25].

В Соединенных Штатах государственный долг составляет порядка 22 000 миллиардов долларов, когда компании имеют долг в 9 000 миллиардов[26] (согласно другому источнику 15 000 миллиардов долларов[27], считая банковские долги). В свою очередь, задолженность домохозяйств составляет 13 500 миллиардов долларов. Таким образом, накопленный долг составляет примерно четверть мирового долга. Кроме того, Соединенные Штаты ставят рекорды с точки зрения дефицита торгового баланса и совокупного дефицита торгового и платежного баланса. Соединенные Штаты живут в кредит остального мира из-за привилегированного положения доллара, позиции, которую они яростно защищают и которая в конечном итоге основана на самых высоких оружейных расходах в мире. Одной из главных проблем будущего кризиса перепроизводства, который нарушит мировое равновесие, будет крах доллара. Политика болтуна Трампа после сокращения расходов увеличила дефицит под предлогом того, что снижение корпоративного налога будет стимулировать накопление капитала и, следовательно, налоговые поступления. В то же время увеличились военные расходы и социальный бюджет. Обама почти удвоил долг США за восемь лет[28]. На данный момент в США зафиксирован рекордный дефицит бюджета[29].

В каждую эпоху буржуазия позволяет себе очередную идиотскую теорию, чтобы лучше подготовиться к поражению. Мы помним, что до кризиса Интернета господствовали теории «новой экономики», которые облегчали спекуляции и накопление капитала без будущего. Сегодня «современная монетаристская теория» (MMT) стала консенсусом. Она утверждает, что дефицит бюджета не имеет значения, поскольку государство и казначейство всегда смогут создать столько денег, сколько необходимо. Демократы (в том числе новый любимец левых демократов - Александрия Окасио-Кортес) и республиканцы берут в жены теоретических невест, чтобы лучше подготовиться к следующему кризису.

Долги нефинансовых предприятий, размер которых по некоторым источникам составляет порядка 70% ВВП[30], не представляют собой воплощение страхов аналитиков. Однако те далеки от спокойствия[31]. Резкое падение процентных ставок привели компании к долгам. Долги растут быстрее, чем ВВП[32]. Более того, увеличилась доля облигаций с низкими требованиями обязательств («covenant-lite» или «cov-lite») для заемщиков[33]. В случае трудностей финансовые капиталисты будут стремиться сначала избавиться от таких долгов. В облигациях, предлагающих относительную безопасность (Investment grade, инвестиционный уровень или IG), доля ценных бумаг с плохим рейтингом достигла наивысшего уровня[34]. Дальнейшее ухудшение может привести к тому, что они попадут в категорию спекулятивных ценных бумаг (High yield, высокий доход или HY в связи с риском, что они несут), которыми трудно торговать в случае кризиса и которые ускоряют падение фиктивного капитала.

Кроме того, ОЭСР[35] только что подчеркнула, что многим компаниям придется преодолеть «долговую стену». Согласно этому исследованию, долг по корпоративным облигациям во всем мире составляет около 13 триллионов долларов, из которых почти 80% приходится на наиболее развитые капиталистические страны. Среднегодовые выбросы (1,7 трлн долларов) удвоились по сравнению с ситуацией, предшествующей прошлому кризису. Китай занял видное место в этом процессе, поскольку он стал вторым по величине заемщиком с почти 3 триллионами долларов США. Срок погашения огромной массы облигаций и, следовательно, около 4000 миллиардов долгов должен быть погашен в течение следующих трех лет. В исследовании также отмечается, что сказанное об американских компаниях актуально и для остального мира[36].

По словам Жака Аттали, новый финансовый продукт мог бы играть ту же роль, что и секьюритизированные ипотечные кредиты, которые позволили быстро распространиться финансовому кризису по всему миру: «Сегодня все начинается также, как и раньше. Но на этот раз не только бедные работники влезут в долги (чтобы купить автомобиль или оплатить обучение своих детей), но и не зарегистрированные частные компании США: они берут кредиты, чтобы покрыть свои потери, в надежде на сумасшедшие доходы. Однако эти компании смогут погасить эти долги только в том случае, если их стоимость выйдет далеко за всякие мыслимые рамки. Банки и финансовые институты США предоставляют им эти кредиты и, зная о рисках, избавляются от них, сокращая, секьюритизируя и перепродавая их всей глобальной финансовой системе, на этот раз под названием CLO (обеспеченное кредитное обязательство). И рейтинговые агентства, как и десять лет назад, благославляют эти кредиты, которые, по их утверждению, являются безопасными, а это не так. (...) половина этих ссуд предоставляется (...) с переменными процентными ставками, что делает их особенно опасными. Общая сумма этих кредитов в сентябре 2018 года уже составила 1300 миллиардов (последняя доступная статистика) (...). Более половины этих кредитов уже секьюритизированы и перепроданы всему миру. 61% имеют низкое качество по сравнению с 55% в 2007 году. Защита кредиторов намного меньше, чем десять лет назад. Наконец, если банковский сектор контролируется лучше, чем десять лет назад, это не характерно для «теневого банковского сектора», где все происходит сегодня»[37].

В предыдущем обновлении у нас была возможность рассмотреть вопрос о компаниях, которые аналитики называют «зомби», неживыми компаний. Компании, возрастом более 10 лет, рискуют погрязнуть в долгах. Они определяются тем, что начисление процентов поглощает всю прибыль. Поэтому они теряют деньги и выживают только при поддержке банков, которые сами могут оказаться в плохом положении: банкротство зомби-компаний заставит их потерять заемный капитал и ухудшит их положение. Поэтому они продолжают идти по спирали задолженности, чтобы сохранить свой баланс и пытаются постепенно очистить его или надеются, что от реструктуризации к реструктуризации компании удастся исправить положение и получить значительную прибыль. Конечно, риск состоит в том, что убыток будет значителен, и что банк тоже пострадает. С точки зрения марксизма, этот тип предпринимательства находится на границе того, что называют фиктивным капиталом в смысле II или f (f как мошеннический, вводящий в заблуждение, фальшивый). В этом смысле капитал, заимствованный промышленными рыцарями, не функционирует как капитал; то есть он не производит прибавочной стоимости, и в течение определенного времени ситуация сохраняется только за счет новых займов. Даже если речь идет не о мошенничестве в строгом смысле[38], «зомби»-компании не могут получить достаточно прибыли, чтобы просто покрыть свои процентные платежи. Фактически, капитал получает норму прибыли ниже, чем ставка процента. Очень низкие процентные ставки, продвигаемые центральными банками, позволили этим компаниям отложить свое банкротство, а также размножаться. Они получают за выживание часть кредитов, которые приводят к потере капитала. Это наносит ущерб выравниванию норм прибыли, будучи бездонной ямой для фиктивного капитала в смысле III или ct (и в качестве кредита) - кредитов, которые превышают потребности накопления и обращения накопленного богатства. Они представляют очень небольшую долю SP500 (2% близки к историческому минимуму[39]), но более 15% SP1500[40] и почти треть списка Nasdaq[41]. По данным Wall Street Journal, они представляют 10% компаний в 6 основных странах еврозоны[42]. В Испании и Италии их число утроилось за 10 лет[43]. В Канаде будут затронуты 16% перечисленных компаний[44]. Повышение ставок процента и возврат к менее гибкой денежно-кредитной политике, несмотря на роль предприятий в перепроизводстве, обанкротят многие из них.

Как всегда, легкие деньги и очень низкие ставки процента также способствовали росту фиктивного капитала. Общий уровень капитализации мирового рынка выше, чем во время последнего кризиса, и мы увидели, что фондовый рынок США был на самом высоком уровне. Поэтому кризисный потенциал фиктивного кап��тала даже больше, чем во время последнего кризиса, который был очень значителен, поскольку стоимость фиктивного капитала сократилась вдвое.

Суммы, размещенные по деривативам, огромны (в несколько раз превышают объем мирового ВВП). Эти средства спекуляции были особенно заметны во время мексиканского кризиса 1994 года, азиатского кризиса 1997 года и совсем недавно во время последнего кризиса перепроизводства (2008-2009 годы)[45]. Относительная новизна (начало 70-х годов) этих финансовых продуктов, их сложность, их относительная непрозрачность, как и предполагаемые суммы являются источником не только реальных спекуляций, но и интеллектуальных спекуляций со стороны мелкобуржуазного социализма. Здесь мы возобновляем данные из статьи в Alternatives Economiques[46], которая дает некоторое представление об относительной важности этих финансовых инструментов и их потенциальном влиянии на следующий кризис. Ориентировочная стоимость контрактов на деривативы на конец 2018 года составляла 544 триллиона долларов, или примерно в 6,5 раз больше мирового ВВП. Эти продукты изначально предназначены для защиты от колебаний рынка. Следовательно, они не относятся к эталонной «условной» стоимости, а, например, к изменению ставки процента (80% контрактов составляют контракты поставке процента). «Например, когда банк покупает дериватив, чтобы застраховаться от повышения процентных ставок выше 2% в течение следующих шести месяцев на сумму 10 миллионов евро (условно), если ставка до 2,5% банк, который продал дериватив, заплатит 0,5% от 10 миллионов или только 50 000 евро». В итоге общий валовой риск составит 2700 млрд. долларов США, а три четверти операций регистрируется в клиринговых центрах. Поскольку две трети контрактов получают гарантии, чистый риск составляет 890 млрд долларов (3,3 трлн долларов в 2008 году). Хотя по сравнению с условной суммой в 544 триллиона долларов, сумма может показаться небольшой, но она все равно может развести пожар. Напомним, что объем непогашенных ипотечных кредитов (кризис субстандартного кредитования) в 2008 году оценивался в 565 млрд. долларов США[47], в то время как непосредственные глобальные издержки кризиса, то есть девалоризация капитала, были оценены в 9 триллионов долларов. И этот результат не принимает во внимание тот факт, что вмешательство государств и центральных банков, за счет значительной задолженности и создания денег (что в конечном итоге накладывает бремя на пролетариат и трудящиеся классы), ограничил масштабы стихийного бедствия, позволив распределить некоторые потери на следующий цикл, что стало причиной стагнации и объясняет, как его слабость, так и длительность (в некоторых случаях очаги потерь еще не затухли).

Долг американских «домохозяйств» достиг самой большой высоты. Он превышает 13 000 миллиардов долларов, и эта сумма больше, чем в 2008 году. Долг на недвижимость (9 000 миллиардов) составляет более 2/3 этого долга. Именно этот долг или, точнее, часть, связанная с субстандартными кредитами, зажигает порох последнего кризиса. Буржуазия извлекает уроки из кризисов, и банки стали более бдительными, чтобы интенсивность отказов по этим кредитам оставалась приемлемой с точки зрения кредиторов. Цены на недвижимость[48] высоки как никогда[49]. Это означает, что капитализированная рента значительно увеличилась в результате понижения ставки процента, что одновременно облегчает доступ к кредитам и раздувает цену всего, что подлежит капитализации. Независимо от того, является ли падение недвижимости источником кризиса или оно сопровождает кризис после его начала, все же такая ситуация будет способствовать общему кризису. Как и фиктивный капитал, искусственное повышение капитализированной ренты приведет к гораздо большему снижению.

Аналитики больше озабочены двумя меньшими долгами: автокредитами и студенческими займами. Они составляют 1240 миллиардов долларов и 1410 миллиардов долларов соответственно[50]. Мы увидели во введении, что количество дефектов сильно возросло, что было одним из главных аргументов Франсуа Ленгле для объявления, что следующий кризис вот-вот настанет. Это правда, что субстандартные кредиты в этом секторе составляют 1/4 кредитов или около 300 миллиардов, и что аналитики считают, что они были распределены неправильно и без разбора. Как мы уже видели, эта сумма в шесть или семь раз меньше, чем ипотечные кредиты на недвижимость во время последнего кризиса, но все чувствуют себя уверенно, даже преуменьшая ее важность для перелома конъюнктуры и цепной реакции. Последняя крупная проблема - задолженность по кредитным картам. В цитируемой статье она была оценена в 829 миллиардов долларов, но более поздние источники показывают, что она превысила 1 триллион долларов. Это относительно слабый сектор, но он только усугубится кризисом и ростом безработицы и сейчас находится на самом нижнем уровне за последние десятилетия.

Европа не отстает, когда мы сравниваем размер долга по отношению к ВВП: Греция, Италия, Португалия, Кипр, Бельгия, Ирландия являются одними из самых закредитованных стран. Многие из них или в состоянии кризиса, или полыхали в прошлом. Они получают выгоду от общего затишья по ставкам процента и денежно-кредитной политики Европейского центрального банка. По мере развития кризисный потенциал этих государств и других стран, среди которых не упоминают Францию, увеличится. Кроме того, на местном уровне как итальянские банки, так и Deutsche Bank регулярно упоминаются как потенциальные векторы кризиса.

Что касается так называемых «развивающихся» стран, учитывая увеличение задолженности и нестабильность ресурсов, поскольку цены на сырье и их национальные валюты могут их ослабить, они также могут быть источником кризиса и являются источником беспокойства для мировой буржуазии[51].

Мы не знаем ни откуда возникнет искра, ни ее интенсивность, ни через какие каналы и механизмы она появится, не считая того, что буржуазия зажжет её, все же мы знаем, что она воспылает во всем буржуазном обществе, чтобы стать новым глобальным кризисом перепроизводства, и этот кризис обязательно случится. Действительно, даже если кризис разразится в финансовой сфере или в оптовой торговле, он найдет свое начало в сфере капиталистического производства[52]. Этот аспект вещей, конечно, находится за пределами понимания представителей буржуазии и мелкой буржуазии, которые видят только кризисы задолженности и исключительные случаи жадных банкиров.

6. Презентация приложений 7 и 8

В этих разделах содержатся главы книги о кризисном цикле в Соединенных Штатах с 1929 года. Они пытаются лучше отделять циклы путем определения характеристик, характерных для каждого цикла или нескольких циклов.

На данный момент нам нечего добавить к этим анализам. Однако нам необходимо уточнить, что говорится об одиннадцатом цикле, текущем цикле. У нас была возможность развивать их в различных обзорах и последующих мерах по развитию этого цикла. На момент публикации книги имеющиеся данные указывали на то, что точка перелома цикла была пройдена. Наши методы расчета показали, что мы можем ожидать волну ускорения, что предшествует кризису, около 2019 года и что кризис должен произойти примерно в 2019-2020 годах. Аргументы, оправдывающие столь длительный цикл, поскольку многие прогнозисты объявили о кризисе, в то время как фондовый рынок начал спад в последние месяцы, доказали так же мысль о том, что падение на фондовом рынке будет исключительно временным. С другой стороны, если в 2019–2020 годах разразится кризис, мы не сможем полагаться на этот анализ. Действительно, книга напечатана не как глубокий пересмотр серии, который лежит в основе нашего анализа[53], и фундамент этих же методов заставил нас предсказать кризис на период 2016–2017 годов. Однако кризиса не произошло[54], и обнаруженная нами волна ускорения закончилась, а вместе с ней и подцикл. Поэтому одиннадцатый цикл, как и восьмой, и пятый, является «волновым» циклом. Второй подцикл находится в стадии реализации, и еще нет никаких признаков того, что он пересек точку перелома, которая отделяет период расширения от периода сжатия цикла норм и отношений. И если бы это было так, то это явление актуально до конца 2018 года. Только когда эта точка будет пересечена, мы сможем рассчитывать на новый взгляд для прогнозирования кризиса. Сегодня цикл не достаточно продвинут для того, чтобы мы могли выполнить эту задачу, и никакой волны ускорения не было обнаружено, последней (не систематической) фазы цикла не произошло. Таким образом, по сравнению с прогнозистами, которые говорят о явном приближении кризиса перепроизводства, мы можем только оставаться осторожными, ничто не позволяет нам сказать, что мы разделяем эту позицию.

7. Приложение: Типология циклов (1)

Из полученных результатов можно извлечь некоторые уроки по типологии циклов. Какими бы ни были общие черты между циклами, они также представляют собой особые циклы. Однако выявленные тенденции позволяют сделать набросок типологии:

Конфронтация трех циклов (кризисный цикл, цикл норм и отношений, цикл фиктивного капитала) определяет последовательности и фазы, которые, в зависимости от транзакционной активности внутри них, позволяют нам попытаться установить типологию циклов.

Мы получаем две основные категории:

Спекулятивный цикл: среднее количество транзакций в периоде расширения цикла норм и отношений (отношение i / p) больше, чем среднее количество транзакций в периоде сжатия цикла норм и отношений (i / p) или среднее количество транзакций в периоде накопления превышает тот же показатель периода кризиса или среднее количество транзакций в восходящем периоде больше, чем среднее количество транзакций в депрессивный период.

Сверхспекулятивный цикл: среднее количество транзакций за период сжатия цикла норм и отношений (отношение i / p) выше, чем среднее количество транзакций за период расширения цикла норм и отношений (i / p) и среднее количество транзакций в восходящем периоде цен на акции ниже, чем среднее количество транзакций в депрессивный период цен на акции, а среднее количество транзакций в период кризиса выше, чем среднее количество транзакций в период накопления.

Другие элементы позволяют охарактеризовать эти циклы:

В зависимости от фазы, на которой достигается точка максимума фондового цикла, мы будем говорить, что циклы короткие, стандартные или длинные.

Короткий цикл: максимум фондового цикла достигается в период расширения цикла норм и отношений. В таком цикле сверхспекулятивные фазы периода накопления отсутствуют. Тем не менее, из-за важности транзакций в других сверхспекулятивных фазах цикл может быть классифицирован как сверхспекулятивный.

Стандартный цикл (по умолчанию): максимум фондового цикла достигается в течение периода сжатия цикла норм и отношений (волна ускорения или фаза высокого процветания).

Длинный цикл: максимум фондового цикла достигается, когда кризис перепроизводства более или менее уже начался. Этот тип цикла имеет гиперспекулятивные тенденции (цены на акции растут, когда цикл норм и отношений находится в периоде сжатия, а кризисный цикл заканчивает период накопления).

С другой стороны, циклы, которые содержат несколько волн ускорения, и, следовательно, промежуточные циклы, подциклы, называются «волновыми».

Когда абсолютный максимум транзакций будет получен в гиперспекулятивных фазах, мы будем говорить, что цикл «интенсивный».

8. Приложение: детальная морфология циклов (2)

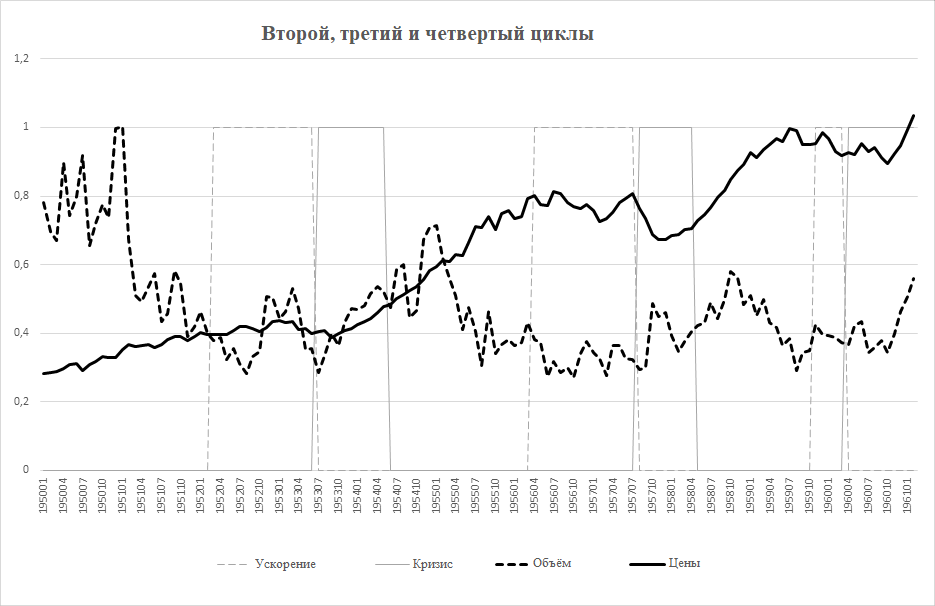

8.1 Классические циклы: (от второго до четвертого цикла)

Циклы 2, 3 и 4 являются классическими, обычными спекулятивными циклами, так сказать. Среднее число транзакций больше в восходящем периоде фондового цикла. После того, как точка минимума депрессивного периода будет достигнута, следуя своей способности к предугадыванию, финансовые капиталисты проявляют себя, а затем уровень транзакций падает, а цены поднимаются. Самые безрассудные или лучшие инсайдеры сразу же включаются в игру, затем следуют смелые, а после приходит очередь мудрых, а потом осторожных и робких. Как только цены на акции достигнут пика, активность на фондовом рынке восстанавливается. Прибавочная стоимость реализуется; мы спасаем то, что можно спасти; овцы оборачиваются оборотнями. Затем, по достижении точка минимума кризиса, начинается новый фондовый цикл. Это то, что мы называем обычным, традиционным спекулятивным циклом; спекуляции в «старом», «бальзаковском» цикле.

Изображения ниже[55] представляют их.

Минимум индекса SP500 достигается в кризисный период. Максимум индекса SP500 достигается в период сжатия цикла норм и отношений (волна ускорения или фаза пост-процветания). Наибольший средний объем транзакции (взвешенный по индексу или нет) достигается на этапе расширения цикла норм и отношений.

Хотя они имеют общий вид, все три цикла не идентичны друг другу. Минимум среднего числа транзакций достигается всегда преждевременно (последовательность входа в кризис для второго цикла, депрессивная часть волны ускорения для третьего цикла, фаза пост-процветания для четвертого цикла) и, следовательно, приближается фаза максимума, которая скользит от фазы замедления (волна замедления) к фазе процветания третьего цикла.

В четвертом цикле, одновременно с завершением цикла реального капитала, последовательность выхода из кризиса является ареной возобновления активности. Последняя не только выше, чем объем активности первой части кризиса, что, как правило, часто происходит, но и всего цикла. Эта последовательность также должна быть проанализирована как отправная точка для нового цикла фиктивного капитала.

По этой причине четвертый цикл остается классическим спекулятивным циклом, но внутренние движения, которые мы выделили, объявляют о появлении цикла нового типа. В некотором смысле можно подумать, что «крушение электроники», которое последует за кульминацией декабря 1961 года (во время пятого цикла), является билетом в эту новую эру. Пятый цикл определенно вызовет это изменение через его последовательные волны.

8.2 Сложные циклы (от пятого цикла до восьмого цикла)

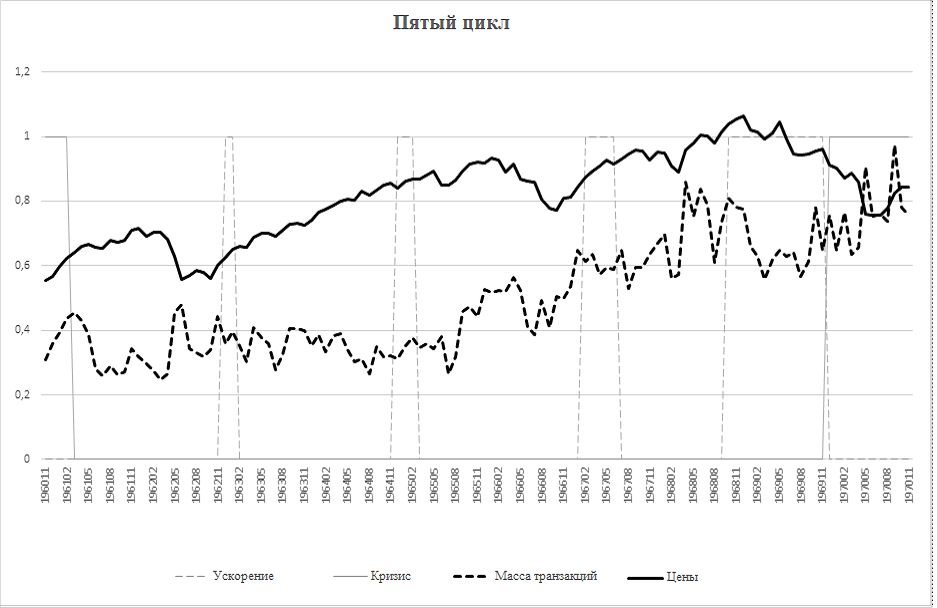

8.2.1 Пятый цикл

Пятый цикл с его тремя ускорениями отношения i / p и неопознанным крахом (который мы переклассифицировали как волну, подцикл) является своеобразным. Он представляет собой волновой цикл. Мы видели, что первая волна отношения i / p не будет окончательно считаться расплывчатой, поскольку минимум «нормы корпоративной прибыли» и других норм, которые мы также используем в качестве индикаторов, не достиг дна. Однако в случае цикла фиктивного капитала ставка процента играет более важную роль, поскольку, например, стоимость акций определяется ожидаемым доходом, капитализированной ставкой процента (R * / i). Для ценных бумаг, доходность которых обычно определяется заранее (облигации, казначейские облигации и т.д.), повышение ставки процента понижает их цену. Увеличение отношения i / p показывает, что распределение прибыли между процентами и валовой прибылью от бизнеса изменяется в пользу заемщиков, и невозможно сказать, является ли это результатом повышения ставки процента, снижения прибыли или тенденции в отношении заемного капитала к собственному капиталу или сочетание всех этих факторов в различной степени. Однако мы увидели, что можем игнорировать эти различия при мониторинге развития этого отношения. Хотя в данном конкретном случае вторая волна отношения i / p не является существенной с точки зрения оценки общей ситуации, она заслуживает нашего внимания для изучения цикла фиктивного капитала.

В первой части этого пятого цикла среднее количество транзакций того же порядка, что и в предыдущих циклах. С другой стороны, в конце цикла мы изменили масштаб уровня транзакций. Между началом и концом цикла, как показывают данные во время кризиса, объем транзакций более чем удвоился.

Эволюция отношения i / p также очень характерна. Мы видим шаги в увеличении этого отношения. Отношение i / p пересекает пороговое значение 10%, затем 15%, а затем превышает значение 20% в конце цикла. С 1969 года и до сих пор это отношение никогда не опускалось ниже 15%. Это количественное увеличение отношения i / p является в то же время качественным скачком. Шаги, которые перемежаются подциклами фондового рынка и определенным образом подциклами отношения i / p, представляют собой очень много переходов к новому типу циклов. Действительно, с пятым циклом мы переходим от классических циклов, спекулятивных циклов к сложным, сверхспекулятивным (с самого начала здесь присутствуют гиперспекулятивные тенденции).

Мы также можем спросить себя, не являются ли волновые циклы во всех случаях циклами перехода от одной формы цикла к другой. С этой точки зрения восьмой цикл обеспечивает переход к текущему типу циклов.

Первый подцикл не обнаружен нашими методами. Однако он позиционируется как «крах электроники». Но этот промежуточный цикл все еще является классическим спекулятивным циклом. Активность на фондовом рынке еще выше в первой части цикла. Максимум цен на акции достигается в конце периода процветания и открывает нетипичную фазу. Действительно, фаза пост-процветания изначально находится в депрессии, а затем, когда депрессивный период фазы пост-процветания также заканчивается, он открывает классическую фазу пост-процветания. За этим следует волна ускорения, которая не приводит к кризису перепроизводства, а скорее ведет ко второму фондовому подциклу. Фактически, как только крах электроники закончился, фазы пост-процветания и ускорения, которые закрывают промежуточный цикл, в равной степени попадают во второй и последующие подциклы. Подобное явление будет происходить во время третьей волны. Когда мы смотрим на кривые цен на акции, мы чувствуем, что волны ускорения (кроме последней) предвосхищают эпизоды на фондовом рынке, а не наиболее выраженное снижение цен на акции цикла. Эти эпизоды фондового рынка заслуживают анализа, который мы не можем привести здесь,

В этом пятом цикле подциклы отношения i / p и подциклы фондового рынка редко находятся в фазе. С этой точки зрения активность второй волны на фондовом рынке остается достаточно классической, а цены на акцию продолжают расти. Волна ускорения, которая заканчивает эту фазу, не переключается на депрессивную часть. Самое большее, в третьей волне, будет один или два эпизода фондового рынка. Если конец первой волны может быть присоединен ко второй, то здесь находится вся вторая волна, которая может быть частью фондового подцикла, чей максимум достигнут в фазе процветания третьей волны.

В третьей волне отношение i / p повышается еще на один уровень. Точно так же, начиная с первого эпизода фондового рынка (июль 1965 г.), уровень активности фондового рынка (среднее количество транзакций) повышается (примерно на 50%) и пересекает качественную границу. Третьей волной мы попадаем во сверхспекулятивный мир: масса транзакций выше в период сжатия цикла отношения i / p, а также в депрессивный период фондового цикла. Даже если они носят ограниченный характер, эти волны объявляют об изменении характера циклов фиктивного капитала. Циклы становятся сверхспекулятивными. В пятом цикле, начиная с третьей волны, масса транзакций в депрессивной фазе уже выше. В последующих циклах это также будет иметь место для объема (в долларах).

С четвертой волной различные циклы перестраиваются; волна ускорения приводит к кризису перепроизводства, максимум достигается во время волны ускорения и, следовательно, ограничивает фазу депрессивного ускорения (VAD). Таким образом, мы находим традиционные характеристики, но цикл стал сверхспекулятивным. Максимум массы транзакций в фондовом цикле достигается во время вступления в кризис[56] и, тем более, в его гиперспекулятивной фазе. Среднее число транзакций больше в периоде сжатия, в депрессивном периоде и даже в самих сверхспекулятивных фазах. Циклы имеют тенденцию становиться интенсивными, поэтому максимум активности разворачивается во время кризиса, когда он достигает минимум фондового рынка, в то время как среднее число транзакций этого пятого цикла продолжают увеличиваться от цикла к циклу.

Поэтому мы квалифицируем этот цикл как волновой цикл, переходный цикл, который начинается как классический спекулятивный цикл и заканчивается как интенсивный сверхспекулятивный цикл, поскольку максимум транзакций цикла достигается в гиперспекулятивной части последовательности входа в кризис.

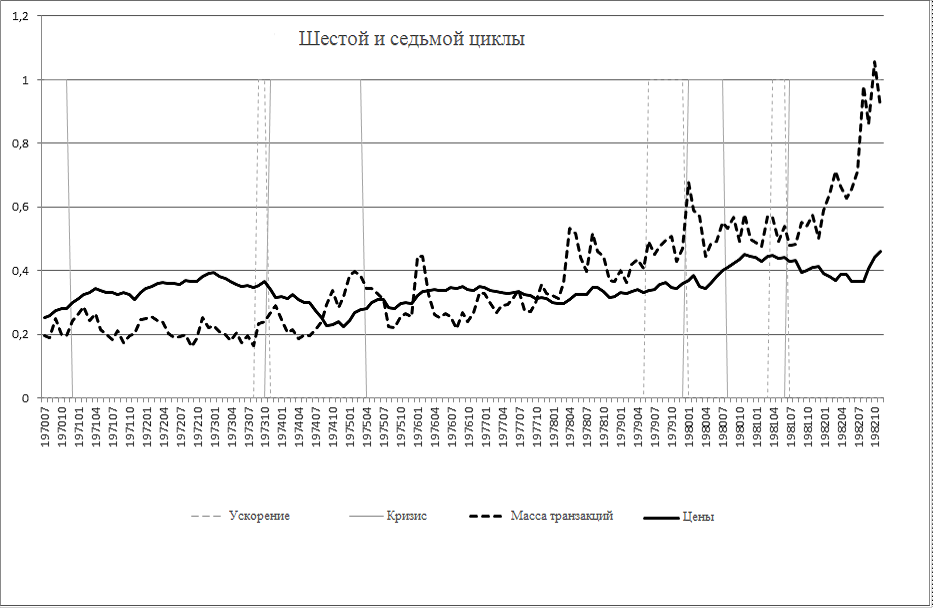

8.2.2 Шестой цикл

Следующий цикл, шестой, открывает серию сверхспекулятивных циклов (пятый был таковым только частично). Он также имеет некоторые особенности, которые делают его циклом, который заслуживает более глубокого анализа, что мы не будем проводить здесь. Это сверхспекулятивный цикл, потому что средний объем транзакций в периоды кризиса, сжатия и депрессии больше, чем в периоды накопления, расширения и восхождения, а также в сверхспекулятивных (но их меньше по количеству) и гиперспекулятивных фазах.

С другой стороны, это более короткий цикл, чем в среднем (период 1970–1975 гг.), И, что немаловажно, максимум цен на акции достигается в фазе процветания. Эти элементы говорят в пользу идеи прерванного цикла, то есть цикла, который не смог полностью развернуться. Задним числом этот цикл отмечает поворот в сознании буржуазии - это первый кризис послевоенного периода, который невозможно отрицать. С этим кризисом перепроизводства согласно экономической истории, написанной буржуазией, заканчивается так называемая «славное тридцатилетие». Шестой цикл также имеет очень длительный период выздоровления (максимум цен на акции достигнут 01.11.1973, он не будет преодолен вплоть до 17.07.1980, когда начался новый кризис перепроизводства), это единственный цикл, который должен будет ждать до конца следующего цикла, чтобы цены на акции обновили максимум, ранее достигнутый в течение этого цикла. Поэтому он поднял уйму вопросов о будущем капиталистического производства.

Шестой цикл фиктивного капитала также является «коротким» циклом, так как максимум фондового цикла достигается до периода сжатия отношения i / p, что смягчает его сверхспекулятивный характер. Во всех предыдущих циклах традиционные спекулятивные циклы имеют одну или несколько сверхспекулятивных фаз (фазы роста цен на акции, несмотря на неблагоприятные детерминанты) в период накопления; это не относится к шестому циклу, но теперь структура цикла (с точки зрения массы транзакций) изменилась. Точка минимума цен на акции (среднемесячные значения) достигается во время выхода из кризиса, когда транзакционная активность на высоте.

Поэтому шестой цикл можно назвать коротким сверхспекулятивным циклом.

8.2.3 Седьмой цикл

Следующий цикл (или циклы) (7a и 7b) четко подтверждают эту новую тенденцию циклов фиктивного капитала. Цикл за циклом активность на фондовом рынке продолжает расти. Отныне она гораздо важнее в периоды депрессии и кризиса, чем в периоды восхождения и накопления. Явление более заметно в первой части этого цикла (7а), чем во второй (7b). Действительно, этот цикл характеризуется тем, что он разделен на две части. Это единственный случай такого рода после Второй мировой войны. Хотя в официальной статистике обе части называют как два отдельных цикла, наблюдатели не избежали связи двух погружений. Анализ этого цикла тем более сложен. В соответствии с разработанными нами методами было бы невозможно предвидеть этот рецидив, что тоже заслуживает отдельного исследования.

Это не единственная сильная особенность этого цикла, которую обе части предлагают иногда противоречивое изображение, которое также можно объяснить их связью. Цикл 7a является с точки зрения максимума цен на акции длинным циклом. Впервые эта точка достигнута, когда приблизился кризис перепроизводства, если еще не начался. С другой стороны, вторая часть цикла - они разделены несколькими месяцами выздоровления - носит короткий характер. Максимум цен на акции находится в фазе процветания. Первая часть седьмого цикла (7a) открывает первоначальную, гиперспекулятивную, фазу (SECMHS), которая сочетает в себе кризис перепроизводства, сжатие норм и отношений и рост цен на акции (максимум средних значений транзакций достигается в эту фазу), в то время как вторая часть седьмого цикла (7b) переживает фазу депрессивного процветания (PPD). У нас есть две ситуации, очень редкие и противоречивые, в зависимости от частей цикла.

В седьмом цикле уровень активности очень высок. Это было подтверждено максимумом транзакций предыдущего цикла. Так продолжается во время волны ускорения и, тем более, во время первой части кризиса. Во второй половине цикла также наблюдается более высокий уровень активности во время кризиса, чем в период накопления. В конце седьмого цикла уровень транзакций на фондовом рынке вырос более чем вдвое. Транзакционная активность стала самой высокой после восстановления цен на акции (SECVHS, SSC). Итак, у нас интенсивный сверхспекулятивный цикл. Восстановление цен на акции происходит сразу после выхода из кризиса. Активность ожидания здесь намного сильнее.

Седьмой цикл, особенно сложный цикл, состоящий из двух частей и уникальных противоречий, также является сверхспекулятивным циклом (гиперспекуляция возобладала над сверхспекуляцией). Как и во всех сверхспекулятивных циклах, активность фондового рынка более важна в периоды кризиса, сжатия и депрессии, но также в самих гиперспекулятивных фазах (однако, поскольку этот результат получается с помощью набора средних значений, которые могут охватывать очень короткие периоды времени, его не следует переоценивать).

Кризис перепроизводства, свойственный этому циклу, поднимет официальный уровень безработицы до более чем 10%; это рекорд с 1929 года. На сегодняшний день этот показатель не был побит в последующих кризисах.

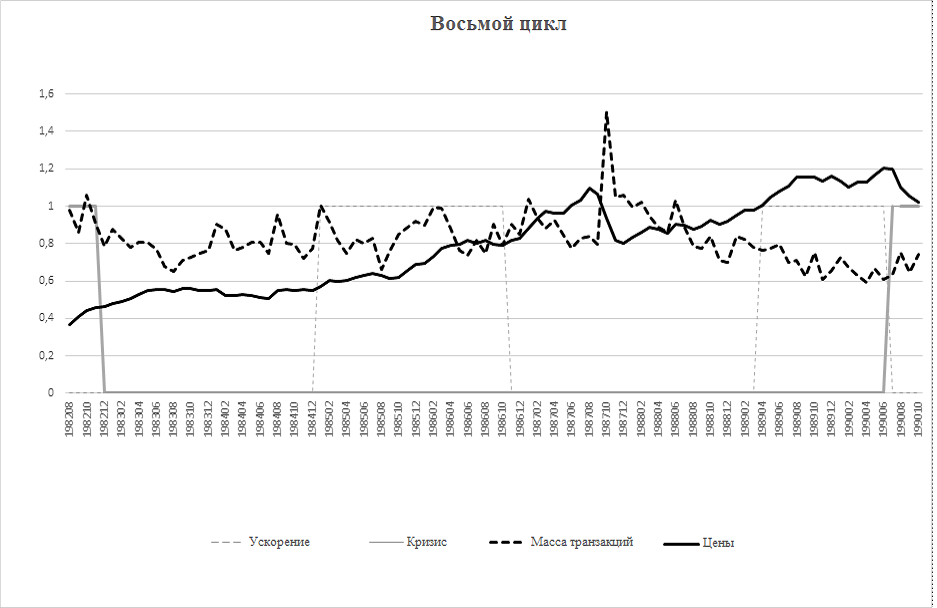

8.2.4 Восьмой цикл

С восьмым циклом, волновым циклом, средняя волна которого обманчивая, мы также вступаем в эру технологического краха. Развитие кибернетики, применяемой к спекуляциям на фиктивном капитале, привело к автоматизации решений, что поспособствует усилению кризисов. Эта новинка также является фактором роста активности на фондовом рынке (сегодня более половины транзакционных запросов автоматизировано по сравнению с 20% в 2006 году) и сопутствующих ему спекуляций. Первая волна, ведущая к краху 1987 года, явно является сверхспекулятивным подциклом. Поскольку это промежуточный цикл, который не привел к кризису перепроизводства, он имел особенность в том, что максимум был достигнут после окончания волны ускорения и, следовательно, во втором промежуточном цикле. Во многих отношениях мы столкнулись с таким же явлением в другом волновом цикле, начало второй волны - это только продолжение первой волны. С этой точки зрения цикл отношения i / p не совпадает с фондовым циклом. Он заканчивается на фазе пост-процветания второго подцикла. Максимум транзакций достигается в депрессивной фазе первого фондового цикла из-за интенсивных спекуляций, сопровождающих фондовый кризис, завершившийся крахом октября 1987 года. Такой уровень активности на фондовом рынке не будет достигнуть раньше, чем в конце девятого цикла.

В результате этого кризиса на фондовом рынке транзакционная активность снижается. Она восстановится во время кризиса перепроизводства. Следовательно, второй подцикл является спекулятивным. Очевидно, что эта эпоха имеет признаки прерванного кризиса 1987 года. Промежуточный кризис предвосхитил финальный кризис. Восстановление цен едва состоялось, так как кризис перепроизводства уже был на горизонте.

Вначале этот цикл продиктован ускоренным развитием китайского капитализма и так называемыми неолиберальными реформами, особенно с дерегулированием в банковском и финансовом секторе. Согласно левым, которые исповедует критический дискурс по отношению к буржуазному обществу, но которые, по сути, являются прокапиталистической, единственной причиной кризисов, которая регулярно перетряхивает капиталистическое производство, было стремление к неолиберальной политике.

Конец десятилетия, современного для этого цикла, отмечен началом краха ложных социализмов в Восточной Европе и появлением новой конфигурации мирового рынка.

Поскольку последующие циклы имеют конфигурацию, отличную от предыдущих, легко увидеть в этом цикле, как и в случае с пятым циклом, форму перехода к новым циклам, которые в большей степени включают тенденции к стагнации.

8.3 Циклы нынешней эпохи

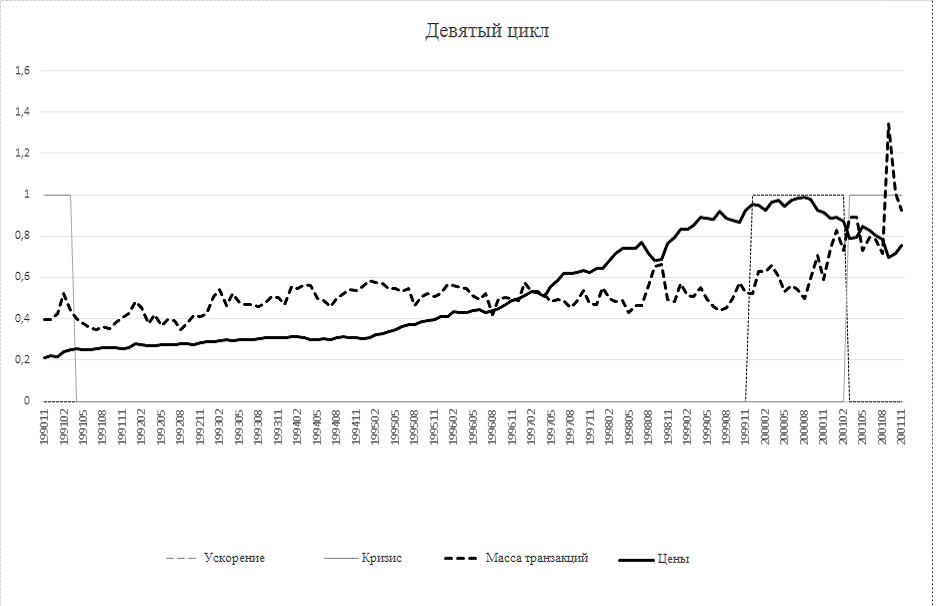

8.3.1 Девятый цикл

С девятого цикла мы находим одноволновые циклы. Они представляют последовательность, которая возвращает нас к классическим циклам, но эти циклы остаются чрезмерно умозрительными и интенсивными. Их продолжительность имеет тенденцию к увеличению. Само по себе это не является признаком улучшения здоровья, омоложения или повышения устойчивости капиталистического способа производства. Наоборот, тенденции стагнации можно обнаружить в этих циклах.

Кризисы перепроизводства имеют тенденцию усугубляться. Способность оправиться от предыдущей ситуации и заложить основы для нового кризиса занимает больше времени в условиях усиления конкуренции между странами, замедления видимой производительности[57], государственной поддержки.

Девятый цикл завершится кризисом перепроизводства со знаком Интернет и информационно-коммуникационных технологий. От фазы к фазе, за исключением, как и в среднем цикле, небольшого спада в фазе высокого процветания (пост-процветания), масса транзакций увеличивается. Максимум находится в последовательности входа девятого цикла. Новый рекорд достигнут в гиперспекулятивной фазе последовательности входа в кризис, которая попадает под десятый и девятый циклы кризиса. Таким образом, мы имеем интенсивный сверхспекулятивный цикл, который предвещает рост активности в следующем цикле; максимум цен на акции достигается во время волны ускорения.

Девятый и десятый циклы - это интенсивные сверхспекулятивные циклы (гиперспекулятивная активность на фондовом рынке случается в разгаре кризиса). Уровень активности значительно вырос в эти циклы, отражая значительное увеличение капитала, вложенного в эту сферу, и, несомненно, ускорение его ротации, в частности, в результате автоматизации решений. Но в течение длительного времени уровень активности девятого цикла остается сопоставимым с уровнем восьмого. Только с волной ускорения активность взлетает. Цены на акции сами по себе, хотя довольно быстро восстановились и обновили максимум, достигнутый в течение восьмого цикла, будут иметь устойчивое развитие. Кризис фиктивного капитала, как мы снова увидим в следующем цикле, находится на пике этой прогрессии. Восстановление цен на акции будет достигнуто только с волной ускорения десятого цикла, в то время как активность фондового рынка, измеряемая массой сделок, продолжит рост.

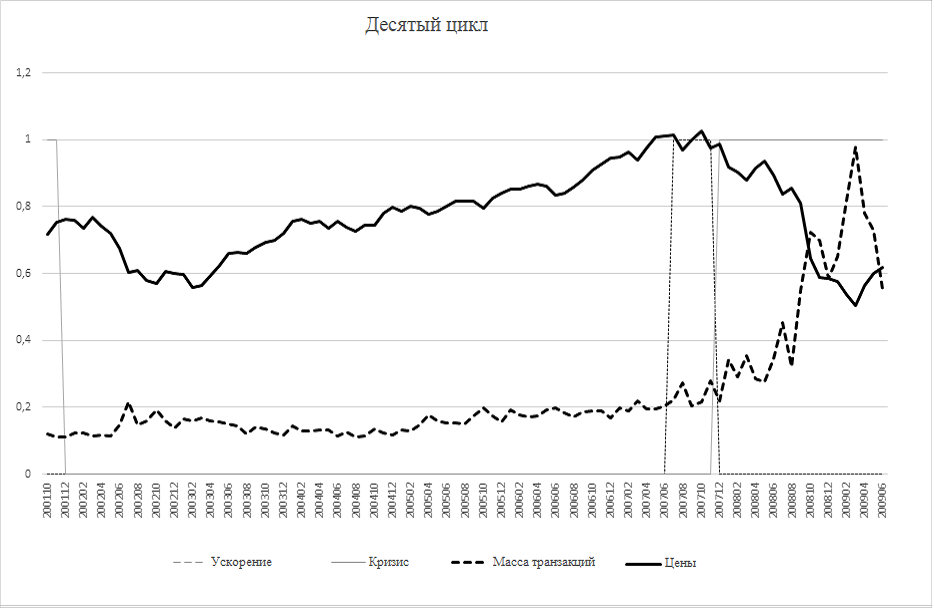

8.3.2 Десятый цикл

Десятый цикл имеет тот же характер, что и девятый, но с еще большей спекулятивной активностью. Мы классифицируем его в категорию интенсивных сверхспекулятивных циклов.

После эпизода с фондовым рынком, который следует за восстановлением и который некоторые анализы не отличают от кризиса, активность на фондовом рынке медленно, но верно растет от фазы к фазе (этот цикл даже характеризуется непрерывным ростом активности каждой фазы) в то время как цены на фондовом рынке растут. Они достигают своего максимума во время волны ускорения. Активность на фондовом рынке растет, чтобы поставить рекорды в разгар кризиса. В целом, прогресс является наиболее впечатляющим. Уровень транзакций в три раза выше:

- в кризисный период, чем в период накопления,

- в период сжатия, чем в период расширения

- в период депрессии, чем в восходящий период.

Максимум транзакционной активности достигается в гиперспекулятивной фазе последовательности входа в кризис. Следует ожидать, что новый рекорд будет побит в следующем, текущем, цикле. Однако кризисы фиктивного капитала в девятом и десятом циклах особенно серьезны. Период оздоровления и в его пределах период восстановления являются одними из самых продолжительных. Девалоризация капитала очень сильна, и, впервые, девалоризация возвращает цены на фондовом рынке ниже своего минимума предыдущего цикла. Девалоризация реального капитала была сдержана вмешательством государства с целью ее растягивания на несколько лет, одновременно вызывая анемию, замедление накопления, рецидивы и стагнацию, что будет сильно

скажутся на одиннадцатом цикле.

8.3.3 Одиннадцатый цикл

Одиннадцатый текущий цикл, согласно наиболее вероятной гипотезе, вошел в фазу пост-процветания с декабря 2014 года. На данный момент он характеризуется рекордным уровнем транзакционной активности, если сравнить последние два цикла фаза с фазой. Фаза процветания, напротив, имела более низкий уровень активности, чем во время волны замедления. И на данный момент фаза пост-процветания демонстрирует новое снижение по сравнению с предыдущей фазой. Снижение активности между волной замедления и фазой процветания не является новым явлением[58]. Точно так же во многих циклах может произойти снижение активности между фазой процветания и фазой пост-процветания[59]. Эти явления, следовательно, не являются чем-то специфическим для этого цикла, но впервые они появятся в серии циклов последнего времени. Еще неизвестно, будет ли подтверждено относительное снижение активности на этапе пост-процветания. Это явление было бы более причудливым, потому что последний (десятый) кризисный цикл характеризовался непрерывным восхождением от фазы к фазе активности фондового рынка, чтобы достичь максимума активности в разгар кризиса перепроизводства. В любом случае этих фактов достаточно, чтобы опровергнуть точку зрения мелкобуржуазного социализма, согласно которой капитал будет все больше обращаться в сфере фиктивного капитала в ущерб производительному капиталу.

Подобно девятому и десятому циклам, одиннадцатый обещает быть одним из самых длинных в истории. Фаза замедления является самой длинной из когда-либо зафиксированных, а период расширения, если предположить, что точка перелома была преодолена в четвертом квартале 2014 года, является вторым по продолжительности после Второй мировой войны после девятого цикла и выше десятого.

Согласно нашим предположениям, мы бы вступили в фазу пост-процветания. В настоящий момент он демонстрирует более низкий уровень транзакций, чем на предыдущем этапе, хотя фондовый кризис в Китае и спад мирового рынка вызвали активность на фондовом рынке.

Как мы видели, этот цикл трудно анализировать, особенно из-за сдвига (самого большого из когда-либо зафиксированных) между точками перелома различных серий.

Что касается экстремумов, цикл нормы прибавочной стоимости имеет максимум в четвертом квартале 2011 года, в то время как цикл отношения i / p является самым низким в четвертом квартале 2014 года. С другой стороны, во многих сериях волны ускорения подтверждена. Согласно нашей методологии, мы отбросили все те, которые родились раньше дальней точки перелома (2014, 4) и которые отсутствуют во всех сериях. В четвертом квартале 2015 года в серии i / p присутствует только возможное начало волны ускорения. Расчеты из уравнений подтверждают эти различные перспективы. Например, для коэффициента k / p начало волны ускорения будет объявлено с четвертого квартала 2015 года, после которого фаза пост-процветания составит три квартала. Но, согласно отношению i / p, которому мы отдаем предпочтение, волна ускорения ожидается в первом квартале 2019 года; Это означает, что кризис перепроизводства, вероятно, проявится к 2019-2020 годах, и ему должен предшествовать финансовый кризис.

Низкие ставки процента стимулируют долг. В Соединенных Штатах растут опасения по поводу дефолта по долгу, они связаны с финансированием исследований, покупками автомобилей, использованием кредитных карт или финансированием энергетического сектора (особенно связанных со сланцевой добычей) в результате снижения цен на нефть.

Наш анализ постулирует, что эта напряженность все еще сохраняется, но в кризисный момент все упадет внезапно, точно так же, как плотина ослабнет, когда давление станет слишком сильным.

С другой стороны, этот цикл видел много эпизодов фондового рынка.

23 апреля 2010 года скорректированная цены достигли 1217,78. 2 июля 2010 года индекс снизился до 1022,58, падение на 16%. Оздоровление началось в ноябре 2010 года. Этот кризис может быть связан с долговым кризисом Греции и надвигающимся в Европе кризисом, который достигнет своего пика в 2011 году.

В 2011 году 29 апреля 2011 года (1363,61) был достигнут максимум, а 3 октября 2011 года (1099,23) - минимум, снижение составило 19,4%. Оздоровление - в феврале 2012 года. Этот кризис соответствует долговому кризису, который угрожает многим европейским государствам.

В мае 2015 года достигнут максимум цикла (2134,28). Цены на акции снова поднимаются до индекса 2132,82 в июле 2015 года. Минимум, может быть не окончательный, достигнут в январе 2016 года (1812,29), снижение на 15%. Оздоровление еще не случилось (более 2000 в марте 2016 года).

Эпизоды фондового рынка не всегда оставляют следы в используемой нами статистике (иногда, в случае промежуточных волн, мы можем быть предупреждены, в этом случае мы часто наблюдаем разрыв между циклами).

Наблюдение за ценами на акции или их эквивалентом было предметом изучения многих великих ученых. Ньютон, понесший серьезные финансовые потери в 1720 году в результате разгрома компании Южных морей, немного вздохнул с раздражением: «Я могу рассчитывать движение тяжелых тел, но не глупость людей».

Луи Башелье, несчастный ученик величайшего математика того времени Анри Пуанкаре, защищает в 1900 году докторскую диссертацию, которую Самуэльсон возвратит из забвения. Исправленная модель идентифицирует развитие направления по принципу бега пьяницы. Из нее следует, что цена данной ценной бумаги следует случайному направлению от средней доходности фондового рынка. Хотя эта теория разрушает идею о том, что талантливые эксперты могут добиться чего-то большего, кроме вычисления величины средней рыночной доходности, в 2008 году Мэдофф все же смог навязать буржуазии иное понимание и превратиться в финансового колдуна. Но эти анализы, основанные на броуновском движении и нормальном распределении (кривые Лапласа-Гаусса), если и к чему относились, то к пресным водам, говоря образно. В пределах изолированного теоретического озера капитаны кораблей исправно достигали нужного порта. Следовательно, было разумно выпустить судна в моря нефти. Затем, для правильной ориентации и при помощи хороших навигаторов («квантов», этих финансовых инженеров, знакомых с математическими моделями), мы могли бы принимать правильные решения в случае легкого бриза. В качестве исключения можно было пренебречь донными волнами, блуждающими волнами, неспокойным морем, короче говоря, всеми экстремальными и непредсказуемыми событиями. Запущенная в 1970-х годах (первый организованный рынок деривативов датируется 1973 годом[60] в Чикаго), эта модель будет разрушена крахом 1987 года.

Поскольку диалектика перетекает в мозг только после смачных ударов по заднице, нанесенных историей, многие исследования подчеркивают пределы стандартных финансовых моделей. Трудно осознать или идентифицировать источник ошибок из-за их сложности, их применение ограничено, и согласно недальновидным рассуждениям банкиров, массовое прибытие финансовых инженеров позволило бы правильный выбор. Несмотря упомянутый труд и давнее (60-70 лет) доказательство математика Бенуа Мандельброта, что цены на фондовом рынке подчиняются закону, где экстремальные ситуации встречаются гораздо часто, и независимо от масштаба временного периода наблюдаемых колебаний, они имеют одинаковую физическую природу (поэтому их можно назвать фракталами), все же спекулятивный фонд, LTCM (Long Term Capital Management)[61], займут спекулятивные позиции такого размера, что центральному банку придется заставить банки, которые также являются акционерами, взять под свое управление фонд, полученный во время кризиса лета 1998 года. Ликвидация позиций займет несколько месяцев во избежание общего кризиса. Но капиталистическое производство не сможет уйти ни от кризиса перепроизводства, ни от сопутствующего кризиса фиктивного капитала (2000-2001).

Более поздний цикл, еще более серьезный кризис, вновь выдвигает требования к буржуазии рационально направлять развитие производительных сил[62].

Если бы марксистская теория предвидела финансовые кризисы, то, несомненно, вызвала бы сильный интерес у буржуазии. Но если величайшие математики не только не преуспели, но и подчеркнули важность и непредсказуемость экстремальных событий, то не мы отрицаем их и тем более не претендуем превратить Коммунистическую партию в консалтинг службу по фондовому рынку.

Мы отмечаем, что если все кризисы на фондовом рынке не совпадают с кризисом перепроизводства, то все кризисы перепроизводства сопутствуют кризису, затрагивающему фиктивный капитал. На основании нерепрезентативной выборки мы можем видеть из индекса SP500, что последний фондовый кризис в цикле - тот, где был достигнут максимум рыночных цен на акций[63]. Этот кризис произошел в подавляющем большинстве случаев после точки перелома в периоде накопления[64], следовательно, в сверхспекулятивной или даже гиперспекулятивной фазе. В наибольшем числе случаев это особенно верно в последних циклах, когда упомянутая высокая точка достигается во время волны ускорения. В большинстве случаев фондовый кризис предшествует кризису перепроизводства (за исключением седьмого и, возможно, восьмого цикла).

Если прогноз финансовых кризисов кажется недостижимым, то это не касается кризиса перепроизводства. Если Кассандры правы, а именно, что кризис перепроизводства близок, мы можем считать, что текущий фондовый кризис объявляет кризис и, следовательно, что пик 2015 года на фондовом рынке был достигнут. В любом случае, мы постулируем что точка перелома цикла ставок и отношений была достигнута в последнем квартале 2014 года. Согласно разработанным нами анализам и методам единственное обоснованное сомнение в перспективе кризиса в 2019-20 годах опирается только на (самое большое зафиксированное) расхождение в серии. Однако, учитывая длительность цикла, его анемичный характер, время, необходимое для усвоения последствий предыдущего кризиса (они не все поглощены), относительную слабость (по сравнению с более ранними фазами) деятельности центрального банка, соотношение между частотой и интенсивностью кризисов, особая чувствительность отношения i / p, наличие в этом цикле промежуточных волн, которые относятся к этому смещению и которые можно исключить, мы сохраняем нашу перспективу кризиса перепроизводства на конец десятилетия. В результате этого должен быть сопутствующий (а точнее предшествующий ему) фондовый кризис. Последняя оценка содержит, как мы уже видели, высокий риск ошибок. Поэтому мы приходим к выводу, что текущий фондовый кризис будет одним из многих эпизодов фондового рынка, которые встречаются в циклах (и в этом цикле в частности), но он не объявляет о близости кризиса перепроизводство, в отличие от того фондового кризиса, что должен начаться позднее.

[1] Bill Bonner, Chronique Agora, 5/4/2019

[2] Bill Bonner, Chronique Agora, 5/4/2019

[3] Прогнозирование вероятностей рецессии с использованием кривой доходности, Питер Йоханссон (Федеральный резервный банк Нью-Йорка), Эндрю Мелдрум, https://www.federalreserve.gov/econres/notes/feds-notes/ predicting-recession-probabilities-using-the-slope-of-the-yield-curve-20180301.htm)

[4] «Но рассмотрим сначала реальную основу, на которой разыгрываются эти поверхностные волнения. 1843–1845 годы были годами процветания промышленности и торговли, которое явилось необходимым следствием почти непрерывной депрессии промышленности в период 1837–1842 годов. Как всегда, процветание очень скоро породило спекуляцию. Спекуляция всегда имеет место в те периоды, когда перепроизводство находится уже в полном разгаре. Она служит перепроизводству временной отдушиной, но именно этим она ускоряет наступление кризиса и увеличивает его силу. Самый кризис разражается сперва в области спекуляции и лишь позже захватывает производство. Поэтому при поверхностном наблюдении кажется, что не перепроизводство является причиной кризиса, а безудержная спекуляция, которая сама есть лишь симптом перепроизводства» Маркс, Энгельс Третий международный обзор, 1 ноября 1850

[5] В тексте ФРС сравниваются ставки 10-летних и трехмесячных казначейских облигаций. Но многие аналитики или журналисты также фиксируют разницу между 10-летним и 2-летним курсом, что дает последнему кризису более высокие результаты.

[6] Предмет обсуждения стар, как показал, например, анализ федерального банка Кливленда в 2006 году. В исследовании сделан вывод об относительной неэффективности прогноза с помощью этого типа анализа. Однако первые отрицательные показатели (10 лет - 2 года) датируются концом декабря 2005 года, а кризис официально датирован декабрем 2007 года (Кривая доходности сигнализирует о рецессии?), Джозеф Г. Хаубрич, http://faculty.smu.edu/tfomby/eco5375/data/notes/Yield_Curve_GDP_ Growth_Cleve_Fed.pdf). В тексте марта 2018 года также упоминаются исследования, опубликованные в 1991 году и позже.