RAZBORKA динамики СЧА, расчет прибыли и дивидендов Казаньоргсинтез за 1 полугодие 2022 года

По аналогии с RAZBORKA СЧА Нижнекамскнефтехима и Газпрома предлагаю разобрать СЧА Казаньоргсинтез за 1 полугодие 2022

Разбор СЧА Газпром https://teletype.in/@razborka/wS__vjX183V

Разбор СЧА НКНХ https://teletype.in/@razborka/qB5trraqGR4

Рекомендую прочитать эти разборы, чтобы лучше понимать какая существует связь между СЧА и чистой прибылью РСБУ

Данные баланса на 30.06.22, взвешенные на акцию

Чтобы получить такой рост СЧА, прибыль по кварталам должна была составить:

Однако, надо учесть что 6 июля 2022 была отсечка по дивидендам за 2021 год 3.97 руб/АО и 0.25 руб/АП

Общая сумма, которую компания должна была выплатить акционерам 7.17 млрд руб

Не смотря на то, что отсечка была в Июле, решение СД по дивидендам было 30.06.22

И эта будущая выплата дивидендов, уже была вычтена бухгалтерами КОС из СЧА на 30.06.22

Мы должны эту выплату добавить к СЧА 30.06.22, чтобы понять какая была прибыль за 2 кв

В итоге, прибыль компании за 1 полугодие можно расчитать по формуле

ЧП 1п'22 = СЧА 31.21.21 + ЧП 1кв'22 + ЧП 2кв'22 + Дивиденд по итогам 2021

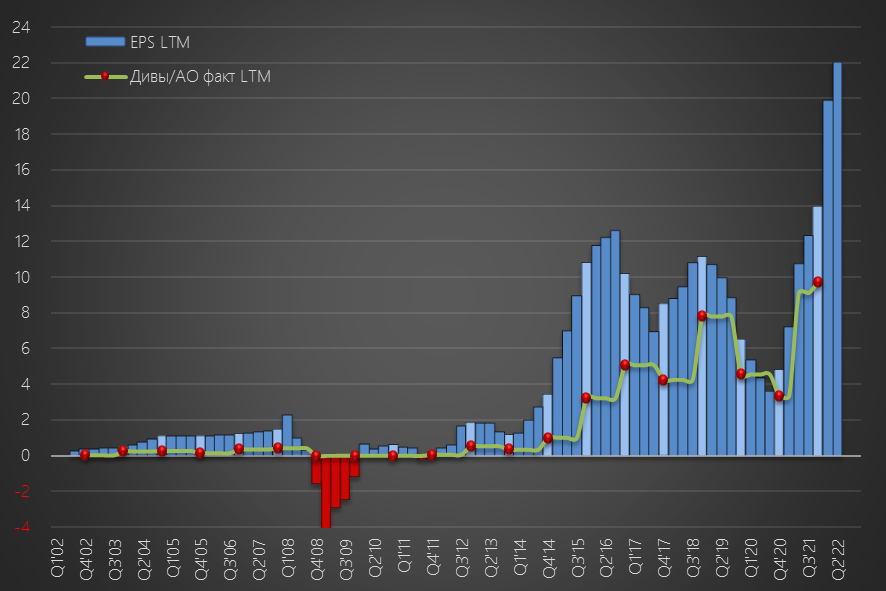

Прибыль КОС за 1 полугодие 2022 года, с учетом дивиденда, составила 29.1 млрд или 16,3 руб/акция

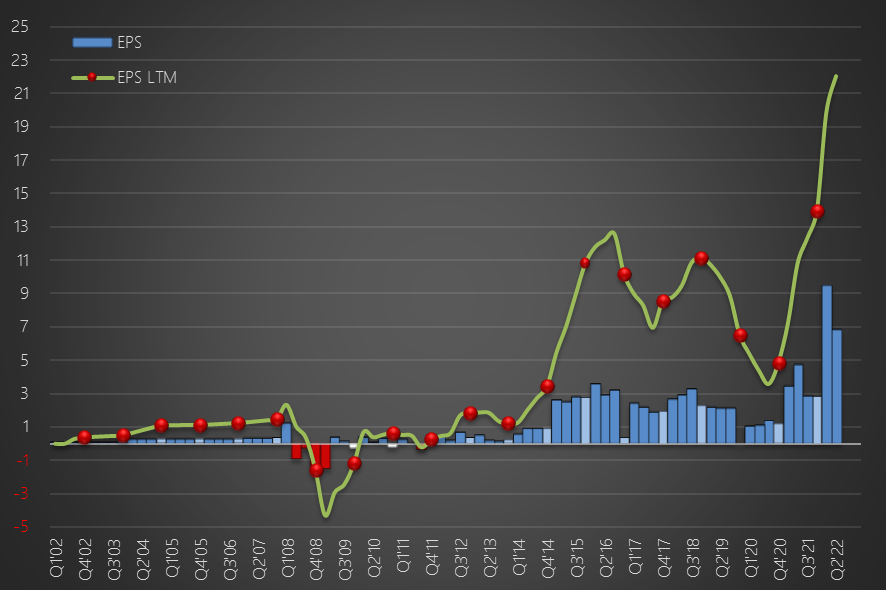

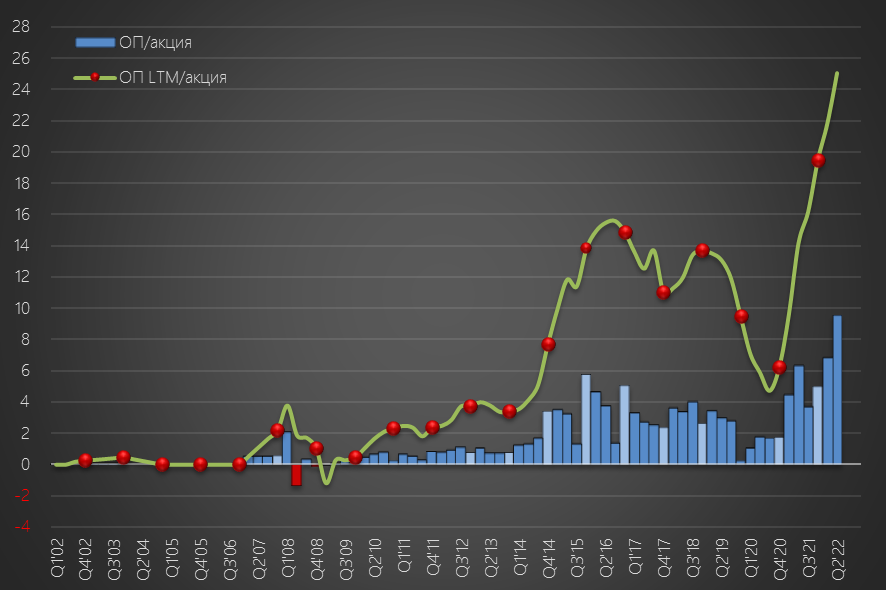

Вот как, это выгляди график прибыли в переводе на акцию

На графике мы видим огромный рост чистой прибыли в 1 и 2 кварталах 2022 года

Скорее всего, имели место быть переоценки валютных и других активов компании

долг в размере 147 млн Евро+Кэш 11 млн Евро или 8.5 млрд руб

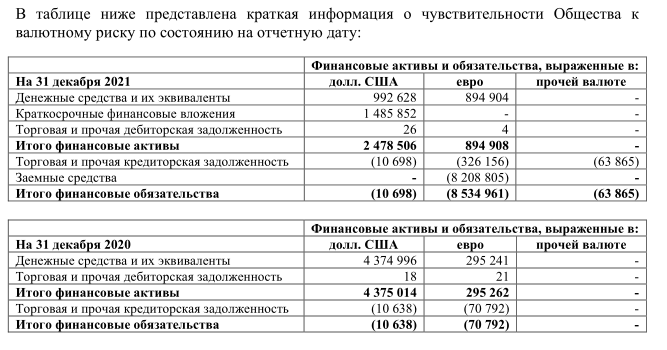

депозиты в размере 33 млн $ или 2.5 млрд руб

Предположим что долг и депозиты не менялись, но курс доллара и евро поменял их рублевую стоимость на 31.03.22 и на 30.06.22

Что в свою очередь повлияло на стоимость СЧА:

Переоценка долга и депозитов за 1 кв'22 составила +6.5 млрд руб

Переоценка долга и депозитов за 2 кв'22 составила -6.9 млрд руб

Если отнять от расчетной ЧП, эти цифры, то получим график операционной прибыли на акцию

Но, я в такой рост операционки не верю

Как мне кажется, ЧП 1 полугодия была сильно искажена переоценкой ОС

70% баланса компании составляют основные средства, возможно именно их компания переоценила вверх и записала положительную разницу в прибыль

Это не единичная практика, к примеру так же поступила Татнефть в 1кв 2022 года

Посмотрите на рост основных средств

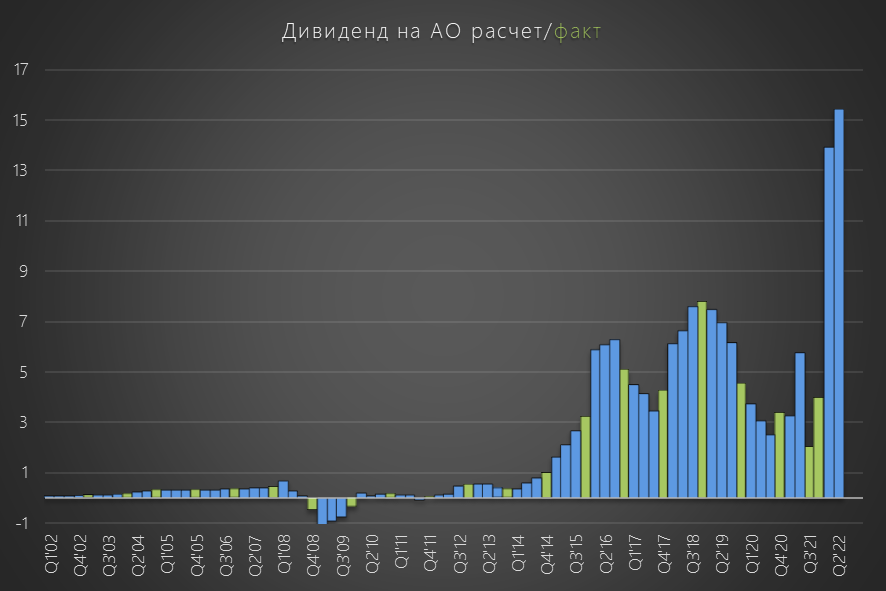

Действующий подход компании, подразумевает выплату 70% чистой прибыли РСБУ на дивиденды на обыкновенные акции и фиксированные 0.25 руб на префы

Как видно на графике ниже, уровень 70% применяется с 2018 года

До этого, компания отправляла значительно меньший % прибыли на дивиденды

Если верить заявлениям менеджмента СИБУРа , а так же обновленному уставу компании, текущий подход будет сохранен и в будущем

Стоит так же напомнить, что в 2021 году компания выплатила дивиденды дважды, промежуточные дивиденды за 9 месяцев и по итогам года

Выплата промежуточных дивидендов скорее всего была связана с сделкой по продаже актива СИБУРу

Была проведена предпродажная "подготовка" баланса в пользу продавца

Будет ли продолжена практика промежуточных выплат? .....

В итоге, за 1 полугодие расчетный дивиденд составляет 11.4 руб/акция, а в формате LTM рекордные 15.4 руб/акция

При текущей цене акции в 93 руб, дивидендная доходность LTM по итогам 2022 года составит 17%

Хочу напомнить, что по моему мнению, огромная прибыль 1кв, во многом, была сформирована переоценкой ОС

Ранее, КОС не очищал чистую прибыль от переоценок для расчета дивиденда

Как будет поступать Сибур увидим по итогам года

Подписывайся на мой канал https://t.me/razb0rka