Factor investing - "Size" factor

Итак мы до этого рассматривали модель Fama&French - модель оценки доходности от инвестиций в акции дополняющая модель САРМ предложенными ими аномалиями рынка, которые они назвали факторами влияющими на доходность акций. Они хоть и не опровергали теорию эффективного рынка, но показали что в ней есть большие дыры. А у меня как у человека, который не верит в теорию эффективного рынка - тут же просыпается исследовательский интерес в возможности использования этой модели для систематичного портфеля инвестиций.

Этот подход позволил по сути перейти к инвестированию на основе количественных методов, т.е. вместо stock-picking мы оцениваем акции по факторам как Size, Value, и т.п. Этот мощный инструмент систематичного инвестирования позволяет создавать стратегии на основе статистически доказанных факторов и оценивать их результативность в том числе по отношению к широким индексам.

factor is a quantitative way of expressing a qualitative theme (L. Swedroe)

по-простому, фактор это оцифровка какого-либо представления о предмете. Большое/малое, хорошее/плохое (в зависимости от интересующего нас контекста) можно представить через число.

Конечно. выведенные Fama&French факторы и критерии по которым они их выделили являются, я бы сказал, академичными и имеют свои недостатки. Их использование требует предварительного анализа и даже переосмысления с учетом опыта других практиков. Я особенно делаю упор на том, что опыт практиков рынка более полезен в том как лучше выработать свою стратегию.

Перейдем к рассмотрению факторов. Первый с чего начнем - это фактор Size. По-моему это самый противоречивый фактор, и исследования практиков даже противоречат утверждениям и находкам Fama&French. Но обо этом позже. Начну по порядку.

Если вернуться к упрощенной формуле Fama&French (рисунок ниже), то мы видим что доходность акции (в среднем) определяется набором определяющих факторов один из которых - размер компании. Отсюда и название фактора (Rsize - теоретически это дополнительная доходность по акции/портфелю которые получает инвестор за счет отбора по критерию размера компании).

Как они определили фактор Size? Fama&French как настоящие академики выделили так называемую относительную доходность м/у акциями компаний малой капитализации и большой капитализации и назвали выявленную аномалию Small-minus-Big или SMB фактор. Отгадайте каков их вывод? Ну конечно же, то что вы возможно уже слышали, что в Small caps выгоднее вкладываться чем в Large caps. По формуле выше инвестор получает дополнительную компенсацию за систематический риск владения Small caps т.е. премию за этот систематический риск владения акциями малой капитализации.

Ох уж эта битва Small caps vs Large caps.

Как считается фактор?

Фактор SMB рассчитывается как разница между среднегодовой доходностью портфелей акций малой капитализации (Small cap stocks) и большой капитализации (Large cap stocks). В теории мы лонгуем портфель Small caps и шортим Large-caps - и не учитываются конечно же расходы на маржу за шорт- это такое упрощенный расчет относительной доходности портфеля SMB.

Засада: long-short портфель может искажать картину. Например представим что в прошлом году портфель Small caps принес 0%, а Large caps упал на 1% - т.е. доходность от фактора SMB/Size составит 1%. Но в реальности держа портфель Small caps мы заработали 0% (так как инвесторы практически всегда имеют только long-only портфель)

Сразу же возникает вопрос, а можно ли посчитать этот фактор для портфеля long-only small-caps. Да тогда будет считаться регрессия данного портфеля по отношению к (теоретическому или по-другому синтетическому) портфелю SMB. Получается вот-эта доходность long-short портфеля SMB является как бы бенчмарком если мы сравниваем свой портфель к данному фактору.

Как определяют Small cap/Large cap?

Какой размер компании должен быть чтобы отнести их к этим категориям?

CSRP methodology (от Fama&French)

Small cap stocks are the stocks within deciles 6–10 of the CRSP index, and Large cap stocks are those within deciles 1–5 of the CRSP index.

Вообще-то методология CRSP распределения акций по категориям капитализации довольно запутанная. Так как капитализации компаний/акций меняются и нестатичны, это требует от составителей индекса определенных правил для поправок по акциям попадающим в пограничные линии отсечки по капитализации. Но в целом правила таковы:

- Mega caps - эти генералы/бегемоты/чемпионы занимают 70% всей капитализации рынка

- Mid caps -следуют дальше и они занимают 15% от всей оставшейся капитализации рынка. т.е. вместе они уже занимают 85% всего рынка

- Large caps - это по сути сумма Mega-caps и Mid-caps - 85% рынка

- Small caps - это акции за пределами 85% и вплоть до 98% всей капитализации рынка

- Micro caps - как понятно из названия занимают оставшиеся 2% капитализации рынка.

Этот метод разбивки акций можно представить в виде слоеного торта, где основа - это Large caps ( состоящий из двух слоев Mega caps и Mid caps) и на него нанесен крем Small caps. А Micro caps - это как вишенка которая почти ничего не весит.

Шкала размеров компаний по капитализации (данные несколько устарели, но для контекста все таки полезны):

- Mega caps: > 15 bln.$

- Large caps: 5-15 bln.$

- Mid caps: 2.0 - 5.0 bln.$

- Small caps: 0.5 - 2.0 bln.$

- Micro caps: до 0.5 bln.$

Для сравнения для попадания в индекс SP500 (large-caps index) минимальная капитализация должна быть 14.5 bln.$

C сайта CSRP можно скачать файл CSRP constituents. в котором уже можно отсортировать акции в зависимости в какой индекс они входят.

Я насчитал таким образом почти 4 тыс. акций из них: 231 Mega-caps, 342 -Mid-caps, 557 Large-caps (сумма первых двух не бъется, так как некоторые акции пограничны я так понял), 1452 - Small-caps, 1971 -Micro-caps.

Как видим большую часть всего рынка акций (или по другому Universe) составляют акций малой- и микро-капитализации. Как понятно в связи с этим отслеживание этих акций аналитиками сильно затруднено. В индексе/портфеле из всей этой солянки влияние одной акций на общий результат просто мизерно- по сравнению с Large-caps (особенно в индексах где вес акций определяется ее рыночной капитализацией, как SP500).

Доходность от фактора

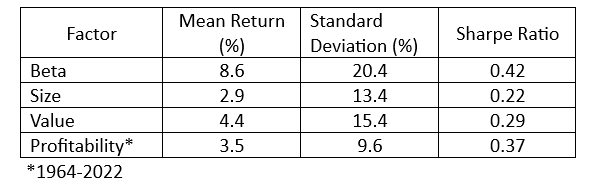

Сперва посмотрим на агрегированный перфоманс фактора Size/SMB. Как видим компании малого размера в среднем зарабатывали на 2.9% (average returns) в год больше компаний большого размера. Вроде бы много, но это цифры с 1964 года - когда средние доходности инвестиций были выше текущих.

Давайте посмотрим теперь на доходность фактора SMB по годам. Я скачал данные по доходности факторов с сайта Fama & French. Как видно из графика до 2010 года прослеживалась определенная ритмика этого фактора. что я отметил цветом. После 2010 года по большей части этот фактор перфомил намного хуже. Ну и в 2023 году динамику рынка задают Large-caps - просто сравните относительную доходность SP500/Russel2000.

Из этого можно сделать выводы:

- small-caps перфомят лучше во время и на выходе из рецессии! Привет тем, кто говорит что факторы нельзя таймить. Я думаю это связано с тем, что с Small Cap в момент рецессии все риски уже реализованы и риск их дальнейшего падения уже незначителен и они перыми реагируют на улучшение экономики (что и подтверждает что они про-цикличны)

- что-то случилось с 2010 года что заставляет этот фактор перфомить хуже чем large-caps. График стал похож на рандом. Будет ли возврат к понятным циклам как до 2010 непонятно.

Для простоты сначала сравним доходности портфелей Small Cap vs Large Cap на долгосрочном горизонте с 1972-2023г.г. (к сожалению период ограничен данными с 1972г.)

Если сравнивать перфоманс long-only портфеля, видно что относительная доходность инвестиций в малые компании, по сравнению с большими, составляет менее 2% в год (average returns) или менее 1% если сравнивать по сложному проценту (CAGR - в таблице внизу).

Ожидаемо чем меньше компания тем более высока доходность. Объяснение э тому очень простое - выше риски инвестиций. Более высокая доходность, почти в 1% ежегодно в CAGR на истории (не факт что так и продолжится) сложилась в связи с намного большей волатильностью и просадками Small/Micro-caps.

Обратимся к выдержкам из книги L.Swedroe - "Your complete guide to factor-based investing":

when size is isolated, there is a significant small-firm premium only in periods of expansionary monetary policy. In restrictive periods, the size effect is not statistically significant. They concluded that monetary policy has a significant impact on the size effect. Good economic times generally occur when the Federal Reserve is either expansionist in its policy or simply “leaning against the wind,” and bad times occur when the Fed is being restrictive in its policy. Moon K. Kim and David A. Burnie, authors of the 2002 paper “The Firm Size Effect and the Economic Cycle,” also examined the relationship between firm size and performance across the economic cycle. They found that small companies grow faster than large companies in good economic times (their risk is rewarded) but do poorly in the worst of times (their risk materializes, frequently ending in bankruptcy). Thus, it is logical that the size premium should vary across economic cycles. The authors concluded that the size effect is really compensation for economic cycle risk. This is consistent with findings from Motohiro Yogo in his 2006 study, “A Consumption-Based Explanation of Expected Stock Returns.” Yogo found that small-cap stocks deliver low returns during recessions, when the marginal utility of consumption is highest. In other words, the returns of small-cap stocks are more pro-cyclical than the returns of large-cap stocks. Thus, investors must be rewarded with high expected returns to hold these risky equities

Эти выводы из исследований подтверждают сделанные мной вверху выводы что этот фактор про-цикличен и лучше всего работает на выходе из рецессии.

что самое интересное эта разница в доходности Small-caps vs Large-caps исчезла после выхода работы Fama & French в 1992 г. и осталась только в Micro-caps. т.е рынок просто съел эту доп.доходность за счет осведомленности участников рынка (factor decay).

Особенно высокую относительную доходность Large-caps генерировали с 2014 года благодаря значительному росту Бигтехов/FAANGs.

Та же таблица доходностей только с 1993-2023г.г.

Инвестиционный фонд Alpha architect в 2022г. опубликовал большой рисеч касательно фактора Size и пришел к выводу что для long-only портфелей - инвестирование в Large caps акции стоимости (Value) исторически приносило ту же доходность что и Small caps Value.

Хотя в публикации исследуется не только чистый фактор Size, но и дополнительно Value, стоит все же отметить, что практически никто не инвестирует в портфель собранный только на основе размера компаний.

Основной вывод исследования касательно влияния размера компании на результативность инвестиций кратко выражен в цитате:

We study long-only value portfolios and find that size is a less important factor

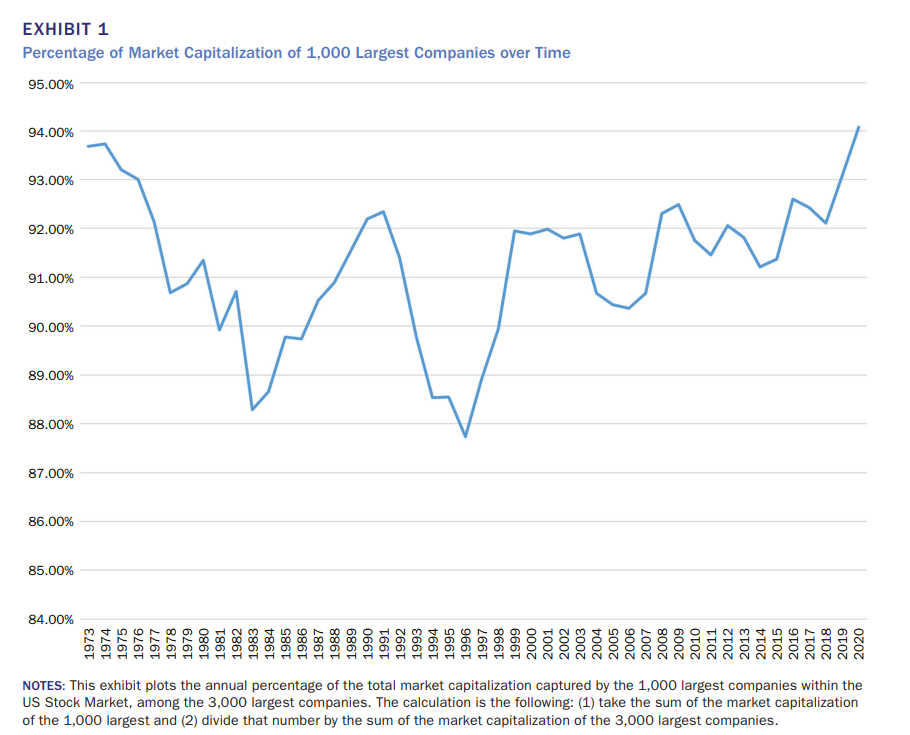

В то же время потенциальная засада держания портфеля инвестиций только из Large caps отражена на рисунке снизу.

Large caps после GFC (2008-09) занимают все большую долю капитализации рынка. Blame FED, index funds and passive flows. Но эта тема стоит отдельного рассмотрения.

К чему это ведет? Например, в июле компания Nasdaq менеджер индекса Nasdaq100 объявило о специальной ребалансировке индекса чтобы снизить концентрацию индекса в Бигтехах (о чем я писал на канале).

Анекдотично, но может сложиться так, что в ближайшие 5-10 лет, как раз Small caps будут показывать более лучшую относительную доходность пока рынок будет переваривать последние годы роста в Бигтехах.

Еще один важный момент, что нельзя отбрасывать ценность Small caps как диверсификатора. Портфель состоящий из 50:50 м/у Small caps и Large caps, с ежегодной ребалансировкой за тот же период генерировало доходность на уровне Large caps, хоть и несколько худшим соотношением доходности к риску (Sharpe ratio).

Практическая реализация

Ок, у каждого наверное возникнет вопрос: многа букаф, а что делать? Посмотрим на то как можно собрать пассивный портфель используя полученную информацию. Я пока не рассматриваю тайминг фактора- отложил на будущее.

Вкладываем в простой пассивный портфель из двух фондов с ежегодной ребалансировкой распределенный между фондом акций Small caps и индексным фондом SP500 (SPY/VOO)

Small caps fund (DFSTX) - этот фонд вкладывает в акции малой капитализации но прибыльные. По факту это не совсем пассивный фонд, но управляется строго систематически. В 2021 году они запустили его аналог- ETF с тикером DFAS.

Немного о правилах инвестирования из проспекта ETF DFAS:

The US Small Cap ETF, using a market capitalization weighted approach, is designed to generally purchase a broad and diverse group of securities of U.S. small cap companies. The Portfolio may emphasize certain stocks, including smaller capitalization companies, lower relative price stocks, and/or higher profitability stocks as compared to their representation in the small-cap segment of the U.S. market. An equity issuer is considered to have a low relative price (i.e., a value stock) primarily because it has a low price in relation to its book value. In assessing relative price, the Advisor may consider additional factors such as price to cash flow or price to earnings ratios. An equity issuer is considered to have high profitability because it has high earnings or profits from operations in relation to its book value or assets. The criteria the Advisor uses for assessing relative price and profitability are subject to change from time to time.

Отметьте, что доходность по этому портфелю 10.14 % выше чем если бы мы просто вложили в микс из Small caps/Large caps (в таблице вверху, cagr 9.92%).

Несколько выше волатильность и просадка но выше доходность к волатильности (Sharpe ratio). Отметьте, что историческая доходность по миксу практически на уровне если бы мы вкладывались в фонд Micro cups. Доходность по миксу составила 10.56% против 10.89%. Но волатильность значительно меньше - 16.68% против 20%. Как и просадка.

Этот подход напоминает barbell investing strategy

Нужно признать, что наш портфель собранный из Small caps/Large caps хоть и зарабатывает в среднем выше SP500 фонда на долгосрочных горизонтах - эта диверсификация небесплатна- у портфеля выше волатильность по сравнению с SP500 фондом. Но учитывая какой вес Бигтехи занимают в SP500 в 2023 году думаю диверсификация в сторону компаний малой и микро - капитализации является очень даже рациональным решением.

Все ссылки вы можете найти в рабочем черновике:

https://systematical.notion.site/Factors-size-8b515c966e594a6ab8c4a3ce76aa3e09?pvs=4

Мой канал: https://t.me/systematical