Factor investing - "value" factor

- relative worth, utility, or importance

- something (such as a principle or quality) intrinsically valuable or desirable

Значение слова value передает оттенок того, что мы приобретаем “ценность”. Но в факторном инвестировании этим термином первоначально обозначали компании, которые имеют большую разницу между оценкой их реальных активов в физическом измерении и капитализацией компании. С тех пор Wall street подхватил этот термин и по сути он стал чем-то вроде маркетингового названия определенных акций или фондов под инвестирование в них.

Думаю очень важно понимать, что означает этот термин, который может ввести в заблуждение. Приведу пару примеров:

- Возьмем завод производящий что-то типа лекарств дженериков. С большой вероятностью стоимость ее реальных активов будет близка к капитализации. А разница будет отражать ее economy of scale, т.е. насколько эффективней чем конкуренты (т.е. дешевле) она производит и дистрибутирует (

что за слово такое) она свою продукцию. - Возьмем компанию также из реального сектора, которая производит бензиновые автомобили типа Ford. Опять же оценка компании рынком не будет сильно отличаться от стоимости ее физических и нематериальных активов на балансе компании. Она уже давно на рынке и имеет стабильные продажи (очень зависящие от ситуации на рынке).

А теперь сравним Ford и Tesla. Компании из одного сектора. Сам сектор не сказать что очень привлекателен, сильная конкуренция и т.п. Но Tesla имеет коэффициент P/B (стоимость компании оцененной рынком к балансовой стоимости активов) равным 16, против 1.3 у Ford. И Ford на основе этого мультипликатора аналитики отнесут к категории value, а Tesla - growth.

К "реальной" ценности компании (intrinsic value) эта категоризация имеет крайне отдаленное отношение. Это просто категоризация на основе определенных мультипликаторов.

Стоимостные компании обычно работают в реальном секторе (но необязательно), и производят физические товары или оказывают сервис (напр-р авиалинии). Но что самое важное - рынок может оценивать одни и теже компании в одном секторе абсолютно по разному как напр-р ту же Tesla в примере выше.

Value ≠ intrinsic value компании - отнесение акции к категории value не означает что она имеет внутреннюю или реальную стоимость выше ее рыночной цены. Простая логика нам говорит, что инвесторы той же Tesla, закладывают в цену акции очень много assumptions из будущего, а с Ford нет.

“Value” is based on current realities rather than on projections of future growth. The resulting theory is consistent with the views of behaviorists that investors tend to be overconfident in their ability to project high earnings growth and thus overpay for “growth” stocks. (”A random walk down Wall Street”, B.Malkiel)

Как я уже рассматривал ранее в посте про аномалии рынка, Fama&French выявили очень интересную аномалию. Инвестирование в акции с большим мультипликатором балансовой стоимости активов к цене акции приносило больше доходности, чем в акции, у которых это отношение минимальное. Они назвали этот фактор в своем исследовании HML (high minus low)- относительная доходность портфеля акций high Book Equity to Price к портфелю акций low Book Equity to Price соответственно. Но на Wall street не дураки сидят- и они переименовали его в value factor.

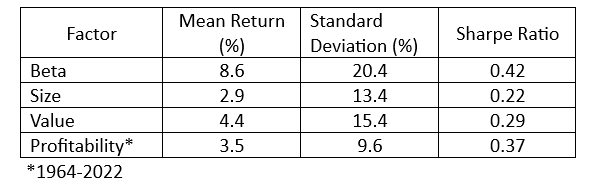

Обратимся к цифрам исследования L.Swedroe о доходности факторов.

Фактор Value т.е. портфель из акций ранжированный по мультипликатору B/M с наибольшим значением мультипликатора (верхние 30% из всех акций) приносил относительно на 4.4% в год больше, чем c наименьшим (нижние30% из всех акций).

Кроме фактора market beta (средней доходности вложения в фондовый рынок по сравнению с короткими векселями), фактор value является наиболее значимым. По моим расчетам на основе данных с 1990 года перфоманс фактора упал в среднем до 1% в год. Сравните это с 4% с 1965 -2022г.г. За последние 30 лет упал в 4 раза (хотя методика подсчетов скорей всего тоже влияет сильно). Но все же value перфомило (в среднем) лучше чем growth.

Вопрос почему так происходит? На это может быть несколько объяснений. Одно из них (приведено выше) состоит в том, что инвесторы переоценивают перспективы роста growth-акций, что приводит к их отрыву от реальности и переоцененности этих акций (в среднем).

Второе объяснение - что value-акции несут дополнительный риск, за что инвесторы и получают компенсацию в виде риск-премии.

“value stocks are cheap because they tend to be firms in distress, with high leverage, and that face substantial earnings risk” (L.Swedroe)

Этот вывод полностью согласуется с формулой Fama&French - по которой мы получаем дополнительную компенсацию за риск инвестирования в портфель value.

Чтобы убедиться в том, что value несет дополнительный риск который реализуется в моменты крах рынка можно просто взглянуть на таблицу ниже. Только в 1997г. и 2000-е когда был крах доткомов, SP500 упал больше чем value-портфели.

Эти акции по сути процикличны- т.е. в моменты рецессии их прибыльность резко падает. Прибавьте к этому леверидж (большой объем долга на балансе) и получим при резком падении прибыли резкий рост риск банкротства в периоды кризисов.

Анализ доходности фактора

Внизу диаграмма перфоманса фактора HML (value) за период 1990-2022г.г. на основе данных с сайта Fama&French.

Для справки: HML (High Minus Low) is the average return on the two value portfolios minus the average return on the two growth portfolios. Каждый портфель- small и big, ранжированный по мультипликатору B/M с наибольшим значением мультипликатора (верхние 30% из всех акций) минус с наименьшим (нижние30% из всех акций). Методика здесь

Я попытался понять какую-либо взаимосвязь поведения фактора с рецессией. Данные по рецессии с сайта FRED (ссылка).

Как видно в некоторые периоды рецессии value-акции чувствут себя лучше чем growth-акции, как было в 2001 и 2008 г.г., но в то же время очень пострадали в 1990-91 и 2020г.г.

В годы когда рынок перегревается 1999, 2007, 2020 - опять же growth-акции приносят намного большую доходность (что понятно - bias рулит в эти периоды).

С 2007г. до 2021 г. value-акции были очень плохим вложением денег. Только в 2021 году ситуация начала выправляться. C начала 2023г. ситуация поменялась, growth-акции опять (пока) в фаворе.

К сожалению, таймить этот фактор на основе данных по рецессии очень сложно. В одних случаях он перфомит, в других нет.

Единственно, что заметил так это то что growth-акции в среднем лучше перфомят на выходе из рецессии.

Мультипликаторы используемые в ранжировании акций для составления портфеля акций Value или Growth могут быть очень разные.

Выше в примере Ford vs Tesla фактор value я определял на основе мультипликатора P/B book value (of assets)-to-price.

Многие исследователи до сих пор применяют для ранжирования акций, и т.обр. составления факторного портфеля HML, мультипликатор выведенный Fama&French B/M (также может обозначаться как BE/ME).

Справка: BE is the book value of stockholders’ equity, plus balance sheet deferred taxes and investment tax credit (if available), minus the book value of preferred stock

Инвестиционные аналитики также используют ряд других показателей через отношение цены(капитализации) к доходности- всем известный P/E, P/FCF - цена к кэш флоу, P/S - цена к сэйлс. Ну и т.д. Можно использовать композитный фактор из нескольких мультипликаторов.

Performance long-only портфелей

Что же касается обсолютной доходности рассмотрим два портфеля long-only на основе индексов CSRP. Необходимо отметить, что это мультифакторные индексы на основе: B/P, P/E, P/S, Dividend-to-Price.

За период с 1990-2023г.г. доходность value портфеля была ниже growth и SP500.

Причина в резком росте портфеля growth с 2009 года.

Ситуация с Small caps другая. За период с 1990 - 2023г.г. value портфель обогнал как growth так и SP500. Но эта дополнительная доходность связана с большим риском и волатильностью- просадка ниже индекса. Заметьте коэффициент Шарпа (Sharpe ratio) тоже ниже. small caps growth в этом отношении вообще не стоит рассматривать (всего 0.42)

те же данные за период с 2009-2023г.г. Ожидаемо small caps growth перфомит лучше, НО сравните с large caps growth - у которого Sharpe ratio 0.92 vs 0.69.

Диверсификация между Value & Growth

Возвращаясь к таймингу фактора рассмотренному выше. В исследовании Alpha Architect о доходности факторов отмечено: it was challenging to find “all-weather” factors that did well in all market regimes. That highlights the importance of building portfolios that are diversified across factors, not concentrated in a single factor.

Ок построим свои пассивные портфели. Третий портфель, который я назвал equal-weight mix состоит из value plus growth индексов/фондов. Основное правило: Equal-weight (50:50) с ежегодной ребалансировкой.

В обоих случаях доходность портфеля equal-weight лучше индекса SP500. Линк если хотите покрутить сами.

С small caps ситуация другая. Если почти за 33 года доходность equal-weight сложилась выше индекса, то с 2009 года отстала.

За последние (около) 14 лет - доходность large caps growth резко выросла, в то время как доходность small caps довольно стабильна несмотря на размер компании, или периоды 30 лет против 14.

Миксуя Large cap Growth and Small cap Value достигаем доходности выше индекса в обоих случаях. А также максимальную доходность и относительно низкую просадку (колонка max drawdown) из всех рассмотренных вариантов.

линк на портфели здесь.

Можно возразить, что тут есть hindsight bias. В следующем десятилетии Large cap growth может не будут хорошо перфомить, но исходя из показателей волатильности и риска я все равно м/у Large cap growth и Small cap growth выбрал бы Large cap growth.

А что касается Value - исторически Small caps value лучше перфомят как по cagr, так и по соотношению риск-доходность (Sharpe ratio) чем Large cap value.

Но тут спорный момент, может быть в том, каким образом формируется портфель: какие мультипликаторы использовать и каким образом определять размер компании.

CSRP использует методику Fama&French сортировки по рамерам (приводил в посте про фактор size) и у них выходит чуть больше 500 компаний Large Caps и 1450 Small Caps. На основе этой сортировки строятся индексы приведенные выше - Large Caps Value/Growth, Small Caps Value/Growth. Напр-р уже в Large Caps Growth всего 239 акций и в Small Caps Value - 844 соответственно.

В исследовании AlphaArchitect (о нем я также упоминал в статье о факторе size) в таблице ниже к Large Caps отнесены 1000 самых крупных компаний (аналог US Russell 1000 index), и 2000 следующих за ними по капитализации к Small Caps (US Russell 2000 index). Плюс Equal-weighting среди 1000 акций large caps дает больше веса акциям с меньшей капитализацией. Таким образом границы между ними размываются.

Эти вроде бы нюансы представляют собой такую засаду, что требуют от человека иногда очень хороших знаний статистики и настроения чтобы продраться через эти все моменты. Черт побери исследователей стремящихся накрутить себе рейтинг цитирования.

Итак, собираем свой пассивный портфель в пропорции 50:50 с ежегодной ребалансировкой из следующих ETF:

- Large Caps Growth - Vanguard Growth ETF (VUG), плюс

- Small Caps Value - Vanguard Small Cap Value ETF (VBR)

Расходы (expense ratio) за управление по каждому ETF минимальны:

Мой канал в Telegram https://t.me/systematical