Ставки повышены!

Материал эксклюзивно переведен для сообщества SerpMagazine.

Данный текст - субъективные мысли Артура Хейса (про которого я уже писал статью и советую ее к ознакомлению)!

Введение.

Всякий раз, когда я выхожу на теннисный корт, мое единственное желание - разбить вдребезги любой зеленый фетровый мяч, который пролетит над сеткой. Каким бы благородным ни было это стремление, обычно оно приводит к тому, что я тороплю свои удары и использую слишком много энергии.

В итоге у меня гораздо больше невынужденных ошибок, чем у победителей.

Сфера финансов ничем не отличается от жаркого матча по теннису.

Мы должны извлечь выгоду из благоприятных возможностей, выбирая правильные активы, которые максимизируют доходность, когда мы находимся в правильном положении.

Как инвесторы, стремящиеся смягчить пагубные последствия слишком большого количества глобальных фиатных денег, мы должны выбрать правильный набор активов, ибо, если мы потерпим неудачу в этом начинании, даже если мы технически “инвестируем”, все, что мы на самом деле делаем, — это платим комиссионные посредникам, и наше богатство не останется постоянным в энергетическом выражении.

С конца прошлого года рынок ждал сигнала о том, что ФРС больше обеспокоена экономическим ростом, чем инфляцией.

В этом эссе будет показано, что 27 июля ФРС телеграфировала, что в случае разочарования в росте она изменит свою политику в сторону поддержки роста, а не борьбы с инфляцией.

Вооружившись порнографией с сексуальными графиками, я намерен заставить вас обреченно прокручивать экономические показатели быстро ухудшающейся американской экономики.

Чтобы поддержать рост и возврат к фиатной, обеспеченной долгами, финансиализированной экономике, ФРС должна снизить цену денег и увеличить их количество. Денежный принтер издает гребаное “Брррр”!

Если вы считаете мои аргументы обоснованными, то следующее — и самое важное — решение заключается в определении того, какие активы, вероятно, будут работать лучше всего, когда денежная масса снова увеличится.

Возможность резко увеличить стоимость ваших финансовых активов с поправкой на энергию наиболее велика в момент перехода от нехватки денег к изобилию. Было бы безответственно упускать такой момент, и поэтому мы должны быть благоразумны и выбирать правильные активы.

Должен ли я покупать акции, облигации, недвижимость, товары, золото или криптовалюту?

Очевидно, вы все уже знаете, что я выступаю за крипту как главную исполнительницу в этой пьесе.

Однако, если мы подумаем о наиболее ликвидных монетах с большой капитализацией, какую из них мы должны предпочесть другим?

Основное предположение заключается в том, что на данном этапе денежно-кредитного перехода мы должны отдавать предпочтение концентрации больше, чем диверсификации.

И в качестве концентрированной ставки я буду утверждать, что с сегодняшнего дня и до конца года Ethereum принесет наилучшую доходность.

Ожидания.

Есть два потенциальных события, которые могут произойти или не произойти в течение следующих 8 месяцев или около того, которые имеют решающее значение для моей диссертации:

1. Развернется ли ФРС и подаст сигнал о будущем снижении ставки и / или возобновлении расширения баланса, то есть печатания денег?

2. Будет ли слияние Ethereum успешным?

Инвестирование - это занятие, ограниченное по времени, поэтому я должен установить ограничение по времени для завершения (или нет) любого из этих событий.

Два события с двумя бинарными исходами означают, что существует четыре возможных состояния будущей вселенной.

Сценарий 1: Разворот ФРС + Успешное слияние Ethereum (это то, в пользу чего я впоследствии приведу аргументы).

Сценарий 2: Отсутствие разворота ФРС + Успешное слияние Ethereum.

Сценарий 3: Отсутствие разворота ФРС + Неудачное слияние Ethereum.

Сценарий 4: Разворот ФРС + Неудачное слияние Ethereum.

Для каждого сценария я предоставлю целевую цену и назначу каждому потенциальному результату четную 25%-ную вероятность.

Затем я рассчитаю среднее значение всех этих прогнозов цен, чтобы получить прогноз цены ETH / USD и ожидаемое значение на 31 марта 2023 года. Если эта ожидаемая доходность будет положительной, то я буду чувствовать себя комфортно, увеличивая свою длинную позицию в Эфире.

Если он будет отрицательным, то, как минимум, я не буду продавать больше грязного фиата за эфир.

Имея в виду эту аналитическую конструкцию, давайте начнем.

Ежемесячные Платежи.

Каждый человек рождается во вселенной без крова.

Счастливчики получают жилье от своих родителей, но большинство из нас должны найти способ купить или арендовать жилье, как только мы вступаем во взрослую жизнь.

Финансирование покупки дома или квартиры является одним из крупнейших видов деятельности любого финансового учреждения.

Америка ничем не отличается.

По мере того как за последние несколько десятилетий усложнялись финансовые услуги, банки начали финансировать большую часть жилой недвижимости.

Банки хотели ссудить свой большой и растущий баланс избыточных резервов, любезно предоставленный ФРС, классу активов с низким уровнем риска.

Самые безопасные кредиты, которые могут выдать банки, выдаются под залог твердых активов, и дома находятся на вершине этого списка.

Так как в случае дефолта по ипотеке банк может вернуть ваш дом и (надеюсь) продать его за сумму, превышающую оставшуюся стоимость кредита.

Рынок жилья также в какой—то степени ликвиден - каждому нужно где-то жить, и это также явная политика правительства США по поощрению владения жильем с помощью различных программ.

Итак, с течением времени банки начали вкладывать все больше и больше своего свободного капитала в жилищные кредиты.

Широкая доступность финансирования строительства жилья и готовность банков принять на себя дополнительный риск позволили все большему числу людей брать ипотеку для покупки жилья.

В какой-то момент цена жилья стала неактуальной.

Единственное, что имело значение, - мог ли заемщик позволить себе ежемесячный платеж по ипотеке из своего располагаемого дохода.

Результатом стало то, что рынок жилья стал полностью зависеть от стоимости финансирования, которая в значительной степени определяется центральным банком посредством установления им краткосрочной безрисковой ставки (подробнее о том, как это работает, чуть позже).

Приведенная выше диаграмма начинается с 1985 года, и каждый ряд данных индексируется на 100.

Как вы можете видеть, за последние четыре десятилетия цены на жилье выросли на 75% быстрее, чем измеряемая правительством инфляция.

Если бы каждый должен был платить за жилье наличными из своих сбережений, цены были бы намного ниже.

Но если вы можете позволить себе ежемесячный платеж по ипотеке, вы можете позволить себе приобрести более дорогой дом.

А такое поведение приводит к росту цен и подпитывается готовностью банка предоставлять кредиты покупателям жилья.

Как еще среднестатистический Джо может позволить себе “американскую мечту”?

70% ВВП США приходится на потребление.

Начиная с 1970-х годов Америка перешла от производственной экономики к экономике финансовых услуг.

По сути, каждый предмет, который может быть использован в качестве обеспечения по кредиту, имеет право на финансирование.

А так как большинство американцев живут от зарплаты до зарплаты, то это значит, что весь их образ жизни зависит от ежемесячного платежа.

“Исследование PYMNTS показало, что в апреле 2022 года 61% потребителей в США жили от зарплаты до зарплаты, что на девять процентных пунктов больше, чем 52% в апреле 2021 года”.

Расчет ставки, по которой банк предоставит ссуду под залог вашего автомобиля, дома или других потребительских товаров, начинается с ставки возврата, которую банк получает при размещении денег в ФРС.

(Учитывая, что мы говорим об Америке, я буду придерживаться описания денежных рынков США).

Это называется Процентом по избыточным резервам (IOER).

Ставка IOER находится между нижней и верхней границей ставки по федеральным фондам (которую ФРС устанавливает на своих заседаниях).

Это один из инструментов, который использует ФРС для перевода своей процентной ставки в фактическую ставку, наблюдаемую на рынке.

Если банк забирает ваш депозит и выплачивает вам 0%, он может развернуться и сразу же заработать 2,40% без риска, предоставив его в долг ФРС.

Учитывая конкуренцию на рынке, если банк А предлагает 0%-ную ставку по депозитам для потребителей, чтобы получить спред +2,40%, банк В может предложить 1%-ную ставку по депозитам, чтобы украсть бизнес у банка А, и при этом получить спред +1,40%.

Таким образом, банки будут конкурировать, предлагая все более и более высокие ставки по депозитам, пока они не приблизятся к IOER, предлагаемому ФРС.

Если банк должен выплачивать депозитную ставку, близкую к IOER, то он должен взимать более высокую ставку, чем IOER, когда он предоставляет ссуду под другое обеспечение.

Популярная американская ипотека с фиксированной ставкой немного сложнее в цене из-за опции без предоплаты, предоставляемой покупателям жилья; однако применяется аналогичный принцип.

Чем дороже безрисковая ставка в ФРС, тем дороже будет ваша ставка по ипотеке.

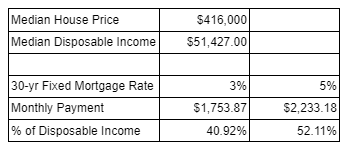

Приведенная выше диаграмма ясно показывает, что чем выше процентные ставки ФРС, тем больше американцы платят за финансирование своих домов.

Это чрезвычайно важно для здоровья американского потребителя, поскольку ежемесячный платеж по ипотеке составляет большой процент от среднего располагаемого дохода гражданина.

Ставки по ипотечным кредитам начали год на уровне около 3% и сейчас немного выше 5%. В результате этого изменения — и как показано на приведенной выше диаграмме — средний баланс домохозяйств в США ухудшился более чем на 10%. Очевидно, что это справедливо только для тех, кто в настоящее время получает финансирование для покупки новых домов, но ставка по ипотеке — это лишь один аспект уравнения.

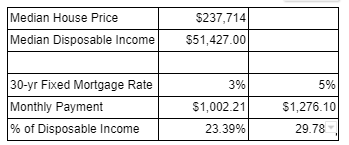

Более серьезная проблема заключается в том, что сумма кредита продолжает расти быстрее, чем инфляция.

Вспомните приведенный выше график зависимости цен на жилье от инфляции и представьте, как бы это выглядело, если бы средняя цена дома была снижена, чтобы соответствовать росту инфляции на 75% с 1985 года.

Балансовый отчет будет выглядеть примерно так:

При таком сценарии у домовладельцев будет гораздо больший процент дохода, оставшийся на другие нужды.

Чем больше финансы среднего гражданина ограничены расходами на финансирование ипотеки, тем больше вероятность того, что они прибегнут к другим инструментам потребительского финансирования, таким как кредитные карты, чтобы позволить себе другие предметы первой необходимости.

Приведенные выше диаграммы ясно показывают, что домовладельцы все чаще и чаще прибегают к использованию кредитов для финансирования своего существования.

Новая, инновационная форма кредитных карт для молодежи, которая избегает традиционных форм кредитования, но, тем не менее, занимает деньги, — это "Купи сейчас, заплати позже" (BNPL).

Показатель валовой товарной стоимости (GMV), представленный на приведенной выше диаграмме, в основном представляет собой остаток по кредитам клиентов ведущих финтехов BNPL.

Как вы можете видеть, в 2020 году таким образом было профинансировано почти 70 миллиардов долларов GMV.

Старики пользуются кредитными картами, а молодые люди используют BNPL – то же самое, но по-другому.

Америка - это автомобильная страна.

Намеренно или нет, отсутствие общественного транспортного сообщения между пригородными и городскими районами, а также в крупных населенных пунктах вызывает шок.

Америка - самая богатая страна в мире, и все же добраться из Пекина в Шанхай легче, чем из Вашингтона, округ Колумбия, в Нью-Йорк.

Для среднестатистического американца, получающего среднюю заработную плату, владение автомобилем необходимо для того, чтобы добираться из дома на работу.

Семейный автомобиль - это еще один актив, который необходимо финансировать из-за его высокой цены.

Согласно Kelly Blue Book, средняя стоимость автомобиля в настоящее время составляет 48 043 доллара — новый рекордный показатель.

А это значит, что если вы зарабатываете 50 000 долларов в год, а средняя машина стоит 48 000 долларов, вы финансируете эту суку!

Приведенный выше набор данных из ФРС относится к 2015 году.

Непогашенные автокредиты подскочили на 44% за последние 7 лет.

Жилье и автомобили - два примера жизненно важных активов, которые должны финансироваться американскими гражданами.

Ставка, определяющая ежемесячные платежи, которые американцы должны вносить за эти предметы первой необходимости, напрямую зависит от ставки по фондам ФРС.

Следовательно, поскольку ФРС удорожает деньги, повышая ставки, это напрямую делает подавляющее большинство американских граждан беднее.

Влияние ФРС на балансы граждан напрямую связано с размером займов, которыми владеют эти люди.

Если средняя цена дома или автомобиля внезапно упадет на 50%, то повышение ставок ФРС на несколько процентных пунктов не будет иметь большого значения для домохозяйств — потому что, хотя процентные ставки, которые они будут платить за свой дом или автомобиль, будут выше, их чистые ежемесячные платежи, скорее всего, будут ниже.

Тем не менее, мы находимся в конце более чем 50-летнего периода интенсивной финансиализации американской экономики, которая привела к экспоненциальному росту цен на любой актив, под который можно предоставить кредит.

Если вы не можете позволить себе ежемесячный платеж, вы не сможете купить дом, машину или другие товары длительного пользования.

Если покупателю нужно заплатить меньше, то продавец должен продать за меньшую цену и тогда на марже весь запас домов, автомобилей и других финансируемых активов становится дешевле.

Учитывая, что эти активы финансируются за счет долга, это становится проблемой для банка, который предоставил ссуду под залог такого рода обеспечения, потому что они будут конфисковывать активы гораздо более низкой стоимости, когда люди, которым они предоставляют ссуду, не могут произвести платежи по кредиту.

По мере падения цен на активы банки становятся более консервативными в отношении того, кому они предоставляют деньги и под какие цели.

Приток кредитов к этим активам замедляется и становится все дороже.

Это возвращается на рынок и приводит к еще большему снижению цен.

Покупатель не может позволить себе ежемесячный платеж на условиях, которые устраивают банк и на этом этапе цена актива должна упасть до уровня, при котором покупатель сможет позволить себе ежемесячный платеж при более высокой стоимости финансирования.

Хотя это и разумно, на самом деле это приводит к ухудшению всего кредитного портфеля банка для граждан США.

Это циклический, рефлексивный процесс, который приводит к страшной ДЕФЛЯЦИИ активов, обеспеченных долгом!

Как я уже много раз говорил, цель центрального банка состоит в том, чтобы печатать деньги для поддержки цен на активы таким образом, чтобы не происходило дефляции активов.

Банковская система с частичным резервированием не может пережить дефляцию активов.

Таким образом, ФРС или любой другой центральный банк должны действовать НЕМЕДЛЕННО, если они считают, что дефляция на горизонте.

Это урок, который преподается всем без исключения людям на “правильных” экономических программах.

Большинство научных сотрудников ФРС (или любого другого центрального банка) написали статьи о Великой депрессии и изучали ее.

Они считают, что ФРС допустила ошибку, не напечатав деньги и не поддержав цены на активы и не предотвратив дефляционные импульсы различных развитых экономик в 1930-х годах.

Вывод из всего этого раздела заключается в том, что здоровье американского потребителя — и, следовательно, американской экономики — напрямую зависит от ставки по фондам ФРС.

Хотя вам может показаться, что руководящий совет из неизбранных бюрократов, определяющий судьбу самой успешной “демократии”, немного странен, именно так крошится печенье.

二选一 Выбери одно из двух.

Эта фраза стала известной в Китае, когда гиганта электронной коммерции Alibaba обвинили в том, что он заставляет продавцов выбирать между продажей своих товаров на одной из двух платформ - Alibaba или одного из ее конкурентов — вместо того, чтобы иметь возможность работать с обеими.

ФРС сталкивается с аналогичной дилеммой ”выбери одно из двух".

Они могут либо бороться с инфляцией, либо поддерживать финансиализированную американскую экономику, но они не могут делать и то, и другое.

Борьба с инфляцией требует повышения ЦЕНЫ денег (долларов США) и уменьшения КОЛИЧЕСТВА денег.

А рецепт “здоровой” американской экономики требует прямо противоположного.

В марте 2022 года, когда инфляция начала стремительно расти, ФРС решила, что американская экономика может справиться с более высокими ставками, повысив ставку по федеральным фондам впервые с 2018 года на четверть пункта.

Конечно, при рекордно низком уровне безработицы двигатель Америки мог бы справиться с повышением ставки по федеральным фондам на несколько процентных пунктов?

Полюбуйтесь своими маленькими глазками-бусинками на приведенные ниже графики, которые указывают на то, что американская экономика находится в упадке.

Если вы приписываете определение рецессии из учебника, как его преподают в “правильных” экономических программах, то есть два последовательных квартала отрицательного роста реального ВВП, то американская экономика по состоянию на 2 квартал 2022 года официально находится в состоянии рецессии.

Я знаю, я знаю — эти “книжные” штучки так давно прошли. Гораздо лучше проглотить экономические мемы пресс-службы Белого дома. Пон.

Помните — первое повышение ставки ФРС произошло в марте этого года. Довольно забавно, что отрицательный рост ВВП в первом квартале также произошел в первом квартале этого года.

Ничто не длится вечно, но нынешний урожай экономических “измов” все считают, что национальные экономики должны и могут расти до бесконечности.

Вот почему рецессия или отрицательный рост имеют такое большое значение для тех, кто должен вести нас к земле обетованной.

По состоянию на конец 2021 года деятельность, связанная с жильем, составляла 9,20% ВВП США. Взгляните на эту красоту.

Продажи существующего жилья в США в июне 2022 года снизились на 14,22% по сравнению с Июнь 2021 года.

Ссудил ли жилищный сектор США деньги компании "Three Arrows Capital"? ;)

Сегодня американцы более пессимистично относятся к экономике, чем в разгар эпидемии COVID.

Позвольте мне еще раз сказать для тех, кто сидит сзади:

миллионы людей умерли из-за COVID в Америке, но сегодня люди еще более подавлены.

Риторический вопрос: что бы вы предпочли:

1. Средства ФРС под 0%.

2. Лекарство от COVID.

Не отвечайте на это — я знаю, что это сложный вопрос, но очевидно, у нас нет ни того, ни другого.

Конечно, если экономика США так быстро замедляется перед лицом ненулевых краткосрочных процентных ставок, то инфляция должна быстро снижаться, не так ли? О, нет, нет, нет!

ФРС повышает свою процентную ставку самыми быстрыми темпами за последние десятилетия, и инфляция не показывает никаких признаков снижения.

Некоторые из вас, знатоков эконометрики, могли бы проанализировать различные компоненты, составляющие индекс потребительских цен США, и указать на снижение цен на перспективной основе.

И вы были бы правы, но вы также забыли бы, что это политическая экономия. Реальность не имеет значения, и число, которое волнует людей больше всего, - это число ИПЦ, обращенное вспять.

И по этому показателю ФРС терпит неудачу.

Внутри страны ФРС обрушивает экономику (она находится в рецессии), но инфляция по-прежнему лишает плебеев все большей и большей покупательной способности, которые через несколько месяцев отправятся к урнам для голосования.

Что делать? Какую переменную должна оптимизировать ФРС?

Если ФРС оптимизируется для снижения инфляции, то она должна продолжать повышать свою процентную ставку.

Вы можете возразить, что ФРС должна стать еще более агрессивной, поскольку ее процентная ставка в 2,5% на верхней границе все еще на 6,6% ниже последнего показателя инфляции в 9,1%.

Если ФРС оптимизирует экономический рост, то она должна снизить свою процентную ставку и снова начать покупать облигации на напечатанные деньги.

Это сократит ежемесячные платежи за жилье, автомобили и другие товары длительного пользования для 90% американских домохозяйств, которым принадлежит менее 10% финансового богатства страны.

И снова я говорю со своим ужасным мандаринским акцентом — 二选??

Проповедуй, Брат!

Некоторые вещи просто не могут быть произнесены высшим духовенством в ФРС.

Например, они не могут сказать: “Мы напечатаем деньги, чтобы поднять цены на активы и спасти финансиализированную американскую экономику”.

Это слишком бестактно.

В арсенале ФРС есть много триггерных слов, которые она научила инвестиционное сообщество интерпретировать так, как она этого хочет.

Слова, которые могут показаться безобидными для широких масс, являются пустяками для редакционной коллегии Wall Street Journal.

С этой преамбулой давайте углубимся в то, что будет проповедовать брат Пауэлл.

Фейерверк всегда происходит на пресс-конференции после решения собрания. ФРС довольно хорошо осведомлена о том, о чем, скорее всего, спросят журналисты.

В результате их ответы, как правило, хорошо продуманы, и мы можем быть уверены, что Пауэлл не был застигнут врасплох своим последним прессингом.

Я процитирую стенограмму и дополню ее своим собственным красочным жаргоном.

Добрый день. Мои коллеги и я твердо привержены тому, чтобы снизить инфляцию, и мы быстро продвигаемся к этому.

Пауэлл на связи. Инфляция является приоритетом номер один. Здесь нет ничего нового.

Последние показатели расходов и производства смягчились.

Рост потребительских расходов значительно замедлился, отчасти из-за снижения реальных располагаемых доходов и ужесточения финансовых условий.

Активность в жилищном секторе ослабла, отчасти из-за более высоких ставок по ипотечным кредитам.

И после значительного роста в первом квартале инвестиции в основной капитал бизнеса, похоже, также снизились во втором квартале.

Пауэлл признает слабость экономики США.

Это подтверждает вывод, сделанный на основе графиков, опубликованных ранее.

Улучшение условий на рынке труда было широко распространено, в том числе среди работников, находящихся в нижней части распределения заработной платы, а также среди афроамериканцев и латиноамериканцев.

Даже у коричневых людей есть работа – должно быть, рынок труда в США очень напряженный.

Сегодняшнее увеличение целевого диапазона является вторым увеличением на 75 базисных пунктов за столько же заседаний.

Хотя на нашей следующей встрече может быть уместно еще одно необычно большое увеличение, это решение будет зависеть от данных, которые мы получим в промежуток времени.

ФРС сосредоточена на инфляции. Процентная ставка должна вырасти! Здесь нет ничего нового.

По мере дальнейшего ужесточения денежно-кредитной политики, вероятно, станет целесообразным замедлить темпы роста, пока мы оцениваем, как наши совокупные корректировки политики влияют на экономику и инфляцию.

О—о-о, возможно, инфляция не является приоритетом номер один. Пауэлл обеспокоен тем, как растущие ставки влияют на американскую экономику.

На этом подготовленные замечания заканчиваются.

Теперь давайте перейдем к вопросам и ответам. Э

то довольно длинный раздел, и я считаю, что был только один обмен мнениями, который имел значение.

Colby Smith из Financial Times спрашивает:

По мере того, как комитет рассматривает дальнейшую политику, как он будет сопоставлять ожидаемое снижение общей инфляции, которое может произойти в результате падения цен на сырьевые товары, с тем фактом, что мы, вероятно, увидим некоторое постоянство, в частности, в основных показателях?

И учитывая эту потенциальную напряженность и признаки, как вы знаете, ослабления любой активности здесь, как изменилось мнение комитета о том, насколько далеко в ограничительные ставки территории, возможно, придется зайти?

Итак, я думаю, я бы начал с того, что мы говорили, что будем действовать быстро, чтобы перейти в нейтральный диапазон, и я думаю, что сейчас мы это сделали. Мы находимся на уровне 2,25-2,5, и это как раз в пределах того, что мы считаем нейтральным.

Итак, вопрос в том, как мы думаем о дальнейшем пути? Итак, одна вещь, которая не изменилась — и не изменится, - это то, что мы по-прежнему будем сосредоточены на использовании наших инструментов для приведения спроса в лучший баланс с предложением, чтобы снизить инфляцию.

Это по-прежнему будет нашей главной задачей.

Мы также сказали, что ожидаем, что продолжающееся повышение ставок будет уместным и что мы будем принимать решения на каждом заседании.

Это громкое заявление — согласно комментарию Пауэлла, ФРС считает, что при июньском индексе потребительских цен на уровне +9,1% и базовом PCE на уровне 4,5% ставка по фондам ФРС в 2,5% является нейтральной.

Это довольно удивительно, учитывая, что 2,5% определенно ниже как 9,1%, так и 4,5% на довольно значительную величину.

Это говорит о том, что ФРС считает, что она сделала почти достаточно, чтобы со временем снизить инфляцию, и что дальнейшие действия нанесут ущерб американской экономике назло ее лицу.

Теперь, когда они “сделали достаточно”, ФРС будет рассматривать данные ”заседание за заседанием".

Чем хуже становится экономическая картина в Америке, тем больше вероятность того, что ФРС придет к выводу, что они сделали достаточно, чтобы уничтожить спрос.

Плохое - это хорошо! И под благом я подразумеваю тех, у кого есть финансовые активы.

Так на что же мы будем смотреть?

Вы знаете, мы будем изучать поступающие данные, как я уже упоминал, и начнем с экономической активности.

Наблюдаем ли мы замедление, которое мы — замедление экономической активности, которое, по нашему мнению, нам нужно, и есть некоторые свидетельства того, что мы находимся в это время.

Брат Пауэлл хочет знать, насколько сильно страдают плебеи.

Экономические данные определенно замедляются, и, учитывая, что ФРС обязательно снова повысит ставки в сентябре, ежемесячные платежи будут только расти с течением времени.

Мы можем ожидать, что фундаментальные экономические показатели продолжат ухудшаться.

Означает ли это, что ФРС открыла дверь для прекращения своей программы ужесточения денежно-кредитной политики?

Так что мы будем смотреть на обоих, и мы будем смотреть на них — на этих обоих, на самом деле, за то, что они говорят о перспективах, а не просто за то, что они говорят.

Но мы спросим, видим ли мы снижение инфляционного давления?

Видим ли мы снижение фактических показателей инфляции?

Пауэлла волнует только то, замедляются ли темпы изменения роста цен.

Если инфляция была на уровне +9,1%, но снизилась до +8,0%, то, по мнению ФРС, инфляция снижается.

Я должен временно напомнить, что цены все еще растут — просто более медленными темпами. Впрочем, не обращай на это внимания.

Давайте не будем рассуждать логично – мы просто хотим, чтобы он снова включил денежный принтер.

Итак, в свете всех этих данных, вопрос, который мы зададим, заключается в том, является ли проводимая нами политика достаточно ограничительной, чтобы вернуть инфляцию к нашему целевому показателю в 2 процента.

И также стоит отметить, что эти повышения ставок были значительными и произошли быстро, и вполне вероятно, что экономика не ощутила их полного эффекта.

Так что, вероятно, есть какое—то дополнительное ужесточение - значительное дополнительное ужесточение в трубопроводе.

Пауэлл считает, что переход с 0% до 2,5% менее чем за шесть месяцев был чрезвычайно агрессивным, даже при том, что инфляция в годовом исчислении выросла на 9,1%.

Мы видим, что ФРС отчаянно хочет прекратить повышать ставки.

Они могут оправдать паузу, потому что они ТАК усердно и быстро повышали ставки, что все последствия будут ощущаться в будущем.

Это позволяет ему затем сделать паузу, потому что ФРС может позволить своим предыдущим действиям просочиться через экономику.

Как я уже упоминал, поскольку это относится к сентябрю, я сказал, что может быть уместно еще одно необычно большое увеличение.

Но это не то решение, которое мы принимаем сейчас. Это тот, который мы примем на основе данных, которые мы видим, и мы будем принимать решения совещание за совещанием.

Мы думаем, что пришло время просто идти на встречу за встречей и не давать, знаете ли, четких указаний, которые мы давали на пути к нейтралитету.

Значительное повышение ставки гарантировано на сентябрьском заседании.

В настоящее время рынок оценивает повышение цен на 50 б.п. в сентябре.

То, что сейчас происходит, - это последующая пауза на ноябрьском заседании. Это то, о чем заботится рынок.

А при краткосрочных ставках в 3% к концу сентября эти ежемесячные платежи будут ужасно недоступны для американского плебея.

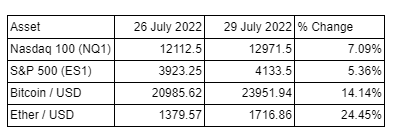

Все мои макроэкономические индикаторы рискованных активов выросли после заседания ФРС и сохранили рост до закрытия пятницы.

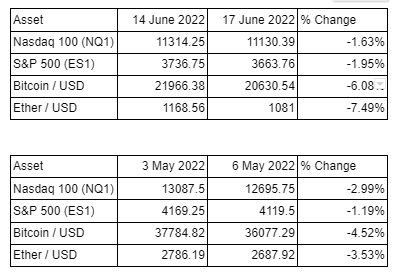

Хотя это впечатляет, нам нужен некоторый контекст, то давайте посмотрим, как выглядели рискованные активы до и после заседаний 15 июня и 4 мая.

Как на июньском, так и на июльском заседаниях ФРС повысила ставки на 0,75%, и ожидания относительно суммы, которую ФРС повысит на сентябрьском заседании, почти не изменились.

Фьючерсный контракт на фонды ФРС от 30 сентября 2022 года составлял 97,53 17 июня и 97,495 27 июля.

Если мы посмотрим на изменение кривой фьючерсов на фонды ФРС с 26 июля (за день до объявления ФРС) по сравнению 2 августа, особой разницы нет.

Если кривая смещается выше, это означает, что рынок ожидает снижения ставок, и наоборот. Эффективная ставка составляет 100 минус фьючерсная цена.

Чтобы понять, начинает ли рынок оценивать ослабление кампании ФРС по ужесточению денежно-кредитной политики, давайте сосредоточимся на ожиданиях относительно ставки по федеральным фондам по состоянию на декабрь 2022 года.

Рисковые рынки продолжают удерживать свои прибыли после заседания ФРС, но прогнозные деривативы денежных рынков указывают на отсутствие изменений.

Я полагаю, что по мере того, как экономические данные продолжают ухудшаться, а рост цен на кредиты еще больше ограничивает финансовую активность, негативная динамика роста превзойдет сохраняющуюся высокую инфляцию.

Пауэлл сказал, что ФРС заняла нейтральную позицию, и теперь им нужно наблюдать за последствиями для экономики в целом.

Если вы хотите, чтобы ФРС снова открыла краны, плохо - это хорошо!

Кроме того, я верю в способность Биткойна быть прогнозным индикатором изменения доступности ликвидности в долларах США — и его недавний скачок в цене предполагает, что ФРС будет немного более мягко относиться к своей денежно-кредитной политике в (относительно) ближайшем будущем.

Давайте рассмотрим, как это время может выглядеть на самом деле.

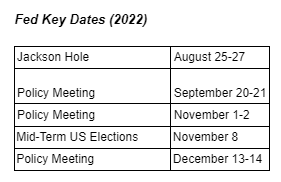

Расписание.

Исторически сложилось так, что прошлые председатели ФРС объявляли о крупных изменениях в политике на симпозиуме в Джексон-Хоул.

Если экономические данные США продолжат быстро ухудшаться, на этой встрече может быть объявлено о развороте Пауэлла.

Ожидания рынка относительно изменения процентной ставки на сентябрьском заседании подкреплены. Однако в промежутке между этим моментом и тем временем у ФРС будут две дополнительные точки данных по индексу потребительских цен (июльский индекс потребительских цен, опубликованный 10 августа, и августовский индекс потребительских цен, опубликованный 13 сентября).

Я не специалист по анализу данных, но вполне вероятно, что темпы роста цен замедлятся ко второму чтению. Это дало бы Пауэллу оправдание, в котором он нуждается, чтобы вернуться к смягчению денежно-кредитных условий.

Учитывая, что до ноябрьского заседания осталось всего несколько дней до выборов, для ФРС было бы довольно дурным тоном резко менять свою политическую позицию.

Вместо этого ФРС, скорее всего, попытается быть как можно более мягкой, чтобы не отвлекать от текущей политики.

Учитывая эти данные, мы почти уверены в повышении ставки на 0,5%- 0,75% на сентябрьском заседании.

Конечно, экономические данные могут разочаровать настолько сильно, что ФРС сделает паузу в сентябре, но я не придерживаюсь такого мнения.

Таким образом, декабрьская встреча остается определяющей на оставшуюся часть 2022 года. Я полностью ожидаю, что неуклонно растущая ставка по федеральным фондам нанесет абсолютный ущерб среднему американцу с этого момента и до декабрьского заседания.

Экономический крах будет настолько очевиден, что даже политтехнологам, нанятым правящей партией, придется признать, что ущерб реален.

После завершения выборов у ФРС будут развязаны политические руки, чтобы вернуться к бизнесу — бизнесу по сокращению ежемесячных платежей американцев путем ослабления денежно-кредитной политики.

В то время как топ-10% непропорционально выигрывают от роста цен на финансовые активы, учитывая, что финансируется каждый аспект американской жизни, плебеи также нуждаются в дешевых тарифах, чтобы позволить себе вести свой образ жизни.

Все подсели на дешевые деньги, предоставляемые Федеральной резервной системой.

В позиции.

Прогнозные ожидания относительно политики ФРС указывают на смягчение. Таким образом, рынки рискованных активов, скорее всего, достигли дна и теперь будут торговать на более дешевых и обильных долларах США в будущем.

Но какой выстрел мы должны сделать?

Превзойти знаменатель.

В мировой финансовой системе, оцениваемой в долларах США, важным показателем, который следует учитывать при выборе актива для сохранения покупательной способности энергоносителей, является стоимость активов, уменьшенная в результате увеличения баланса ФРС.

Подводя итог, давайте посмотрим, как stonks (Nasdaq 100 и S & P 500), недвижимость США (индекс цен на жилье Case Shiller) и биткоин — каждый из которых делится на баланс ФРС — показали себя с начала 2008 года по настоящее время.

Я вычислил дефлированную стоимость активов, затем нормализовал ее на 100, начиная с 2008 года.

Число ниже 100 означает, что актив не оправдал роста баланса ФРС, а число выше 100 означает, что актив превзошел ожидания.

Как вы можете видеть, чтобы действительно иметь разборчивый график, мне пришлось поместить биткойн на отдельную панель из-за его значительного превосходства.

Стоимость Stonks и недвижимости в США оценивается в триллионы долларов, и ни один из них не превзошел другие.

Я уверен, что моим самым трудным шансом будет биткоин или какая-то другая криптовалюта.

Это не означает, что все другие активы, не связанные с криптографическими рисками, также не будут заметно расти в цене.

Но если вы согласны с моей теорией о математической достоверности Контроля кривой доходности в Японии, Европе и США (прочти прошлое эссе), тогда вы должны верить, что совокупный фиатный баланс крупнейших центральных банков быстро увеличится на десятки триллионов долларов.

Как указывалось выше, банки и недвижимость не смогли превзойти увеличение активов в долларах США на сумму более 8 трлн долларов США на балансе ФРС с 2008 года.

Если они не смогли сделать это в течение последнего десятилетия, почему вы думаете, что они сделают это в течение этого?

Пять гребанных Цифр!

Мой выбор будет сделан на Архангелом Виталиком. Я нанесу свой удар ракеткой, закаленной эфиром.

Будет ли сеть Ethereum обновляться до Proof-of-Stake (PoS) по расписанию или нет?

Это единственный вопрос, который вы должны задать себе. Прежде чем я расскажу о причинах, по которым слияние Ethereum является чрезвычайно оптимистичным для цены Эфира и еще не было оценено на рынке, позвольте мне объяснить, почему сегодня я более уверен, чем когда-либо прежде, что слияние действительно произойдет.

Читатели, которые следили за моей карьерой эссеиста, наверняка помнят, как я обосрал всю предпродажу Ethereum.

Я сказал, что это ничего не стоит.

Я был неправ. Пожалуйста, прости меня, о господи!

Я стал верующим в 2020 году, когда увидел где-то опубликованную диаграмму, показывающую, что рыночная капитализация Эфира была меньше общей рыночной капитализации всех поддерживаемых им dApps.

Это был мой сигнал идти долго и решительно, и я не был разочарован.

Я искренне верю, что DeFi предлагает надежную альтернативу нынешней финансовой системе — и на данный момент Ethereum готов привести в действие мировой финансовый компьютер.

С 2015 года Виталик говорил о необходимости в конечном итоге перейти к механизму консенсуса PoS.

Многие в сообществе считали, что это ситуация типа “Ожидания Годо”.

Это произойдет... это произойдет... скоро, просто подожди... Правда, я серьезно!

Я не обладаю техническими навыками, чтобы оценить, смогут ли разработчики ядра Ethereum осуществить это или нет, и я, конечно, не могу высказать мнение о том, заслуживают ли доверия их оценки запуска.

Но в то время как я и большинство из вас, читающих это, не можем принять эти решения, есть одна группа заинтересованных сторон сети Ethereum, которые абсолютно могут снизить вероятность успеха.

Это текущий урожай майнеров Ethereum.

Майнеры, которые потратили миллиарды долларов на видеокарты GPU и связанные с ними капитальные затраты, могут получать доход только в рамках системы Proof-of-Work (PoW).

Kraken написал отличный пост в блоге, объясняющий разницу между PoW и PoS-системами.

Когда / если произойдет слияние и Ethereum перейдет с PoW на PoS, доход майнеров Ethereum упадет до нуля, а их оборудование и оборудование станут практически бесполезными, если только они не смогут найти другую цепочку с ценностью для майнинга, которая обеспечивает тот же предельный доход, что и майнинг на Ethereum до слияния.

Я очень сомневаюсь, что это возможно, учитывая, что Эфир является второй по величине криптовалютой по рыночной капитализации, и нет другого блокчейна PoW с рыночной капитализацией в несколько сотен миллиардов долларов, который можно было бы добывать с помощью графических процессоров.

Итак, когда майнеры начинают громко заявлять о негативных последствиях слияния, справедливо предположить, что слияние является реальной возможностью.

Чендлер связан с китайским сообществом майнинга Ethereum.

Он довольно впечатляющая личность, и я знаю его уже много лет. Я не сомневаюсь в его решимости сделать это.

После того, как я прочитал этот твит, я проверил некоторые другие мои контакты в китайском сообществе майнинга.

Я спросил их, есть ли реальный импульс для потенциального десантирования или хардфорка, чтобы сформировать цепочку Ethereum, основанную на PoW.

Один парень сказал “абсолютно” и добавил меня в группу WeChat, где серьезные люди обсуждают наилучший способ достижения этой реальности.

Другой друг сказал, что это абсолютно невозможно, и Чендлер уже обратился к нему за поддержкой.

Опять же, после слияния майнеры Ethereum станут бесполезными в одночасье, если они не смогут майнить в другой цепочке, которая имеет ценность.

У меня есть серьезные сомнения в том, что цепочка ETH PoW имеет долгосрочную жизнеспособность, но пока давайте просто предположим, что она будет существовать при значительно отличной от нуля рыночной капитализации в течение нескольких месяцев.

Более важным моментом является то, что майнеры не стали бы пускаться в это путешествие и тратить ценный политический капитал внутри сообщества, если бы они не верили, что слияние произойдет по графику (ish).

Итак, если слияние, скорее всего, произойдет где—то в 3-м квартале этого года или, самое позднее, в 4-м квартале, тогда возникает вопрос: рынок уже оценил слияние?

The Amber Group опубликовала отличную статью, в которой обсуждается слияние всех вещей.

Вот соответствующие рекомендации на вынос:

1. Рынок ожидает, что слияние произойдет примерно 19 сентября 2022 года.

2. Выпуск ETH на блок будет сокращен на 90% после слияния, что делает ETH дефляционной валютой.

3. ETH, размещенный в цепочке beacon, останется заблокированным еще на 6-12 месяцев.

Эмбер утверждает, что слияние будет сродни “тройному халвингу”.

Что касается предложения, Ethereum в настоящее время стимулирует как майнеров (в рамках PoW), так и валидаторов (в рамках PoS).

Сеньораж выплачивается майнерам за производство новых блоков по 2 доллара за блок, а награды также распределяются среди валидаторов в цепочке Beacon.

После слияния вознаграждения майнерам прекратятся, что снизит скорость выдачи ETH примерно на 90%. Вот почему Слияние также в просторечии называют “тройным делением пополам” — намек на циклы деления Биткойна пополам.

Ожидается, что спрос на Эфир также увеличится после слияния из-за ряда факторов.

Во-первых, вознаграждение за ставки для валидаторов немедленно увеличится. Валидаторы будут получать подсказки по транзакциям, которые в настоящее время зарабатываются майнерами PoW, что потенциально повышает APR примерно на 2-4%. Кроме того, они также начнут зарабатывать MEV (максимальное извлекаемое значение) благодаря своей способности изменять порядок транзакций.

Исследователи из Flashbots, научно-исследовательской организации, которая изучает возникающее поведение MEV, предполагают, что доходность валидатора может увеличиться еще на 60% из-за MEV (при условии, что 8 миллионов ETH).

Таким образом, если бы слияние произошло сегодня, валидаторы могли бы рассчитывать заработать в общей сложности ~ 8-12% годовых из-за всех факторов, упомянутых выше.

Большая часть, если не вся, этой информации не менялась уже много месяцев.

Что изменилось, так это вызванный кредитами обвал цен на криптовалюту.

Спасибо вам, Луна / TerraUSD и Три Стрелы.

Это нарушение равновесия на рынке привело к появлению многих вынужденных продавцов, и многие хедж-фонды, которые вложили БОЛЬШИЕ средства в DeFi, получили ожоги третьей степени. Все и вся, что было связано с ДеФи, вызывало рвоту.

Этот информативный график от glassnode показывает чистую нереализованную прибыль / убыток Ethereum (NUPL).

Отмечая время создания новых UTXO, мы можем определить, какие адреса находятся в нереализованной прибыли или убытке.

Вот объяснение концепции glassnode (просто замените биткойн на Ethereum):

Если бы все биткоины были проданы сегодня, сколько бы выиграли или потеряли инвесторы?

Какая часть оборотного предложения Биткойна в любой данный момент времени приносит прибыль или убыток - и в какой степени?

Вывод здесь заключается в том, что большая часть трейдеров получила шаткий REKT во время недавнего спада.

Маржин-коллы вынудили в противном случае огромных быков DeFi забиться в угол, надеясь спасти какую-то оставшуюся стоимость из своих портфелей с чрезмерным левереджем.

Большинство из тех, кто удерживал, сидят на нереализованных убытках, поскольку большая часть людей, ответственных за приток нового капитала в этом цикле — в основном “институционального” — заплатили максимумы и сейчас находятся под водой. Но это “долгосрочная” инвестиция, верно? ;)

Учитывая все вынужденные продажи, которые произошли во время падения рынка, и плохое финансовое положение, в котором осталось большинство криптоинвесторов, слияние, похоже, не учитывается – и у нас есть удивительная возможность увеличить позиции Эфира на очень привлекательных уровнях.

Итак, теперь, когда пыль улеглась, оставшиеся верные среди нас — либо как ходлеры Эфира, либо с грязными фиатными деньгами, чтобы тратить — должны определить, насколько значительным, по нашему мнению, будет ценовое влияние слияния, основанное на ожидаемых рыночных условиях и / или других способствующих факторах.

Позвольте мне поделиться простым примером, чтобы проиллюстрировать, почему я считаю, что слияние окажет невероятно мощное влияние на цену ETH.

Многие из вас торгуют акциями и понимают на базовом уровне, что stonks - это претензия на будущую прибыль компании.

Но компания не выплачивает вам дивиденды в дополнительных акциях stonk — она платит вам в фиатной валюте.

И, кроме того, чтобы воспользоваться услугами данной компании, вы платите не собственным stonk компании, а фиатной валютой.

Для Ethereum “дивиденды” — или доходы, которые вы получаете как участник, — выплачиваются в эфире, И вы должны платить в Эфире, чтобы пользоваться сервисом.

Игроки также должны ставить свой эфир, чтобы получать “дивиденды”, что требует от них блокировки своих средств и эффективного удаления их с рынка.

И чем больше эфира ставят участники, тем больше “дивидендов” они зарабатывают.

Таким образом, вероятно, можно с уверенностью предположить, что большинство игроков заберут заработанные ими эфирные “дивиденды” и тоже запрут их.

Объедините это с последствиями того, что пользователям необходимо платить сборы за использование Эфира для использования Ethereum (которые изъяты из обращения), а также с тем фактом, что скорость выпуска Эфира в год будет снижена на ~ 90% в соответствии с новой моделью PoS, и мы будем наблюдать за быстрым сокращением предложения Эфир.

И чем больше используется сеть, тем больше собственной валюты сети должно быть потрачено на ее использование — так что изъятый из обращения эфир будет только увеличиваться по мере роста популярности сети (при условии, что она предоставляет полезную услугу).

Конечно, важно отметить, что ожидается, что плата за транзакцию, уплачиваемая пользователями, снизится в соответствии с новой моделью PoS, но даже в этом случае, если учесть все эти факторы вместе, они все равно должны привести к экспоненциальному росту цен на Эфир.

Хорошим показателем использования является Общая заблокированная стоимость (TVL) в приложениях DeFi (т.е. сумма средств, которые пользователи припарковали или “поставили” на платформах DeFi, за которые они получают доход взамен).

Я верю, что DeFi предложит надежную альтернативную систему финансовому картелю доверия, которому мы в настоящее время платим триллионы долларов в год в виде экономической ренты.

Это то, что показано на приведенной выше диаграмме. Как вы можете видеть, ТВЛ стал еще выше после 2020 года.

Приложения, использующие это заблокированное обеспечение, платят ETH-сборы в сеть. Чем больше растет DeFi, тем более дефляционным становится ETH. Это становится крайней проблемой, но мы еще даже близко не подошли к такой ситуации.

Вы можете прочитать: “Да … Я прочитал Технический документ” для обсуждения этого вопроса.

Давайте еще раз проверим мою гипотезу, прежде чем двигаться дальше.

1. Я уверен, что слияние произойдет к концу года из—за возросшего шума, создаваемого майнерами Ethereum, которые, вероятно, потеряют значительную часть — если не весь - своего дохода в мире PoS.

2. Недавний разгром рынка сломил души быков “Zhu-percycle”, которые были большими поклонниками Ethereum и бросали вызов этому циклу, превратив их в орду неразборчивых продавцов.

3. Феномен “покупай слухи, продавай новости” после слияния не возникнет. Любой, кто мог бы продать, скорее всего, уже продал из-за интенсивного нисходящего движения цен за последний месяц.

4. Слияние означает, что Эфир становится дефляционной валютой, и, по прогнозам, его использование будет продолжать расти по мере того, как DeFi набирает популярность, увеличивая темпы дефляции.

5. Хотя существуют и другие конкуренты сети смарт-контрактов уровня 1, многие из них уже имеют ту или иную версию алгоритма консенсуса PoS. Эфир - единственная крупная криптовалюта, которая в настоящее время переходит от PoW к PoS.

Последний пункт чрезвычайно важен.

Это изменение является одноразовым событием. Никогда не будет другой инвестиционной установки, подобной той, которую мы наблюдаем сегодня. Вот почему мой выстрел должен прозвучать правдиво, питаемый эфиром.

Расчет ожидаемого значения.

Это самый важный раздел этого эссе, потому что даже если мои аргументы звучат убедительно и вы уходите от них убежденным, существует большая, ненулевая вероятность того, что я ошибаюсь.

В свете этого давайте быстро пройдемся по прогнозам цен для всех потенциальных макро- и комбинированных результатов.

Если не указано иное, цены, которые я привожу в этом разделе, взяты из Bloomberg.

Будут некоторые расхождения между вашими любимыми спотовыми биржами и кросс-курсами на Bloomberg, но я делаю это, чтобы быть последовательным.

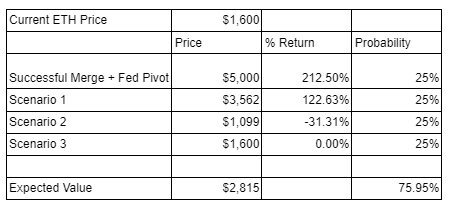

Сценарий 1: Разворот ФРС + Успешное слияние Ethereum (это то, в пользу чего я впоследствии приведу аргументы).

В ноябре 2021 года ФРС печатала деньги, шиткоины росли, и внимание начало переключаться на бычьи настроения, связанные с предстоящим слиянием Ethereum в 2022 году.

Поэтому я буду использовать 5000 долларов, психологический барьер, до которого Эфир не дотянул в то время, в качестве моей ценовой цели для этого сценария.

Я полагаю, что это консервативная оценка, потому что структурные изменения в динамике спроса / предложения никогда не будут полностью оценены априори – точно так же, как сокращение биткойна вдвое постоянно приносит положительную прибыль, даже если мы заранее знаем, когда они произойдут.

Сценарий 2: Отсутствие разворота ФРС + Успешное слияние Ethereum.

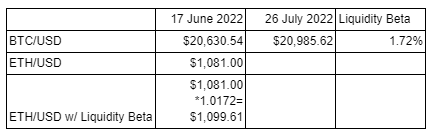

Из самых глубоких, самых темных глубин принудительной ликвидации многих выдающихся крипто-кредитных учреждений и хедж—фондов, инициированной Three Arrows Capital, Ether вырос с минимума около 1081 доллара до 1380 долларов - доходность, близкая к 30% за считанные недели.

С заседания ФРС 27 июля до закрытия пятницы 29 июля Эфир составил +25% в абсолютном выражении и +9% по сравнению с Биткойн.

Если ФРС не включит денежный принтер обратно, то базовым сценарием является возврат к уровням, существовавшим до того, как рынок начал рассматривать возможность разворота ФРС.

Чтобы быть консервативным, давайте предположим, что цена ETH возвращается к рыночному минимуму 17 июня ($ 1,081), но также сохраняет любое ценовое движение, которое она испытала с минимума 17 июня по 26 июля (за день до того, как на стол был вынесен разворот ФРС), которое мы можем отнести строго к ожиданиям успешное слияние.

Чтобы изолировать движение цены ETH за этот период времени, которое было вызвано исключительно ожиданиями слияния, давайте предположим, что любое недавнее превышение ETH по сравнению BTC был полностью обусловлен ожиданиями влияния слияния.

Это позволит мне отделить влияние спекуляций относительно сроков и результатов слияния от влияния ликвидности в долларах США на более широкий рынок.

Стоимость ETH увеличилась на 25,46% по сравнению с BTC с 17 июня по 26 июля — так что, если разворот ФРС будет снят со стола, мы можем предположить, что цена упадет до $ 1,081 (минимум 17 июня) * 1,2546, что составит $ 1,356.

Теперь нам нужно добавить ожидаемое влияние успешного слияния на цену. Как я упоминал ранее, ожидается, что слияние приведет к “тройному сокращению вдвое” из-за структурного воздействия, которое оно окажет на сеть Ethereum.

Чтобы предсказать, как это может повлиять на цену Эфира, мы можем посмотреть, как Биткойн работал между датами его сокращения вдвое.

В приведенной ниже таблице показано повышение цен, которое произошло между каждой датой деления биткоина пополам.

Биткойн - это децентрализованные деньги. Ethereum - это децентрализованная вычислительная мощность. Если биткойн всегда дорожал после сокращения вдвое, разумно предположить, что Эфир тоже будет расти.

Следовательно, если мы возьмем наименее значительный рост цен после сокращения вдвое на 163% и применим его к 1356 долларам, то получим ожидаемое значение в 3562 доллара.

Пожалуйста, обратите внимание: ценовая динамика в 163% после слияния крайне консервативна, поскольку общее предложение биткойнов продолжало увеличиваться с каждым блоком после каждого сокращения вдвое, в то время как предложение Ethereum после слияния, учитывая текущие тенденции использования, должно сокращаться с каждым отдельным блоком.

Сценарий 3: Отсутствие разворота ФРС + Неудачное слияние Ethereum.

Ни бесплатные деньги, ни помощь Архангела Виталика не возвращают нас в темные века. Это будет недавний минимум в 1081 доллар — таков мой ценовой прогноз для этого сценария.

Сценарий 4: Разворот ФРС + Неудачное слияние Ethereum.

Если слияние завершится неудачей или будет отложено, сеть Ethereum по-прежнему будет работать так же, как и сегодня.

Многие могут быть сильно разочарованы, но стоимость Эфира не упадет до нуля. Solana, 9—й по величине шиткоин с рыночной капитализацией в 13,5 миллиарда долларов, за последние 12 месяцев несколько раз переставал работать на много часов, и он по—прежнему стоит намного больше нуля. С Ethereum все будет в порядке, если слияние не произойдет по расписанию.

Чтобы рассчитать влияние, которое этот сценарий окажет на цену ETH, давайте используем динамику цен BTC / USD с 17 июня по 26 июля в качестве бета-версии ликвидности, чтобы определить, какой была бы цена ETH до того, как на столе появился потенциальный разворот ФРС, и без волнения, связанного со слиянием, которое привело к росту цены вверх — при этом все еще включая любое ценовое движение, которое, по нашему мнению, было вызвано исключительно недавними условиями ликвидности в долларах США.

С 17 июня по 26 июля BTC вырос на 1,72% по отношению к доллару США.

Таким образом, мы можем оценить, что цена ETH также выросла бы на 1,72% за этот период времени в отсутствие ажиотажа, связанного со слиянием, - потому что, опять же, мы предполагаем, что слияние является единственным фактором, определяющим превосходство ETH по сравнению с BTC.

Таким образом, неудачное или отложенное слияние вернет нас к $1,081 (минимум ETH 17 июля) * Бета-версия ликвидности (1,0172), или $1,099.

Но в этом сценарии мы также испытываем эйфорию от большего количества напечатанных денег. DeFi продолжит завоевывать позиции на TRADIFI. И если прошлое является каким-либо показателем, Эфир втянет грязный фиат в свою орбиту, поскольку ФРС снова увеличит денежную массу.

Ethereum вырос почти в 10 раз по сравнению с минимумами марта 2020 года, когда ФРС увеличила глобальную ликвидность в долларах США на 25% в течение одного года.

Чтобы быть консервативным, я спрогнозирую, что Эфир только вернется к текущим уровням в 1600 долларов.

Матрица ожидаемых значений.

Я присвоил четную вероятность четырем исходам. (Очевидно, вы можете поиграть с этой базовой моделью, основываясь на своих мнениях, но это простая отправная точка).

Затем я рассчитал доходность от текущих уровней до ожидаемой цены для каждого сценария, взвесил эти ожидаемые доходы по их вероятности и усреднил их все вместе, что привело нас к ожидаемому значению.

При ожидаемой будущей стоимости, которая на 76% выше, чем сегодня, наша форвардная цена ETH / USD на 31 марта составляет $ 1600 (текущая спотовая цена) * 1,7595, или $ 2,815.

Я считаю, что я крайне осторожен с исходом сценария 3, так что это очень консервативная оценка.

И учитывая, что ожидаемая доходность значительно превышает 0%, я могу с уверенностью перевести фиатные деньги в эфир.

Исполнение задуманного.

Давайте оценим наши варианты участия в этой возможности.

Спот / Физический Эфир.

Если ETH в настоящее время торгуется на 76% дешевле по сравнению с моей моделью, то я готов продать fiat и купить Ether сегодня.

Я получаю дополнительный бонус, потому что я получу равное количество токенов от любого появившегося форка PoW Ether.

Эти монеты ETH_PoW могут быть проданы, как только централизованная спотовая биржа перечислит любую пару ETH_PoW.

Фьючерсы на ETH/USD.

Сегодня (4 августа) фьючерсный контракт Deribit 31 марта 2023 года ETH/USD торгуется по цене 1587 долларов.

Цена фьючерсов на мою модель составляет 2815 долларов, и поэтому фьючерсный рынок, по-видимому, НЕДООЦЕНЕН на 44%.

Поэтому, если я хочу выразить свою торговлю с использованием фьючерсных контрактов с кредитным плечом, я должен купить эти контракты.

Колл-опционы ETH/USD.

Учитывая, что в нашей модели говорится, что справедливая стоимость фьючерсного контракта на 31 марта составляет 2815 долларов, это мой форвард на деньги для целей определения цены опциона.

Следовательно, я должен купить колл-опцион со страйком в 2800 долларов.

4 августа цена колл-предложения Deribit 31 марта в размере 2800 долларов США за ETH/USD составила 0,141 ETH.

Используя свою модель ценообразования на опционы, греки выделяют следующие важные моменты:

Если вы не знаете, что это значит, вам не следует торговать опционами.

Я хочу немного больше рисковать в отношении сроков слияния и потенциального роста, поэтому я купил опционные контракты на декабрь 2022 года со страйком в 3000 долларов.

Более короткий срок истечения означает, что я плачу меньшую временную стоимость, что дорого, учитывая высокий уровень подразумеваемой волатильности.

Мой страйк еще больше теряет деньги, и это удешевляет опцион, но, с другой стороны, я буду платить больше за волатильность из-за сложности структуры срока.

Поскольку я планирую свою торговую стратегию перед слиянием, я, скорее всего, буду покупать больше спотовых ETH и участвовать в других финансовых сделках, чтобы максимизировать свои возможности извлечь выгоду из рыночных искажений.

Их должно быть много, как и во время раскола биткойн-цепочки в 2017 году.