CONSOL Energy (CEIX). Отчет за 3-й квартал 2021 года

Долго не доходили руки до обзора отчета за 3-й квартал. Перед прочтением этой статьи рекомендую ознакомиться с обзором, где я подробно рассказал об этой компании, а также с обзором отчета за 1-й и 2-й квартал.

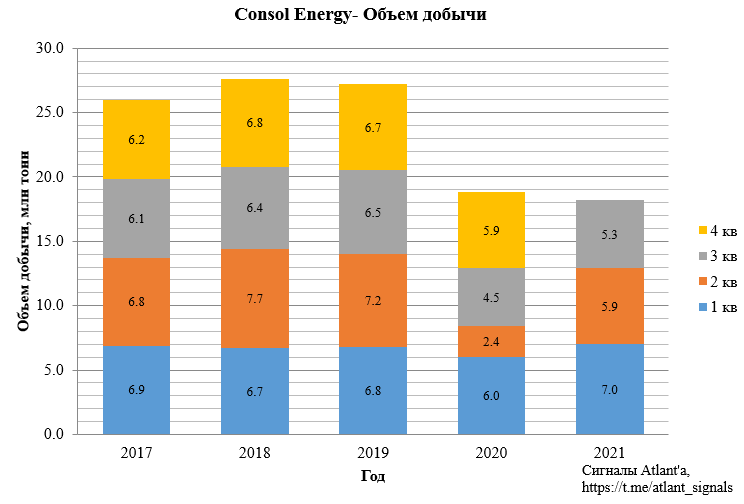

Добыча в 3-м квартале составила 5,3 млн тонн, что на 17,8% выше, чем в прошлом году и на 10,2% ниже, чем в предыдущем квартале. Третий квартал, как правило, является сезонно слабым кварталом из-за плановых остановок на техническое обслуживание, также компания столкнулась с геологическими проблемами и задержками с транспортировкой.

Компания сообщила, что планирует восстановить добычу на 5-й лаве. При этом для этого есть вся техника и даже наняты работники, но подготовительные работы займут целый год, то есть начало добычи ожидается в 4-м квартале 2022 года. С запуском 5-й лавы годовая добыча компании снова восстановиться до 25+ млн тонн.

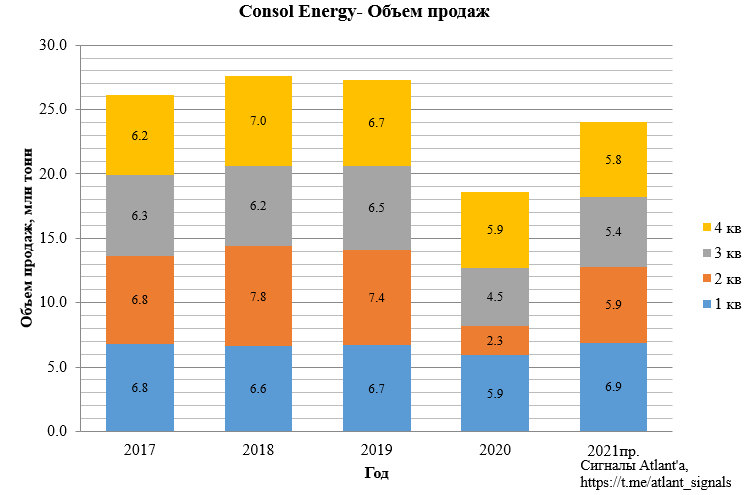

Объем продаж составил 5,4 млн тонн, что на 20,8% выше, чем в прошлом году и на 8,5% ниже, чем в предыдущем квартале. Всего компания планирует реализовать 23,5-24,5 млн тонн угля в 2021 году, если брать середину диапазона, то в 4-м квартале ожидаются продажи в размере 5,8 млн тонн.

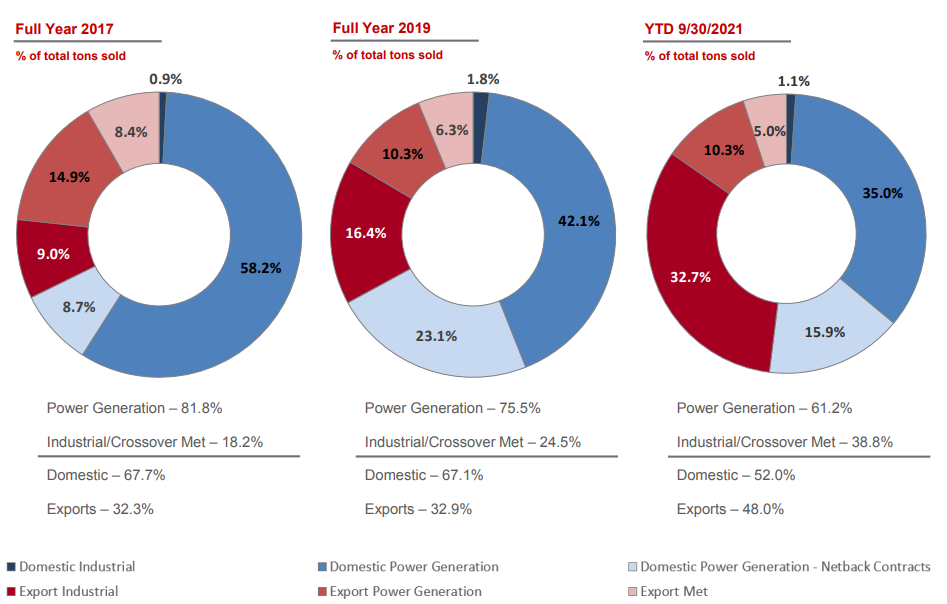

Наличие собственного морского терминала и близость к экспортным направлениям позволяет компании реализовывать продукцию на экспорт, где цены более высокие, чем в США. По итогам 9-и месяцев на экспорт было направлено 54,9% от всего объема угля. 47,1% угля было реализовано в виде промышленного и металлургического, 52,9% для электрогенерации.

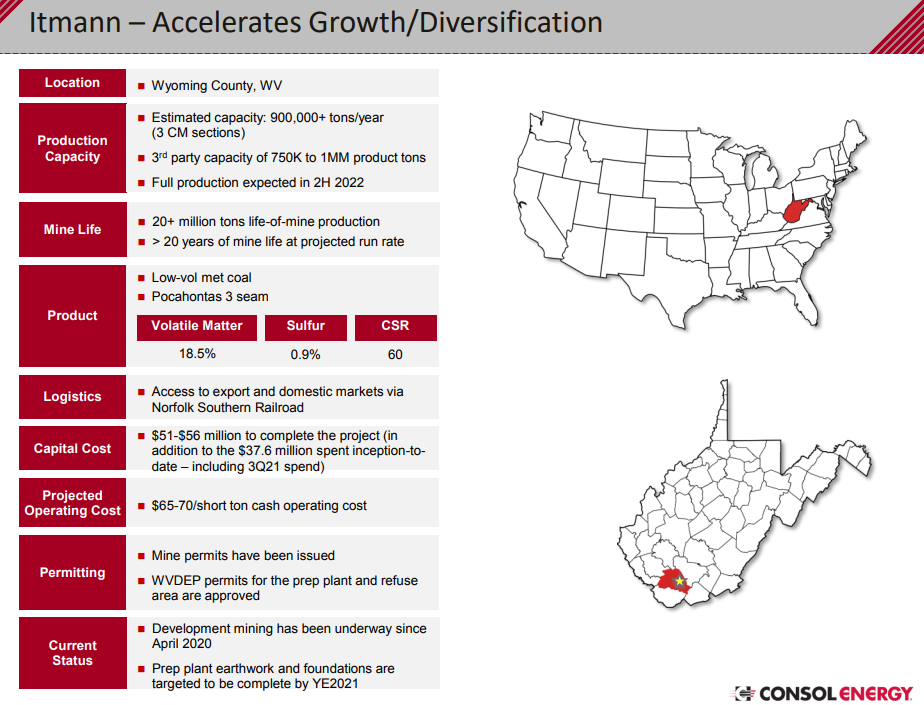

Компания продолжает строительство шахты Itmann, где во второй половине 2022 года производство выйдет на полную мощность - 0,9 млн тонн низколетучего металлургического угля ежегодно. При этом будет построена обогатительная фабрика, которая будет перерабатывать 0,75-1,00 млн тонн стороннего угля. Себестоимость одной тонны будет составлять 65-70 долларов, а рыночная цена продукта на текущий момент около 300 долларов.

Для завершения данного проекта потребуются капитальные затраты в размере еще 51-56 млн долларов.

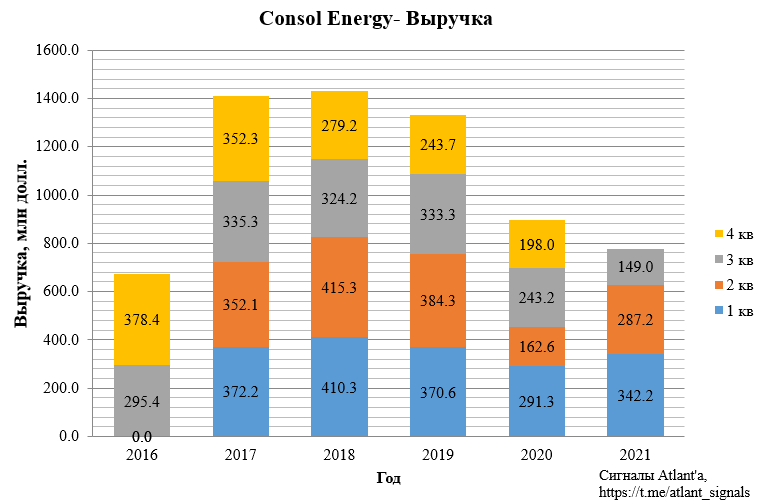

Выручка в 3-м квартале составила 149,0 млн долларов, что на 38,7% меньше, чем годом ранее и на 48,1% ниже, чем в предыдущем квартале. Но в отчете выручка представлена с поправкой на величину убытка от хэджирования 2,0 млн тонн с поставкой в 2022 году.

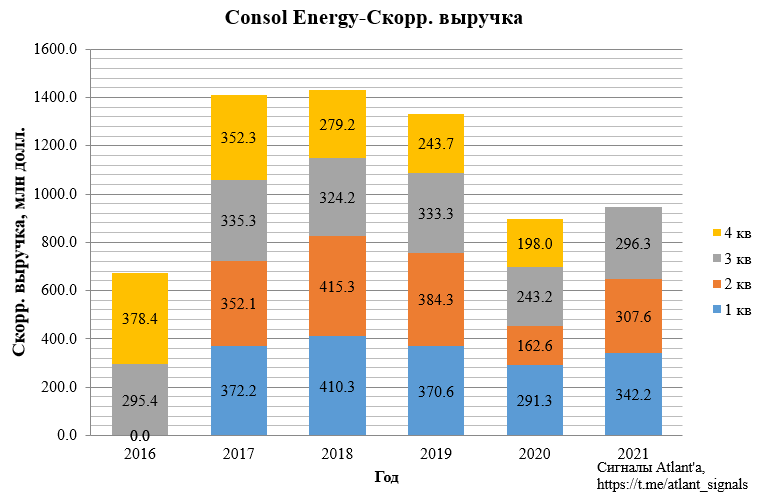

Если не учитывать убыток от хэджирования, то скорректированная выручка бы выглядела следующим образом.

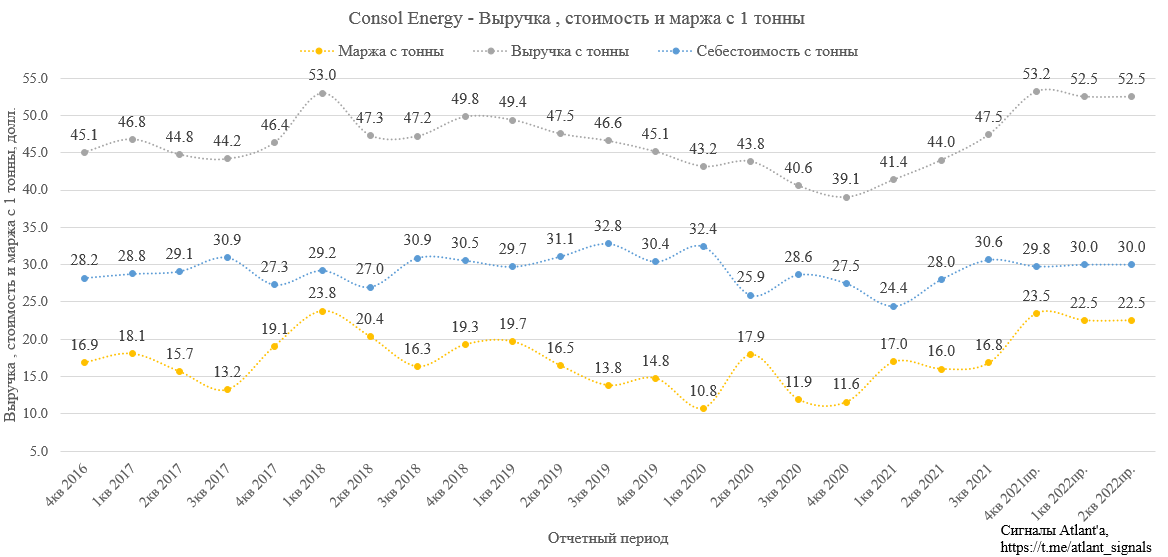

Цена реализации 1-й тонны составила 47,46 долл. Себестоимость 1-й тонны выросла до 30,64 долл, увеличение связано с меньшим объемом реализации и геологическими проблемами. В итоге маржа с тонны составила 16,82 долл.

Ожидаю, что в 4-м квартале выручка с 1-й тонны составит 53,2 долл., что позволит достичь по году средней цены 46,26 долл., заявленной в прогнозе менеджмента. Себестоимость при этом снизится до 29,8 долл., чтобы средняя по году составила 28,0 долл (прогноз менеджмента на год 27,5-28,5) . Тогда маржа с 1-й тонны в 4-м квартале 2021 года составит 23,5 долл.

На 2022 год на момент выхода отчета в начале ноябре было законтрактовано 20,2 млн тонн, кварталом ранее объем контрактов достигал всего 10,9 млн тонн. Из уже законтрактованного объема цены на 3,5 млн тонн зависят от цен на электроэнергию и 1,5 млн тонн привязаны к ценам API2. Контрактные цены колеблются в диапазоне 50-55 долларов за тонну. Для ориентира можно принять цену реализации в 2022 году, как середину диапазона - 52,5 долл. Себестоимость с учетом инфляции вырастет до 30 долларов за тонну. Таким образом, маржа с тонны в 1-м полугодии будет равна 22,5 долл. с тонны.

Во 2-м полугодии 2022 года цена реализации должна будет вырасти, так как начнет выходить на полную мощность шахта Itmann с металлургическим углем. В 1-м полугодии металлургический уголь на этой шахте будет добыт в количестве 150 тыс. тонн.

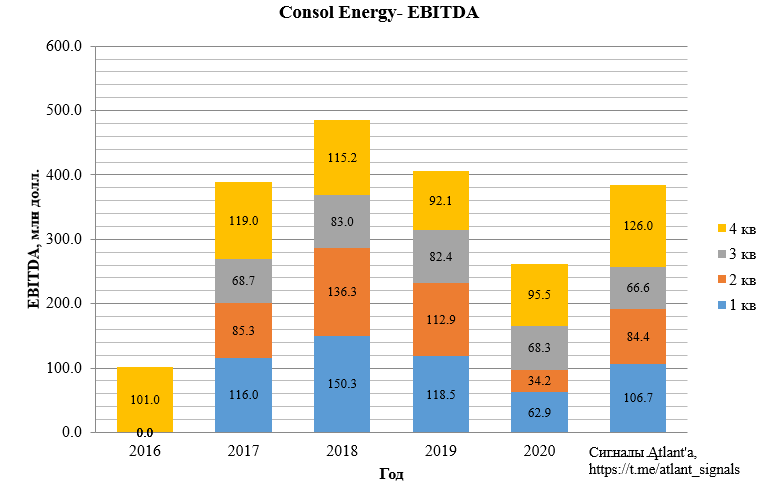

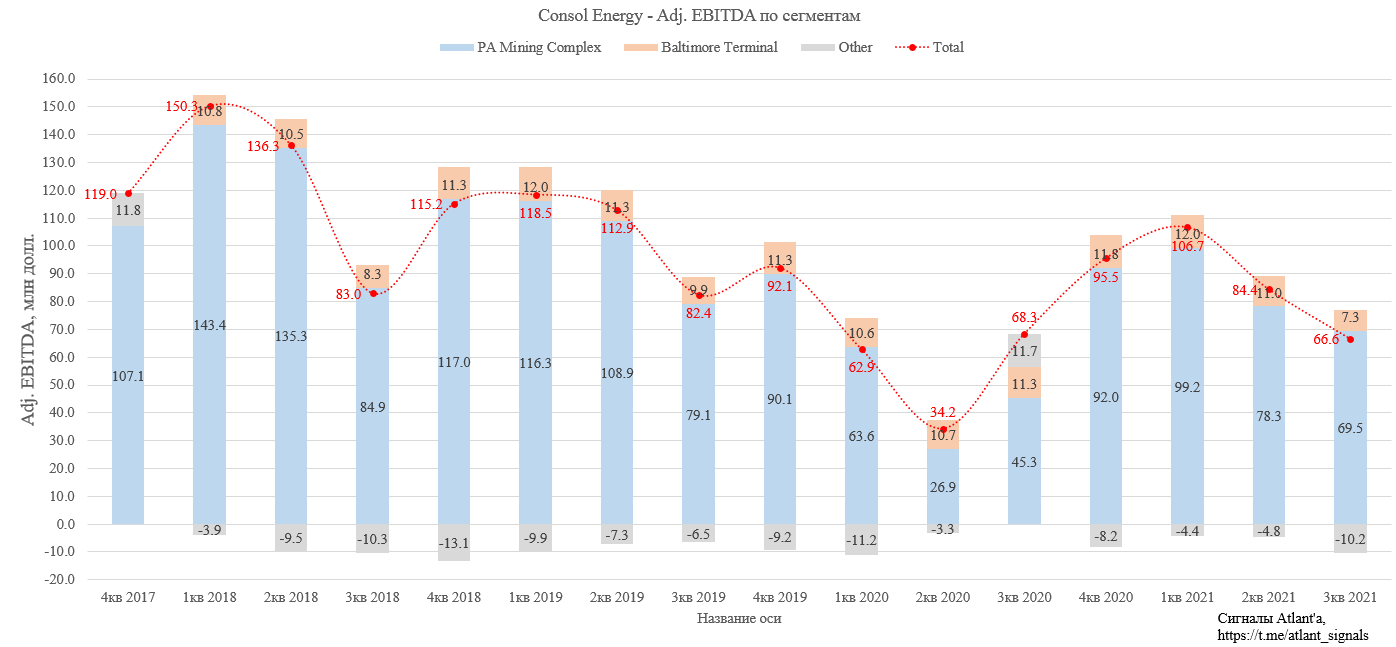

Снижение объема продаж и маржи с 1-й тонны привели к уменьшению показателя EBITDA на 21,1% относительно предыдущего квартала и на 2,5% к прошлому году составил. Ожидаю существенный рост показателя EBITDA в 4-м квартале 2021 года и в 2022 году.

Посегментно EBITDA в 3-м квартале выглядела так.

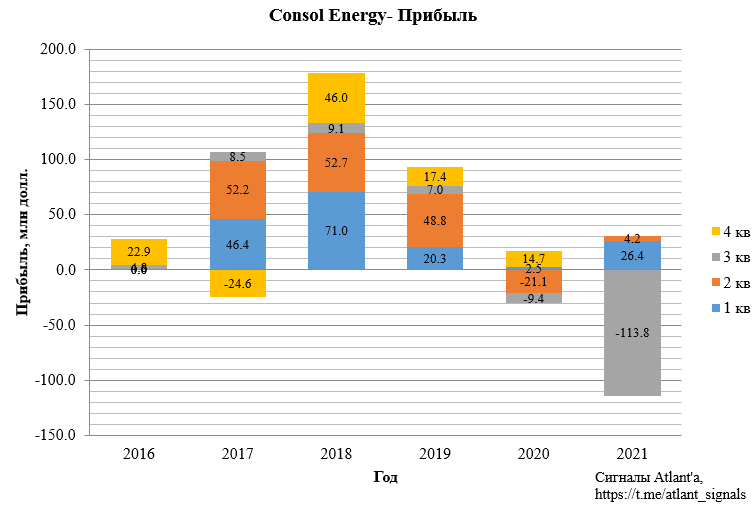

По итогам 3-го квартала компания зафиксировала убыток в размере 113,8 млн долл. Данный результат был получен в результате фиксации бумажного убытка в размере 147 млн долларов (всего в 2021 году 168 млн), вызванного хэджированием своих контрактных позиций на 2 млн тонн угля с поставкой в 2022 году. Форварды API2 на 2022 календарный год были очень волатильными в течение всего 2021 года, закрывшись в сентябре 2021 года на уровне 157 долларов за тонну против 76 долларов за тонну в начале мая 2021 года, что на 107% больше. Однако по состоянию на конец октября цены снизились на 28% по сравнению с 30 сентября, что по оценкам компании привело бы к возмещению 112 миллионов долларов нереализованных убытков, если бы 4-й квартал закончился на тот момент.

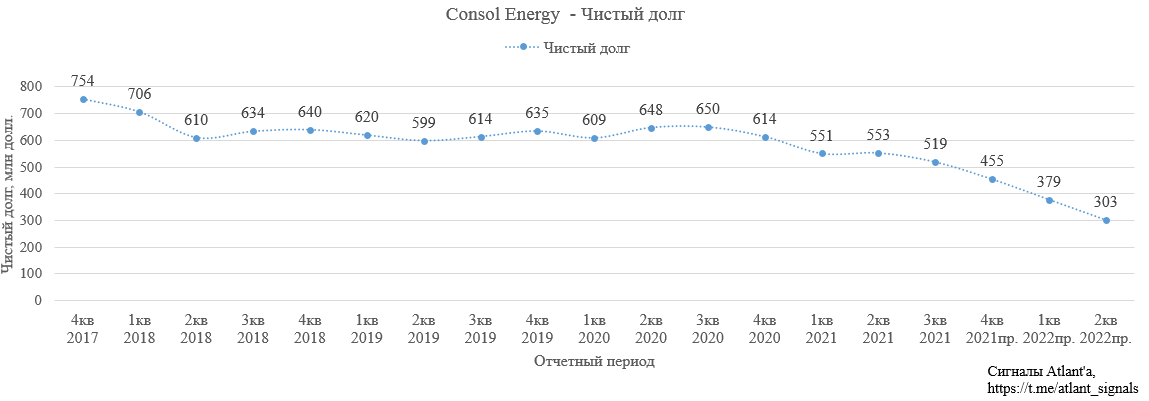

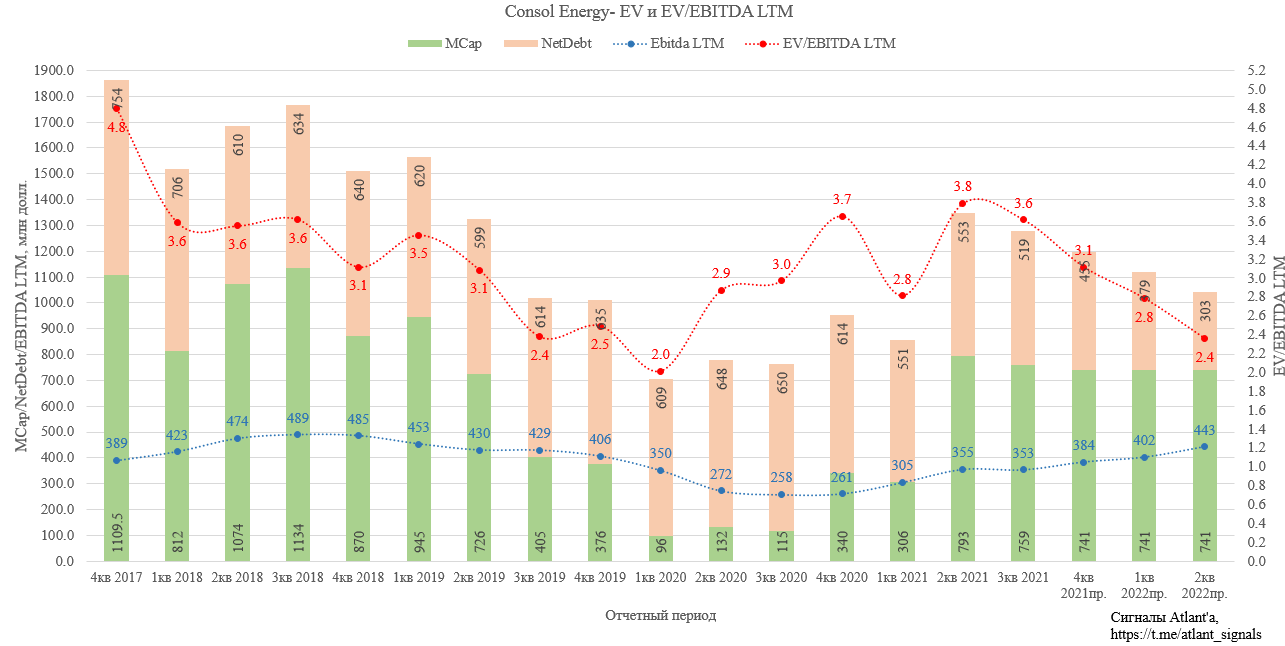

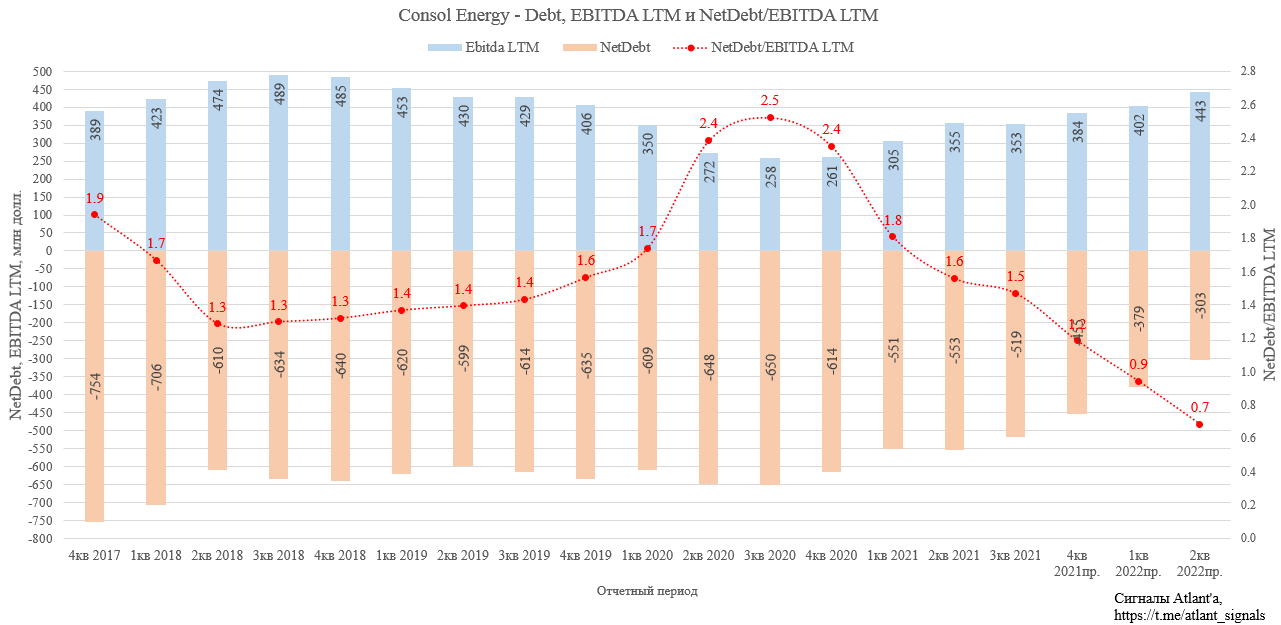

Чистый долг за 3-й квартал снизился на 34 млн долларов и составил 519 млн. Если мои расчеты верны, то по итогам 4-го квартала долг снизится до 455 млн долларов, а к концу 2-го квартала 2022 года - до 303 млн долларов.

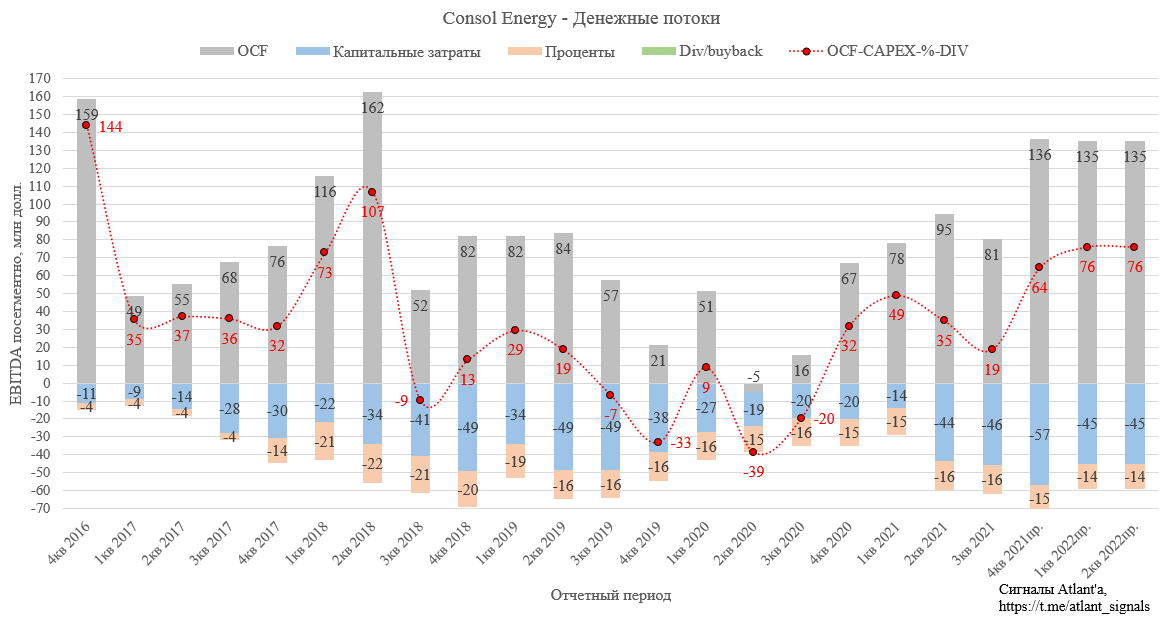

Операционный денежный поток составил 81 млн долларов. Капитальные затраты в 3-м квартале составили 46 млн долларов. На 2021 год компания снизила капитальные затраты до 150-170 млн долл., против объявленных ранее 160-180 млн долларов.

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). Во время коронакризиса стоимость компании падала до 700 млн долл, сейчас она составляет 1200 млн долларов. При этом мультипликатор EV/EBITDA LTM после публикации отчета за 3-й квартал составлял 3,6, справедливый мультипликатор для сектора сейчас около 3,5-4. Если мои прогнозы верны, то начиная уже с 4-го квартала 2021 года мультипликатор начнет стремительно улучшаться за счет роста EBITDA LTM и снижения долга. По итогам 2-го квартала 2022 года при неизменной капитализации мультипликатор EV/EBITDA LTM снизится до 2,4.

По итогам 3-го квартала отношение чистого долга к EBITDA LTM составляет 1,5. К концу 2-го квартала 2022 года показатель может снизится уже до 0,7.

Теперь уделим немного внимания текущему положению дел в угольной отрасли США.

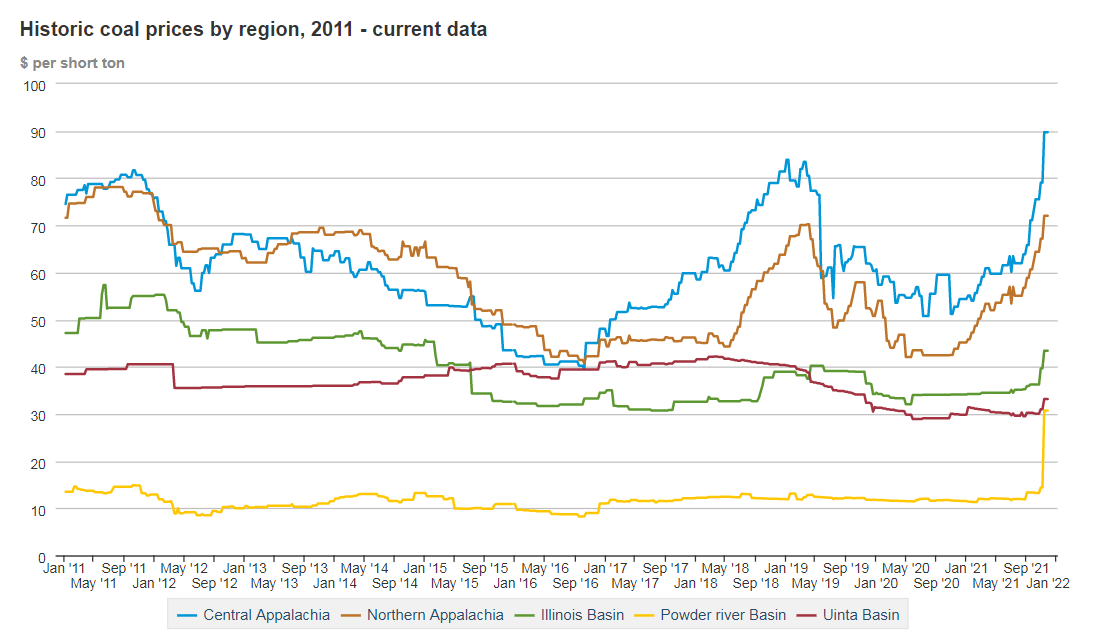

Спотовые цены в бассейне Northern Appalachia восстановились после весеннего падения 2020 года и находятся на 10-илетних максимумах.

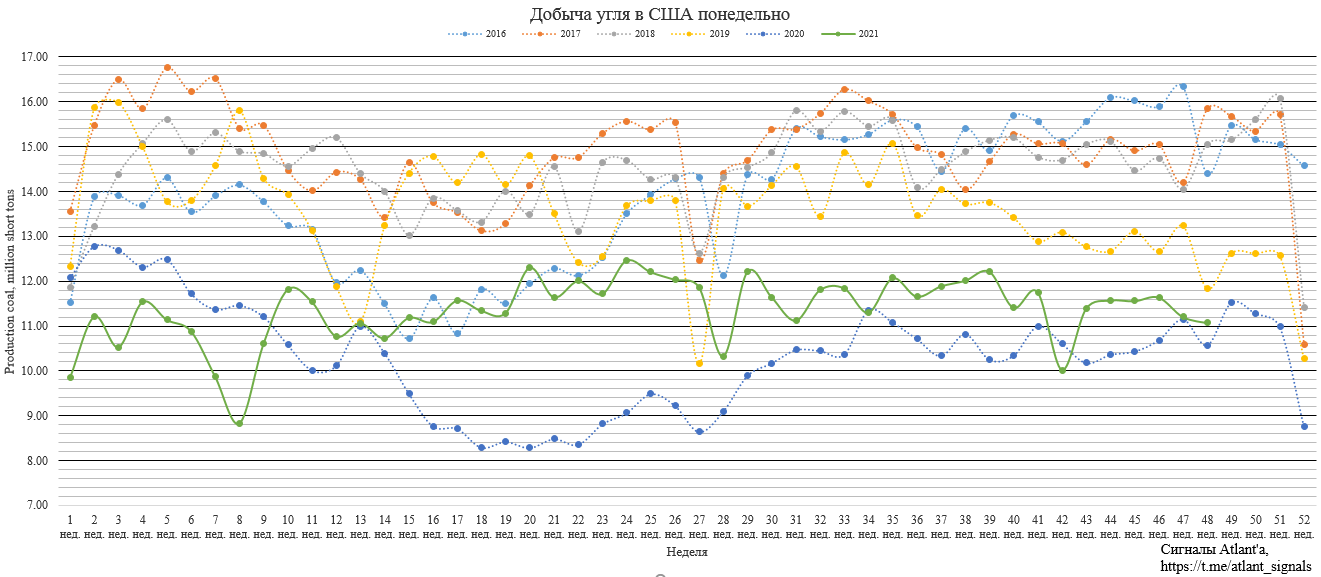

Текущая еженедельная добыча угля колеблется в диапазоне 11-12 млн тонн, что существенно ниже предыдущих лет, за исключением 2020 года, когда экономика и промышленность были парализованы во время пандемии. Более того, менеджмент компании заявляет, что в отрасли никто не вкладывается в разработку новых мощностей. Также мелькают новости о том, что тяжело найти работников в шахту, так как люди считают эту работу бесперспективной из-за зеленой повестки администрации Байдена.

С начала 2021 года восстанавливается объем электроэнергии, произведенной на угольных электростанциях.

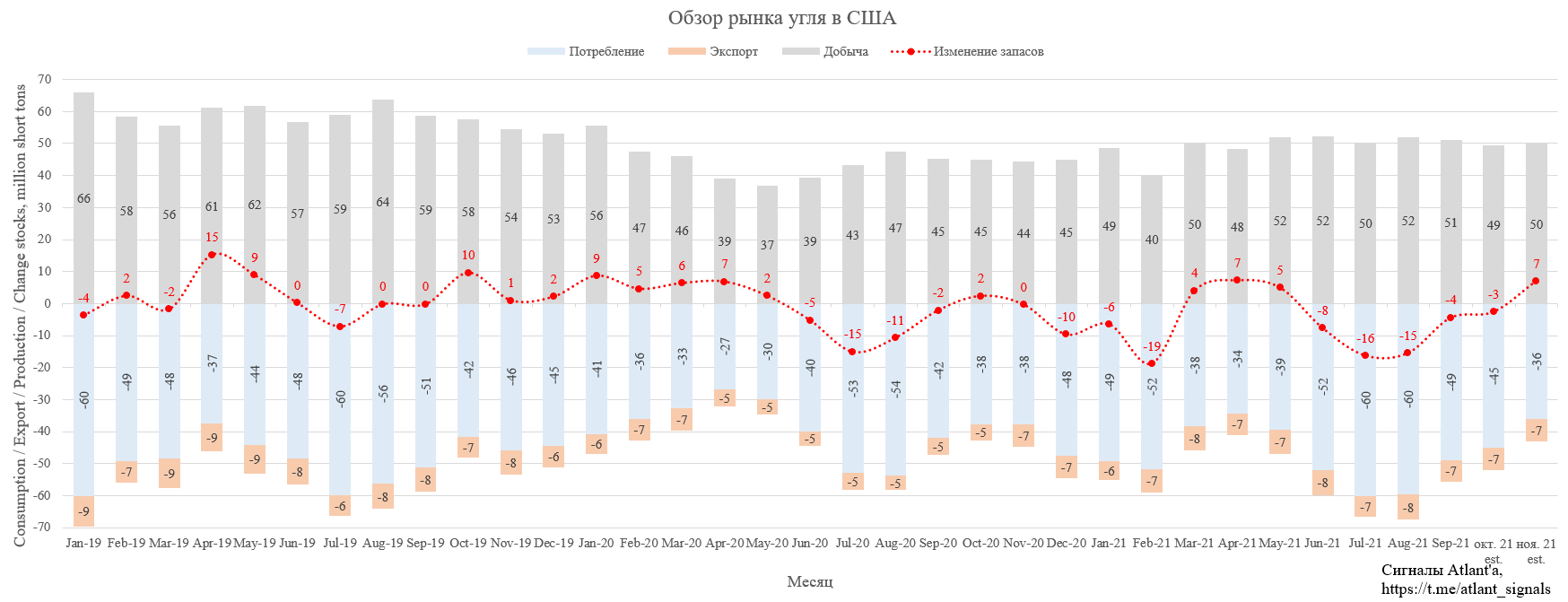

В целом видно, что из-за снижения добычи угля в США и восстановления его потребления, общие запасы угля на складах (производители+потребители) постепенно снижаются с середины 2020 года. Ноябрь оказался теплее, чем обычно, поэтому потребление угольной генерации снизится в этом месяце.

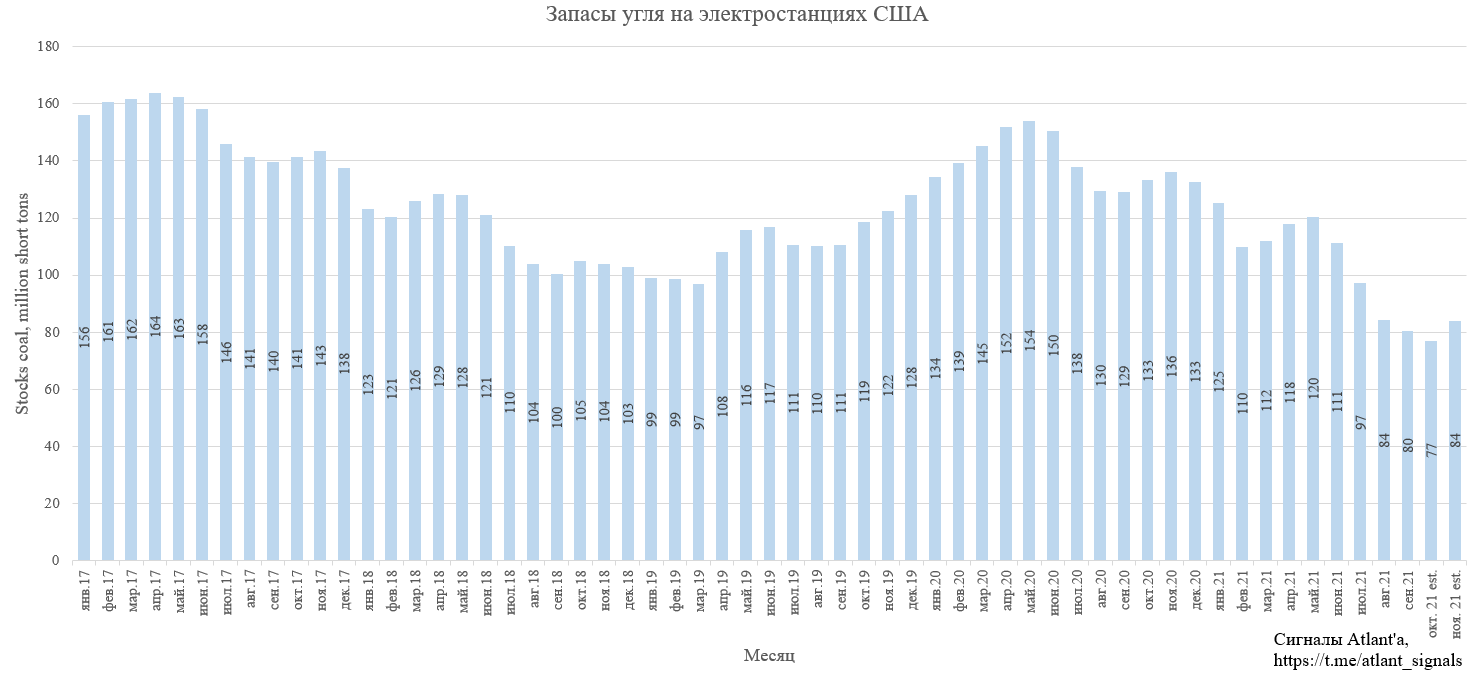

Запасы на электростанциях на многолетних минимумах.

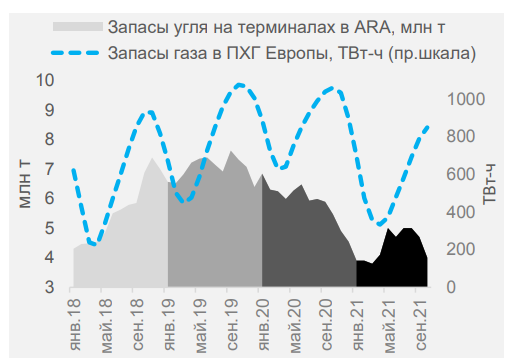

Сейчас по всему миру проблемы с запасами природного газа, что привело к рекордному росту цен на газ. Нехватка газа и высокие цены на него вызвали повышенный спрос на энергетический уголь, что привело к снижению запасов данного топлива на минимальные многолетние уровни для данного времени года.

Например, запасы угля в Европе (график из обзора УГМК).

Запасы угля в Индии (график из обзора УГМК).

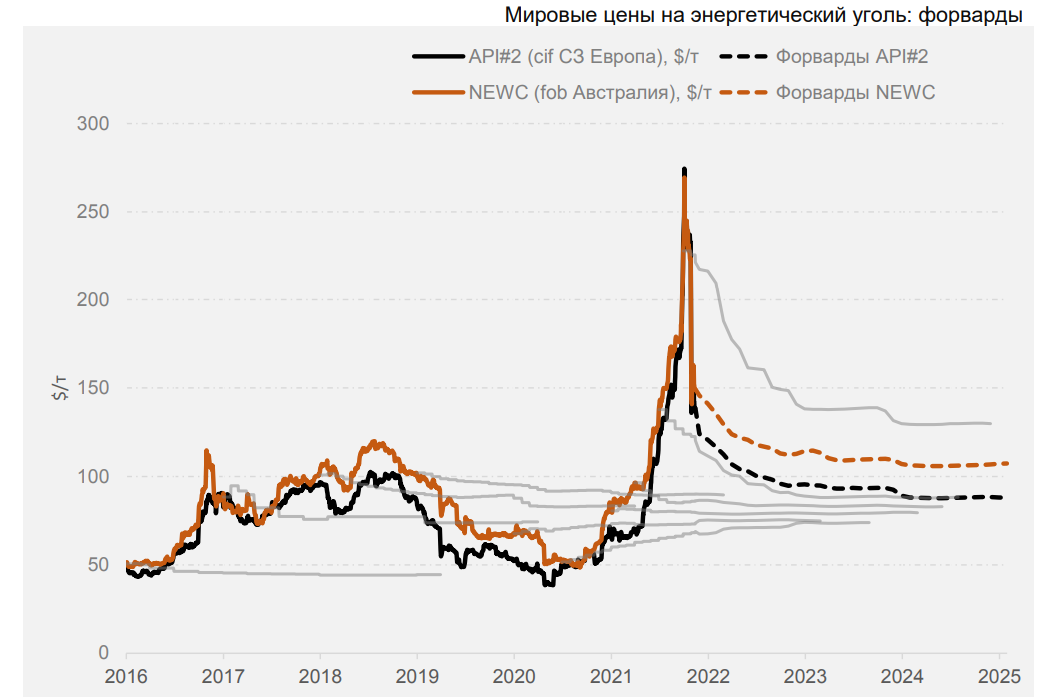

Минимальный уровень запасов и повышенной спрос привели к ралли в энергетическом угле на всех базисах поставки. Избежать паники отчасти удалось благодаря Китаю, который приказал всем шахтам начать добычу энергетического угля. В итоге снизились цены в стране, а следом и в мире. Однако котировки угля все еще они находятся выше максимумов прошлых лет, а форварды всего лишь снижаются к ним (график из обзора УГМК).

Для Consol Energy имеет значение еще и стоимость электроэнергии в США, так как часть контрактов привязано к ней. И цена на электроэнергию в США находится на максимумах предыдущих лет.

Итак, котировки компании с момента публикации 1-й статьи восстанавливались с 9 до 36 долларов, но после Китайской интервенции на рынке угля котировки снизились до 21. Текущие цены на топливо и запуск шахты с металлургическим углем позволяют рассчитывать и на обновление исторического максимума в течение года.

Отчет компании за 4-й квартал будет в начале февраля, там после 2-х убыточных кварталов мы увидим большую прибыль от производных финансовых инструментов и от операционной деятельности.

Я продолжаю держать акции. Ситуация на рынке угля благоприятна для компании, но нужно держать руку на пульсе.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале