Будут ли электрокары Tesla бороздить марсианскую поверхность?

Насколько вероятна колонизация Марса? Сколько времени потребуется чтобы это осуществить? Сможет ли Илон Маск реализовать свой проект? Кто он: гениальный ученый или гениальный предприниматель?

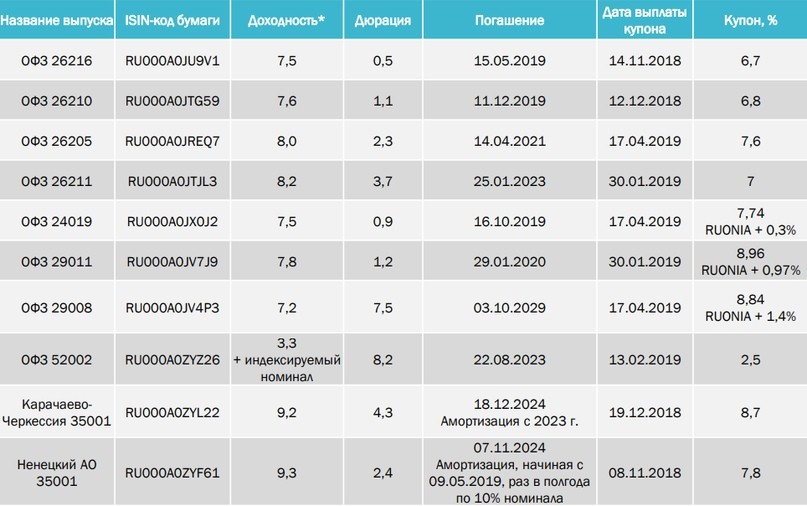

Как вложить миллион рублей в ОФЗ?

Последние несколько лет происходит приток денежных накоплений из банковских вкладов в инструменты с фиксированной доходностью – облигации. Чаще всего, бывшие клиенты банков выбирают альтернативу вкладам по надежности – государственные облигации. Кто – то для этого использует обычный брокерский счёт, кто – то более подкованный, такой инструмент как ИИС.

ЦБ хочет видеть всё. Анализ концепции ЦБ.

Проанализируем тезисно документ под названием «Концепция противодействия недобросовестным действиям на финансовом рынке».

Вся правда об ИИС: государству невыгоден налоговый вычет!

С 1 января 2015 года в России существует новый механизм сохранения своих кровных накоплений — индивидуальные инвестиционные счета (ИИС). Основная цель которых — привлечь средства физических лиц на фондовые рынки России для улучшения финансового климата и экономики.