Пульс вторичного рынка VC x Marsbase 2

Данная статья раскрывает достаточно молодое, но активно растущее направление в web3, которое уже успело стать драйвером рынка - web3 VC OTC, или же вторичный рынок венчурных сделок в web3.

Несмотря на то, что блокчейн позиционируется как открытая система, и большинство важнейших проектов транслируют философию децентрализации, вторичные рынки web3 могут быть более прозрачны, чем в TradFi, но в силу новизны данного направления, остается множество слепых пятен. Закономерно, что помимо устойчивого роста всего рынка криптовалют, его драйвер в виде VC также набирает обороты, а вторичные сделки позволяют более мобильно распоряжаться ликвидностью, поэтому важность этого сегмент невозможно переоценить.

Знание и умение ориентироваться в таком инструменте сейчас — важный стратегический шаг при построении современных инвестиционных портфолио. В данной статье мы дали экскурс с определения классических венчурных рынков, чем от них отличается web3 и углубились непосредственно в тему нашей статьи web3 VC OTC, эта работа является уникальной, так как репрезентует опыт и ранее непубличные данные компании, которая на данный момент генерирует треть от всех объемов данного сегмента.

Вступление

Представьте себя, сидящим на кресле под теплым калифорнийским солнцем. Где-то неподалеку, в пригороде Сан-Франциско, офис Sequoia Capital, в 20 минутах езды от него стоит милый домик, где официально располагается Andreesen Horowitz, ещё на 20 минут южнее располагается штаб квартира Y Combinator. Вам повезло, ведь на дворе конец нулевых и единственная возможность стать венчурным инвестором это либо родиться в семье очень богатого человека, либо, если вы не так удачливы в родовую лотерею, поселиться где-то неподалеку от этих милых домиков, где управляют миллионами. А? Так ты роидлся в Бангкоке/Чунцине/Москве/Мумбаи? I am sorry, путь в мир больших денег закрыт.

Но наш мир меняется, меняется и венчур, и не в последнюю очередь благодаря крипте. Крипта более эгалитарна, открыта и, в теории, ликвидна. И это не в последнюю очередь видно в мире больших инвестиций.

За последние 5 лет в криптопроекты пришли больше деньги. Компании собирают по 5 раундов и достигают оценок в $3-4-6 миллиардов ещё до выпуска токенов. А условия меняются, приходят кризисы, возникают и умирают нарративы, а доли в компаниях выливаются на вторичный рынок. Фонды ищут покупателей на свои доли и ребалансируют портфели. Вторичка открывает для ранних инвесторов возможность фиксироваться до TGE, продавать часть тела инвестиций и оставаться в безрисковой позиции.

В крипте появилась россыпь синдикатов, дегенских фондов и индвиндуальных инвесторов, порог входа в проекты на крипторынке низок, он позволяет существовать фондам почти любого размера.

Более того, сейчас, когда мы вошли во время кризиса вторичный рынок на пике своей востребованности. После 2008 мы услышали много историй как умные инвестора зашли купили на вторичке Facebook и обогатились за несколько лет. История повторялась в 2020 и повторяется сейчас. Но отличие крипты в том, что не только большие дяди из солнечной Калифорнии могут участвовать в разделе этого пирога.

И при большом желании мы можем увидеть всю подноготную этой борьбы между капиталами. Проблема OTC сделок в том что они крайне непрозрачны и непубличны, но имея о них данные или выход на открытый рынок, можно предсказывать события связанные с проектами. Команда, инвесторы ранних стадий, могут продавать свои доли на вторичке за годы, до того как публика увидит настоящий токен. Иногда команда продает почти все свои токены сразу как только появляется такая возможность, иногда все свободные предложения сразу выкупаются инвесторами или цена начинает расти без причины. Без причины для стороннего наблюдателя. Летом этого года, цена на Celestia на вторичке сильно выросла c $1,5b до $3b FDV, вообще без каких либо видимых изменений или новостях о проекте. Через месяц после этого, они анонсировали запуск mainnet, в ноябре 2023 года произошел листинг. Сейчас оценка Celestia на споте $6b FDV. И таких "необоснованных" изменений спроса и предложения на вторичке происходит много. Венчур опережает рынок и у нас, кажется, появляется возможность следить за его действиями.

Обстоятельства появления вторички, истории успеха во времена кризисов, иксы на долгах FTX, логика венчура, виды сделок и какие можно вынести инсайды из данных вторички, это всё то, что мы исследовали в этой статье. На основе исследований мы определили горизонты и перспективы развития web3 vc otc на ближайшее десятилетие.

Традиционный OTC рынок

Публичный рынок: Вторичный рынок это любой финансовый рынок где торгуются ценные бумаги (акции, облигации), которые уже были выпущены эмитентом - компанией или государством. То есть вторичный рынок формируется в тот момент, когда кто-то купил акции напрямую от компании и решает продать их кому-нибудь ещё.

Можно провести аналогию с рынком автомобилей. Когда вы покупаете новый автомобиль из автосалона это покупка на первичном рынке (от "эмитента"). Когда спустя пару лет вы решаете его продать и выставляете объявление, ваш автомобиль становится товаром вторичного рынка.

Например, "Фондовый рынок" Nasdaq, NYSE и т.д. это вторичный рынок для публичных компаний, где их акции или другие ценные бумаги могут свободно покупаться и продаваться между инвесторами, ритейлом и т.д. по рыночным ценам.

Непубличный: Акции, которые ещё не торгуются на фондовом рынке относятся к непубличному вторичному рынку. Как и зачем данный рынок зародился?

По сути это прямые сделки между продавцом и покупателем. Если у вас есть свободная доля в компании и вы хотите её продать, то вы ищете покупателя, который захочет её приобрести напрямую из ваших рук.

Причина широкого распространения этого рынка в последнее время, в активном развитии стартапов и VC культуры в целом. Большие компание ликвидны и торгуются на бирже, любой может зайти и продать свою долю в кратчайшие сроки. В отличии от них, инвесторам в стартапы намного тяжелее продавать части своей собственности. А желание иметь ликвидные активы, время от времени ребалансировать портфель, фиксировать часть прибыли никуда не уходит и нужно искать способ сделать свою "непубличную" собственность более ликвидной.

Это отличный способ для компаний, венчурных фондов, как покупать активы, так и улучшать свою exit стратегию, добавляя иные инструменты и возможность продавать часть активов.

Изначально непубличный вторичный рынок зародился в 1980 годах. Тогда это был рынок LP (limited partnership) или ограниченных долей участия в фондах. Разные инвесторы торговали между собой долями в своих фондах. Этот рынок и сейчас остается огромным, на момент 2023 его объем составляет более $50Bn.

К концу 90-х началу 2000-х начали приобретать популярность прямые сделки по портфельным компаниям разных фондов, которые оказались не слишком хороши в инвестициях и находились в стадии ликвидации. Из примеров Enron Broadband Ventures, Infospace Venture Capital, и EDS Ventures. Эта практика остается достаточно популярной и крипта создает огромные возможности для развития рынка долговых обязательств. О его развитии в условиях крипты дальше в статье.

То о чем мы здесь будем говорить плюс-минус широко началось в 2009. Тогда Facebook впервые запустил вторичную распродажу, которая велась непосредственной самой компанией. Заинтересованные покупатели могли выкупить доли сотрудников или директоров в компании, всё это без выхода на IPO. История произошла на излете кризиса 2008 года и те кто увидел эту возможность зашли в одну из лучших сделок своего времени. Кстати одним из покупателей тогда был Mail.ru, больше про эту историю далее.

Потом такую же сделку провел Twitter. К 2018 количество подобных вторичных предложений выросло до 228, а к 2021 в пик венчурного пузыря до 1100.

Ответ на вопрос почему такие закрытые продажи от компаний начались именно в 2008, а не раньше, достаточно прост.

Причина в том, что последние 20 лет наблюдается взрывной рост финансирования со стороны венчурных фондов.

Увеличение объемов венчурного финансирования позволило компаниям намного дольше оставаться приватными. Благодаря этому масштабирование сдвигается на более ранние стадии развития продукта и отбирает у проектов необходимость выхода на публичный рынок. Они могут получать финансирования, не выходя на IPO, не выпуская свои акции на фондовый рынок и публичные торги.

В 1990 средний возраст компаний на IPO составлял 6 лет, а средняя годовая выручка была в $30М.

К 2021 средний возраст компаний на IPO дошёл до 12 лет, а средняя годовая выручка дошла до $200М. В пересчете на инфляцию - это рост выручки примерно в три раза.

По отдельным компаниям можно увидеть серьёзный шифт от 4 до 5 лет на заре эры интернета. К 7-8 годам в нулевые и до 10-15 лет в наше время.

Компании теперь растут в несколько раз до выхода на биржу. Можно просто посмотреть на количество "венчурных единорогов", которые достигли $1Bn оценки до выхода на публичный рынок. В 2012 году количество таких компаний было меньше 15, а в текущее время их уже больше 1300. В сумме они оцениваются в $4.6Tn.

И чем дольше компания остается непубличной, тем больше нужда во вторичных сделках, ведь договариваясь между собой о продаже долей в непубличных компаниях акционеры таких компаний (инвестора, команда, сама компания) могут получить доход со своей доли до того как компания стала публичной. Инвесторам это позволяет раньше получить прибыль со своих инвестиций, сотрудникам позволяет не ждать долгие годы, чтобы продать опционы.

Весь этот "непубличный" рынок о котором мы говорим и называется внебиржевым, иными словами OTC - over the counter. То есть торговле без публичных бирж напрямую между держателем и покупателем.

В промежутке с 2012 по 2021 вторичный рынок вырос с $13Bn до $60Bn. За этот же временной период венчурное финансирование выросло с $50Bn до $600Bn.

В 2022 рынок слегка успокоился и оздоровился (начались ликвидации). Но объемы вторичных сделок почти не упали. Инвестора остались сидеть на рекордных количествах "Сухого пороха", который естественным образом выливается на вторичный рынок и ещё сильнее драйвит её рост.

Проблема закрытости вторичного рынка

Из-за отсутствия централизованного посредника, вроде фондовой биржи, которая сама занимается заполнением стаканов и учетом сделок, в OTC рынках есть некоторые ограничения.

- Нет данных об изменении цены.

- Неэффективное установление цен (из-за информационной асимметрии между покупателями и продавцами) (Less efficient price discovery)

- Долгие циклы проведения сделок и расчетов.

- Высокая административная/операционная нагрузка на компании. Юридические вопросы.

- Ограничения на трансфер акций.

Публичные рынки. (Фонда та же) Обычно более открыты. На них видны последние покупки и продажи, видна цена и можно посмотреть историю цен (график). Это дает возможность анализировать сделки и делать некоторые выводы по состоянию рынка. Плюс публичные компании подчиняются ряду законов которые обязывают их раскрывать доходы и финансовое положение. Они более открыты для ритейла. По сути почти любой может скачать Robinhood если он в US или какие-нибудь Банкофф Инвестиции если он в наших краях. И вот уже через пару часов у него брокерский аккаунт, можно начинать сливать свой депозит на опционах. YOLO.

На публичных рынках очень большая ликвидность и количество сделок. Чем больше ликвидность тем эффективнее происходит discovery цены, а инвесторам такие массивы информации позволяют делать более обоснованные решения по поводу распоряжения своими активами. Арбитраж делает любую разницу в цене недолговечной.

Закрытые же рынки. OTC. Они обычно менее прозрачны, менее доступны и соответственно менее ликвидны. Из-за отсутствия инфраструктуры сложно соединить между собой продавцов и покупателей. Сделки в общем проходят значительно реже, данных о исторической цене нет. Сложнее делать информированные решения исходя из анализа спроса и предложения на рынке.

К тому же если порог входа на публичный рынок очень низок, то вторичные рынки традиционно требуют быть аккредитованым инвестором. А чем более закрытый и непрозрачный рынок тем больше в нем информационная асимметрия, тем меньше в нем акторов и тем менее он эффективен. Покупатели не знают кто продает активы, а продавцы не знают, хочет ли кто-то купить их активы.

И за годы развития начало появляться множество инфраструктурных решений, которые в той или иной степени решают эти вопросы.

Первыми платформами на традиционном рынке были SharesPost и SecondMarket, они предоставляют возможность покупать и продавать акции частных компаний (AirBnB, Uber, Palantir и пр.). Появление этих платформ сильно разнообразило существующее разнообразие сделок. Они позволяют более эффективно обслуживать небольшие сделки по продаже индивидуальных долей или, например, прямые продажи из портфелей фондов на ранних стадиях для привлечения ликвидности.

Web3 Вторичный рынок

В Web3 тоже существует вторичный рынок. За последние 5 лет сфера наполнилась венчурными инвестициями и множеством стартапов. Многие из них находятся в разработке до сих пор.

Большинство из этих проектов использует токенизацию как вид монетизации и выплаты доли инвесторам. Токенизация, в целом отличительная черта Web3. Она позволяет создавать повсеместную ликвидность проектам на любом этапе развития. Стирает барьеры в виде границ, сложностей перевода, регуляторных вопросов и так далее. С помощью токенов в крипте очень просто выйти на публичный вторичный рынок на любой стадии развития проекта.

Некоторые в поисках финансирования и ликвидности запускают токен на ещё на стадии MVP когда продукт из себя ничего не представляет. Много проектов запускали токены и на стадии Pre MVP (да и вообще на стадии проекта нет, токен есть). Использовали ICO, IDO, сейлы и так далее. Способов монетизации через работу с токеном за последние 7 лет с момента первого бума эфира придумали много. Рост таких решений пришёлся на времена до начала активного вливания венчурных капиталов в сферу.

Но даже, несмотря на то что токенизация позволила значительно проще выходить на публичный рынок, множество инвесторов и команд всё ещё имеют запросы на осуществление OTC сделок внутри крипты.

Есть 3 основных случая, в которых стороны нуждаются в ОТС торговле:

- Проект ещё не выпустил токен в паблик/не планирует токен.

- Выпустил, но используют вестинг.

- Публично торгуется, но низколиквиден.

У выпустивших свои токены Web3 проектов есть условия распределения, вестинги и так далее, которые ограничивают ликвидность доли, находящейся в распоряжении инвесторов.

И даже если токены уже торгуются, то часто возникает проблема с низкой ликвидностью в публичных стаканах. Продажа своей доли через столь низколиквидный рынок может повлечь потерю части денег на слипадже или сильную просадку токена.

(здесь график увеличения венчурного финансирования в крипте)

(Здесь график роста объмов OTC рынка в крипте. Ещё круче было бы совместить такой график с графиком общей капы крипты/капы VC инвестиций и посмотреть корреляцию) есть она вообще или нет

Фундаментально у Web3 проектов есть значительное преимущество из-за того что они имеют доступ к более прозрачной и ликвидной модели для проведения OTC сделок.

Это преимущество которого нет у Web2 компаний. Они вынуждены опираться на всяческие закрытые и доверительные модели. Фонды или стейкхолдеры должны искать покупателей на свою долю, проводить ряд юридических процедур, которые могут быть недоступны инвесторам из других юрисдикций и так далее.

Кроме того базы данных для учета доли участия в традиционных компаниях очень примитивны. Таблицы капитализации в сравнении распределенным реестром выглядят как камень против F-35. Конечно аэродинамика есть, да и голову проломить можно, но летать он будет постольку поскольку.

Эти преимущества Web3 сильно демократизирует вторичный рынок и рынок инвестиций в целом. Сейчас на вторичном рынке открыто лежат предложения на LayerZero, Zksync, EigenLayer, Aleo и так далее. Их все можно посмотреть на сайте Marsbase.

Сейчас Web3 венчур больше похож на те далекие времена бума силиконовой долины, когда Apple выходил на IPO всего через 4 года после своего основания. Но очень быстро эта ситуация изменится. Рынок крипты растет и развивается и уже к следующиму циклу он, вероятно, станет очень крупным и сложным. Все самые простые реализации технологии будут так или иначе достигнуты и мы придем к тому моменту, что для запуска нового "убийцы Эфира" потребуются десятки миллиардов и долгие годы разработки. С этой точки зрения крипта станет более зрелым и неповоротливым рынком, рост будет не такой экспоненциальный. Но благодаря токенизации ликвидность всей это системы будет сильно выше чем в традиционных финансах. Мы можем увидеть уход в массы торговли на вторичке, возникновение тысяч разных маленьких фондов и индивиндуальных инвесторов, какие-то новые историю успеха и так далее. Крипта и здесь даёт огромное пространство для экспериментов.

Web3 OTC могут сделать рынок более доступным, открытым и ликвидным. А значит более эффективным.

Нынешнее состояние Web3 OTC рынка.

Конечно в перспективе, вторичка в Web3 действительно значительно более прозрачная и эффективная. но пока что, на деле и здесь вторичный рынок неликвиден и неорганизован. В целом даже хуже, чем в традиционных финансах. В то время как индустрия движется вперед и развивается перенося все на открытые децентрализованные рельсы, при OTC торговле всё ещё используются костыли или разные устаревшие способы сделок.

В криптовалютном мире ОТС площадок и менеджеров пока что не так много. Ко всему прочему внебиржевой рынок криптовалюты очень молод. Сфера в принципе слабо регулируется государствами разных стран, нет общего понимания, как работать с этим инструментом. Поэтому многие внебиржевые сделки перешли в частично анонимное, скрытое состояние, когда маркетинг этих услуг осуществляется по рекомендации. Многие из этих сделок заключаются без документов, проверки поверхностны, и методы небезопасны. Через социальные сети, Telegram, WhatsApp и WeChat, инвесторы нарываются на самые изощренные виды мошенничества.

А сейчас с наступлением медвежьего рынка нужда в OTC торговле только увеличилась. Продукты стали разрабатываться намного дольше, команды отодвигают даты релиза до более приятных времен. Венчурные капиталы в свою очередь снижают риски и хотят освободить ликвидность. Падение 3Arrow и FTX напомнило о том, что нужно чаще пересматривать свои позиции в крипте.

Сейчас Web3 вторичка это один из последних серьёзно недооцененных в крипте рынков, который почти не занят и дает огромное пространство для роста.

Покупатели на вторичке обычно относятся к одному из четырех видов:

- Венчурные фонды. Участвуют во вторичных сделках, чтобы зайти в новые компании вне раундов или, чтобы увеличить свою долю в портфельных компаниях, часто есть возможность сделать это с дисконтом, снизив среднюю цену входа.

- Индивидуальные инвесторы. Инвесторы со свободным капиталом, которые могут входить в перспективные по своему мнению проекты. Это позволяет заходить в проекты не торгующиеся на публичном рынке и/или делать это с дискаунтом.

- Фэмили офисы. Мотивация схожа с индивидуальными инвесторами. Могут использовать вторичные рынки для выхода на различные компании на разных стадиях.

Отсутствие достаточно развитой инфраструктуры для проведения этих сделок создает неэффективный и непрозрачный рынок. И сверху на отсутствие нормальной инфраструктуры ещё накладывается и то что в крипте существуют новые уникальные юридические методы проведения сделок.

Стороны соглашений могут продавать как equity, так и токены. В зависимости от вида сделки используются разные юридические процедуры.

Разблокированные токены: такие которые уже торгуются, их можно сразу продавать напрямую p2p между контрагентами.

Equity: Договоры по сделкам с собственностью заключаются традиционными механизмами вроде SAFE (Simple agreement for future equity).

Ещё не вышедшие токены/токены под вестингом: обычно продаются с помощью одного из двух самых популярных в Web3 OTC юридических соглашений. Token Warrant и SAFT (Simple Agreement for Future Tokens). Чаще всего они используются вкупе.

Token warrant - Дает право (но не обязывает) на покупку фиксированного количества токенов, по заранее обозначенной цене в пределах обговоренного срока.

SAFT - Похож на Token Warrant в том плане, что он тоже дает право на будущие токены. Разница в том, что если Warrant просто дает инвестору право на покупку токенов, то SAFT представляет собой обязанность компании их в принципе выпустить. Это позволяет исключить риск того что проект откажется от запуска токена в будущем.

Статистику по проектам и изменению динамике спроса на них.

Боли вторичного рынка web3, решения. Окно в web3 OTC.

Одной из главных проблем, с которой сталкиваются участники вторичного web3 рынка — некомпетентные агенты, брокеры, след с прошлого булл-рана от которых чувствуется до сих пор. Все помнят, как в сообществах любой bizdev, представитель VC, инфлюенсер предлагал сделки с учётом сумасшедшего FOMO на рынке. Многие входили в сделки без должного due dilligence.

Данный тип сделок существует и сейчас, неся в себе существенные риски для обеих сторон. Так, продавец может быть недобросовестным, может пытаться продать неликвидный актив с использованием зеркального SAFT. Всё бы ничего, но имеются частые случаи невыполнения обязательств, неоднократной продажи в разные руки.

Поэтому как и в традиционном вторичном рынке, в крипте тоже начали появляться поставщики инфраструктуры для проведения вторичных сделок.

Самый удобный на данный момент - агрегатор вторичных рынков Marsbase. Цель площадки - объединить весь фрагментированный рынок спроса и предложения в одном месте, сформировать понятую и безопасную инфраструктуру для всех участников вторичного рынка (брокеры, покупатели, продавцы, команды проектов, фонды и др). Для отсеивания разных мутных сделок, проводится валидация клиентов через несколько этапов. Они связываются с проектом, совершают сделку с прямой переподписью.

Другая боль на рынке - скорость закрытия сделок. Часто сделка может проходить от 3 до 6 недель, а в конце с высокой долей вероятности происходит срыв. Решением может быть структурированный процесс проведения сделки, что даёт возможность провести клиентов по пайплайну.

Небольшой факт: Самая быстрая сделка по LayerZero на MarsBase была проведена за 28 часов.

Сейчас их площадка занята дальнейшей автоматизацией процессов. Они обучают AI для первичного отбора сделок, а также предоставления необходимой информации клиенту. Порядка 7 из 10 сделок не проходят валидацию и не размещаются.

Объём вторичного web3 рынка на данный момент в 10.5x раз меньше, чем первичного. Если же говорить о традиционном вторичном рынке, то по разным оценкам вторичный рынок опережает в 8-10 раз первичный. Это ниша, которая имеет десятикратный потенциал роста даже в нынешних кризисных условиях.

При этом сейчас рынок сильно фрагментирован и разделён на типы, чтобы собрать общую картину, вам нужно потратить довольно много времени. К примеру, узнать о всех брокерах, агентах, инвесторах и по крупицам соединять всю интересующую себя информацию. Это сильно затормаживает развитие вторичного рынка. До сих пор очень мало людей знакомы с ним.

Ключевая статистика Marsbase за 2023 год:

- $900m размещено на платформе.

- 450+ сделок.

- Закрыто Marsbase $12M.

- 650+ клиентов : 40% VC’s, 20% dao&syndicates, 15% web3 familly office, 15% corporate VC’s, 10% angel investor.

- 25+ брокеров.

- 30+ партнерств с web3 проектами как Layer Zero, Fuel, Berachain, Magic Square, Hyperlane, Altlayer.

- Доступные активы на платформе SAFT, SAFE , M&A , Fundraising , Unlocked tokens, RWA (soon).

На текущий момент проект агрегирует рынок SAFT/SAFE, M&A, а в ближайшее время ожидается запуск дополнительных разделов по рынку RWA. Помимо этого должны запустить лендинг протокол с SAFT в виде залога, который позволит разблокировать ликвидность SAFT через их протокол кредитования.

К копросу про развитие и эгалитарность рынка, на MarsBase есть возможность входить в сделки по более низким чекам чем обычно, с чеками $25K - $100K. Это решение для молодых VC, DAO & синдикатов. Обычно сделки на вторичке в крипте проводятся по чекам от $500K до $5М.

Из $956M всех размещенных сделок, $412M - от прямых клиентов, а $487M - от других брокеров. Ожидается, что в 2023 году общий объем сделок составит $1.5 Bn.

Общий объем ОТС рынка в web3 в 2023 году составляет $5B Источник: CB Insights: "Web3 Funding Report: Q2 2023”. Около трети из всех этих объемов агрегированы на MarsBase.

Статистика сделок Marsbase от прямых клиентов:

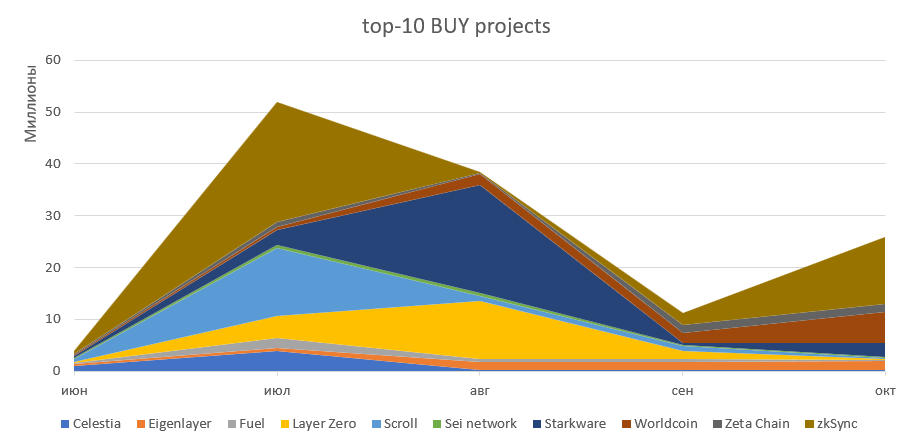

Самые покупаемые проекты: zkSync, Aleo, Starkware, Layer Zero, Scroll, Worldcoin, Eigenlayer, Consensys, Kakarot, Celestia.

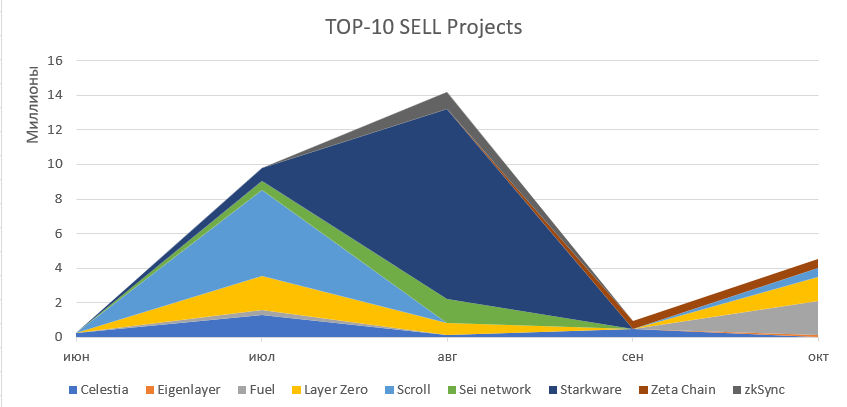

Самые продаваемые проекты: Wemix, Starkware, Aleo, Scroll, Berachain, Vara network, FTX account, Layer Zero, Fuel, Celestia.

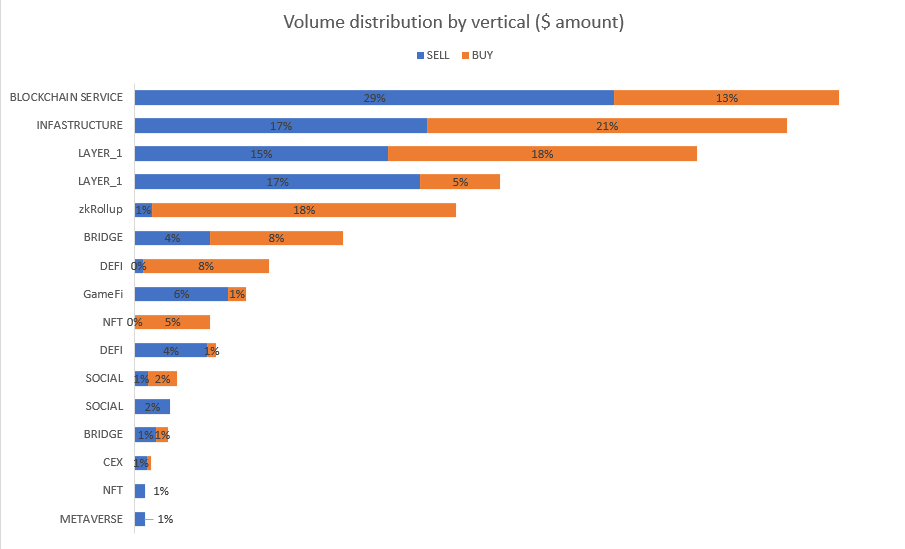

На платформе Marsbase большую часть занимают сделки SAFE&SAFT. Ctqxfc команда начала развивать новые типы M&A, Fundraising, которые уже составляют порядка 10% от общего объема. В будущем планируется добавить RWA активы.

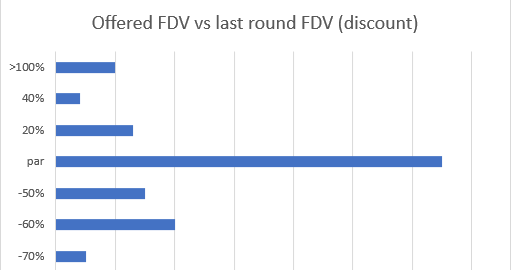

Разница между оценкой продажи и оценкой последнего раунда. Как видно большинство сделок были закрыты по одной и той же оценке с последним раундом. На втором месте сделки, которые закрывались с 60% дисконтом от последнего раунда.

Кроме того, есть вероятность того, что хорошо организованный вторичный рынок в крипте послужит массовому онбордингу традиционных инвесторов в крипто стартапы.

На конференции Permissionless II макро-аналитик Jim Bianco выделил ключевые различия между банковским финтехом и DeFi, подчеркивая, что одним из них является существенная разница в стоимости ошибок в технических решениях. В традиционном финтехе цена ошибки может быть крайне высокой, в то время как в криптовалютной сфере разработчики действуют более гибко, аналогично создателям игр: "Давайте выпустим версию протокола v1.0, даже если она немного глючит. Мы исправим проблемы в v1.1, v2.0 и так далее." Ошибка в игре не приводит к потере реальных средств, в отличие от эксплойта в традиционных финансах или медицине, который может иметь катастрофические последствия, вплоть до потери средств или даже смерти. Именно поэтому представители традиционного рынка не торопятся входить в веб3.

Существует вероятность, что хорошо организованный вторичный рынок в криптовалюте может способствовать массовому привлечению традиционных инвесторов в криптостартапы. Это обусловлено тем, что для венчурных капиталов вторичный рынок становится более привычным и понятным. Это заметно как с точки зрения аналитики, так и при оценке рисков и возможностей. Вход в список инвесторов проектов через вторичный рынок кажется им более предсказуемым. Подобные корреляции с миром веб3 могут стать ключевым фактором в привлечении интереса и грядущего mass adoption.

Вторичные рынки в условиях кризисов и медвежки.

На данный момент мы находимся не только в криптовалютном медвежьем рынке, но и в общемировой экономической рецессии. Количество заявлений на банкротство в США к октябрю 2023 превысило > 500. Сопоставимые цифры были только в 2010 и 2020 годах. В Англии, Швеции, Германии, Японии ситуация идентичная.

Количественное смягчение, которое произошло на фоне кризиса в 2020 слегка сдвинуло привычные циклы и внесло некоторый дисбаланс в экономику на несколько лет.

Дешёвые деньги полетели в рисковые стартапы, криптовалюту. Юридическое давление также ослабло. Вся эта политика отлично справилась с тем, чтобы отсрочить кризис на пару лет, но сейчас её последствия нас догоняют.

Плохие бизнес модели, овер левередж капиталы и разные структурные проблемы в индустриях выросших на эти деньги вылились наружу, когда ставку подняли и деньги в США подорожали. На крипте как видно это отразилось ничуть не слабее чем на традиционном рынке.

Но есть хорошие новости. Такое происходит не в первый и не в последний раз. И OTC рынки, по-видимому, имеют иммунитет к любому виду кризисов. Пример мы уже видели в 2008 и сейчас видим снова.

Сюда данные по динамике вторичных рынков (Внебиржевых ясное дело OTC). В 2008 и динамике вторичного рынка в 2021-2023. https://www.lazard.com/media/40nledua/lazard-secondary-market-report-2022.pdf

https://www.industryventures.com/insight/how-big-is-the-secondary-market-for-venture-capital-an-updated-view-to-a-130b-market/

Причина этого в том, что исторически любой кризис является наилучшим моментом входа в рынок. Фонды перераспределяют свой портфель, чтобы избавиться от чрезмерно рисковых вложений. Умные инвестора же находят сделки по сверх выгодным условиям, которые выстреливают после окончания кризиса.

Вторичные рынки находятся вне сезонов. На буллранах это возможность перераспределить ликвидность и зайти в проявивший себя стартап, который прошел кризисное время и приступил к захвату рынка.

На медвежьем рынке это возможность избавиться от “сухого пороха” венчурным фирмам и фондам, когда риск менеджмент требует обращать внимание на более устойчивые бизнес-модели стартапов, которые способны пройти через это не легкое время. Стоимость экзита из инвестиций VC значительно снизилась, соответственно снизилась привлекательность первичных инвестиций. Это приводит к росту интереса к вторичным рынкам.

https://www.bloomberg.com/opinion/articles/2023-07-11/recession-risks-the-corporate-bankruptcy-wave-will-get-even-uglier

https://www.lazard.com/media/40nledua/lazard-secondary-market-report-2022.pdf

Рынок долговых обязательств.

Во время кризисов многие перераспределяют свои портфели, ищут новые возможности для инвестиций и входов с дискаунтом. Но для многих кризис - финал их истории.

Из этого естественно вытекает тема банкротств и оставшихся долговых обязательств. В начале 2000-х толчком к развитию OTC рынка стало именно начало торговли по долям в портфельных компаниях фондов банкротов.

Проблема в том, что подобные сделки встречаются с теми же ограничениями, которые уже были описаны в главе 2. Непрозрачность, неэффективность и т.д.

Токенизация и криптовалюты предлагают решение для этих проблем, они способны сделать рынок долговых обязательств более ликвидным и доступным. Традиционно торги по долгам происходят за закрытыми дверями между институциональными инвесторами, но в крипте, мы можем наблюдать за ними и даже участвовать.

Взрыв рынка долговых обязательств (Claims Market) произошел в 2022 году на волне банкротств всем известных криптокомпаний. Все они пали жертвой наступления крипто зимы, оверлевереджа и черезмерно рисковых стратегий, последствия которых настигли их после краха Terra Luna. Среди них:

- Three Arrows Capital. Июль 2022.Потеряли всё на UST и на торговле с плечом. Объявили дефолт по долгам перед Voyager Digital, Genesis и BlockFi, которые из-за этого разорились следующими). $3,5Bn долгов.

- Voyager Digital. Июль 2022. Разорились из-за невыплаты долга 3A. $1.3Bn.

- Celsius. Июль 2022, разорились из-за плечей и инвестиций в Luna. $1.2Bn.

- FTX Trading Ltd. Кучерявая история, как же без них. Банкротство Ноябрь 2022. $8Bn.

- BlockFi. Полетевший на Багамы вслед за FTX. Ноябрь 2022. $1.3Bn.

- Genesis Global. Январь 2023. Сначала потеряли все деньги, которые дали в заем 3A, а потом потеряли $175M, которые хранили на FTX. $3.4Bn.

Только на эти 6 вышеперечисленных компаний приходится почти $19Bn долгов. В 2022 всего за один год почти с нуля сформировали рынок более чем на $20Bn долларов. И кто-то должен был его занять.

На данный момент есть несколько решений для торговли обязательствами, они ничем принципиально не отличаются от того что существует на традиционном рынке. Кроме одной, биржи запущенной в Марте 2023 кем бы вы думали, соучредителями Three Arrows Capital.... Она называется OPNX (Open Exchange).

Она позволяет торговать между собой обязательствами компании и даже использовать их как залог для торговли деривативами от Биткоина или Эфира. По сути это создает ликвидность для обязательств и позволяет им выступать полноценным активом.

Отличительная черта банкротств в крипте в том что "кредиторов" (любителей хранить свои сбережения на FTX) очень много. Celsius имел сотни тысяч пользователей с балансами, FTX - миллионы. При этом их балансы могут быть по 10$, 100$, 1000$ что конечно смехотворно по меркам традиционных рынков. И такие сделки бы никогда не были возможно без крипты хотя бы из-за того юридические и транзакционные издержки для продажи своего баланса в 1000$ на обанкротившейся бирже были бы в несколько раз больше итоговой прибыли.

FTX — Ставка на мертвую кобылу

Любой кризис кроме разрухи и разочарования несет ещё и новые возможности.

Самый большой поставщик долгов на рынок это понятно FTX. Где-то под безответственностью Сэма и за дверями амфетаминовой Багамской вечеринки потерялось $9Bn пользовательских средств. После краха весь крипторынок вступил в стадию тяжелой осенней апатии.

За исключением тех кто увидел эту возможность и решил поставить на красное.

Спустя месяц после краха к декабрю 2022 обязательства FTX торговались по цене в 12%-15% от номинальной стоимости. В этот момент несколько миллиардов долгов выливаются на рынок и их начинают перекупать фонды.

- Silver Point Capital, Diameter Capital Partners и Attestor Capital выкупили почти $250M долгов за первую половину 2023. Bloomberg.

- Пользователи с суммарным балансом более чем $1Bn на FTX выражают интерес в продаже своих активов по гигантской скидке через различных брокеров. Декабрь 2022. Wall Street Journal.

Казалось бы зачем ставить на обанкротившуюся биржу с такой репутацией, но тут мы неожиданно узнаем, что мертвая кобыла тоже может принести деньги.

- CEO FTX и ответственным за ликвидацию был назначен John J. Ray III, который в свое время занимался банкротством Enron.

- В начале этой осени FTX разрешили распродать активы на сумму более чем $3,4Bn. Bloomberg.

- После бума AI ряд стартапов в которые инвестировала биржа сильно выросли в цене.

- В начале ноября биржа запросила у суда разрешение продать активов на $744M в Grayscale и Bitwise. Coindesk.

- 2 ноября, Сэм Банкман Фрид, был признан виновным по всем 7 обвинениям, и в сумме должен провести 110 лет за решеткой.

Cовместные усилия и позитивная новость об аресте в итоге привели к тому что стоимость долгов FTX взлетела до своего рекордного максимума в 55%-57% процентов от номинала к нынешнему моменту. В целом, это около 4-5x к первоначальным вложениям.

Ниже график роста ценности долгов FTX.

Больше информации по движению цену, в том числе по Genesis, Celsius и BlockFi можно посмотреть на сайте Claims Market.

Web3 OTC демократизирует рынок и позволяет развиваться маленьким фондам

Industry Ventures в своем исследовании вторичного рынка писали:

Мы наблюдаем экспоненциальный рост активности кроссоверных фондов, хедж-фондов, семейных офисов, суверенных фондов, управляющих активами, корпоративных венчурных групп, университетов, а также других "нетрадиционных" венчурных инвесторов.

Хотя многие из этих групп отличаются высоким уровнем развития и имеют солидную репутацию венчурных инвесторов первого уровня, беспрецедентный рост числа фондов и активности по размещению инвестиций за последнее десятилетие предполагает преобладание таких "новичков".

Это высказывание относилось скорее к традиционным вторичным сделкам. Но OTC рынки в крипте намного более инклюзивны по своей натуре, чем в традиционных финансах. Это видно и по примеру рынка долговых обязательств, рассмотренных выше и по общему вторичному рынку активов. И если это общий тренд, то Web3 будет его локомотивом.

Если раньше для участия в подобных сделках необходимо было быть большой аккредитованной компанией, то в крипто-пространстве почти любой большой инвестор или Family office может зайти в сделку по покупке доли раунда tier-1 компании, перекупить обязательства от FTX, при этом пренебрегая любыми барьерами для входа.

Это всё напрямую связано с токенизацией. Крипто-рынку необязательно быть завязанным на самом себе, чтобы представлять широкие возможности для входа разным группам инвесторов. Токенизация может упростить вход и в реальные активы, вроде недвижимости или эквити традиционных компаний. Это всё может быть возможно благодаря фракционализации, прозрачности, снижению транзакционных издержек и отсутствию посредников для проведения сделок.

У нас есть отдельная статья на эту тему, рекомендую ознакомиться:

Real World Assets (RWA) - катализатор бычьего рынка.

OTC рынок как индикатор

Целая волна компаний претендует занять ведущую роль на вторичном рынке. До недавнего времени OTC рынок был доступен лишь небольшой массе, в настоящее время же он разрастается привлекая всё больше венчурных фондов, DAO, синдикатов, ангел-инвесторов, etc. Вторичный рынок приобретает совсем иные возможности с высоким апсайдом для будущего.

Анализируя движения капиталов на OTC рынках мы можем предсказывать события, связанные с проектами. Часто венчурные фонды, сами команды, обладающие определёнными инсайдами заранее продают свои доли или наоборот увеличивают позиции.

В пример можно привести проект, под названием Manta Network. Он необоснованно вырос за месяц до их объявления о переходе на ZK технологии. Подобных на первый взгляд "необъяснимых" изменений в спросе можно найти множество, главное правильно расставлять параллели. Ответ на всё это максимально понятен — венчур опережает рынок.

Но и мы можем следить за этим. Обратимся к некоторым историческим взаимосвязям.

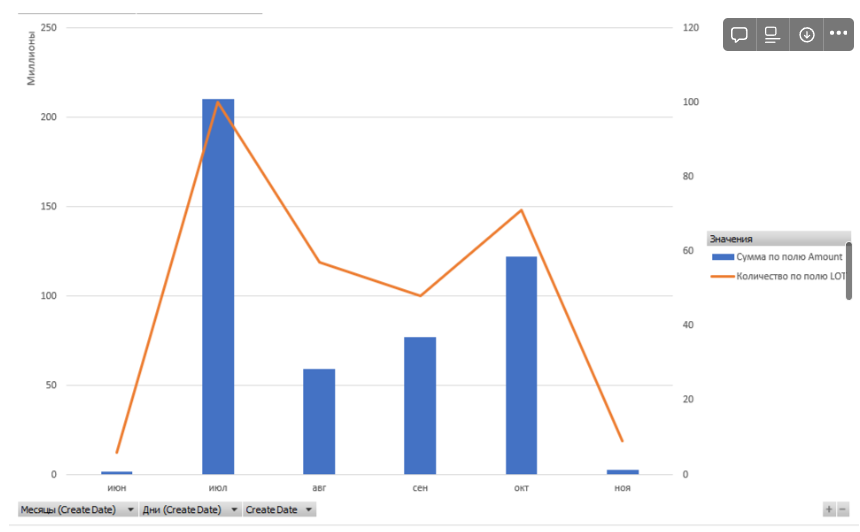

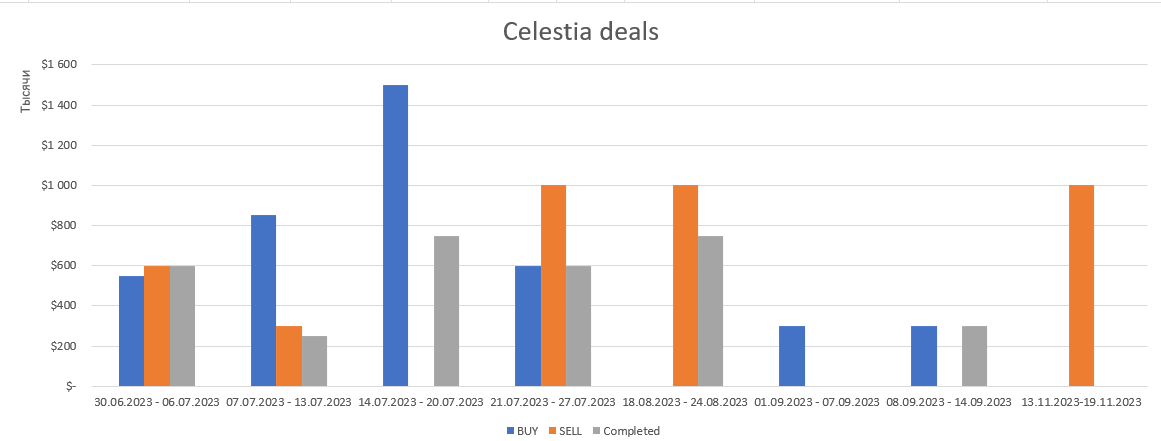

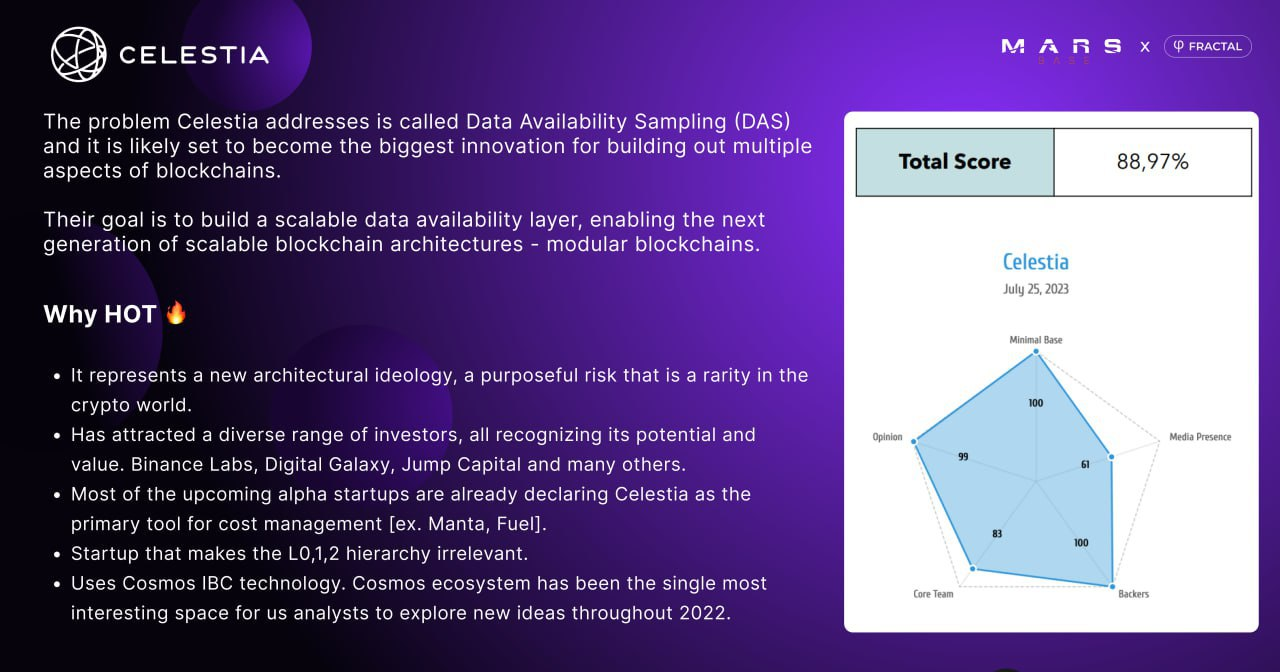

Celestia

В мае 2023 Celestia продавалась на вторичном рынке по оценке $2B. В середине июля резко вырос спрос, но из-за ограниченности предложения оценка выросла до $3B. В итоге было закрыто $3,2M в среднем по оценке $2,5B.

Из-за того, что на ОТС рынке резко вырос спрос по Celestia, в какой то момент у команды Celestia было $30M на покупку и $7M на продажу, в результате им пришлось провести аукцион и таким образом их оценка искусственно выросла до $3B (максимум). На текущий момент Celestia торгуется по оценке $6B, а на ОТС рынке еще доступны предложения по $2.5B c полным разлоком через 2 года.

Почему же вырос спрос? Позже в августе вышла новость об окончании тестирования и подготовке к запуску майннета до конца этого года. Дополнительно 7-11 июля происходила крупная конференция в Париже (EthCC-7), на которой, вероятно, за кулисами обсуждались планы по будущему листингу Celestia. Листинг Celestia произошел 31 октября 2023 года.

С подробным разбором Celestia можете ознакомиться в данном отчёте.

Ссылка на отчет: docsend.com/view/65g8yvaq2rqsefw8

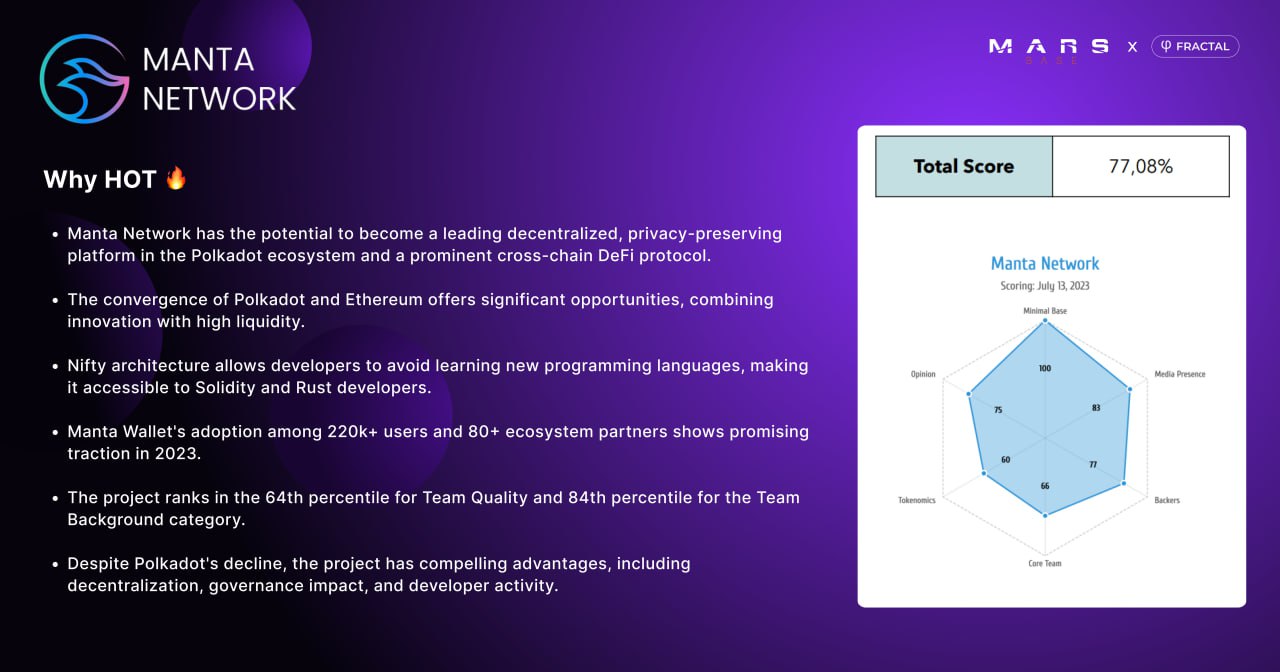

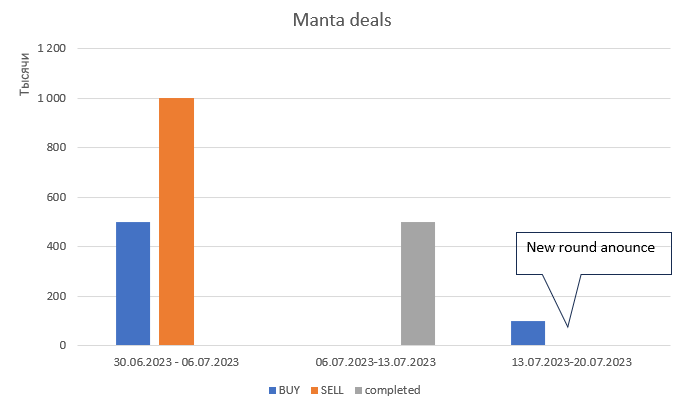

Manta Network

Данный проект был довольно недооценён. Manta продавалась с июня 2023 по оценке $300M - $400M FDV. Согласно отчёту Marsbase проект имел неплохой скор размером 77%, но большого интереса у клиентов он не вызывал. В один момент же ситуация полностью изменилась.

В начале июля выходит новость о запуске новой L2 сети “Manta Pacific” для интеграции с ZK протоколами. Таким образом проект вышел на рынок zk-based компаний (zkSync, Aleo, Starknet etc.), при этом с куда меньшей оценкой.

Клиенты стали стали чаще интересоваться этим проектом, один из них приобрёл Manta по оценке $350M и через 2 недели вышла новость о новом раунде $25M по оценке $500M FDV.

Ссылка на отчет: docsend.com/view/i6rnvikrg8m9jxt5

Заключение

Сейчас OTC рынок в Web3 это огромное пространство для роста и развития. В сфере появилось множество стартапов и инвесторов, которые нуждаются в ликвидности.

В традиционном рынке объемы вторички больше в 8 раз, чем на первичном рынке. Текущий объем вторички в крипте всего около $5Bn, при кумулятивныом объеме заблокированных ассетов в $65Bn. Это значит что в крипте вторичный OTC рынок в 13 раз меньше первичного. Такое положение вещей оставляет потенциал для роста в десятки раз, необходимо только предоставить достаточно удобную и простую инфраструктуру для проведения сделок.

Крипта растет и развивается, вместе с ней растет венчур. Новые технологии, новый финансовый сектор, всё это открывает множество новых путей для развития и экспериментов. В течение ближайшего цикла-двух Web3 вероятно уже окончательно сформируется как зрелая экосистема, где уже будут существовать удобные инструмента и правила по созданию, ведению и развитию бизнеса. Будут устоявшиеся подходы в инвестировании и распределении финансов.

Продукты становятся интереснее, они уже сами задают тренды, крипта способна принести множество ценности и ликвидности в том числе объектам в физическом мире. Мы не просто имеем возможность наблюдать весь этот путь крипты в реальном времени, но даже полноценно принимать участие в нем, становится в один ряд с большим и старым венчуром. Это возможности которых ещё никогда не было в истории финансов и их нельзя упускать.