RAZBORKA динамики СЧА и расчетных дивидендов ММК за 1 полугодие 2022 года

В этом году компания перестала публиковать данные отчетности РСБУ и МСФО

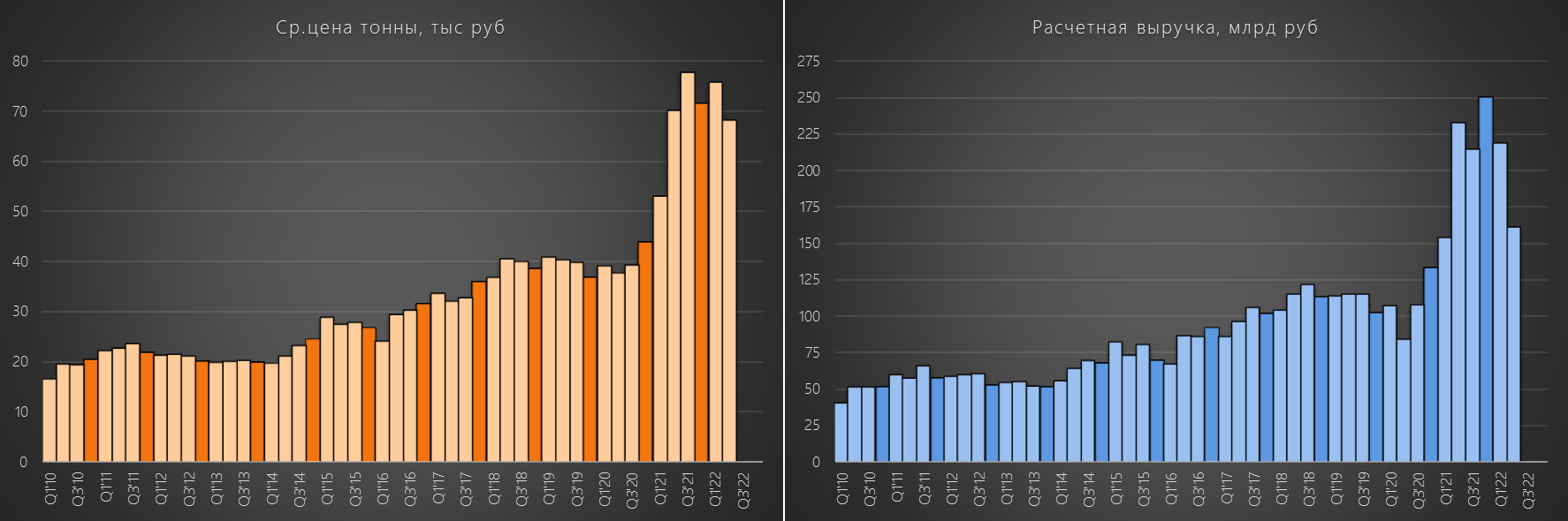

Не так давно были раскрыты операционные данные из которых мы узнали обьем производства, продаж и средние цены за 1 и 2 квартал 2022 года

Используя данные можно было расчитать рублевые цены продаж, а так же рублевую выручку

Как видно, на графике цены в 1-2 кв оставались высокими, а выручка значительно снизилась из-за падения физических обьемов продаж

Но эта информаця не дает понимания какую прибыль/убыток генерирует компания в этом году

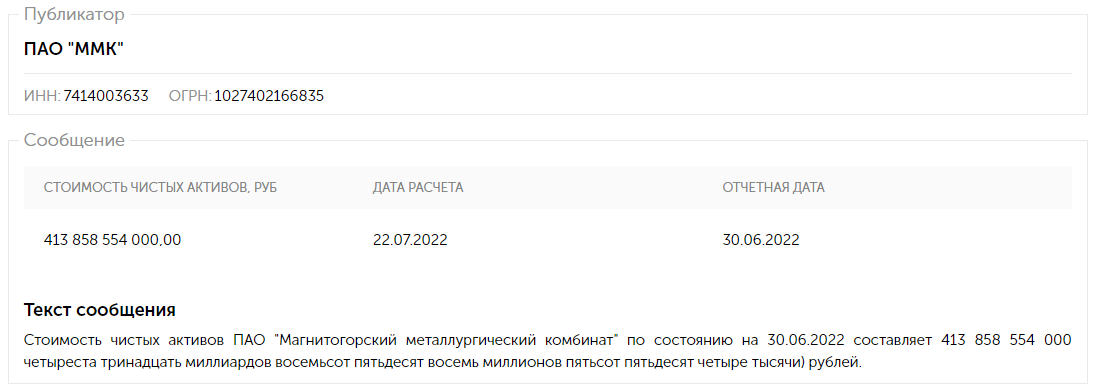

Однако, в конце июля компания раскрыла стоимость чистых активов (СЧА) и из динамики этого показателя мы можем посчитать прибыль

Ранее я сделал такой же анализ по другим компаниям которые не раскрывают отчетность:

Разбор СЧА Казаньоргсинтез https://teletype.in/@razborka/NX4R0FJ4Up9

Разбор СЧА Газпром https://teletype.in/@razborka/wS__vjX183V

Разбор СЧА НКНХ https://teletype.in/@razborka/qB5trraqGR4

Рекомендую прочитать эти разборы, чтобы лучше понимать какая существует связь между СЧА и чистой прибылью РСБУ

И так что мы имеем по СЧА ММК:

Расчетная прибыль за 1 полугодие составила 47.6 млрд руб

Данных на 31.03.22 нет, по этому мы не знаем какая была прибыль в 1кв

Сделаем допущение, что счет высоких цен и обьемов в 1кв была сгенерирована прибыль +57.6 млрд, а во 2кв убыток -10 млрд руб

Убыток 10 млрд при расчетной выручке 161 млрд за 2кв дает как раз те -6% рентабельности, о которой в Июле писали в Коммерсанте

В переводе на акцию прибыль 1кв составила +5.2 руб, а убыток 2кв -0.9 руб

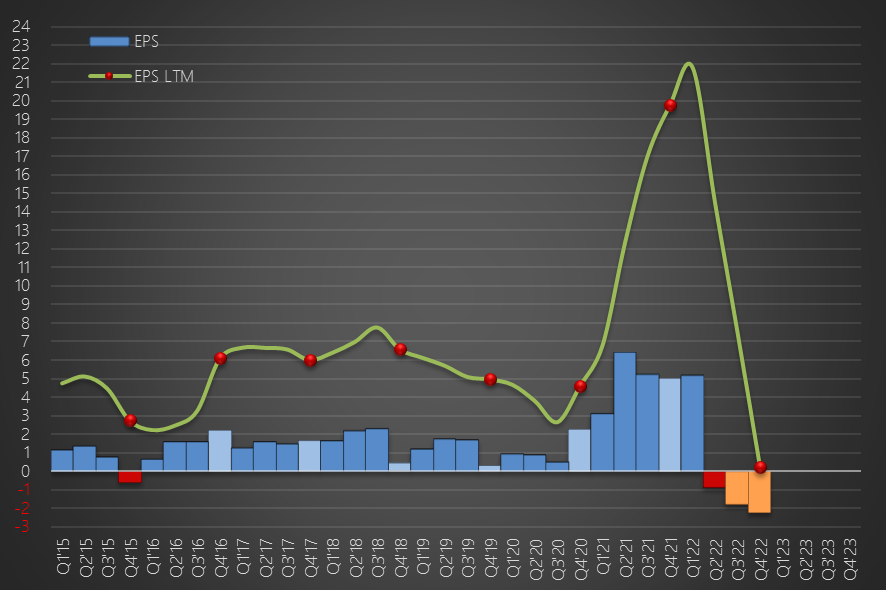

В пресс-релизе по операционным данным за 2кв компания указывает, что помесячная динамика продаж имеет негативную тенденцию

Май был хуже Апреля, Июнь был хуже Мая

Можно предположить, что рентабельность в 3кв остается отрицательной

В результате падения продаж и рентабельности, убыток в 3-4 кварталах может быть больше чем во 2кв

Но если компания сможет сдержать убыток 3-4 квартала на уровне 20-25 млрд, то она сможет закрыть финансовый год с символической прибылью 2-3 млрд руб

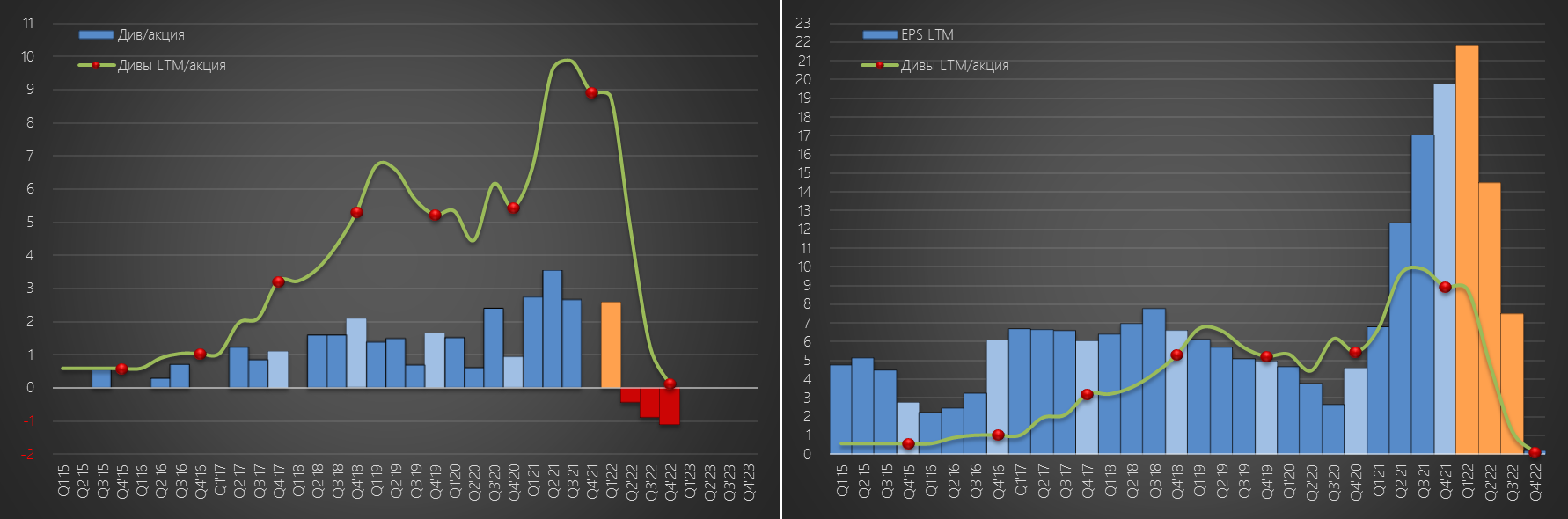

Дивидендная политика компании построена на расчете размера выплат исходя из FCF по данным МСФО

Однако по законодательству РФ, источником выплаты дивидендов является годовая прибыль и НЧП (нераспределенная прибыль)

Напомню, что компания отказалась от выплаты финальных дивидендов 3.55 руб за 2021 год

Благодаря этому и полученной прибыли за 1 полугодие 2022 года, расчетная НЧП составляет 34 руб/акция

Технически возможность выплаты так же имеется, так как мажоритарий оперативно решил вопрос юрисдикции

"Основной акционер Магнитогорского металлургического комбината (ММК) миллиардер Виктор Рашников перевел свой пакет акций (79,76%) с кипрской компании Mintha Holding Limited на российское юрлицо — ООО «Альтаир», сообщила компания. Сделка была завершена 28 февраля"

Однако, по моему мнению выплата дивидендов в 2022 году будет отложена из-за политических мотивов

Сложно представить, что компания просит у государства льгот по налогам, заявляет об убыточности и одновременно с этим будет выплачивать дивиденды

Хотя мы уже видели, как все 3 металлурга активно наращивали дивиденды в 2020-2021 годах не смотря на настоятельные рекомендации руководства страны приберечь деньги на развитие

Подписывайся на мой канал https://t.me/razb0rka