Винаги първо плащайте на себе си

Научете как да заделяте пари за бъдещи инвестиции, дори ако сте в лоши дългове

Поп тест: Когато получите заплата, на кого плащате първо? Ако сте като повечето хора, вероятно първо плащате на всички останали – вашия наем/ипотека, хранителни стоки, комунални услуги, плащане на кола, застраховка и т.н. След това, след като приключите с плащането на всички тези сметки, вие оставяте всичко, което имате (ако има нещо) в спестявания – това е класическият сценарий „плащате си последно“. След това търпеливо чакате следващата си заплата и повтаряте процеса отново. Това е чудесното състезание за плъхове.

Но ако някога искате да излезете от надбягването с плъхове, аз съм тук, за да ви кажа, че го правите погрешно.

Философията да си плащаш първи идва от книгата на Джордж Клейсън „ Най-богатият човек във Вавилон “, която е написана преди почти век. И посланието му остава вярно и днес, въпреки както светът се промени. Всъщност Nasdaq го определи като доказан начин № 1 за спестяване на пари.

Хората, които решат да си платят, първо разпределят пари в колоната за активи на баланса си, преди да платят месечните си разходи. По същество заделяте определена сума пари веднага и след това живеете с това, което остава. И така расте богатството.

Ако не правите това сега, не се страхувайте – никога не е късно да се откажете от лошите си навици. Да се научите да управлявате правилно парите си сега с нагласа „първо си платете“, ще ви гарантира, че ще ги инвестирате по-късно.

Как да платите първо на себе си

Когато започнете да плащате първо на себе си, ще се почувствате напълно обратно, защото сте го правили погрешно от десетилетия. Но повярвайте ми, това е единственият начин. Робърт и аз имахме много счетоводители и счетоводителки, които се възпротивиха на нашия подход, защото и те са свикнали да си плащат последно.

Всеки месец, независимо дали има смисъл или не, ние отделяме определена сума пари в нашата колона активи. Ние го третирахме просто като разход. Всъщност ние го третирахме като най-важния си разход. Дори във времена, когато паричният ми поток беше по-малък от сметките ми, аз все пак плащах първо на себе си. И вие също можете. Как?

Първо, не влизайте в големи дългови позиции, за които трябва да плащате. Поддържайте разходите си ниски. Първо създайте активи. След това купете голямата къща или хубава кола по-късно.

Второ, когато се окажете недостатъчни, продължете и оставете натиска да се засили – не се потапяйте в спестяванията или инвестициите си като спасителна помощ. Виждате ли, бедните хора имат лоши навици. И един от тези лоши навици е потапянето в спестявания за плащане на сметки. Използвайте натиска, за да вдъхновите своя финансов гений да измисли нови начини за печелене на повече пари и след това плащайте сметките си с това. Бонус: Ще увеличите способността си да правите повече пари и ще увеличите финансовата си интелигентност .

Така че да приемем, че прибирате около $4000 на месец. Ако първо си платите $500, тогава ви остават $3500 за разходи за живот. След една година ще спестите $6,000. Можете дори да настроите това автоматично с вашата банка, за да премахнете изкушението да харчите парите.

Но как мога да спестя, когато имам дълг?

Подгответе се за този факт: Робърт и аз имахме около 400 000 долара дълг, когато започнахме живота си заедно през 1984 г. Но до 1990 г. бяхме свободни от дългове. Ето как го направихме и затова ето моят съвет за вас:

Стъпка 1: Незабавно спрете натрупването на лоши задължения . Спрете да добавяте към баланса на кредитната си карта.

Стъпка 2: Направете списък на всички задължения, които дължите (кредитна карта, училищни заеми, заеми за автомобили, дългови задължения към хора, вашето лично местожителство и т.н.), така че всичко да е ясно организирано и отчетено.

Стъпка 3: Наемете счетоводител, за да не можете да се скриете от истината – той или тя ще води щателни записи всеки месец, така че винаги да знаете къде сте (дори и да не искате да го признаете).

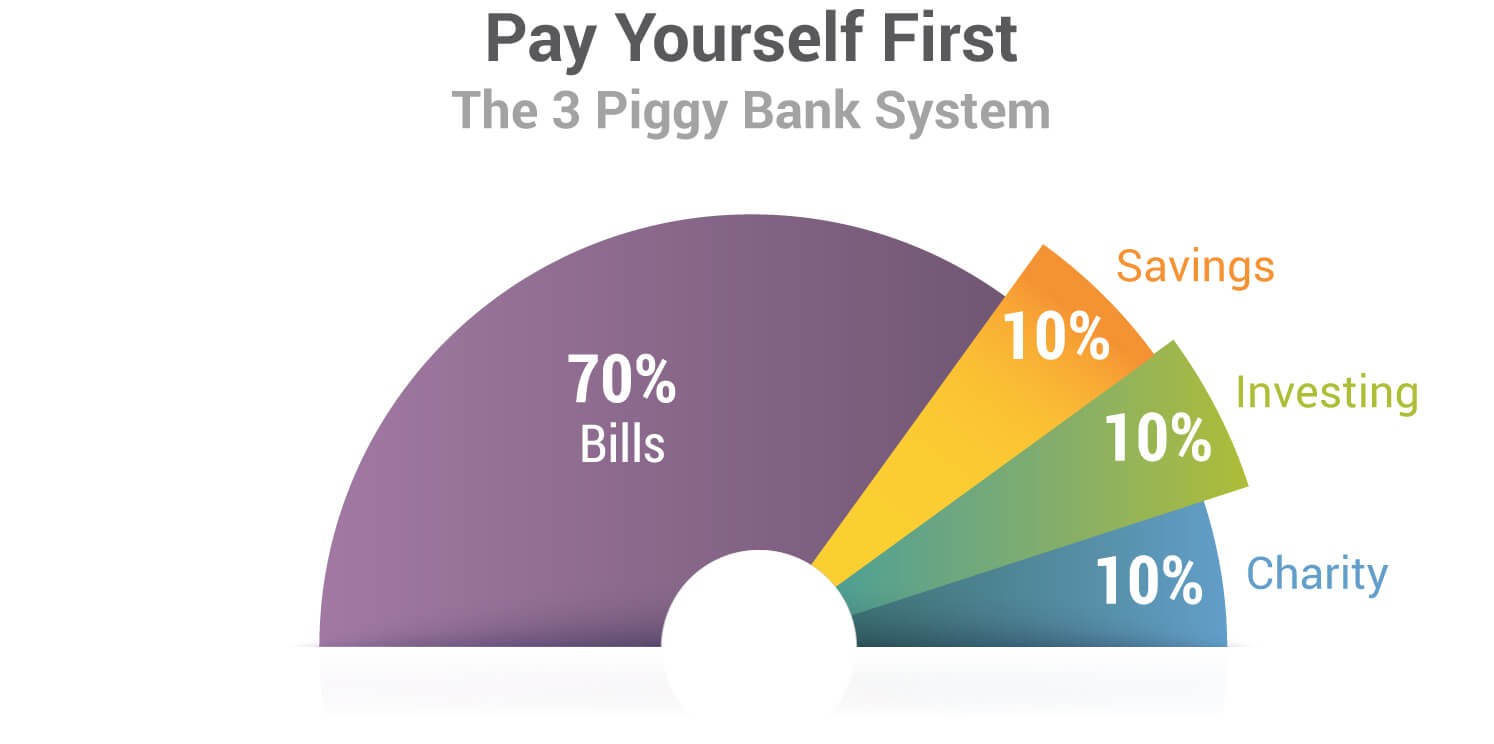

Стъпка 4: Робърт и аз решихме, че с всеки долар, който дойде в нашето домакинство, ще вземем определен процент от върха и ще го оставим настрана. Да, това беше началото да плащаме първо на себе си. Създадохме три касички: една за спестявания, една за десятък или благотворителност и една за инвестиране. След това задаваме процента за всяка касичка на 10% всяка, за общо 30% от всички приходи, които получаваме. Ако получим $100, тогава $10 отиват в спестовната банка, $10 в благотворителната банка и $10 в инвестиционната банка. След като платихме първо на себе си, тогава измислихме как да платим на всички останали. Това отне малко работа, обаждане и пазарлък, но в крайна сметка всички кредитори бяха изплатени, всички бяха доволни и имахме пари за инвестиране. Правихме това с всеки долар, който получихме. Не е нужно да започвате с 30%, но какъвто и процент да изберете, придържайте се към него всеки месец и увеличавайте, когато е възможно.

Стъпка 5: Определете реда за изплащане на всеки дълг, като започнете с най-ниския и работите към изплащането му. За всички останали задължения просто плащайте минималните дължими суми всеки месец. След като първият ви (най-нисък) дълг бъде изплатен, работете върху следващия дълг (вторият най-нисък) и така нататък.

Стъпка 6: Останете в курса! Не забравяйте, че трябва да се придържате към този план всеки месец. Ако си кажете: „Ще се откажа от плана само този месец“, тогава няма да си създадете навик и дълговете ви няма да изчезнат.

Какво не е философията „плати първо на себе си“.

Някои хора получават грешна представа, когато чуят термина „Платете първо на себе си“. Те всъщност чуват: „Първо се поглезете“. Те смятат, че това означава да се разпилява с неща, нещо като „Почерпка“ .

Това не е целта да си плащаме. Далеч от това е! Вместо това целта е да направим съзнателен и целенасочен принос към нашата колона с активи, така че да можем да инвестираме парите си и да ги накараме да работят за нас.

Това ни помогна да разработим златното финансово правило за нас като двойка: Всички пари в колоната активи остават в колоната за активи.

Ние спазваме това правило религиозно и до днес. Никога не преместваме парите си от колоната ни с активи в други области (като за плащане на разходи или за закупуване на задължения като коли и почивки). Това ни позволи да изградим колоната с активи експоненциално през годините.

Например, започнах да инвестирам, като закупих малък дом в Портланд, Орегон преди много години. Като задържах парите, спечелени от тази инвестиция в колоната си с активи, успях да изградя от тази основа до сега притежаването на хиляди апартаменти в Съединените щати. Всичко, което беше необходимо, беше дисциплина (и упорита работа!).

Купувайте активи, за да се насладите на по-фините неща

Това не означава, че не се наслаждаваме на по-хубавите неща в живота. Това означава, че ако искаме нещо хубаво за себе си, ако искаме да се почерпим, намираме начини да спечелим парите, което не означава да нахлуем в колоната ни с активи. Накратко, намираме активи, които произвеждат достатъчно приходи чрез паричен поток, за да покрият нашите разходи и лукс.

Робърт, например, обича колите си. Преди време той искаше да купи мечтаното си Porsche. Затова го предизвиках да намери актив, който да покрие цената на колата. Робърт се залови за работа и намери страхотна инвестиция за мини съхранение, която покри цената на колата с месечен паричен поток.

Предимството беше, че не само имахме колата, която Робърт искаше, но и развихме колоната си с активи. Няколко години по-късно Porsche беше платено и ние все още имахме нашата инвестиция в мини-хранилище, която ни правеше пари всеки месец. В крайна сметка продадохме този мини-склад и превърнахме парите в страхотен апартаментен имот.

Въпросът е: Ние никога не изваждаме от нашата колона активи, за да добавим към нашата колона за задължения. Вместо това винаги държим парите си в колоната активи и добавяме към нея, за да си позволим нещата, които харесваме.

Това е печелившо. Можем да се наслаждаваме на по-фините неща в живота и увеличаваме инвестициите си в процеса. И това наистина го прави златно правило.

Днес Робърт и аз сме по-богати, не само защото имаме много пари, но и по-богати от опита и уроците, които научихме, изкопавайки се от дългове. И докато работите, за да контролирате личните си финанси, е подходящ момент да започнете да планирате предварително инвестициите в недвижими имоти, които ще ви помогнат да станете по-богати. Започнете, като разгледате нашите безплатни класове за инвестиране днес.