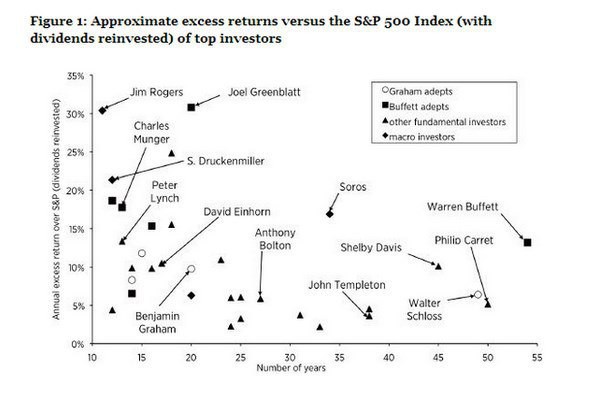

Кто и на сколько процентов опередил рынок

Получить доходность выше средней реально, по крайней мере, на не очень эффективных рынках. Но:

Умение или удача в инвестициях

Известный психолог Даниэль Канеман в своей книге «Думай медленно, решай быстро» попробовал разобраться в том, легко ли отделить умение от удачи:

Индексы и фонды

Поговорим о разнице между индексами, пассивными фондами и фондами с активным управлением.

Время инвестировать

Для того, чтобы спокойно отдохнуть в старости, стоит задуматься об этом уже сейчас. Чтобы не работать, нужно иметь большой капитал, на пути к которому вы встретитесь с двумя основными проблемами: недостаток силы воли и незнание, что ждет впереди.

Сервисы P2P кредитования

Сейчас популярность набирают различные сервисы P2P кредитования. Идея следующая:

Инвестиционная техника безопасности

Напоминаем о важных мерах, которые увеличивают безопасность вложений. Они очевидны, но, к сожалению, не все им следуют.

Номинальная и реальная доходности наглядно

Когда говорят о доходности вложений, обычно имеют в виду номинальную доходность — то, насколько стоимость ценных бумаг или инвестиционного портфеля в целом выросла за определённый период. Проблема в том, что эти цифры сами по себе не так много значат, их надо сравнивать с инфляцией. Реальная доходность - это доходность с учётом инфляции. Простой (и не очень точный) способ её рассчитать: номинальная доходность минус инфляция за тот же период.

Разумная экономия: увеличиваем доход уменьшая расходы

Деньги начинаются с уважения и любви к ним, а уважение — это и есть знание того, сколько у вас сейчас денег.

Лесенка вкладов

Если вы не хотите все отложенное переводить в ценные бумаги и инвестировать, то метод "лесенка вкладов" вам подойдет.