Чем отраслевая наука может помочь рынку страхования скоропортящихся грузов

Нужен ли рынок страхования перевозок скоропортящихся грузов в принципе?

Прежде всего необходимо определиться, что мы будем понимать под страхованием при перевозках скоропортящихся грузов в данной и ряде последующих статей в этом канале.

Вообще, страхование при перевозках скоропортящихся грузов можно представить как минимум в двух формах:

- страхование ответственности экспедитора;

- страхование собственно перевозимого груза, то есть его сохранности, а в применении к скоропортящемуся грузу - еще и его качества.

Если проводить аналогии с подобным делением, можно, пожалуй, вспомнить ОСАГО (страхование ответственности водителя перед другими участниками дорожного движения и пешеходами) и КАСКО (страхование автомобиля как имущества, то есть рисков его порчи или полной утраты). И если для страхования ответственности экспедитора могут действовать стандартные договоры, страхование скоропортящихся грузов требует более глубокого научного основания. Именно об этой форме страхования я и буду говорить ниже.

Нужно ли страхование скоропортящихся грузов в принципе?

Как минимум два довода в пользу необходимости такого страхования:

- Опыт зарубежных стран, где действует примерно такая же модель правового регулирования перевозок скоропортящихся грузов как принята сейчас в России. При таком подходе страхование выступает рыночным регулятором, обеспечивая должную мотивацию участников рынка перевозок соблюдать требования производителя пищевого продукта и законодательства. ПРИЧЕМ НЕЗАВИСИМО ОТ ИСПОЛЬЗУЕМОГО ВИДА ТРАНСПОРТА.

- Потребность в развитии экспортных и транзитных перевозок скоропортящихся грузов. Часто проблему экспорта и транзита сводят исключительно к логистике, однако отсутствие страхования груза в условиях российского нормативного вакуума имеет немалое значение для грузовладельцев и международных экспедиторов.

Безусловно, можно представить заинтересованность в страховании со стороны отдельных производителей особо ценных скоропортящихся грузов, экспедиторов, которые планируют побороться за крупного и принципиального в вопросах качества своей продукции поставщика (скорее всего иностранного), и даже государства, стремящегося навести порядок в этом социально значимом сегменте перевозок. Но перечисленные выше два довода на мой личный взгляд куда более убедительны, чем все остальное. Может потому что действуют в значительной степени извне.

Почему в России страхование скоропортящихся грузов не развито

Выше была показана необходимость в страховании скоропортящихся грузов, но тогда возникает логичный вопрос - где же этот рынок страхования?

Конечно, со стороны страховых компаний существуют предложения в этом сегменте. Но давайте разберемся чего они касаются и как работают на практике (точнее будет сказать, как не работают).

"Рефрижераторный риск" вслепую

В меню почти любой страховой компании есть страхование так называемого "рефрижераторного риска". Этот вид страхования подразумевает, по сути, лишь одно - страхование риска отказа оборудования в рефрижераторном транспортном средстве во время перевозки. Традиционно используется два механизма оценки и предупреждения указанного риска - использование статистики наработки оборудования на отказ и PTI-тестирование перед каждым груженым рейсом.

Важно понимать предмет данного страхования - страхуется, по сути, не сам груз, а исправная работа оборудования. Это могло бы иметь косвенное отношение и к страхованию груза, но при определенных условиях:

- все транспортные средства освидетельствованы по теплотехническим параметрам и проходят соответствующий периодический контроль;

- подбор конкретного транспортного средства осуществляется грузоотправителем (экспедитором) с учётом его теплотехнических параметров и особенностей перевозимого груза;

- соблюдение заданного температурного режима отслеживается при помощи системы сквозного мониторинга, собирающего релевантные данные.

Российская же реальность такова, что ничего из вышесказанного нет. Везут, как правило, неизвестно в чем, экономя буквально на всем, используя в лучшем случае практический опыт и интуицию. Никакого контроля в части соблюдения температурного режима при перевозке нет, или эта задача решается известными в народе и, увы, "эффективными" способами. Мониторинг, если и существует, оперирует недостаточно информативными или необъективными данными и не представляет серьезной юридической ценности.

В таких условиях страхование "рефрижераторного риска" осуществляется также в значительной степени вслепую. Косвенным подтверждением тому служит величина премии, как правило не превышающая средней по рынку страхования грузов величины (то есть специфика скоропортящихся грузов не учитывается). Обратной стороной медали такого положения дел является ситуация, при которой страховая компания при возникновении страхового случая попросту не платит. Благо сослаться она может на 1001 причину.

Таким образом, общим тезисом для рассматриваемого рынка страхования может служить следующее утверждение: СТРАХОВЫЕ КОМПАНИИ, ЕСЛИ И СТРАХУЮТ, ТО НЕ ПЛАТЯТ ПРИ НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ СО СКОРОПОРТЯЩИМСЯ ГРУЗОМ, А ОРГАНИЗАТОР ТРАНСПОРТИРОВКИ, ЕСЛИ И СТРАХУЕТ (КАК ПРАВИЛО, ПО ТРЕБОВАНИЮ ТРЕТЬЕЙ СТОРОНЫ) - НЕ НАДЕЕТСЯ ЧТО-ЛИБО ПОЛУЧИТЬ ОТ СТРАХОВОЙ. Понятно, что в таких условиях страхование скоропортящихся грузов носит случайный характер, не несёт регуляторной функции и неинтересно участникам рынка.

Приведенный общий тезис имеет известные исключения. Например, договор страхования заключается с крупным экспедитором, основной бизнес которого лежит не в области перевозок скоропортящихся грузов. Скоропортящиеся грузы для него - довесок к основной деятельности. В этой ситуации страховой компании проще заплатить при наступлении страхового случая при перевозках скоропортящегося груза (или даже порче самого груза), но не потерять при этом основной договор. Однако данная практика несмотря на известные преимущества для экспедитора или владельца груза нисколько не способствует развитию страхования при перевозках скоропортящихся грузов как самостоятельного бизнеса. И потому в дальнейшем такие примеры рассматривать нет смысла.

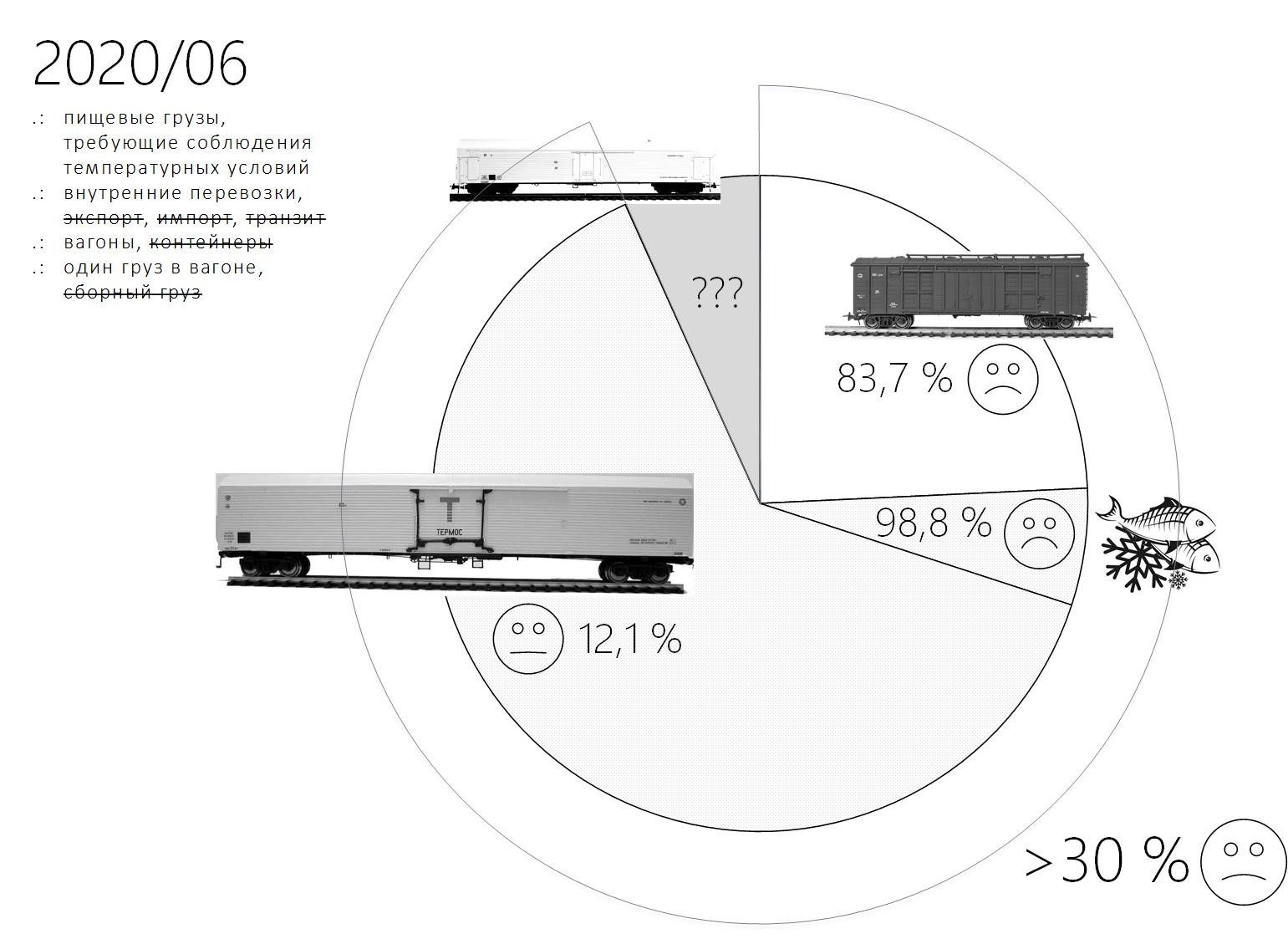

Основной объем перевозок скоропортящихся грузов осуществляется не в рефрижераторах

Вторая составляющая проблемы со страхованием скоропортящихся грузов в России - очень незначительный объем их перевозок в рефрижераторах. Это касается и железнодорожного транспорта (для вагонов это всего около 10 %), и автомобильного, где картина немногим лучше. Таким образом, объем рынка страхования "рефрижераторного риска" в России мал. Эффект от масштаба на таком рынке невозможен, страхование даже с грамотной оценкой рисков будет осуществляться по сути "штучным" образом. Это не те деньги, чтобы рынок начал действительно развиваться.

{kind=link}

Страхование же скоропортящихся грузов, перевозимых не в рефрижераторах (в термосах и неспециализированных транспортных средствах), затруднено не только по причине отсутствия теплотехнических параметров "термосов", но прежде всего вследствие отсутствия методологии оценки рисков несоблюдения заданных температурных условий и влияния этого несоблюдения на качественное состояние перевозимого груза. Без оценки величины этих рисков невозможно рассчитать величину страховой премии.

Цифровизация на транспорте в области перевозок скоропортящихся грузов недостаточно развита

Множество частных условий, сопровождающих каждую конкретную перевозку скоропортящегося груза и влияющих на возможность обеспечения заданных температурных условий, при которых качество груза будет сохранено, требует использования не типового страхового договора. Страховаться должна каждая конкретная перевозка. При этом осуществляться это должно оперативно в момент предъявления груза к перевозке. Соответственно, без развитых информационных сервисов тут не обойтись. И эти сервисы должны обеспечивать самой разнообразной информацией, нынешних возможностей ЭТРАН тут, увы, недостаточно (где в ЭТРАН, например, информация о потребительской упаковке груза?)

Методология оценки рисков, о которой говорилось параграфом выше, также должна быть представлена цифровым сервисом, в рамках которого страховому агенту необходимо лишь выбрать допустимый уровень надежности и получить соответствующую ему количественную оценку рисков и рекомендуемый размер премии. Таким образом, страхование скоропортящихся грузов это прекрасный пример необходимости цифровизации на транспорте, которая если и развивается, зачастую не в интересах клиентов. Вместе с тем на автомобильном транспорте (а методология оценки рисков в основе единая как для железнодорожного, так и автомобильного транспорта) ситуация еще хуже.

Таким образом, если сейчас заниматься страхованием скоропортящихся грузов в потоке (а не штучно), часть параметров, необходимых для оценки рисков и установления обоснованной величины страховой премии, придется устанавливать экспертно. Само по себе это не так страшно, если закладывать достаточно консервативные и взвешенные оценки, однако рыночная гибкость страхования будет более низкой.

Предсказательная сила научного знания

При оценке рисков современное страхование опирается, как правило, на научные знания. Активно используются статистические методы при прогнозировании вероятности наступления страхового случая и оценки возможного ущерба, достижения специальных наук (например, в страховании жизни используются знания медицины), а также результаты различных аналитических исследований.

Научное знание обладает предсказательной силой. Конечно, можно и безо всякого научного знания какие-то вещи попросту угадать, тривиальные события можно предсказать по наитию. Однако точность научного предсказания значительно выше в силу системности, доказательности и всесторонности научного знания, объясняющего события с учетом максимального учета влияющих факторов.

Помимо высокой точности, научное предсказание позволяет осуществить не только качественную оценку (что именно может произойти), но и количественную (вероятность события и его масштаб). Имея количественную оценку страховая компания получает мощнейший инструмент для планирования собственной деятельности. Страхование оказывается перевернутым с головы на ноги. К чему мы и должны стремиться.

Составляющие риска

О каких вообще рисках идёт речь при страховании скоропортящихся грузов? Можно выделить три качественно различающихся риска:

- "Рефрижераторный риск", о котором говорилось выше.

- Риск нарушения заданных температурных условий перевозки груза, что может привести к самым разнообразным последствиям - от необходимости уменьшения срока годности продукта после перевозки (в России, правда, этого никто не делает) до изменения потребительских свойств продукта (например, выпадение осадка в пиве или появление белого налета у шоколада).

- Риск порчи груза, когда нарушение заданных температурных условий перевозки груза приводит к столь значительным изменениям его качества (качество - это набор заявленных производителем характеристик продукта), что возникает угроза безопасному потреблению этого продукта человеком, полной утере его потребительских свойств.

Нетрудно заметить, что второй и третий риски имеют одинаковую порождающую их причину - нарушения заданных температурных условий перевозки скоропортящегося груза. Однако последствия этого нарушения различаются кардинально. В случае второго риска - это изменение рыночных характеристик продукта, в случае третьего - фактически, утрата продукта, ведущая к изъятию его с рынка. Поскольку размер ущерба будет совершенно различным эти риски разнесены.

Научной оценки требует как вероятность нарушения заданных температурных условий перевозки груза, так и влияние этого нарушения на качественное состояние груза, определяющее величину возможного убытка, подлежащего компенсации. Оценка влияния на качество груза требует специальных научных исследований, большого количества экспериментальных данных - сейчас оставим эту важную область за скобками и вернемся к ней в других статьях. Для оценки же вероятности нарушения заданных температурных условий перевозки груза отраслевая наука обладает обширными исследованиями, часть из которых мы рассматривали ранее (тут, тут и тут). Забегая вперёд скажу, в настоящее время мною уже разработаны методические решения по количественной оценке риска нарушения заданных температурных условий при конкретной перевозке, которые реализованы также в форме софта.

Все составляющие риска нарушения заданных температурных условий перевозки груза могут быть сведены к совокупности следующих факторов:

- технических (параметры наработки различного оборудования на отказ);

- технологических, то есть зависящих от конкретного использования выбранной технологии обеспечения заданных температурных условий груза в процессе перевозки;

- неточности исходных данных (несоответствие теплотехнических параметров транспортных средств результатам освидетельствования, отличие начальной температуры груза или продолжительности выполнения грузовых операций от заявленных, неучтенные особенности потребительской и транспортной упаковки груза, неточность используемых методов мониторинга температуры и т.п.), в том числе связанных с экспертной оценкой некоторых параметров или их умышленной фальсификацией.

Оценка технологического фактора риска нарушения заданных температурных условий перевозки груза - основа научной оценки обобщенного риска при перевозках скоропортящихся грузов

Причин у такого убеждения несколько:

- Технологические аспекты касаются любых способов перевозок скоропортящихся грузов, в то время как отказы оборудования касаются, к примеру, только перевозок с поддержанием температурного режима, неточность исходных данных имеет наибольшее отношение к перевозкам в режиме "термос". Целесообразно в качестве знаменателя выбирать наиболее общее основание.

- Именно с неправильным выбором технологии или несоблюдением отдельных ее параметров связаны основные нарушения заданных температурных условий перевозки скоропортящегося груза.

- В отличие от отказов технических средств, вероятность которых оценивается, как правило, с использованием методов обработки статистических данных, влияние технологических аспектов на качество перевозимого груза поддается структурированной количественной оценке.

В ходе оценки технологического фактора риска создаётся, по сути, математическая модель, учитывающая и увязывающая между собой все основные факторы и группы рисков. Имея такой теоретически выверенный скелет, несложно не только нарастить на него любую плоть, но и отрегулировать осанку простыми эмпирическими коэффициентами (так, например, некогда работал прейскурант 10-01 пока не утратил связь с реальностью).

Выводы

Это первая статья из цикла, который я планирую посвятить возможным путям решения проблем, связанным со страхованием скоропортящихся грузов. Скоропортящиеся грузы, как правило, дорогие, риски при их перевозке вполне реальные и зачастую не носят случайного характера. Все это затрудняет их страхование.

Проблема оценки рисков при страховании скоропортящихся грузов вполне поддается решению даже в нынешних российских реалиях. Должен быть разработан и внедрен на базе научной методологии цифровой сервис, обеспечивающий комплексную (качественную и количественную) оценку рисков, который позволит страховой компании оценить рациональный размер премии, перестать действовать вслепую. В отдельных случаях это может означать обоснованный отказ от страхования.

Научная методология должна быть всесторонней, чтобы максимально охватывать рынок перевозок скоропортящихся грузов по любым технологиям, в любых видах наземного транспорта. Емкость такого рынка будет достаточной для инвестирования в него, развития и получения необходимой обратной связи. Наконец, страхование со временем сможет принять на себя регуляторную функцию, обеспечивая равные условия конкуренции на рынке, в том числе между различными видами транспорта.